3月23日盤後,新高教集團(2001.HK)發佈2019年業績公告。截至2019年12月31日止年度,新高教實現總收入12.52億元(人民幣,下同),同比增長72.2%;毛利潤5.43億元,同比增長89.9%;歸母淨利潤3.86億元,同比增長58.8%;擬派發末期股息每股0.032元,同比增長68.4%,股東回報大幅躍升。

目前,新高教旗下共擁有7所跨區域佈局的優質高等院校,在所有上市的高教公司中佈局範圍是最廣的。依靠着“內生增長為主,外延擴張為輔“的雙輪戰略驅動,2019年新高教向市場交出了一張不錯的業績答卷,各項核心經營指標均穩步提升,收入初步形成了多元化格局,公司的業績處於高速釋放狀態,內生潛力保持行業領先水平。

一. 收入多元化格局形成,強化教學質量推動內生潛力保持行業領先

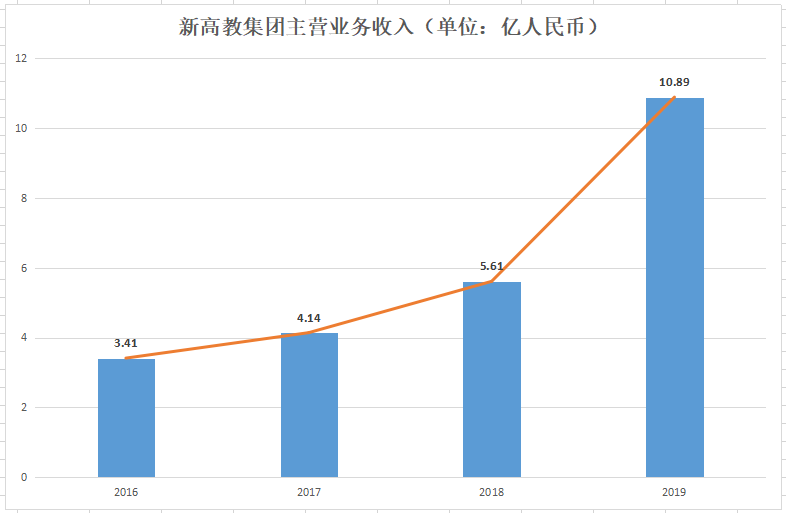

2019年,新高教實現總收入12.52億元,同比增長72.2%,維持一貫的攀升態勢。其中,公司的主營業務收入為10.89億元,同比增速達到94.1%,大幅高於2016至2018年的年複合增速28.3%,從下圖也可以明顯看出新高教的主營業務(學費+住宿費)收入增長於2019年顯著提速。具體而言,2019年新高教的學費和住宿費分別為9.84億元和1.05億元,同比分別增長92.2%和114.3%。

公告顯示,新高教主營的業務收入增長主要是由於1)華中及廣西學校於期內完成財務並表,2)河南、東北學校的收入整年計入,以及3)學生人數、生均學費標準以及住宿費標準的同步提升。

學生人數方面,2019/2020學年,新高教旗下7所學校的招生人數均創歷史新高,在校生數合計達到113,507人,同比繼續高速增長21.3%,2015/2016學年以來的年複合增長率達到39.8%,目前在校生人數於港股高教板塊位列第三。若撇除尚未並表的甘肅學院,2019/2020學年的在校生人數也有105,269人,同比增長12.5%,領先於高教行業平均個位數的學生內生增速。其中,河南、華中、雲南學校的規模擴張最為迅速,在校生同比增速分別達到27.6%、25.4%及10.5%,反映出學校強勁的吸生能力。2019/2020學年,新高教還聚焦新文科、新工科、新醫科等國家熱門學科建設,新增24個專業,未來會更好地滿足學生的需求,匹配行業的進步,也更好地滿足區域的發展。

學費方面,2019年新高教的生均學費為10,955元,同比約增長11%,較於高教行業平均13,000元左右的水平仍有較大的提升空間。

在國家政策的支持導向下,新高教也非常注重對在校大學生學歷之外技能(駕駛培訓、職業技能、第二學歷等)的培養。通過對旗下學校教學體系的不斷完善,期內新高教培訓及後勤收入同比增長65.2%至1.14億元,收入佔比超過住宿費,證明公司收入多元化格局初步已經形成,業務實現了多點開花,培訓及後勤業務未來有望繼續快速成長,發展成收入的又一“生力軍”。

費用方面,可以看到新高教的成本結構在不斷優化,2019年主營業務的成本由2018年的61%增加至71%,體現在對學校教學質量的加大投入,以期持續強化競爭力內涵。公司對教育質量的強化,具體體現在基於OBE學習產出的教育模式強化課程研究與建設,推廣高薪試點班(卓越學院、英才班等),與華為、阿里、國家電網、中建集團等10,000家以上的就業合作單位展開合作等。我們看到,新高教內涵建設提升頗有成效,畢業生平均就業率達97.35%,高品質就業率達38.48%(名企、升學、公務員)。同時,公司的融資成本及管理費用佔比也在逐年下降,分別由17%、12%下降至12%及11%,顯示出公司輕量化運營及集團化管理的優勢。

在收入規模穩健擴張以及成本結構不斷優化的基礎上,2019年新高教的盈利水平再攀高峯,毛利同比增長89.9%至5.43億元,EBITDA同比增長63.3%至7.17億元,歸母淨利潤同比增長58.8%至3.86億元,擬派發末期股息每股0.032元,同比增長68.4%,股東回報大幅提升。

二. 現金充裕、負債水平減半,發揮集團化辦學優勢繼續挖掘收併購機會

作為一家高等學歷教育公司,新高教 “內生增長為主,外延擴張為輔“的雙輪驅動模式已經得以驗證,利潤保持了持續的穩健釋放。

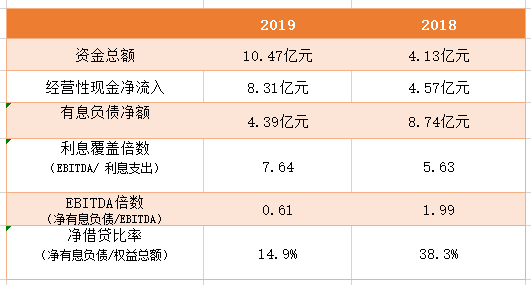

截至2019年12月31日,新高教的資金總額(現金及現金等價物+受限貨幣資金+其他貨幣資金)為10.47億元,較於2018年期末大幅增長約153.5%;經營性現金淨流入8.31億元,同比增長81.8%,有息負債淨額4.39億元,同比下降49.8%。在現金儲備倍增,以及有息負債顯著改善的雙重作用下,公司的利息覆蓋倍數、EBITDA倍數、淨借貸比例等財務槓桿指標都得到了良好的改善,並且加權平均利率較2018年同期下降超過100bps。新高教充足的資金及大幅減輕的負債水平,無疑為公司接下來的收併購戰略提供堅實的現金流“後盾”。

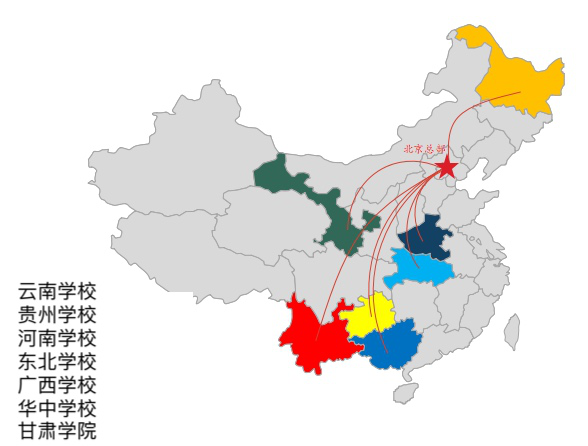

從佈局網絡來看,新高教自2009年就開始了多省區的辦學之路,陸續發起5所學校的收併購,被視為行業跨區域佈局的先行者,目前旗下學校已經遍佈全國7個省份,在港股高教公司中是最全面的。

新高教學校網絡佈局

同時,作為跨區域佈局的先行者,新高教的先發優勢也非常明顯。據悉,憑藉着對行業的精準判斷,公司的併購標的主要選擇在學生生源多、毛入學率遠低於全國水平、教育資源匱乏,以及政府教育政策傾斜的地區,以保證內生增長的高彈性。

值得一提的是,收購完成後,新高教會對旗下所有的學校進行統一的集團化管理,包括集中採購、共享招生網絡和校企合作網絡等,通過集團化的增值賦能優化收入及成本端,持續提升運營效率以及教學質量,使得長期的增長空間最大化。隨着互聯網+時代的來臨,新高教也在積極打造自己的數字化平台,以補充集團化的管理手段,包括實施教學數字化、管理數字化、服務數字化以及安全數字化,例如其TronClass在線教學平台在本次疫情中就充分發揮了作用,累計訪問人次超過4,000萬。

從2015年開始,新高教投資華中學校起,就展示出其獨到的標的選擇及領先的投後管理能力,收購後的學校淨利潤增速均非常明顯,如2019年並表的華中學校、廣西學校舉例,淨利潤同比增長都在40%以上,這也是新高教的內生增長能夠持續保持在行業領先水平的關鍵原因。2019年,通過集團化辦學的經驗及管理優勢,新高教陸續成功整合了多所已併購的大學,包括新建河南學校約500畝新校區推動實現超過27,000名的在校生,以及在一年內完成甘肅學院的建設及搬遷工作等。

三. 如何解讀新高教業績持續高速釋放,估值水平卻行業“墊底”?

今年年初,一場疫情“黑天鵝”,激發了市場對在線教育的強烈關注,相關板塊個股漲勢喜人。相比之下,高教板塊則略顯弱勢,截至3月20日行業的平均PE(TTM)僅在18.2倍左右,處於高教行業歷史的低位水平。眾所周知,高等院校的學費採取的是學期預收制,並且學生需求是剛需,在成本並無較大變動的基礎上,疫情對高教公司的盈利水平其實基本沒有影響。相反,疫情發生後,面對接下來較大的就業壓力,教育部已經明確表示將擴大專升本規模,預計專升本招生同比增加32.2萬人,這無疑直接刺激了高教的市場需求,很大程度應該利好高教板塊的估值修復。

具體看新高教的估值水平。據筆者統計,在港股所有的高教公司中,新高教以不到10倍的PE(TTM)水平處在估值底部,與其行業領先的內生增速水平倒掛(如下圖)。按照新高教2019年度3.86億元的歸母淨利潤計算,對應截至3月20日2.05港元的股價,公司的PE更只有7.5倍。在整個高教板塊已經遭到估值偏差的基礎上,新高教更低於板塊平均的估值水平,以及公司雙輪驅動的高速利潤釋放預期,這樣的估值似乎顯得相當不合理。

回溯過去,筆者認為新高教超低估值的原因或有兩個。

其一是公司於2017年12月27日宣佈收購新疆學校,但因交易條件未能達成,而於2018年10月25日終止交易,其後公司所付收購款項的收回工作即受到各方的關注,引發市場對新高教計提壞賬的擔憂。但其實,公司僅在2018年年報中對新疆項目計提了少量的減值準備,並於2019年年底獲得了新疆學校訴訟勝利判決,收回給予對方的首期付款預期將很快有效解決,可以説新疆項目風險基本已經解除。

其二則是中國平安去年出售新高教股份的行為,被市場解讀為不看好新高教的利空信號。但其實,中國平安2016年7月份就以2億元的代價認購了新高教15.5%的股份,股份於新高教上市後被稀釋至約12.4%。按照雙方交易股價及涉及金額計算,中國平安支付的每股實際成本僅約為1.13元(約1.28港元)。所以,中國平安在2018年5月首次減持新高教後,已經成功收回成本並獲得了約2.5億元的淨利潤,剩餘的9,800萬股股份相當於零成本投資。因此,中國平安出售新高教股份僅是資本市場正常的獲利退出行為,卻遭到了市場的過度解讀。

綜合來看,新高教很有可能是一隻被市場嚴重錯殺的教育股。憑藉着目前整個高教板塊乃至公司自身極低的估值、業績持續的高速釋放以及健康的現金流水平,新高教有望迎來“戴維斯雙擊”。

More Content