3月24日晚间,双汇发展(000895.SZ)正式公布了2019年年报,公司的营收和净利润双双增长,刷新了上市以来的新高。

3月25日,公司的股价在高开0.82%后遭遇跳水,最终下跌近2%,报收35.98元/股,全天成交12.99亿元,总市值为1194亿元。

值得一提的是,近期以来,全球股票市场大跌,但是该股的表现却非常顽强,整体呈现出上涨趋势,引起了投资者的高度关注。

(图片来源:Wind)

说起双汇,很多人第一时间想到的是火腿肠,但实际上,双汇发展是国内最大的肉类供应商。目前在全国19个省(市)建有30个现代化肉类加工基地和配套产业,形成了饲料、养殖、屠宰、肉制品加工、新材料包装、冷链物流、连锁商业等完善的产业链。

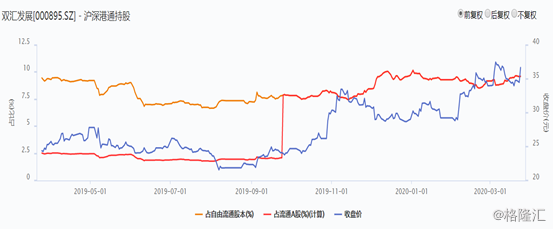

截至2019年年报披露日,该公司的控股股东为罗特克斯有限公司,股东中还有香港中央结算有限公司(陆股通)、证金公司、汇金公司、社保基金、养老基金等。

数据显示,3月初至3月24日,北向资金合计净流出740亿元,其中白马蓝筹是重灾区,股价也下跌较多。不过,数据显示,同时期,北向资金却小幅加仓了双汇发展。这或许也是该公司股价抗跌的原因所在。

(图片来源:Wind)

据悉,报告期内,上市公司完成了对其母公司双汇集团的吸收合并,吸收合并后,公司新增三家控股子公司,合并报表范围发生变化,同时对公司之子公司河南双汇集团财务有限公司的持股比例发生变化。

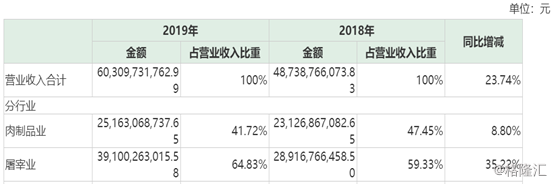

具体来看2019年的年报,公司营业收入首次突破600亿元关口,为603.1亿元,同比上升23.43%;归属于母公司股东的净利润54.38亿元,同比上升10.7%,基本每股收益1.6382元,拟每10股派发现金红利10元(含税)。

分行业来看,其中肉制品业实现收入251.63亿元,同比增长8.8%,占总营收的比重为41.72%,而屠宰业实现收入391亿元,同比增长35.22%,占比为64.83%。

(图片来源:双汇发展年报)

虽然上述业务的营收均实现了增长,但是就产销量而言出现了下降。

报告期内,受非洲猪瘟影响,双汇发展屠宰生猪1320万头,同比2018年下降19.04%,其中第四季度屠宰量为193万头,同比下降54.9%;鲜冻肉及肉制品外销量309万吨,同比2018年下降1.47%。

而之所以会出现销量下降,收入却增加的情况,主要是因为产品和服务价格的上行。

另外,自2009年至今屠宰业务收入占比不断上升,从2015年开始占总收入的一半以上,2019年这部分业务的占比已经接近65%,肉制品加工业务收入占比却呈下滑趋势。

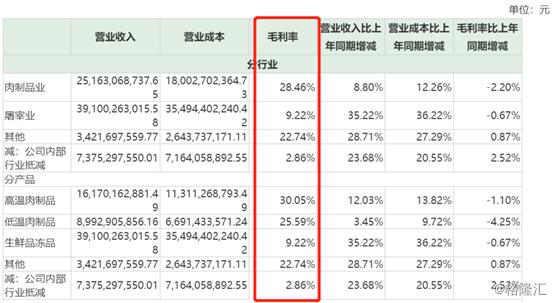

不过,虽然屠宰业务贡献了大部分收入,但是肉制品业务却是公司的利润源泉。这一点可以从历年来高温肉制品、低温肉制品的毛利率远高于生鲜冻品的毛利率看出。

2019年全年,公司整体的毛利率为18.79%,其中肉制品业务的毛利率为28.46%,屠宰业务的毛利率则是9.22%。

(图片来源:双汇发展年报)

值得注意的是,虽然双汇发展已经是国内最大的肉类供应商,但是该公司依然有非常大的发展空间。

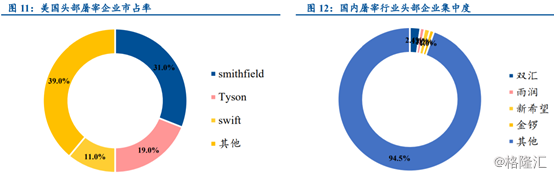

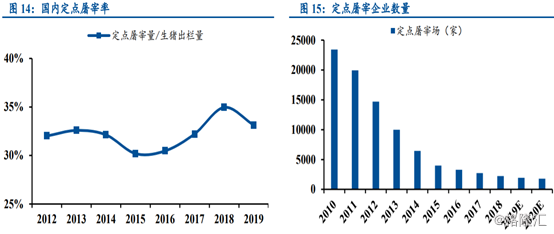

据悉,与国际对比,国内屠宰行业的头部企业市占率仍然较低,屠宰行业仍然处于极为分散的状态。目前中国的屠宰行业CR5仅7.62%。

从国内屠宰市场格局来看,2018年双汇市占率仅2.35%;雨润食品市占率为0.95%;新希望实际产能利用率仍未饱和,市占率不足1%。

(图片来源:民生证券研报)

而根据Frost&Sullivan估算,中国定点屠宰企业数量从2010年的2.34万家,下降到2020年的0.18万家左右,10年间数量将下滑93%,头部屠宰企业的市场份额和市场竞争力将明显提升,中小型屠宰企业将逐步退出市场。

(图片来源:民生证券研报)

而双汇生鲜冻品收入规模已达到第二名企业2倍以上,大幅领跑屠宰行业,毛利率同样超过了行业平均水平。

随着行业集中度的提升,本身就处于头部位置的双汇发展无疑已经抢得了先机。

另外,历史上看,屠宰业务毛利率水平与猪价成明显负相关波动。目前生猪价格处于历史高位,存栏量处于低位,未来生猪存栏恢复后,出栏量上升将小幅提高屠宰业务毛利率。

而在肉制品方面,中国肉类消费主要以鲜肉为主,占83%左右,肉制品消费量占比仅为17%,远低于45%的世界平均水平,肉制品消费增长空间也比较大。

Frost&Sullivan的数据显示,2010年到2015年中国肉制品消费复合增长率为4.6%,预计2020年国内肉制品消费量将达到1940万吨。

分产品看,高温肉制品10-15年的复合增长率仅为3.7%,而2010-2015低温肉制品消费从400万吨增长至540万吨,复合增长率为6.3%,预计2020年消费量将达到850万吨,在肉制品总消费量的占比也有望实现40%以上。

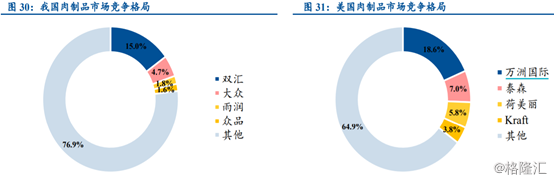

集中度方面,相较于屠宰行业,肉制品行业集中度相对较高。双汇发展市占率在15%左右,其市场份额超过后十位竞争对手的市场总和。

不过,相较于美国,中国肉制品竞争仍然相对分散,前五大企业占据市场份额23.56%,行业集中度仍有上升空间。

(图片来源:民生证券研报)

具体而言,在高温肉制品中,双汇、金锣、梅林合计占据86%的市场份额,双汇以63%的市占率处于绝对领先地位。低温肉制品相对分散,CR5为25%,基本上形成了双汇、雨润两强的局面,其他品牌市占率均不超过2%。

从目前的情况来看,双汇发展2019年的业绩表现不错,两项业务的发展前景也比较乐观。另外,该公司的股价在此次全球股市暴跌中还展现了其“抗跌”的属性。

不过,公司当下的估值在最近五年中处于偏高的位置,后续投资者还需要留意其业绩能否继续维持增长。

(图片来源:Wind)

More Content