來源|虎嗅Pro團隊

作者|石富元

快遞(順豐為首)與快運(德邦為首)這兩派間,巨頭們正在彼此攻殺。

順豐、中通、京東物流、百世等快遞領域的頭部企業紛紛通過收購或孵化的方式創立了自己的快運業務,順豐快運(以及收購新邦物流改名為的順心捷達)、中通快運、京東快運、百世快運等品牌相繼出現在快運戰場。

快運領域也不甘示弱。

早就對更高毛利快遞業務垂涎三尺的德邦物流2013年就已入局,並在2018年把整個集團更名為“德邦快遞”,開始主打自己的大件快遞(重量為3-60kg,而順豐與三通一達的貨源主要是1-3kg的輕包裹,這個細分市場的出現主要是由大件家電和傢俱建材的電商滲透率提升帶來的)產品。2018年財報顯示,德邦的快遞業務收入已經超過快運。

然而,來自邊界之外的挑戰者,卻有可能將二者盡皆傾覆。

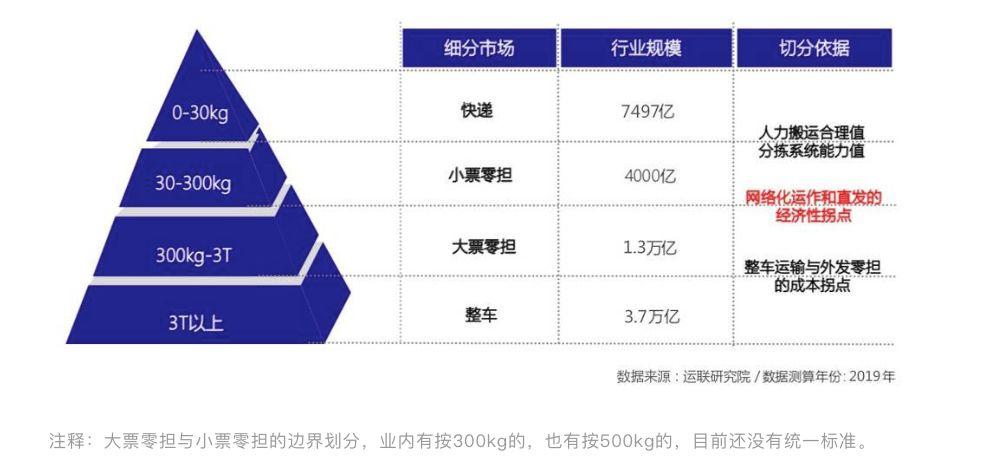

在快遞與快運巨頭彼此搏殺的間隙,一個名為大票零擔平台式創業的賽道卻獲得了一個發展壯大的窗口期。如果在這個窗口期內其能初步建立起一張全國大票零擔網(大票零擔主要是指重量為300kg-3T或500kg-3T的貨物),並把直客比例提升到50%以上,那麼快遞與快運巨頭即使把戰火引向大票零擔領域,也已經無法“順便”把市場佔領。反而是新組建的全國大票零擔網,卻有可能把快遞和快運的部分業務“順便”做了。

1、大票零擔烽煙已起

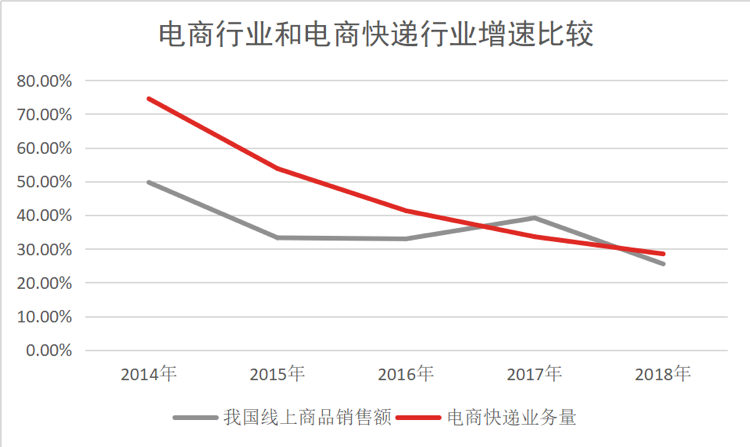

話還要説回當前快遞業面臨的困境。

數據來源:國家統計局、國家郵政局

近年來電商增速趨緩已經是不爭的事實,由於快遞與電商高度同頻,快遞行業紅海之勢已定。想要繼續增長,順豐、中通等快遞巨頭除了壓縮單票收入彼此攻殺外,就只能向其它領域要市場。

攤開物流版圖一覽,快遞天外仍有洞天。

為了尋找新的增長引擎,順豐、三通一達,甚至菜鳥和京東物流等近年來都紛紛提出了綜合物流的概念,開始在供應鏈、快運等其它物流相關賽道左突右進。但當快遞巨頭們進入物流腹地大票零擔領域時,卻都遭遇了鞭長難及的無力感。

“快遞與快運的競爭目前比較激烈,大票零擔和整車領域的跨界競爭目前還沒有實質性展開。”柚子投資合夥人彭程對虎嗅Pro説道。雖然順豐、中通、菜鳥、京東物流等快遞巨頭一口氣佈局了從快遞到整車的全線業務,但受到資源、行業積累、本土戰事等牽制,巨頭們也無力發動全線戰役。

IDG資本董事總經理張海濤認為,“究其原因,大票零擔和快遞、快運所需要的組織能力大不相同,三個賽道需要三張各自獨立的網,而且彼此難以兼容。巨頭們想要殺入大票零擔領域必須從頭再組一張網,需要投入大量資源。但目前巨頭們都在快遞與快運領域彼此攻殺,並沒有餘力在大票零擔領域攪局。”

其實在巨頭把目光投向大票零擔之前,行業已經在發生鉅變。

過去作為行業主體的十幾萬家中小專線公司(只經營一條或數條線路的物流企業)當前經營狀況堪憂。

由於過去20年中國的製造業高速增長,物流市場不缺貨源,大量物流專線公司出現,隨即同質化競爭日益加劇,2015年後開始出現拐點——製造業增速放緩,物流市場從供不應求轉變為供大於求,“由於市場供求關係的作用,為了保證生意不流失,十幾年來專線的運費都沒怎麼漲價。”運聯智庫總裁王陽對虎嗅Pro説道。

更加雪上加霜的是,成本方面專線公司也開始承壓。過去中小專線靠不給員工交社保、不開發票、超載運貨、租用廉價農民倉等壓縮成本的方式,在整個商業大環境越來越合規化的今天變得不再合時宜。

一方面是漲不上去的價格和不斷流失的高毛利業務,另一方面是水漲船高的場地、人力、合規經營等成本。“2015年以後專線公司活得越發艱難,大量公司出現虧損,整個行業都在尋求抱團取暖的新出路。”這是所有采訪對象給虎嗅Pro的一致反饋。生存在盈虧平衡線上的整個大票零擔行業急需一種新的生產方式及組織方式來矯正。

但以上危局在一部分業內人士和投資人看來卻是千載難逢的創投機會,他們看到的是一個大而分散的行業有了被整合的契機。

畢竟15年前的快遞業和7年前的快運業均是這種狀況。但時至今日快遞業的CR8(市場前8大公司的行業集中度)已經高達80%,快運業的CR10也已經高達40%,併成就了順豐、三通一達、德邦、百世、安能等一批市值百億至千億的快遞與快運巨頭。

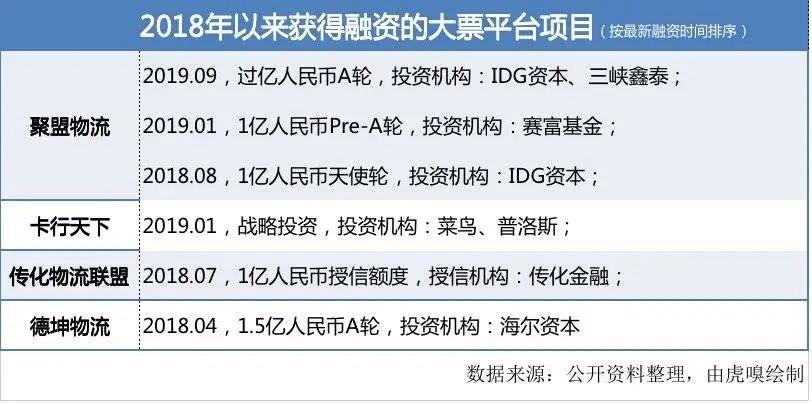

有快遞與快運業作為標杆在前面示範成功,大票零擔領域的創業之風驟起於2017年。沒能真正享受到快遞與快運行業紅利的資本市場(快遞與快運業快速增長的時期中國資本市場還未成氣候,而2010年後投資入局時已經是前者的中後期)同樣翹首以盼,決心在大票零擔創業初期就出手押注,一些非常有看頭的種子型選手已經於近兩年拿到了億級初始投資。

並且不只一位相關人士向虎嗅Pro透露,大票零擔領域單筆超10億人民幣的融資事件,未來1-2年內大概率會出現。

因此進入2017年後,大票零擔領域組建全國性網絡的呼聲越來越高,而且業界普遍認為這將是物流領域的最後一張網。

但不同於快遞與快運業是在泥沙俱下的行業增長期跑馬圈地式的競爭,大票零擔創業者是要面對一個危如累卵的存量市場做資源整合式創業,其要面對的博弈關係會更加複雜。況且其後還有雖然暫時鞭長難及但隨時可能大兵壓境的巨頭,留給其的窗口期並不會太長。

“2-3年”是大部分被訪對象反饋給虎嗅Pro的整合窗口期。

這不僅是大家對這個在萬億市場做整合的創業賽道看好,更是一種無奈。因為2-3年後或許巨頭們就將騰出手來,到時的競爭態勢會更加難測。因此創業者們必須快速推進——是衝着IPO去也好,還是等着被收購也罷,都需要在巨頭騰出手之前成長出一個足夠大的規模,大到巨頭無論如何繞不過去的程度。

2、“順豐”們暫時無法逾越的柵欄

往往一個新的賽道出現事後被證明只是巨頭們的機會,是因為巨頭們依靠溢出的組織能力就能“順便”把這個新業務給做了。就像2010年以前的騰訊,背靠巨量社交用户,在無數個新興領域上演“抄襲”的戲碼,被當時的互聯網創業者一致討伐。

但在電商領域騰訊卻屢屢碰壁,仿製當時的主流模式做的一個又一個產品都沒能顛覆原有行業玩家,最後只得投資京東來防禦阿里。而當時騰訊放棄自營轉投京東的決策依據是,其搞不定庫存這件事,也就是説騰訊的組織能力中沒有“電商”的基因,它無法“順便”把這件事幹了。

回到大票零擔領域,搞清楚快遞巨頭能否“順便”把大票零擔賽道覆蓋至關重要,因為這決定了是順豐有機會再長大一倍,還是新賽道有機會再長出一個“順豐”。

虎嗅Pro經過研究認為,後者的可能性更大,判斷依據有兩點:網絡模型和用户。

首先,物流的本質是“組網”的商業遊戲,網越大越密,就效率越高且邊際成本越低。這就是物流企業構建護城河的關鍵。

但調查後虎嗅Pro發現,大票零擔與快遞快運無論是網絡的構築模型,還是網絡中的轉運中心與終端提派等要素,都天差地別。

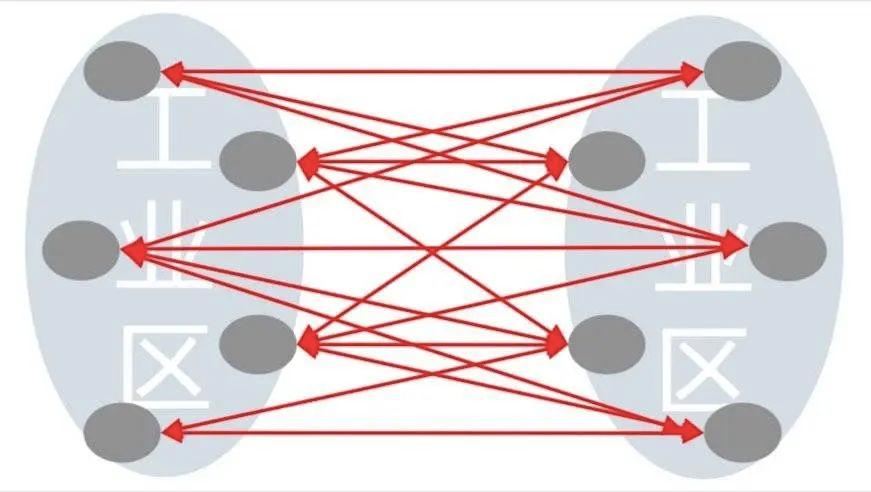

以網絡模型為例:

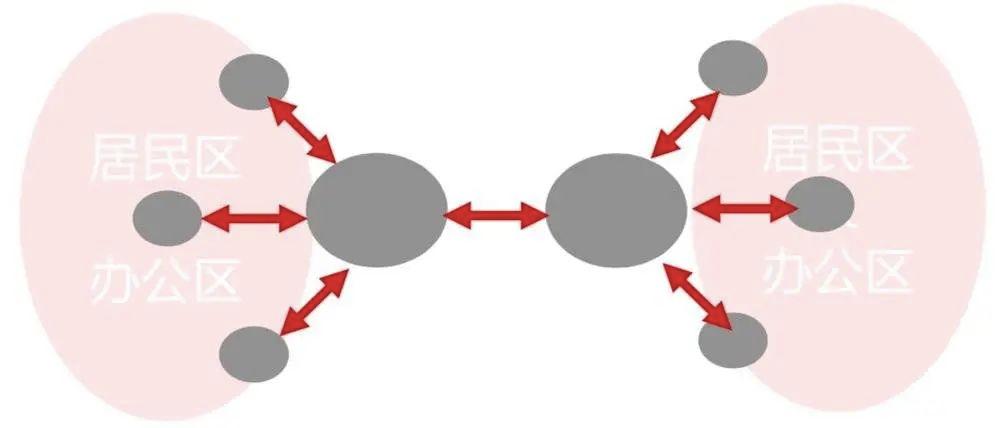

如圖所示,王陽將快遞與快運的網絡模型稱之為軸輻式網絡,即一級節點互通,然後一級節點像軸輻一樣輻射二級節點,二級節點再輻射三級節點,以此類推直至最終的網點。

在快遞與快運網中,網點的作用非常重要,它是毛細根莖負責在市場中“吸貨”以及派送,“快遞和快運網本質是靠網點驅動的,”德坤戰略規劃中心總經理尹奇峯總結道,“而大票零擔網本質是靠線路驅動的。”

從成本出發,大票零擔單票貨物很重,裝卸的成本很高,而且頻繁裝卸容易造成貨損,這是成本敏感型的製造業貨主無法接受的,因此大票零擔無法多次轉運;從物理特性出發,也正是因為大票零擔單票規模很大,兩點之間較容易集滿一整車貨,可以實現點對點的直髮;從價格角度出發,點點直髮也是運輸成本最低的方案,符合製造業對運輸成本控制的預期。

如圖所示,大票零擔網是點對點網絡模型,即任意節點之間都要儘量實現點點直髮,直髮的線路越密集,網絡的規模效應越明顯。

其次,既然網絡模型不同,巨頭們無法用自己原來的網做大票零擔業務,就只能按大票零擔的運行邏輯另組一張網。此時如果巨頭們手裏有大量大票貨源,那麼即使從零開始也比創業者有優勢,還是能“順便”把這個事做了。但現實是巨頭手裏並沒有大票客户。

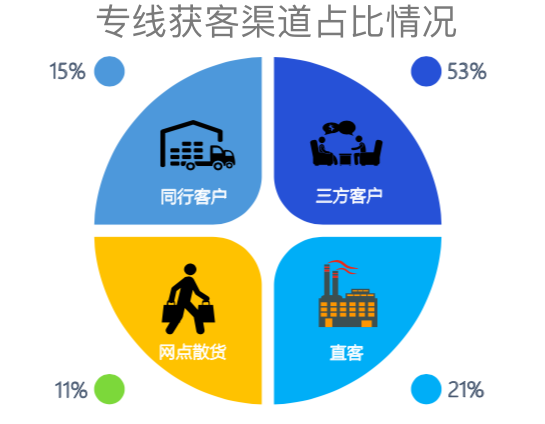

那麼大票用户在誰手裏?答案是主要在三方物流手裏。

這是運聯傳媒走訪全國近2萬家專線公司後得出的數據:三方物流和同行的貨源佔比高達近70%,而網點散貨的佔比只有11%(快遞和快運的貨源主要來自於網點),剩下的21%來自於專線公司老闆和工廠老闆等貨主建立的直接合作關係。

從數據可以看出,快遞與快運巨頭在大票零擔領域沒有用户及貨源優勢,其擁有的網點資源並無法為其“吸”到大量大票貨。

這是因為快遞與快運收貨端的客户主要是個人與小商家,貨主端的客户主要是商家和中小批發商,它們散落在中國的各個角落,因此快遞與快運企業需要大量佈局網點(自營或者加盟)。網點既負責攬貨也負責派送,而且需要像毛細血管一樣分佈到市場的各個角落——快遞的網點已經布到了鄉鎮甚至農村,而快運的網點在華東華南等發達市場也已經佈局到鄉鎮。

但大票零擔的貨主和收貨方主要是製造企業和一級批發商,它們的數量相對較少,分佈相對集中,主要在一些一二線城市以及有產業集羣的百強縣。因此大票零擔的網絡不用像快遞與快運一樣追求廣覆蓋,只需要對以上市場做精準覆蓋就行。

而且相比個人和小商家,製造企業的貨量大且頻次高,它們會直接把貨外包給三方物流或相應的專線公司,網點在大票零擔網中的集散貨價值並不大。

相反,大票零擔組網的創業者反而在大票貨源方面更有優勢,因為他們原本就在專線領域深耕多年,手裏有不少直客資源,而且隨着大票零擔網日趨成熟,他們還能從三方物流手中撬走大量貨源。

如前文所述,三方物流是橫亙在貨主和專線之間的中介機構,其雖然能兜底卻無力掌控物流環節,只不過是找到對應的專線公司把貨發出去,既無法通過優化產業鏈來降低貨損等指標,也無法改造各個環節來降本增效。

相反,大票零擔創業平台是對整個產業鏈做整合,建一張全國覆蓋的網,一旦建成三方物流的價值就會大大衰減——貨主不再需要一箇中介就能實現貨物一點發全國,而且平台的規模效應與標準化流程也能給到貨主更低的價格和更有保障的服務。

據尹奇峯介紹,其實這樣的轉變已經在發生:“德坤的直客比例正逐年增長,目前已經到達30%,高於行業平均水平9個百分點。”

正是基於以上兩點,大票零擔組網的創業者們暫時是“安全”的。如果繼續推演,虎嗅Pro發現,大票零擔一旦組網成功,順豐、通達系、德邦等快遞與快運巨頭反而有可能變得不安全。

3、挑戰“順豐”

在三志物流董事長餘嵩看來,大票零擔其實是有可能切走快運的市場份額的。

拆開來看,大票零擔是點點直達,中轉次數少,因此運輸成本低且速度更快,但為了減少裝卸次數就無法通過網點派送,只能從物流園直接送到接貨方,因此票重較輕的貨物派送成本就會比較高。

而快運貨物單票較輕,為解決車輛配載,其需要多次轉運以實現貨物規模化集散,因此運輸成本較高。但快運貨物可以通過網點就近派送,派送成本低。

因此在性價比方面雙方之間就會有一個重疊區域,貨主發快運和大票零擔都可以。

“2018年之前,我們的票均重量是不斷上移的,已經到700公斤-1噸,但2018年後出現拐點,票均重量開始下移。我們調查發現是一些貨主開始把小票貨拿到我們平台上發。我們測算後發現,在某些線路,200-500公斤段的小票貨用我們比快運便宜。”餘嵩認為靠點點直髮拉出來的這一成本優勢,隨着未來線路不斷密集,大票零擔有機會切走快運的一部分市場份額。

如果繼續做推演,隨着大票零擔網的密度不斷提升,大量城市能實現點點直達,那麼無論是快運還是快遞,其轉運環節的業務就都可以被大票零擔網“順便”做了。後者再在各個城市大量加盟網點,就可以直接把快遞和快運的事給幹了,反向挑戰順豐等快遞與快運巨頭。

“在雙十一這樣的物流高峯期,由於貨運量暫時性暴漲,為了不爆倉,很多快遞公司會把一些原本不直達的兩個城市之間的線路臨時性‘拉直’,從而減少轉運環節,提高網絡的效率。”從王陽的介紹中可以看出,大票零擔網真的可以“順便”做快遞的業務,因為後者平時就是把線路拉直在運轉。

但話説回來,大票零擔和快運及快遞的市場覆蓋度畢竟是不完全一致的,省會和二線城市的一些市場二者會有重疊區(特別是省會與二線城市、二線城市與二線城市之間的貨運需求,大票零擔點點直髮的做法在成本上可能會比快運快遞網絡需要中轉分撥的方式要更優),但下沉到三四五線城市後,二者就很少有重疊區,靠大票零擔網完全顛覆快遞與快運業也不太可能。

但不管怎樣,如果在核心戰場(省會與二線城市、二線城市之間)被切走一大塊蛋糕,順豐等快遞巨頭們也會十分肉疼。

然而真正的威脅還不僅於此。

原本大票零擔和整車井水不犯河水,甚至大票零擔還是整車的上游,後者是前者的外包運力。但時至今日中國的商業環境在發生鉅變,製造業增長放緩,都在追求小批量柔性化生產,其對原材料的採購量和成品出貨量都在變得分散,不再能填滿一整車,而向下移到了大票零擔的服務區間。

並且,中國的經代網絡受到電商去中介化的衝擊,也在變得碎片化,很多二三線城市的經銷商直接繞過省經銷商與廠家建立直供關係,廠家原本一車貨發給省代的做法,變成了需要多批次發給多級經銷商,單票重量自然也被稀釋。數據顯示,2017年之前中國省會城市的貨量大概佔全省貨量的70%,但2018年以來這個比例正在不斷下降,説明這個稀釋的過程正在快速發生。

從製造端到經代端,市場都在發生結構化的變動,這個慢變量推動整車的一部分市場向大票零擔過渡。運聯研究院執行院長李忠心判斷,未來大票零擔的市場總規模將突破2萬億元,這個市場規模是快遞市場的3倍,因此完全有理由相信這個賽道有機會再長出一個“順豐”級別的巨頭。

現實情況是,據聚盟創始人兼CEO張玉晶介紹,聚盟去年全平台的運費流水已經到120億元,和順豐、通達、德邦等已經處於一個數量級。

商業好輪迴,一代新人換舊人。前浪裏的追逐再怎麼激烈也已經不再重要,因為後浪已經起勢,並正努力把所有的前浪推往沙灘上。

快遞業的頭把交椅還屬不屬於順豐,或許也已經不再重要。

More Content