3月9日晚,佳源國際控股發佈2019年業績公告,宣佈公司2019年實現收入160.7億元(人民幣,下同),較2018年重列前同比增長53.6%;實現毛利52.4億元,較2018年重列前同比增長60.2;同時,實現年內純利24.6億元,較2018年重列前同比增長32.0%.。數據顯示,佳源國際控股2019年基本每股盈利52.03分;擬派末期息每股11港仙。

資料顯示,佳源國際控股為江蘇省物業開發商,開發大型住宅綜合體項目及綜合商業綜合體項目。公司主要業務包括:開發及銷售住宅及商用物業;就開發安置房及開發或翻新其他類型物業、設施或基建,向政府機構提供開發服務;以及出租集團擁有或開發的商用物業。

隨着佳源國際控股在過去一年負債結構的優化和資產質量的改善,公司各項經營指標有望在未來繼續着良好的表現。在相對穩健的基本面支撐下,佳源國際控股相對較高的債息,讓公司所發債券具備不錯的投資吸引力。

安徽業務收購提升盈利能力,優質土地儲備持續增加

回顧2019年,中國房地產環境整體偏緊,“房住不炒”和“因城施策”成為國內房地產調控的主基調。數據顯示,2019年全國房地產開發投資約13.2萬億元,同比增長約10%;商品房銷售面積約17.2億平方米,同比略降約0.1%;全國商品房銷售額約16.0萬億元,同比上升約7%。在這種宏觀環境中,佳源國際控股2019年實現合約銷售金額289億元,實現物業銷售均價1.18萬元/平方米,同比增長43%及5%。此外,公司實現合約銷售面積244.57萬平方米,同比增長37%。對於2020年的銷售目標,佳源國際控股定為360億元。

銷售數據的全面增長成為佳源國際控股2019年業績穩步增長的重要推動力。同時,公司繼續堅持積極外拓與審慎投資並舉的策略——2019年下半年,佳源國際控股順利完成了向控股股東沈天晴先生收購安徽省物業開發項目,並在江蘇省及其他地區繼續拓展獲得新的土地儲備。數據顯示,相較佳源國際控股2019年上半年20.2%的收入增速,公司全年收入同比提升53.6%,實現大幅增長。可見由於對安徽省業務的收購,並於2019年8月中旬完成交割,佳源國際控股受該業務利好因素的影響,讓公司的盈利能力實現大幅提升。

另據年報信息,佳源國際控股在2019年通過項目併購、公開市場招拍掛與合營開發,進入包括安徽、南京、揚州、鹽城等多個具備潛力的重點城市,並以較低溢價取得優質項目,新增總建築面積達500萬平方米。

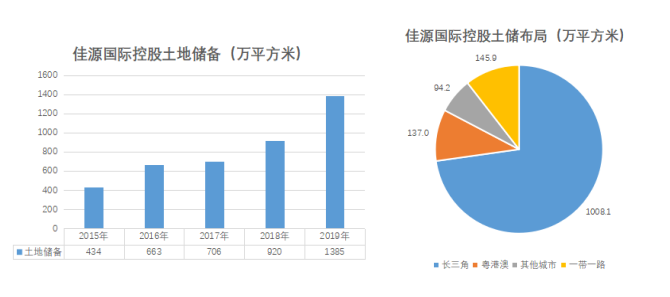

截至2019年12月31日,佳源國際控股共擁有63個發展項目,分佈在19個境內外城市,土地儲備總建築面積約1400萬平方米。相較公司在2018年45個發展項目、16個分佈城市、920萬平方米土儲面積,均實現了增長。如果把視野拉長至最近5年,我們同樣可以發現佳源國際控股的土儲數量穩步提升的長期趨勢。數據顯示,2016-2019年佳源國際控股土地儲備的複合增長率為27.9%。

在土地儲備質量上,佳源國際控股長在三角地區的土儲佔比也呈現出增長態勢。截至2019年,佳源國際控股共計73%左右的土儲位於長三角地區,可滿足未來3-5年的發展需求;而在2018年,這一比例為65%。此外,截至2019年,佳源國際控股在粵港澳大灣區、其他重點城市和一帶一路沿線地區所擁有的土儲佔比分別為10%、7%和10%。

隨着基本面向好,佳源國際控股在股票市場上相對低估的狀態逐漸得到關注。此前,克而瑞證券研究院發佈報告,將佳源國際控股稱為“冷門但可能是高投資回報的房企”。而隨着銀行間流動性充裕以及利率債漸至高位,地產債成為熱門的投資品種。佳源國際控股在債券市場又能體現出怎樣的投資價值?

短期疫情不影響房地產長期需求,地產債具備較高配置價值

第一創業數據顯示,從地產債與全體產業債的信用利差中位數之差來看,自2月中旬以來,有4-5BP的壓縮;地產債信用利差自身則下行了20BP左右。然而隨着海外疫情的逐步發酵,國內貨幣政策保持寬鬆的狀態,部分城市地產銷售政策也略有放鬆,因此地產債利差近期仍有壓縮空間,相比利率債具有更高的性價比。

(資料來源:第一創業)

當前,市場擔心疫情將會對房企基本面造成衝擊。而從已披露的2月份數據來看,各大房企開工及銷售的確都受到了不同程度的拖累,但現金流整體風險可控,即便未來政策不會出現大幅鬆動,大部分房企仍可以通過減少拿地、放緩施工進度減少經營現金流流出,緩解資金鍊壓力。而從長期來看,購房需求並不會消失,後續隨着各地的復工以及正常生產活動的推進,房企生產經營將重回正軌。因此對於地產債投資,投資者無需過度悲觀,反而可擇優配置。

從最近兩年來看,違約的房企都以房地產業務佔比較低的中小型民企為主,這些企業投資激進、去化壓力大、土地儲備質量較弱。究其原因,隨着房地產步入新週期以及行業集中度提升,中小房企在融資和土儲等方面缺乏抗週期能力,導致不少中小房企開始尋求去地產化或多元業務發展,並由此衍生出大量資金佔用、新舊業務協同困難,讓資金鍊承壓。

例如,在2019年實質債務違約的四家房企中,國購投資在2017年先後向化肥和醫療領域轉型,房地產收入佔比從90%降至65%;頤和地產的多元化戰略在於發展了旅遊地產、養老地產、住房租賃等;此外,銀億股份向汽車零部件轉型,華業資本進行了醫療設備和醫療產業投資,這兩家企業的房地產收入貢獻均低於三成。而根據光大證券的統計,中國的債券違約沒有行業規律,事實上,在近兩年所統計的違約房企中,導致其違約的核心風險來源並非完全是地產業務,預計2020年地產債的違約率仍將保持在較低水平。

在具體的擇券思路上,資質較好的房企資產質量往往更高,龍頭房企違約預期較低;而國有房企不僅在靜態評級上具有優勢,在面臨評級調整時也會有更高的上調概率以及更小的評級下調壓力。

不過,這也並不意味着在擇券思路上“非龍頭房企不可”。對於不少週轉率高、現金儲備充足、土地儲備優質以及短期償債能力強的“小而美”房企,同樣可以給予更高的配置權重。尤其是一些兼具安全性和高盈利的地產債,這些債券的發行人在二級市場上估值較低,暫未獲得市場完全認可。

債務結構穩健,評級獲連續上調

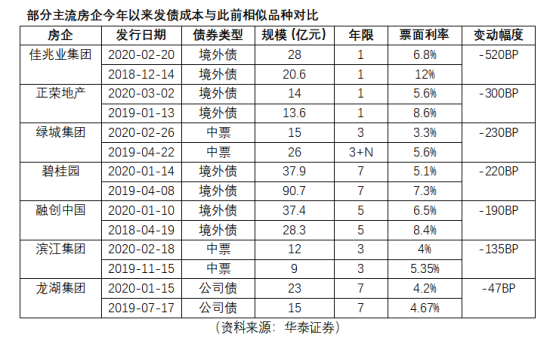

今年以來,從各大房企發展情況來看,不少優質房企發債成本大幅降低。例如,佳兆業、正榮地產今年新發債券票面利率較此前類似品種下行300BP以上;綠城集團、碧桂園等房企下行200-300BP;融創中國、濱江集團等房企下行100-200BP;龍湖集團等優質民企的發債成本也有40-80BP的降低。

在這種情況下,佳源國際控股2月24日發佈融資公告稱,公司將發行6750萬美元2022年到期的優先票據,利率13.75%,高於近期房企海外融資的利率平均值。隨着新冠疫情和市場對於房地產行業預期的改變,市場不少觀點認為,一季度房企銷售額大幅下滑,將削弱企業的償債能力。對於高息發債的佳源國際來説,將會對其債務結構和現金流管控能力形成考驗。

上文提到,在擇券思路上,對一些現金儲備充足、土地儲備優質、短期償債能力相對較強的“小而美”房企也可以給予關注。從佳源國際控股披露的年報數據來看,公司在資產負債結構方面表現較為穩定。其中,公司融資成本由2018年的2.93億元減少至2019年2.83億元,下降幅度約為3%,同時現金及銀行結餘增加——截至2018年,佳源國際控股現金及銀行結餘為81.54億元,較2018年的67.03億元同比增加22%。在當前較為不確定的行業發展環境中,佳源國際控股通過增加現金儲備的方式增厚“安全墊”。

此外,在2019年內,佳源國際控股的長短債比例由此前的5:5優化為7:3;而隨着去年償還了3.5億美元債,以及項目完結、資金回籠等原因,公司淨資本負債率也大幅改善,由去年同期的145%下降至78%。上述指標的改善也意味着佳源國際控股的短期償債能力進一步增強,槓桿水平得到穩健控制。同時,從年報中可以看到,佳源國際控股信託融資的比例有所增加。相較於銀行貸款等標準化產品,信託的定價與放款更加靈活。而對於今年佳源國際控股淨負債率預期,公司在此前召開的業績電話會上表示希望不超過100%。

隨着佳源國際控股負債端的改善,公司亦通過優質資產注入擴張業務版圖。2019年上半年,公司完成收購控股股東沈天晴先生私人持有物業管理業務,同時在2019年第三季度完成對沈天晴先生持有的安徽物業開發項目的注入,進一步開拓公司在長三角經濟區城市羣的業務版圖。而且通過資產注入,不僅大大降低佳源國際控股的控制權變更風險,也保證了充裕的資金流動性。

隨着優質資產的注入,佳源國際控股的評級獲得評級機構的連續上調。2019年7月,公司獲穆迪評級調升至B3,首次獲標準普爾公開給予長期信用等級B;在2019年10月,佳源國際控股再獲穆迪調升評級至B2。穆迪表示,調升佳源國際的公司家族評級,反映了公司在注入控股股東安徽省物業開發公司項目以及減少股份質押貸款後,令控制權變更的風險減少,同時注入的優質資產能夠支撐公司在未來12-18個月的銷售以及其資金流動性,並預計集團合約銷售將增至人民幣250億-300億之間。

在穆迪看來,未來12-18個月內,佳源國際控股的財務狀況將維持在健康水平;此外,公司過去在其核心市場江蘇省的優秀表現以及其高性價比土地儲備亦是調升評級的考慮因素之一。

結語:佳源國際債息較高具備投資吸引力

2020年以來,新冠疫情意外導致房地產市場出現了短暫的銷售低谷,佳源國際控股也不例外。2020年前兩個月,佳源國際控股合同銷售金額約23.77億元,同比減少約18%;合同銷售面積約20.45萬平方米,同比減少約32%。不過,隨着疫情未來有望得到緩解和消除,房地產市場大概率將迎來補償性需求的釋放,不少房企去年銷售增長的強勁勢頭也有望在今年得到延續。因此,雖然目前有不少中小房企發債利率普遍較高,但通過加強銷售款項的回籠,保障資金管理能力,仍有足夠空間選擇以不同形式償債。

對於佳源國際控股來説,隨着優質土儲的增厚、債務結構的優化、控股股股東優質資產的注入以及評級的連續上調,公司基本面持續向好。而在相對穩健的基本面支撐下,佳源國際控股所發債券債息較高,在債券市場相對具備不錯的投資吸引力。

More Content