文丨明明债券研究团队

来源 | 明晰笔谈

报告要点

新冠疫情自今年1月份大规模爆发,对我国企业生产活动产生了较大影响,如何看待新冠疫情对于我国进出口贸易及产业链在全球中的影响?新冠疫情是否会导致产业转移的发生?本文将对以上问题展开分析。

疫情期间的进出口总体影响:从我国今年前两月的进出口来看,新冠疫情以及春节假期延长的因素对于我国外贸的进口和出口两端均影响明显,相比而言出口端的影响更为显著。从出口分项数据上来看,受疫情期间停工停产影响,劳动密集型产品出口下降明显。对比SARS时期1到2月份出口表现,本次新冠疫情短期内对出口增速的影响更为显著。从目前情况来看,新冠疫情对于我国一季度进出口已经形成了较大影响,但考虑到外贸在我国经济增长过程中的拉动地位以及稳外贸措施的出台,疫情影响仍处于可承受的范围内。

近期主要经济体经济表现:邻国贸易方面,1月份日本和韩国对华贸易出口大幅下降,进口有所回升,台湾对大陆进出口金额大幅下滑,贸易顺差有所缩窄。欧洲经济体制造业表现方面,2月份欧元区制造业PMI指数略好于预期,仍位于荣枯线以下。德法国制造业PMI指数分化,德国制造业景气回升,法国制造业有所下滑。东盟1月份制造业PMI指数略有回升,但仍然位于荣枯线以下。

产业链冲击与产业转移:从产业转移的角度来看,我们认为在当前我国加工贸易出口占比较高的背景下,受疫情影响部分劳动密集型产业或形成产业转移,部分需求或转向其他地区。今年2月份越南的出口数据变化,也在一定程度上说明了疫情期间,部分由我国的劳动密集型产品进口需求或已发生了转移。从2019年我国出口商品金额数据来看,如机电产品的部分劳动密集型加工环节,以及纺织产品、塑料制品等,未来或将面临一定的挑战,但同时还应具体关注特定产品其产业链上下游影响。

市场影响:从我国今年前两月的进出口来看,新冠疫情以及春节假期延长的因素对于我国外贸的进口和出口两端均影响明显,但考虑到外贸在我国经济增长过程中的拉动地位以及稳外贸措施的出台,疫情影响仍处于可承受的范围内。从产业转移的角度来看,受疫情影响部分劳动密集型产业或形成产业转移,部分需求或转向其他地区。如机电产品的部分劳动密集型加工环节,以及纺织产品、塑料制品等,未来或将面临一定的挑战,但同时还应具体关注特定产品其产业链上下游影响。

正文

疫情期间的进出口总体影响

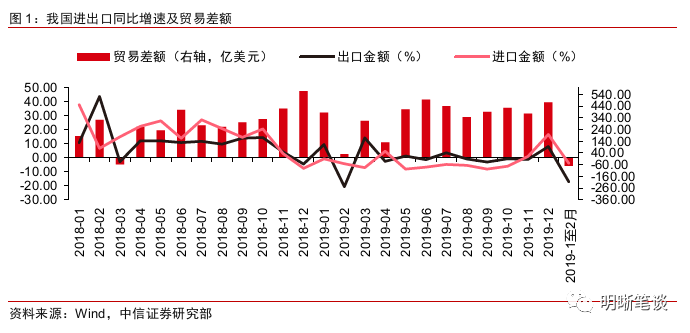

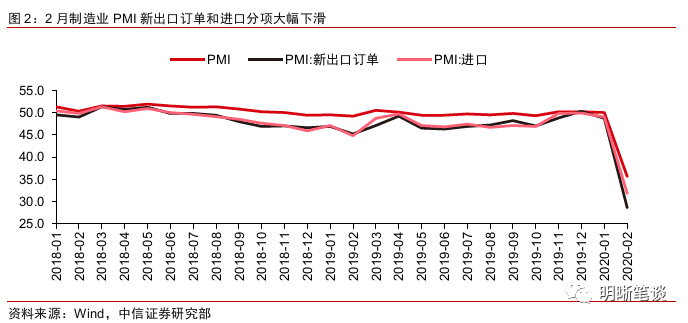

从我国今年前两月的进出口来看,新冠疫情以及春节假期延长的因素对于我国外贸的进口和出口两端均影响明显,相比而言出口端的影响更为显著。今年由于考虑春节因素的影响,我国首次将1-2月份对外贸易数据合并公布,1-2月份我国出口金额按美元计价同比下降17.2%,大幅低于前值。从原因上来看,1到2月份国内新冠疫情的快速发酵以及由此带来的春节假期延长,是导致今年前两个月出口下滑的主要原因。2月份为管控新冠疫情,大范围企业工厂停工停产,部分企业不得不面临订单取消或延迟交付的情况,出口的供给端受到明显影响,因而显著下滑。今年1-2月份我国进口金额也经历了同比下降,但从下降幅度上来看,我国进口表现出了较强的韧性。按美元计价,1-2月份我国进口金额同比下降4%,略低于前值。从原因上来看,显然新冠疫情和假期因素带来的停工停产也对我国进口方面产生了一定的负面影响,但由于疫情防控与民众居家所产生的物资需求在一定程度上也支撑了我国的进口需求,与此同时进口方面当前中国正处于中美第一阶段贸易协议的履约期,相比而言新冠疫情对于出口端的影响更为显著,前两月进出口数据的表现也与我国2月PMI分项数据反映出的疫情影响相一致。

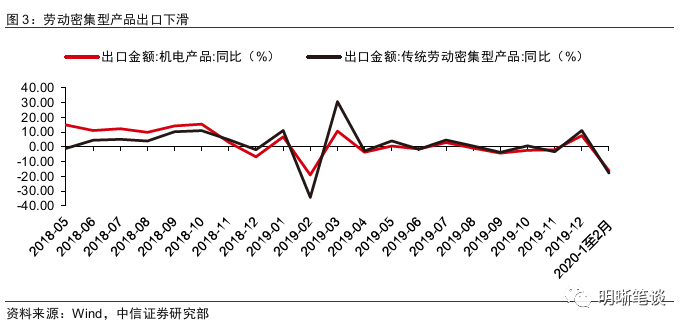

从出口分项数据上来看,受疫情期间停工停产影响,劳动密集型产品出口下降明显。从分项上来看,劳动密集型产品由于受到停工停产以及复工难度相对较大的原因,前两月我国劳动密集型产品出口下滑相对较为明显,前2个月,以美元计价,我国机电产品出口1720.56亿美元,下降16.2%。同期,传统劳动密集型产品方面,服装出口160.62亿美元,下降20%;纺织品出口为137.73亿美元,下降19.9%;塑料制品出口81.57亿美元,下降16%;家具出口63.49亿美元,下降22.8%。

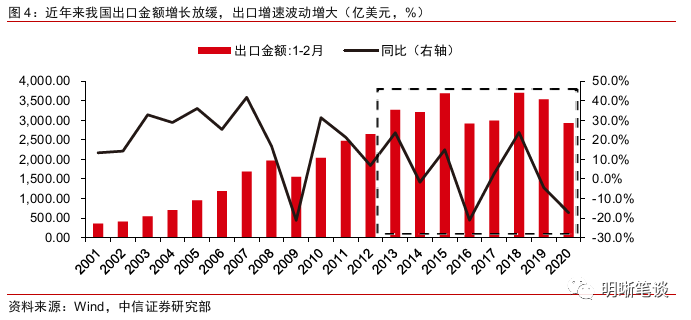

对比SARS时期1到2月份出口表现,本次新冠疫情短期内对出口增速的影响更为显著。对于新冠疫情对今年前两个月出口数据的影响方面,对比2003年SARS时期1-2月份的出口表现,2002年12月SARS出现第一例有报告病例的患者,然而从2003年的出口数据上来看,SARS疫情并未对2003年1到2月的出口金额造成较为明显的影响,2003前两月相较2002年同期出口增速为32.8%,出口增速仍旧表现为较大幅度的正向增长。但从本次新冠疫情的爆发来看,我们可以发现当前我国出口金额及增速变化的特征与SARS时期存在较为明显的不同。首先从出口金额的总量上来看,2003年前两月我国出口金额总计542.32亿美元,随着我国对外开放程度的不断加深,中国对外出口金额经历了快速增长,而2019年前两月我国出口金额已达到3533.27亿美元,是2003年同期的6倍以上,因此SARS时期外贸扩张的趋势使得疫情对于出口贸易的影响相对弱化。同时我们可以看到,近年来我国出口金额增长有所放缓,而对应的出口增速波动有所增加,叠加本次新冠疫情发生以后中央对于疫情的高度重视,在工业生产方面做出的严格部署,在这样的背景之下,新冠疫情的发生对于我国出口贸易的影响对比SARS时期更为显著。

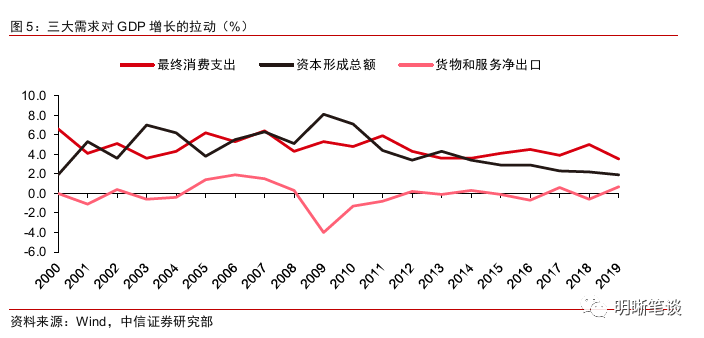

从目前情况来看,新冠疫情对于我国一季度进出口已经形成了较大影响,但考虑到外贸在我国经济增长过程中的拉动地位以及稳外贸措施的出台,疫情影响仍处于可承受的范围内。从新冠疫情对于我国外贸方面总体来看,疫情对于我国一季度进出口已经形成了较大影响,1-2月进出口金额总体增速大幅下滑。但从我国三大需求对于GDP增长的拉动情况来看,我们可以看到货物与服务净出口对于我国经济增长的拉动较为有限,经济增长的主要动力仍旧来源于内需,同时商务部于2月18日印发了《关于应对新冠肺炎疫情做好稳外贸稳外资促消费工作的通知》,提出包括支持外贸企业有序复工复产、简化对外经贸管理程序、支持外贸新业态新模式发展等针对外贸的重要促进措施,预计随着国内疫情的边际好转以及外贸企业复工复产的逐渐推进,疫情对于外贸带来的影响仍处于可承受的范围之内。

近期主要经济体经济表现

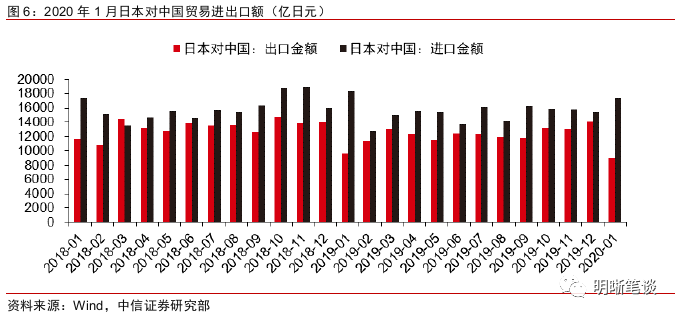

邻国贸易方面,1月份日本对华贸易出口大幅下降,进口有所回升,贸易逆差扩大。根据日本财务省2020年2月19日发布的数据,2020年1月日本对华贸易中出口金额共计8966.36亿日元,前值14130.50亿日元,下降36.55%,降幅明显;进口金额共计17352.59亿日元,前值15407.67亿日元,增加12.62%。日本对中国贸易逆差达8386.23亿日元,差额扩大的原因可能是1月份中国疫情导致国内经济下行压力较大,延期开工等因素导致产能收缩,对日本进口需求下降,在食品、矿物燃料、机械等方面表现尤为明显。

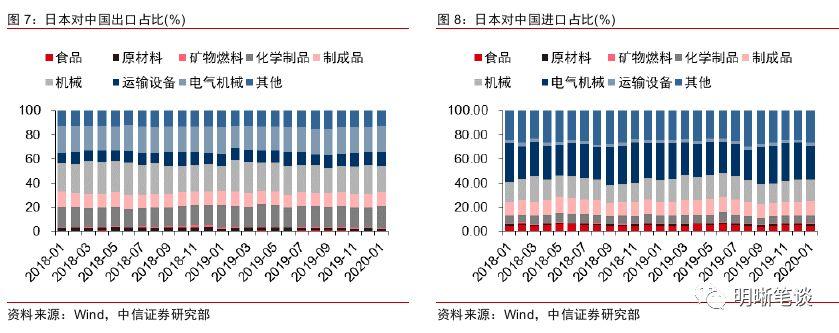

贸易结构方面,横向来看,日本对中国进出口占比较大的商品种类为机械、电气机械、制成品。日本对中国出口金额占比较大的商品种类包括机械(21.6%)、电气机械(21.73%)、化学制品(18.39%)、制成品(11.41%)、运输设备(11.41%),合计占比接近85%,进口金额中占比较大的商品种类包括制成品(11.82%)、机械(17.93%)、电气机械(28.08%)等。

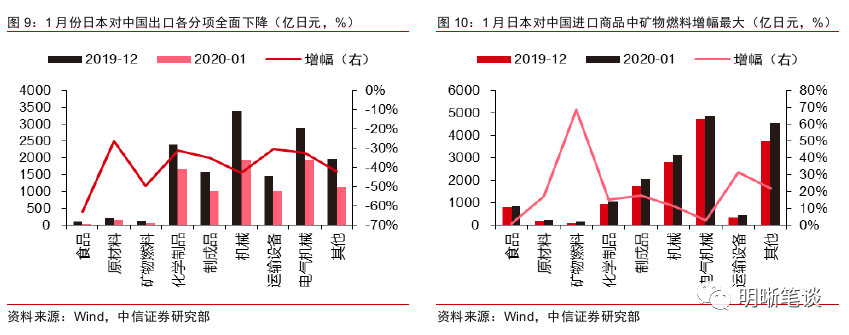

纵向来看,日本对中国的出口商品各分项金额全面下降,进口商品中矿物燃料增幅最大。1月份日本对中国出口食品类商品金额为44.02亿日元,前值118.17亿日元,下降62.75%;矿物燃料1月出口额61亿日元,前值120.79亿日元,下降49.5%;矿物燃料1月出口额1939.6亿日元,前值3398.04亿日元,下降43.01%;化学制品、制成品、电气机械等出口额均有较大幅度下降,日本对中国出口各分项商品金额全面下降。1月份日本从中国进口矿物燃料174.46亿日元,前值103.46亿日元,涨幅68.63%;运输设备、化学制品、制成品进口额涨幅分别为31.23%,15.04%,17.66%。

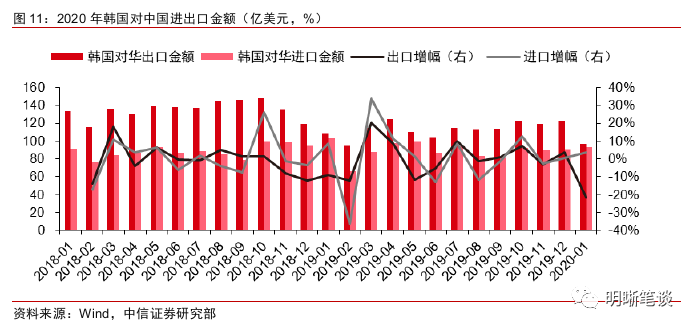

2020年1月韩国对华贸易出口大幅下降,进口略有回升,贸易顺差缩小。根据2月份韩国公布的数据,2020年1月韩国对华贸易出口额96.77亿美元,前值123.03亿美元,下降21.35%,同比下降10.7%;进口额93.50亿美元,前值90.24亿美元,上升3.61%,同比下降9.57%。1月贸易顺差由2019年12月的32.79亿美元收缩至3.27亿美元。另外,3月初韩国公布的贸易数据显示,2月份韩国外贸总出口额为412.62亿美元,较上月下降4.62%,同比下降10.63%;总进口额为371.47亿美元,较上月下降13.05%,同比下降17.73%。2月份前20日韩国对华出口同比下降6.6%,平均每个工作日对中国出口额下降21.1%,降幅较大。

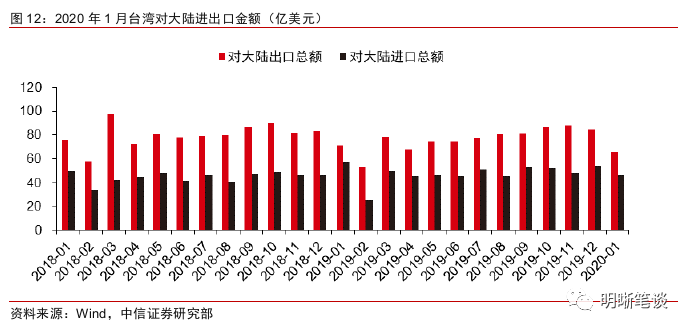

1月台湾对大陆进出口金额大幅下滑,贸易顺差有所缩窄。2020年1月台湾对外进出口总额分别为6486.6亿新台币,75239.8亿新台币,分别下降20.99%,16.14%。台湾对大陆出口额65.73亿美元,前值84.78亿美元,下降22.47%;进口额46.65亿美元,前值53.61亿美元,下降12.98%。对大陆贸易顺差由2019年12月的31.17亿美元缩小至19.07亿美元。

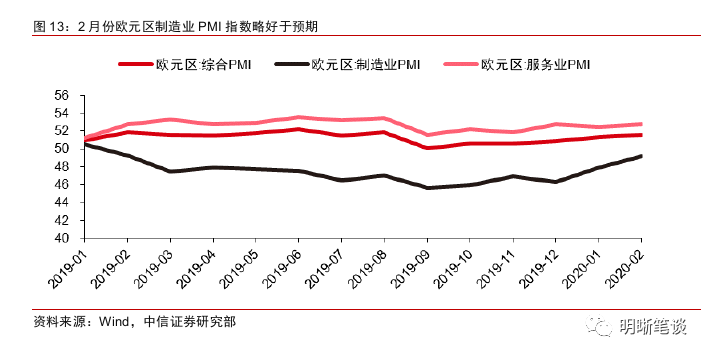

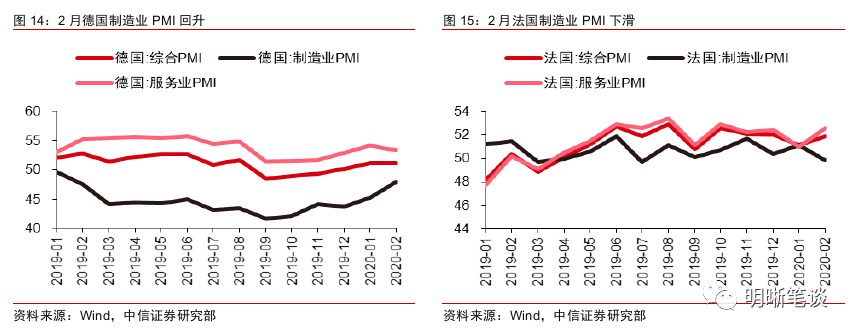

2月份欧元区制造业PMI指数略好于预期,仍位于荣枯线以下。德法国制造业PMI指数分化,德国制造业景气回升,法国制造业有所下滑。2月份欧元区制造业PMI指数略好于预期,仍位于荣枯线以下。欧元区制造业PMI指数49.2,预期49.1,前值49.1;非制造业PMI指数52.8,前值52.2;Markit综合PMI指数51.6,前值51.3。德法国制造业PMI指数分化,德国制造业景气回升,法国制造业有所下滑。德国制造业PMI指数48.0,预期47.8,前值45.3;非制造业PMI指数53.3,前值54.3;综合PMI指数51.1,前值51.2。法国制造业PMI指数49.8,预期49.7,前值51.1;非制造业PMI指数52.6,前值51.0;综合PMI指数51.9,前值51.1。疫情扰乱了原有的产业链,导致运输的延误和新订单减少,对制造业造成一定的冲击;但是消费需求的上升在一定程度上促进了德国制造业的回升。

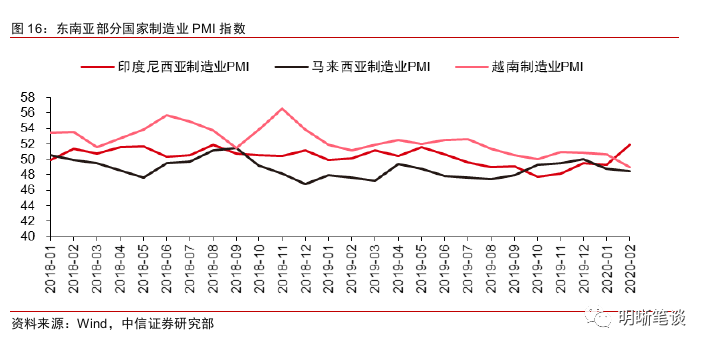

东盟1月份制造业PMI指数略有回升,但仍然位于荣枯线以下。根据Markit公布数据,2020年1月东盟地区整体制造业PMI指数49.8,前值49.7,连续8月位于荣枯线以下。具体到国家,缅甸1月份PMI指数52.7,相对其他东南亚国家来说较为景气;菲律宾1月制造业PMI指数52.1,较之前有所回升;越南1月制造业PMI指数50.6,前值50.8,2月份更是跌至49.0,制造业陷入低迷;泰国1月份制造业PMI指数49.9情况,较前值有所下滑;印度尼西亚1月制造业PMI指数49.3,2月制造业PMI指数上升至51.9,回升至2018年8月以来最高水平;新加坡1月制造业PMI指数49.2,延续下降态势;马来西亚1月制造业PMI指数48.8,这是2019年9月以来最低水平。

产业链冲击与产业转移

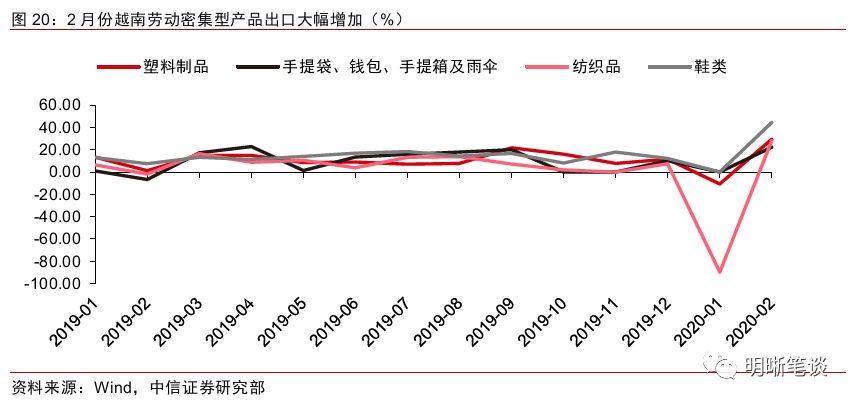

从产业转移的角度来看,我们认为在当前我国加工贸易出口占比较高的背景下,受疫情影响部分劳动密集型产业或形成产业转移,部分需求或转向其他地区。从我国出口贸易方式占比来看,除一般贸易以外,我国加工贸易的出口占比较高,2019年全年加工贸易出口占比为29.4%,中国也是全球供应链的重要环节。从新冠疫情对于中国在全球需求链、供应链的冲击来看,新冠疫情的爆发以及为管控疫情采取的停工停产措施,在一定程度上对于“中国制造”的上下游两方面带来了影响,一方面由于停工停产下企业需求的减少,使得相对应需求链的上游国家和行业面临订单不足的情况,而与此同时产出的减少也使得中国供应链的下游国家和行业面临订单取消或延迟交货的问题。对于需求链方面,随着国内疫情的渐渐消退,复工复产的逐渐推进,国内需求的提升将使得需求链逐渐恢复。而对于供应链来说,在全球需求相对稳定,而我国由于疫情带来供给减少较多的背景下,部分需求或转向其他地区,而对于这部分分流的需求,一部分会随着产能的逐渐恢复而回归国内,而另一部分或将随着对中国依赖性的降低而发生产业转移。我们认为,从产品分类的角度来看,劳动密集型产业由于其技术壁垒较低,更容易受到产业转移的冲击,这也与今年前两月我国进出口分项数据表现出来的特征一致。我们可以看到,在劳动力成本同样较低的东南亚地区,以越南为例,根据以往数据来看,越南在每年2月份出口金额会经历一个较为明显的下降,然而今年2月份越南的出口金额显著高于往年,出口增速大幅提升,同时从分项数据上来看,诸如纺织品、鞋类等劳动密集型产品出口显著增加,这也在一定程度上说明了疫情期间,部分由我国的劳动密集型产品进口需求或已发生了转移。

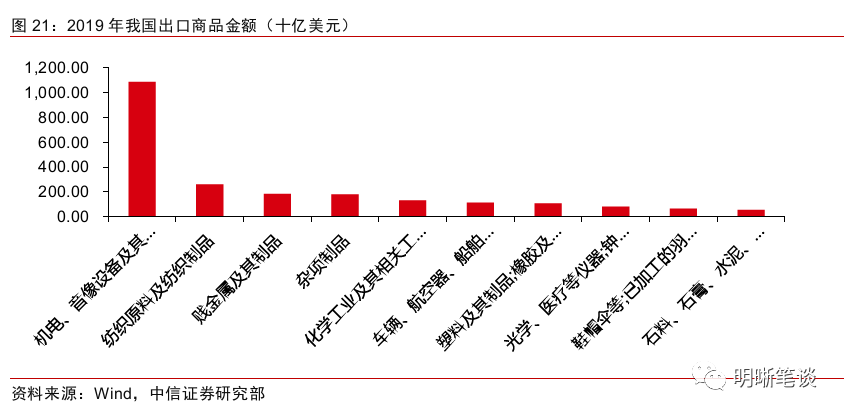

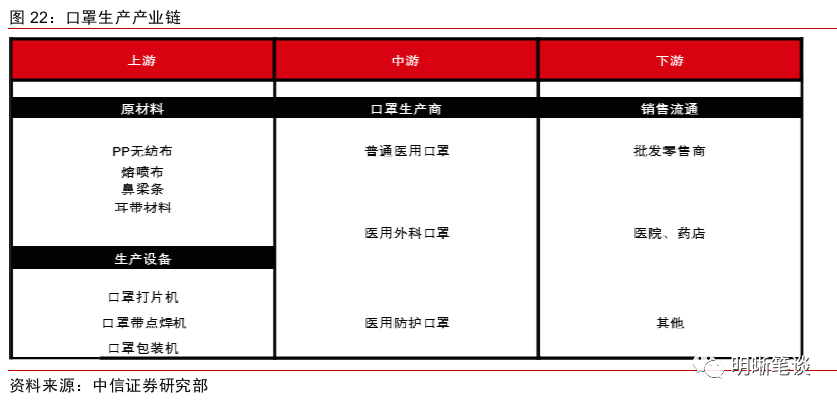

从2019年我国出口商品金额数据来看,如机电产品的部分劳动密集型加工环节,以及纺织产品、塑料制品等,未来或将面临一定的挑战,但同时还应具体关注特定产品其产业链上下游影响。从2019年我国出口金额累计值的数据来看,去年我国出口金额最大的商品门类为机电产品,总金额累计达到10871.2亿美元,排在第二位的是纺织原料及纺织制品,总金额累计值为2602.7亿美元。从行业类型的角度来看,纺织、箱包、服装、鞋类、玩具、家具和塑料制品是较为典型的劳动密集型产品,因此在疫情影响下,这部分产品的出口需求或将面临一定的挑战,机电产品的部分劳动密集型加工环节或也将受到一定的影响。与此同时,在劳动密集型产业较易受到影响的情况下,仍应关注其在中国国内的产业链情况,例如在纺织品项下口罩的产业链,在经济全球化的背景之下,美国国内口罩的供应对于中国的依赖性较大,本次新冠疫情在中国爆发,使得美国在经历疫情海外蔓延时产生了大量的口罩供应缺口,未来在缺口较大的情况下或存在紧急召回部分口罩产能的可能性,然而从我国口罩生产链的情况来看,口罩生产包括上游原材料、生产设备,中游生产企业以及下游销售渠道等,其产业链在国内较为完整,若想要发生产业转移,其上游生产面料带来的问题一时难以解决,因此还应同时具体关注特定产品其产业链上下游影响。

总结

从我国今年前两月的进出口来看,新冠疫情以及春节假期延长的因素对于我国外贸的进口和出口两端均影响明显,但考虑到外贸在我国经济增长过程中的拉动地位以及稳外贸措施的出台,疫情影响仍处于可承受的范围内。从产业转移的角度来看,我们认为在当前我国加工贸易出口占比较高的背景下,受疫情影响部分劳动密集型产业或形成产业转移,部分需求或转向其他地区。如机电产品的部分劳动密集型加工环节,以及纺织产品、塑料制品等,未来或将面临一定的挑战,但同时还应具体关注特定产品其产业链上下游影响。

More Content