作者:蔡寶汪

來源:資本深探

劉強東曾經放話:未來國內的民營物流公司,只會有京東和順豐兩家活着。從如今的物流格局來看,他的判斷極端但極富預見性。

在本次新冠肺炎疫情中,作為高端自營物流代表的順豐物流表現出色,高效的完成了全國範圍內醫療及生活物資的配送。

在疫情初步得到緩解的同時,順豐物流也再次傳來好消息。2月28日,順豐控股(002352.SZ)發佈公告,其下屬子公司順豐快運獲得3億美元可轉債融資,估值超過100億元人民幣,而其投資方不乏中信資本、鼎輝投資、君聯資本等著名投資機構。

來源:公司公告

根據公告顯示,順豐快運本次融資將用來保持順豐快運業務持續發展,提升快運品牌和核心競爭力,加強物流網絡建設和科技研發。

值得一提的是,這已經是2020年以來快運領域第三筆重大融資。之前1月20日,安能物流宣佈獲得大鉦資本超3億美元融資;2月18日,壹米滴答宣佈獲得近10億元D+輪融資。

快運行業幾家頭部公司先後獲得大額融資,也給“快運行業第一股”的角逐再次帶來懸念。

順豐的實力究竟如何?

近幾年,順豐控股持續投入發展以To B零擔貨運為主的快運業務。截止2019年末,順豐快運全年實現營業收入超過125億元人民幣,公司淨虧損3.79億元;2020年1月份實現收入13.3億元人民幣,虧損204萬元。

而根據順豐控股早先披露的上市公司2019年業績預告中顯示,順豐控股在2019年集團收入能夠實現快速增長,很重要的原因是得益於其快運和供應鏈等新業務板塊收入高速增長。

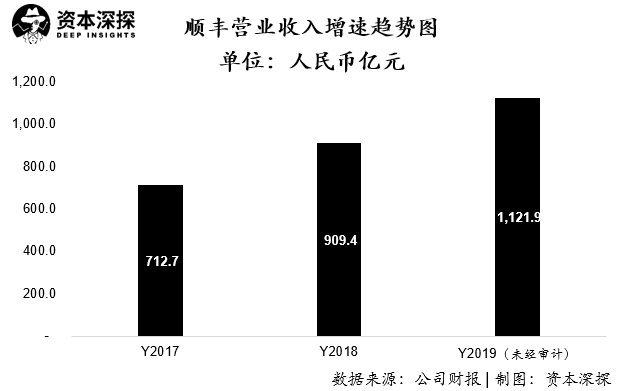

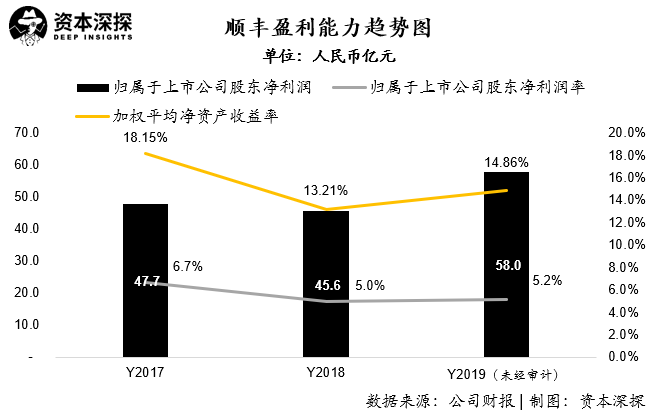

作為A股上市快遞企業中首家年收入超過1000億的公司,順豐絕對算得上快遞行業的老大哥。順豐控股在2019年全年實現營業收入1121.9億元人民幣,同比增長23.37%;其歸屬於上市公司股東淨利潤為58億元人民幣,同比增長27.2%,公司淨利潤率為5.2%。

進入1月,隨着春節假期以及突如其來的新冠疫情疊加影響,菜鳥網絡旗下以加盟為主的四通一達均停工歇業,而自營模式為主的順豐則逆勢而上,表現搶眼。

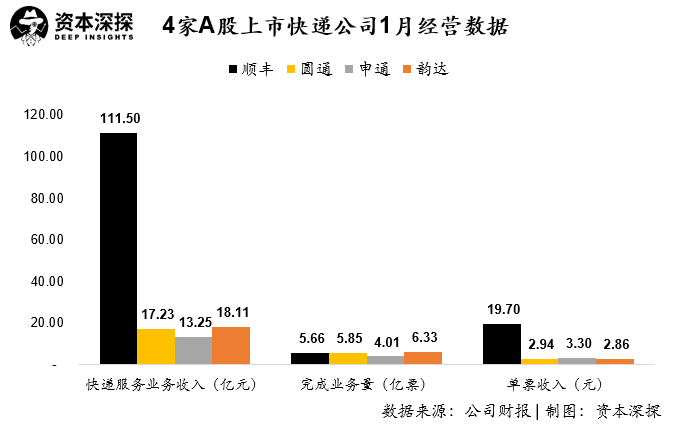

根據A股上市4家快遞企業披露1月份經營數據顯示,順豐1月份實現營收111.5億元人民幣,遠高於圓通、申通以及韻達的營業收入。同時順豐也是四家A股上市公司中唯一一家同比實現營收增長的企業,增長率為10.64%,而圓通、申通及韻達則同比分別下降23.67%、23.23%和22.9%。

而根據國家郵政局公佈的1月份郵政行業總體運行情況,全國快遞企業總計業務量完成37.8億件,同比下降16.4%;業務收入完成500.5億元,同比下降16.1%。順豐物流在疫情期間業績逆勢而上,最主要還是得益於其高端自營模式。

春節前夕,以加盟為主的四通一達普遍在春節前1周開始陸續停運,其主要原因是四通一達主打價格低廉,其利潤水平本身較薄,而春節前後人工成本較平時上漲數倍,如果保持春節期間運營,其成本將遠高於收入,加盟商沒有人願意做虧本生意。

對於順豐,其本身主打自營高端物流,在票單收入方面為四通一達數倍,因此公司有能力在春節期間出3-5倍的日常工資請快遞員加班配送。

進入到2月,隨着新冠肺炎疫情趨於嚴重,全國各地均進行了不同程度的交通管控,四通一達等企業快遞員很多無法按時返崗。

除此之外,根據國家郵政局1月26日部署通知,其建議春節期間優先選用郵政、順豐、京東3家企業寄遞服務。而相比之下,很多地方主管機構則根據《關於嚴格落實企業復工時間的緊急通知》,禁止其他快遞企業提早復工。

受回崗交通以及復工限制雙重因素影響,預計2月份順豐將進一步擴大與四通一達之間的差距。

順豐的憂慮

儘管順豐物流目前仍然是國內物流行業中最具競爭力的企業,但其自身也並非高枕無憂。

從營業收入及單均價格來看,順豐物流遠超其他任何一家快遞企業,用服務及質量贏下了高端快遞市場。

然而跳出收入層面來看,順豐在市場佔有率上長期以來並不佔優勢。

1月份,全國快遞業務完成37.8億件,順豐完成5.66億,市場佔有率14.97%。而圓通、申通及韻達與順豐業務體量基本相當,其中圓通(5.85億件)及韻達(6.33億件)甚至高於順豐。

在未來疫情結束後,面臨四通一達的低價策略,順豐很難在現有的市場中從四通一達處獲取增量用户(四通一達價格優勢明顯)。

而反觀高端市場,在本次疫情中表現同樣搶眼的京東物流,自全面開放以來已經在大面積殺入順豐統治的高端市場。無論是依託京東自身的品牌、京東集團的資金實力以及多年以來京東自建物流所積累的物流全產業鏈能力,均不在順豐之下。

儘管在兩天前,順豐快遞成功簽下了唯品會年度6.4億(單)的超級大單,但相信順豐在四通一達及京東物流的強勢夾擊下,未來的增長並不會那麼輕鬆。

More Content