作者:平安电子团队

来源:平安研究

摘要

日韩疫情对面板供给有限,仍需持续关注疫情发展:根据产业链信息,目前韩面板企业中LG在龟尾市的面板厂产线员工暂无确诊新冠肺炎患者,但是工业园内银行职工(Hana Bank)所在区域靠近P6产线,出于安全考虑,LG将该产线后段模组部分暂停3天(LG发言人表示产线在3月3日恢复,主要产品是小尺寸的LTPS LCD),判断对于小尺寸供给端的影响有限,大尺寸的部分暂时没有受到冲击。日本确诊患者中60%以上来自于“钻石公主”号邮轮的乘客和船员,疫情相对可控。一方面,面板生产属于半导体制程,从武汉疫情的经验来看,疫情对于面板生产环节影响不大。另一方面,重点疫情龟尾生产基地主要包括LG的5条产线:1)4.5代线的E2(产能20K/月):LG将柔性OLED的生产基地主要放在E5/E6上,E2产线主要用来研发并可能关闭;2)6代线的E5(产能15K/月):产能规模较小,全球柔性OLED产能份额占比2%左右,考虑实际产能利用率,实际供给份额更低;3)AP3(以前的P6产线,现在主要生产LTPS手机面板):主要生产手机LTPS面板,此前苹果手机LCD面板的供应商,全球LTPS产能份额占比10%左右,LG对AP3产能规模还在不断缩减,且现阶段产线受到疫情影响的可能性不高;4)5代线的P5产线(产能80K/月)及6代线的P6E(产能50K/月):两条产线产能合计占全球大尺寸LCD市场份额1.5%以内,考虑到实际产能利用率不高实际影响更小。考虑到疫情的不确定性,未来对于面板厂供给的影响有待进一步跟踪。

日韩疫情仅是短期冲击,不改变半导体景气周期上行趋势。三星和海力士均表明存储产能未受到影响。我们分析三星的存储基地在华城和平泽,海力士的存储基地在利川和清州,随着韩国防控力度的加大,目前这四个地区疫情不算严重;且存储产线自动化程度高、洁净室环境苛刻,相比电子产业链其他环节,受疫情影响更小。考虑到疫情的不确定性,后续是否存在供应风险仍需继续跟踪。在不忽略短期风险的前提下,我们仍是看好5G趋势下半导体景气上行的大趋势。我们观察到在历经2019年不景气之后,随着IC设计厂商库存降到健康水平甚至以下,晶圆代工开启“建库存”行情;且存储涨价时间不断提前,2020年半导体行业景气上行趋势原本已定。虽然疫情带来了短期冲击,干扰了行业景气周期上行;但我们认为随着疫情解除,行业有望迎来补偿式反弹,并回归到原本的上行周期中。

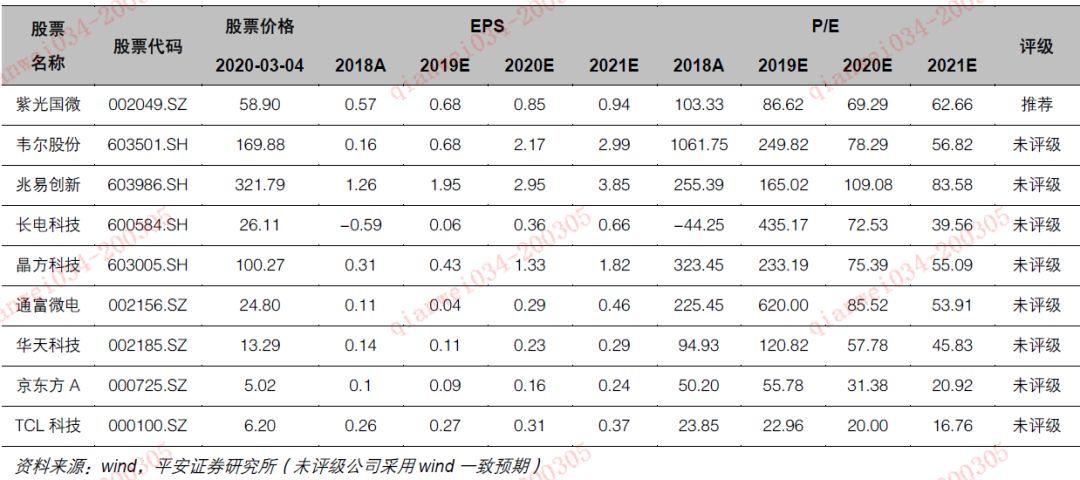

投资建议:韩国产能退出是大陆面板厂商话语权提升的拐点,大陆面板厂受益最直接。建议关注国内电视面板龙头企业京东方A和TCL科技(华星光电上市主体)。疫情不改半导体景气周期上行,且存储国产化有望加快。建议关注存储厂商兆易创新,IC设计公司韦尔股份、紫光国微,封测厂商长电科技、晶方科技、通富微电和华天科技。

风险提示:1)疫情蔓延超出预期;2)电视出货量大幅下滑风险;3)面板厂商良率不及预期;4)DRAM、NAND Flash下游需求低于预期;5)贸易战升温的风险。

01

日韩疫情对面板供给有限,仍需持续关注疫情发展

近期,新冠肺炎疫情在韩国经历了快速扩散,韩国累计确诊病例成为海外确诊人数最多的国家。截止到北京时间3月4日12:00,根据韩国中央防疫对策本部通报,韩国累计5328例,韩国出现首例患者43天以来,病例数突破5000例。大邱与庆尚北道地区依旧是韩国新冠疫情的“重灾区”。其中,大邱市4006例、庆尚北道774例,两者合计占韩国全境新冠确诊患者的89.71%。

日本累计确诊病例1000例,其中“钻石公主号”邮轮上乘客和乘务人员706人,以及日本政府包机回日14人。考虑到日韩是重要的面板生产基地,本文梳理日韩现有的面板产线和现阶段疫情对供给的影响。

1.1 日韩对面板供给短期影响可控,仍需持续关注疫情发展

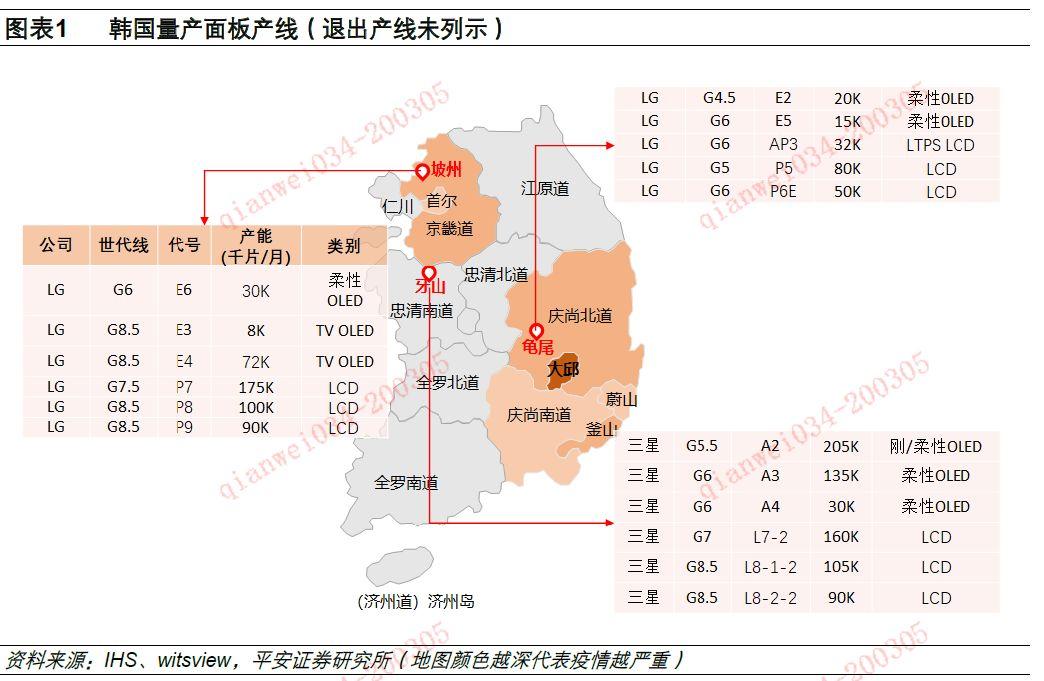

目前,韩国面板厂主要是LG和三星,生产基地的分布相对集中,分布在龟尾、牙山和坡州三地,从工业园的地理位置来看,龟尾生产基地所处的位置在韩国庆尚北道,靠近韩国疫情严重地区大邱,需要密切跟踪龟尾生产基地产线的后续生产进程。

其中,龟尾生产基地:主要包括LG的5条产线,包括4.5代线的E2;5代线的P5产线;6代线的E5、AP3(以前的P6产线,现在主要生产LTPS手机面板)、P6E。

牙山生产基地:主要包括三星的6条产线,包括5.5代线的A2(月产能在205K/月,其中硬制OLED产能在195K/月);6代线的A3和A4产线(两条产线都是柔性OLED,三星、苹果、华为大部分柔性屏均出自于这两条产线);7代线的L7-2、8.5代线的L8-1-2和L8-2-2。

坡州生产基地:主要包括LG的6条产线,包括6代线的E6;8.5代线的E3和E4产线(两条产线主要是生产OLED电视面板,另外有10.5代线暂未投产);7.5代线的P7产线(LG至今关闭50K的产能,剩余175K左右的月产能);8.5代线的P8(公司19Q4关闭140K的产能,剩余100K产能)和P9(主要是IT类产品)。

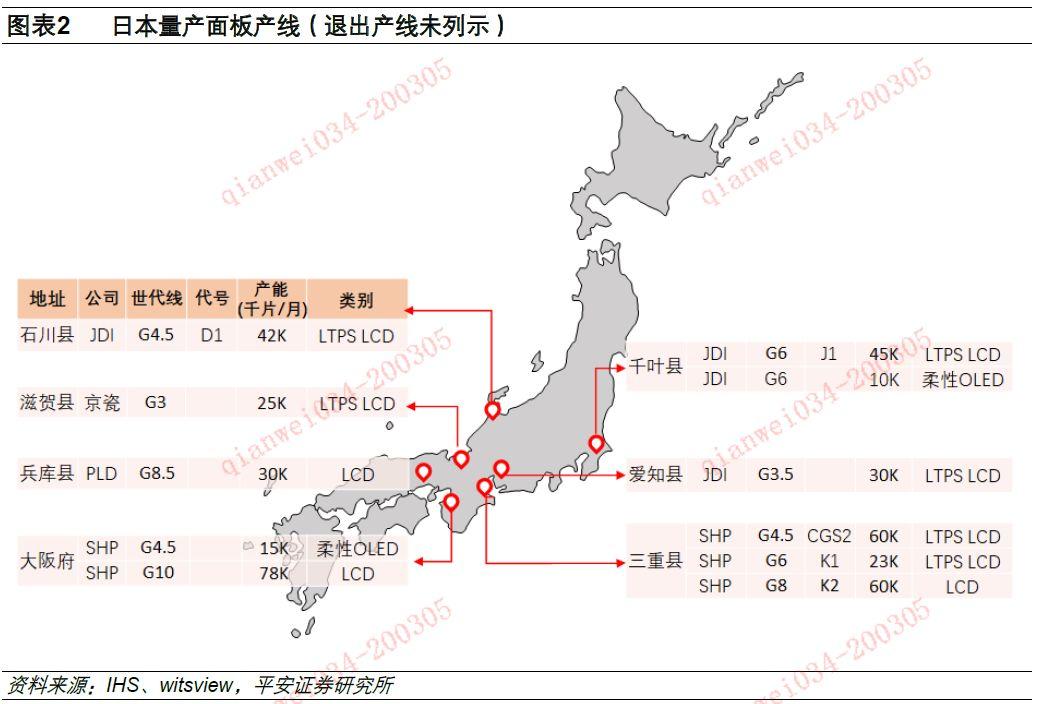

日本面板厂以JDI和SHP(夏普)为主,生产基地的分布相对分散,分布在日本的石川县、大阪府、三重县和千叶县等地,日本确诊患者60%以上“钻石公主号”邮轮上乘客和乘务人员,本土感染者目前相对可控,当地面板生产线受到影响较小。

其中,JDI在日本一共有4条产线,包括1条3.5代线、1条4.5代线和2条6代线,产品以中小尺寸为主;SHP在日本一共有5条产线,包括2条4.5代、1条6代线、1条8代线和1条8代线,产品类别涵盖TV、手机、IT等产品。

日韩现阶段疫情对面板厂供给端的影响:短期影响可控,仍需持续关注疫情发展

根据产业链信息,LG在龟尾市的面板厂最靠近大邱,处于疫情较为严重的区域。但该产线员工并未出现新冠肺炎确诊患者,只是其工业园内有银行职工(Hana Bank)被确诊,由于该银行所在区域靠近P6产线(AP3,此前的P6),出于安全考虑,LG将P6后段模组部分暂停3天(LG发言人表示产线在3月3日恢复,主要产品是小尺寸的LTPS LCD),判断对于小尺寸供给端的影响有限。目前来看,其他韩国面板产线暂未受到影响。而日本确诊患者中,60%以上是来自于“钻石公主”号邮轮的乘客和船员,本土疫情相对可控,面板产线未受疫情影响。

一方面,面板生产属于半导体制程,对于环境的要求较高(洁净室隔离颗粒、病毒,无论生产中工作人员是否穿着防护服,进一步交叉感染可能性都极低),且具备特殊性(全年除检修外不停工,不同于其他电子制造业还需考虑人员复工的情况),整体自动化率相对其他电子制造业高。另一方面,重点疫情地区龟尾生产基地主要包括LG的5条产线:1)4.5代线的E2(产能20K/月):LG将柔性OLED的生产基地主要放在E5/E6上,E2产线未来主要用来研发并可能关闭;2)6代线的E5(产能15K/月):产能规模较小,全球柔性OLED产能份额占比2%左右,考虑实际产能利用率,实际供给份额更低;3)AP3(以前的P6产线,现在主要生产LTPS手机面板):主要生产手机LTPS面板,此前苹果手机LCD面板的供应商,全球LTPS产能份额占比10%左右,LG对AP3产能规模还在不断减小,现阶段产线受到疫情影响的可能性不高;4)5代线的P5产线(产能80K/月)及6代线的P6E(产能50K/月):两条产线产能合计占全球大尺寸LCD市场份额1.5%以内,考虑到实际产能利用率不高,实际的影响应更小。考虑到疫情的不确定性,我们对于面板厂供给的影响,将进一步跟踪。

1.2 3月份涨价依然值得期待,长期话语权提升

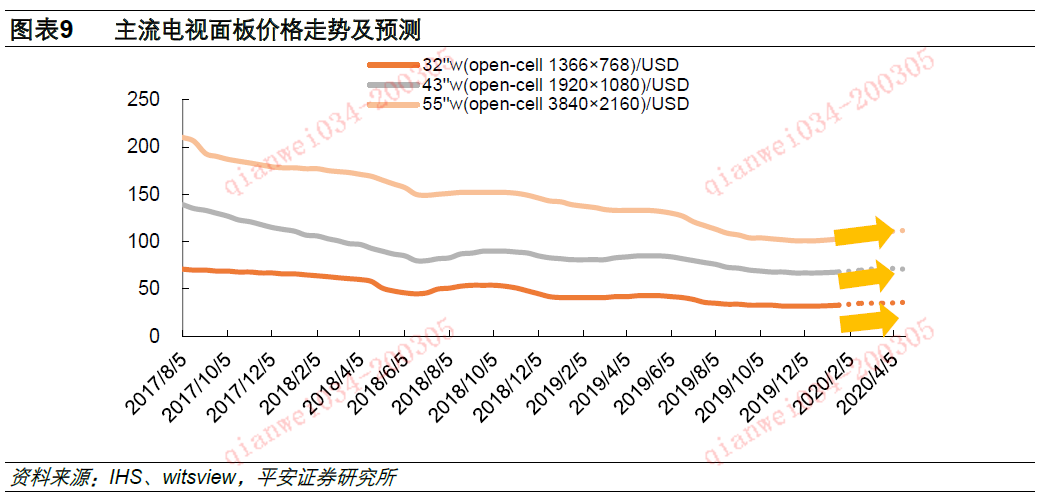

市调机构witsview和群智均公布了2020年2月下旬面板报价,根据群智报价:1)32",外销备货需求强劲,供应规模收缩,2月涨价2美金;2)39.5"~43",外销备货加之替代性需求增强,2月价格上涨3美金;3)50"方面,外销备货积极,面板厂短期供应受阻,2月均价上涨3美金;4)55",需求维持,而供应规模收缩导致供不应求,2月价格涨价5美金;5)大尺寸方面,65"海外备货需求强劲,供需偏紧,2月均价上涨5美金;75"整体供需平衡。我们判断2月份的涨价是涨价节奏的提前,依然维持此前2020年上半年平均涨价幅度10-20%不变的判断。

2016-2018年受到国内高世代线产能快速释放的影响,液晶面板整体供大于求,面板行业价格显著下降。如32寸面板从2017年8月的70美元/片下跌到2019年底的32美元/片左右,价格下降54%,面板厂商盈利能力进一步走低。随着各厂商调整产品结构,以韩国为首的面板厂商开始布局OLED产线,逐步关闭或者转换LCD产线。

我们认为这一轮面板涨价的预期来自于供给端产能收缩和新一轮电视备货需求:1)LG关厂情况:目前LG韩国本土主要有P7、P8(分为P8-1、P8-2和P8-3,其中P8-3主要用来做OLED的背板)、P9产线(主要是IT类产品)。关厂节奏上:LGD的P7(7.5代线,玻璃基板大片1950*2250mm)在19Q4关闭50K的产能,剩余175K的产能;LGD的P8(8.5代线,玻璃基板大片2200*2500mm)在19Q4关闭140K的产能,剩余100K产能。另外,其中P7产线中IT类较少,P8目前实际投片量预计在80K。如果LG 2020年年底全数关闭韩国的电视面板产能,我们计算LG剩余关闭的电视面板产能面积为1250万平方米,对2020年电视面板的供给影响约2%(2020年全球电视面板供给在32000万平方米,考虑面板的产能是2020年Q1-Q4逐季关闭,因此减半计算)。2)三星产能关闭情况:韩国三星的L8-1-1在19Q3关闭80K(8.5代线,玻璃基板大片)的产能,三星的L8-2-1(8.5代线,玻璃基板大片)在19Q3关闭35K的产能。

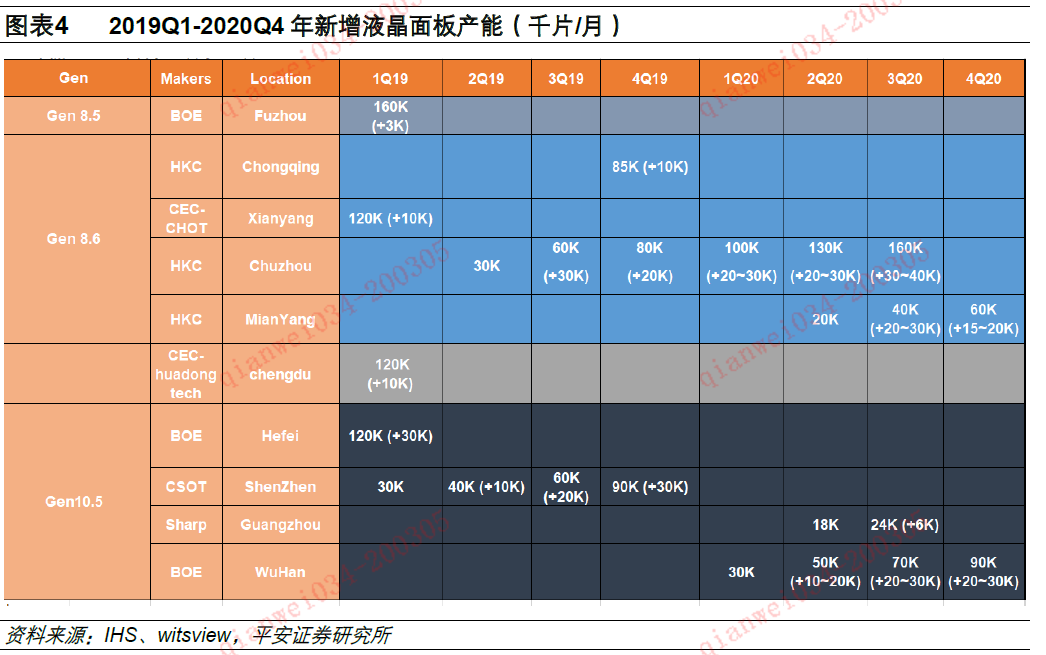

另外,LCD电视面板新增产能主要来自于国内厂商,其中包括京东方的福州产线(8.5代线),合肥和武汉产线(10.5代线),惠科(HKC)重庆、滁州和绵阳的8.6代线,华星光电(CSOT)深圳的T6产线,以及夏普(SDP)广州的10.5代线。

液晶面板产业属于资本密集、技术密集、劳动力密集的三高产业,其“三高壁垒”将多数新入生产者挡在门外。韩国、日本、中国台湾在面板行业具有先发优势,垄断面板供给市场多年,中国大陆液晶面板过去长期依赖进口。中国大陆进入液晶显示领域始于80年代,国家鼓励液晶显示技术和产品规模化发展,全球制造业向中国大陆转移的同时,液晶显示制造产业也加速向中国大陆转移,以京东方A、华星光电为代表的大陆TV面板厂商逐步崛起。

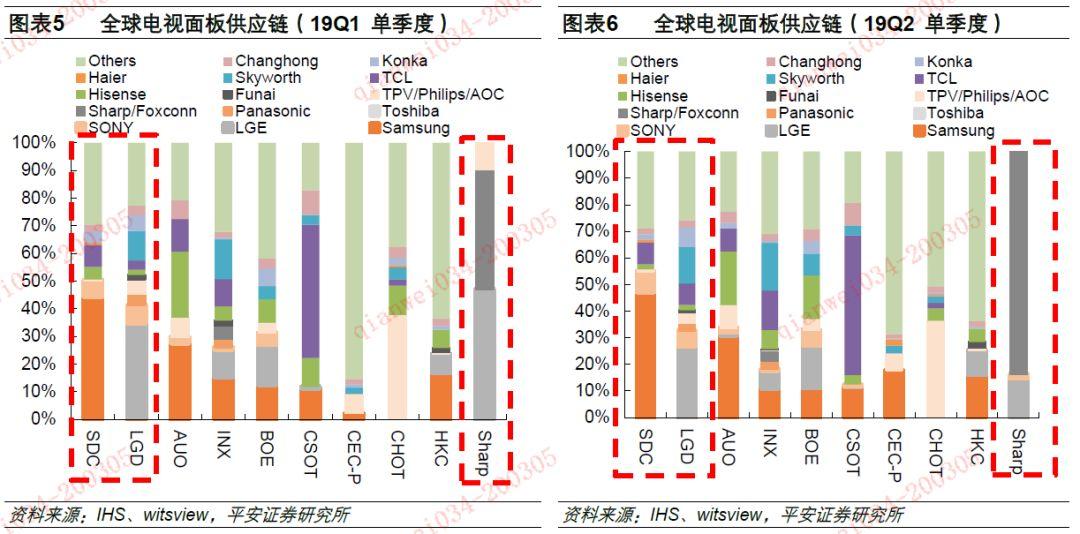

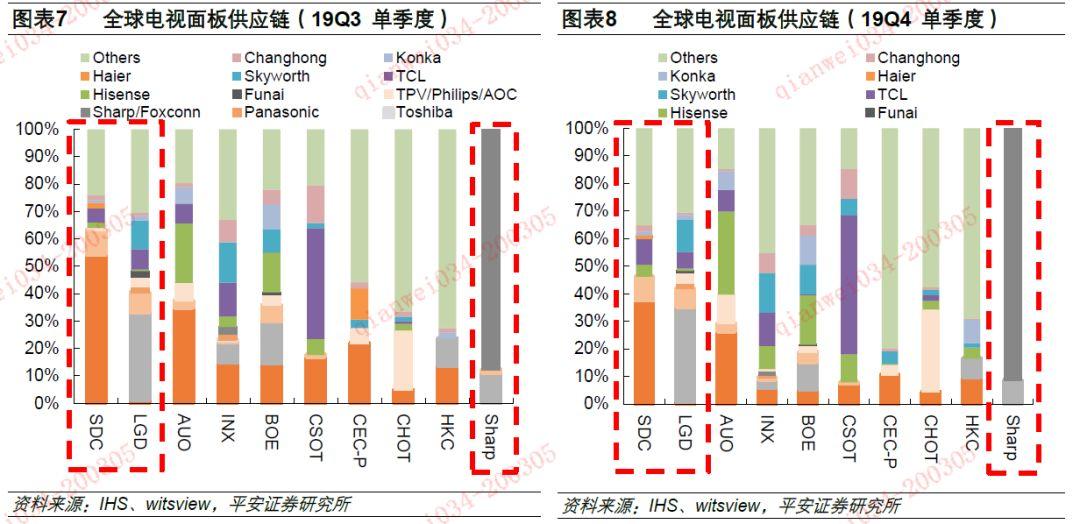

根据电视面板的供应链信息,目前在日韩地区生产电视面板的产商主要有三星、LG及夏普(被鸿海收购)。2019年电视面板的供应份额(TFT-LCD,open cell形式出货,按照数量计算)前5排名分别为:京东方(18.70%,2018年为18.61%)、群创(15.35%,2018年为15.79%)、LG(14.55%,2018年为17.29%)、TCL(14.21%,2018年为13.62%)和三星(10.87%,2018年为13.71%)。总体上,三星和LG在2019年逐步关闭LCD产能,市场份额均有所下降。另外,夏普电视面板出货数量占比从2018年的2.95%下降至2019年的2.31%,同时夏普的电视面板90%以上产能均被鸿海吸收。

三星及LG的电视面板产能退出,根据供应链采购调研,三星及LG旗下的电视厂商面板采购逐步转向了国内面板厂,2020年全球电视厂商从韩国厂商的采购份额(按照数量计算)相比2019年有望下降5%-10%(主要是考虑韩国产能退出的不确定性)。其中,三星电视主要转向了京东方和TCL;LGD主要转向了京东方和惠科。

根据我们产业链调研,疫情对于面板供给端的影响相对较小,尤其是面板前段cell是半导体制程,具备特殊性,对于环境的要求较高。其洁净厂房能过滤空气中的微粒子、有害空气、细菌等污染物。洁净室内风机过滤单元隔离效率大于99.97%,远高于N95口罩95%的隔离效率,洁净室洁净度超过手术室10倍,对于面板后段模组的生产影响在于原材料的短缺(暂时没有看到这部分对产能的冲击)。

3月份涨价有望持续:一方面,经过2019年电视面板的价格下跌后,电视面板包括32寸、55寸等价格均处于相对历史低位,面板厂商的涨价预期比较强烈;另一方面:根据产业链信息,电视厂商积极备货应对疫情后的销售,疫情对于需求端的影响暂未体现,3月份下游显示屏厂和电视厂商对于面板的采购及备货依然积极。判断3月份的电视面板价格各尺寸涨价幅度上有望和2月份持平。我们认为随着3月份电视备货库存水位的上升,二季度面板的涨价动力有望减缓。而2020年下半年的涨价与否有待进一步持续跟踪:一方面,因涨价幅度较大,韩国2020年的产能减产的节奏则有可能放缓;另一方面,因TV面板的价格上涨,面板厂商极有可能将监视器(20-25寸)的产能调整至电视面板上,增加电视面板的产能供给。从长周期的角度,本次韩国产能退出是大陆面板厂商话语权提升的拐点,大陆面板厂受益最直接。

02

韩国疫情短期影响存储有限,关注价格和供应风险双升

2.1韩国是全球半导体出口大国,是全球存储基地

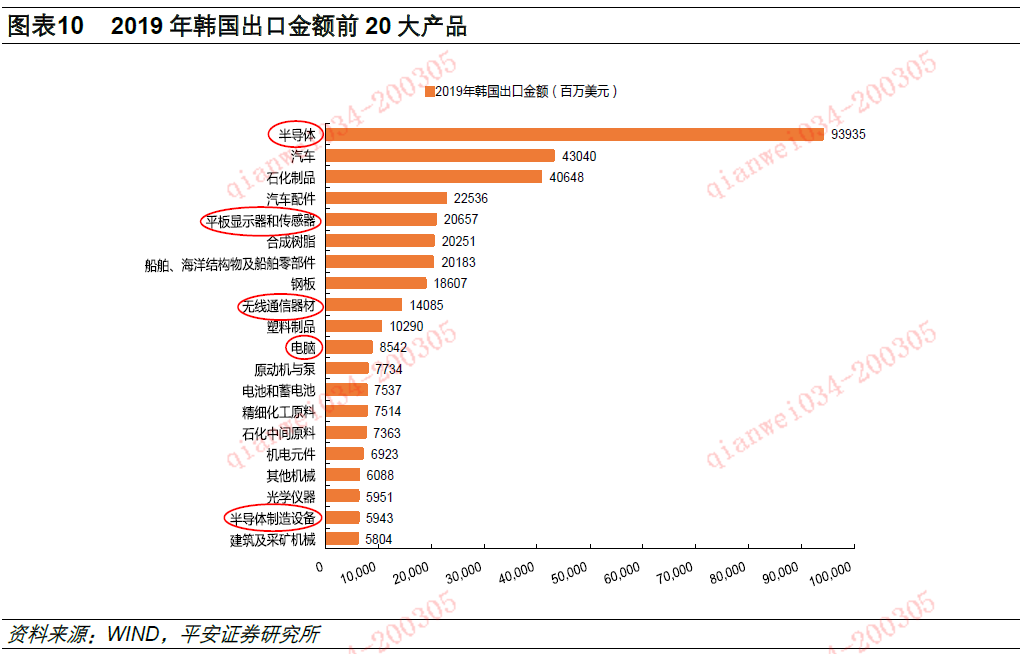

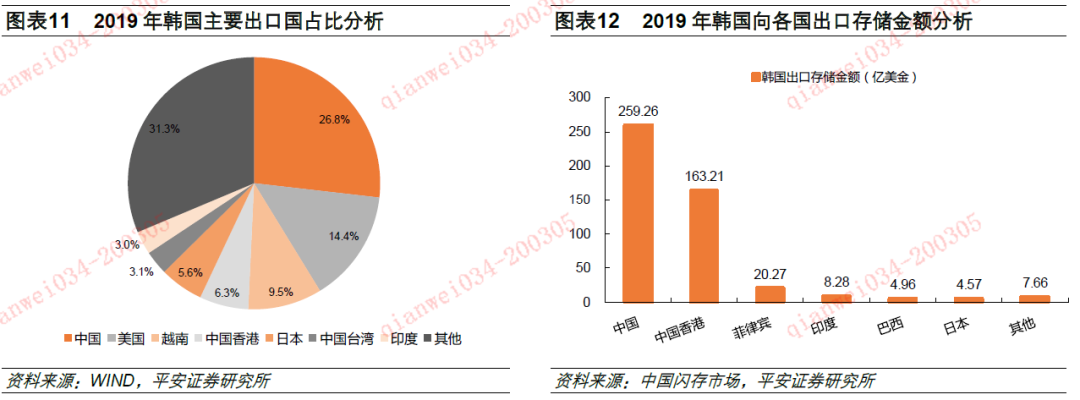

韩国对外出口的前20大产品中,有5大电子相关产品:半导体、平板显示器和传感器、无线通信器材(主要是手机)、电脑和半导体制造设备,其中半导体出口产品主要是存储、晶圆代工等。2019年韩国半导体出口金额达到接近940亿美元的水平,在2019年全球半导体产值中占比约为23%(2019年全球半导体产值是4090亿美元)。韩国是半导体出口大国,在全球半导体产业中举足轻重。

韩国最大的出口国是中国,出口中国的贸易额占比达到26.8%,其次是美国、越南、中国香港和日本。在对中国的出口中,半导体是最重要的一项,尤其是存储芯片。根据韩国产业通商资源部数据,2019年韩国存储相关产品出口金额高达468亿美金,其中向中国大陆出口金额为259.26亿美金,排名第一,排名第二的是中国香港地区,金额163.21亿美元,排名第三、第四的分别为近年来逐渐崛起的电子制造基地菲律宾和印度。

2.2韩国存储产能短期受疫情影响可控

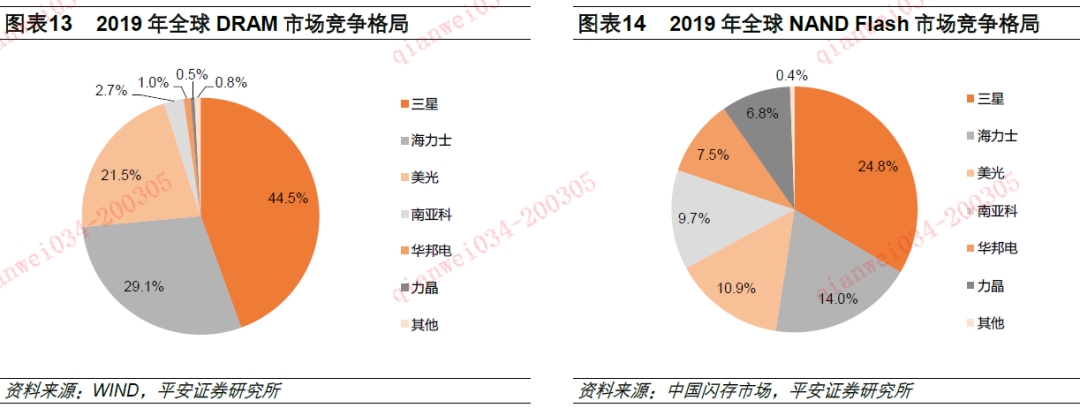

韩国厂商主导DRAM和NAND Flash市场,2019年三星和海力士在DRAM市场的合计份额达到73.6%,在NAND Flash市场的合计份额达到38.8%。

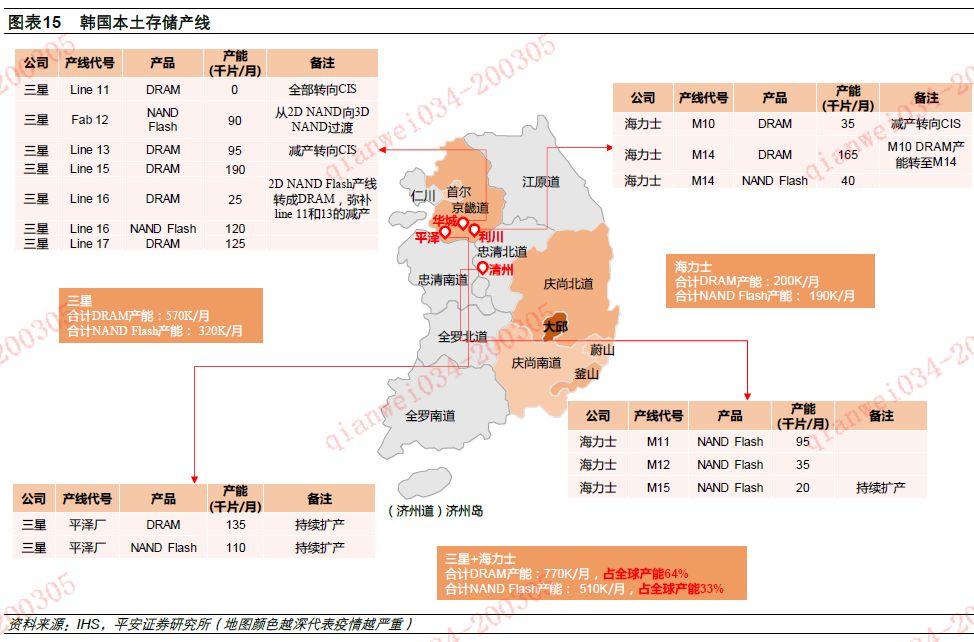

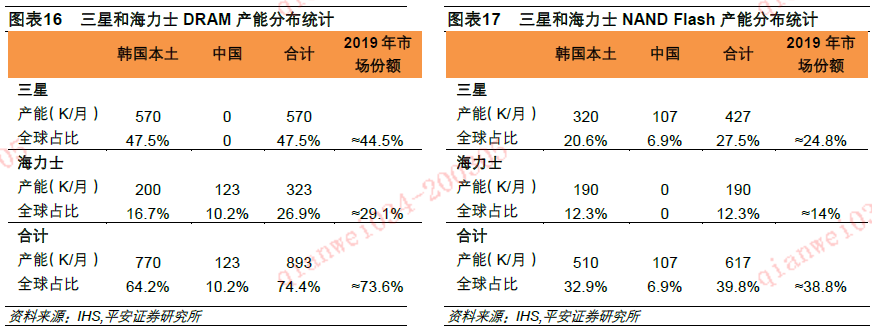

三星和海力士的存储产能主要是在韩国国内,另外则是在中国大陆兴建产能,以配套中国大陆对存储芯片的需求。根据我们统计,三星和海力士在韩国本土的DRAM产能合计770K/月,占全球产能的64%;在韩国本土的NAND Flash产能合计510K/月,占全球产能的33%。

根据上表数据,对三星和海力士的产能分布进行统计,并将其产能分布与2019年的市场份额进行对比。考虑到相比2019年的历史数据,厂商扩产行为已经导致产能发生变化,且各个厂商的出货结构也不尽相同,因此目前各厂商的产能占比与2019年的市场份额之间不可能是完全对等的关系。但从图表16和图表17的统计中,我们计算出的三星和海力士产能占比与其2019年的市场份额基本近似。

三星DRAM全部在韩国本土生产,NAND Flash则有75%在韩国生产,25%在中国西安厂生产。其中华城Line 13、Line 15、Line17生产DRAM,华城Fab 12和中国西安一期生产NAND Flash,华城Fab 16、平泽P1以及正在新建的P2为NAND Flash和DRAM混合工厂。

目前三星位于韩国龟尾市的手机工厂,因一名员工被确诊,而暂时关闭,而存储和面板厂尚未出现确诊和疑似病例。考虑到疫情在韩国已经引起高度重视,且三星存储产线自动化程度更高、半导体无尘洁净室环境抗疫能力更强,短期来看疫情对存储厂的影响有限。

SK海力士NAND Flash全部在韩国本土生产,DRAM超过60%在韩国本土生产,不到40%是在中国无锡厂生产。其中清州M11、M12和M15生产NAND Flash;利川M10、中国无锡一期、二期工厂生产DRAM;M14和正在新建的M16工厂为NAND Flash和DRAM混合工厂。

目前海力士在韩国和中国的工厂并未出现新冠肺炎确诊病例,工厂运营未受疫情影响;同时,公司表示无论当前还是未来一段时间,对于DRAM和NAND Flash,均没有下调产能的计划。

依照武汉经验,我们认为日韩疫情短期对三星和海力士存储产能的影响有限,疫情主要影响的是消费端,三星已有手机厂因为疫情关闭、大陆手机组装厂复工效率也较低,且疫情影响消费者购买力,下游终端需求受影响已不可避免。

2.3疫情刺激存储价格上涨,电子产业成本上升且面临供应风险

虽然疫情短期对韩厂存储的供应影响有限,但存在潜在的供应风险。若疫情持续蔓延,影响到原材料的供应、产能的运转或是出货环节的交通运输,从而影响到存储芯片的供应,那么对终端电子产品的出货将造成较大的负面影响,中国大陆、中国台湾、菲律宾、印度等电子制造厂商将面临存储器供应不足的情况,届时将产生“多米诺骨牌”效应,全球电子产业链都将受到波及。

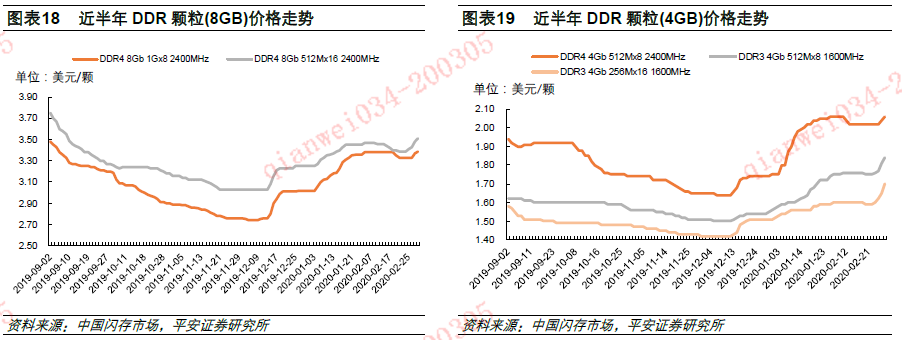

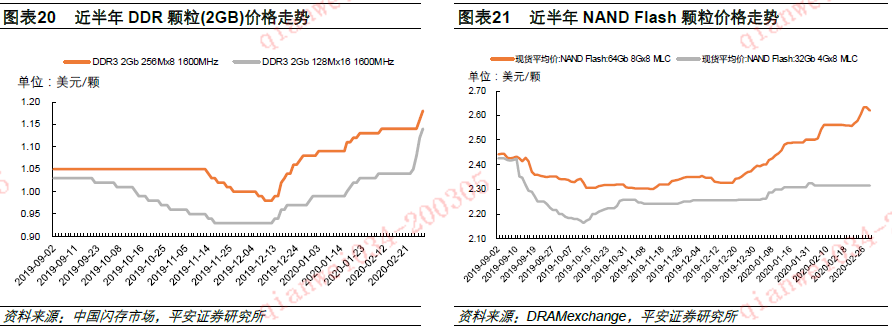

潜在的供货风险刺激存储的囤货行为,从而造成价格的上涨。我们统计了截止2月28日的DRAM和NAND Flash价格,可以看出,随着韩国疫情的发酵,DRAM和NAND Flash在最近均出现了明显的涨价迹象,考虑到中国大陆电子产业依赖于韩国存储芯片,存储芯片涨价意味着电子产业的成本上升。

2.4疫情仅是短期冲击,不改变存储中期景气上行和长期国产化趋势

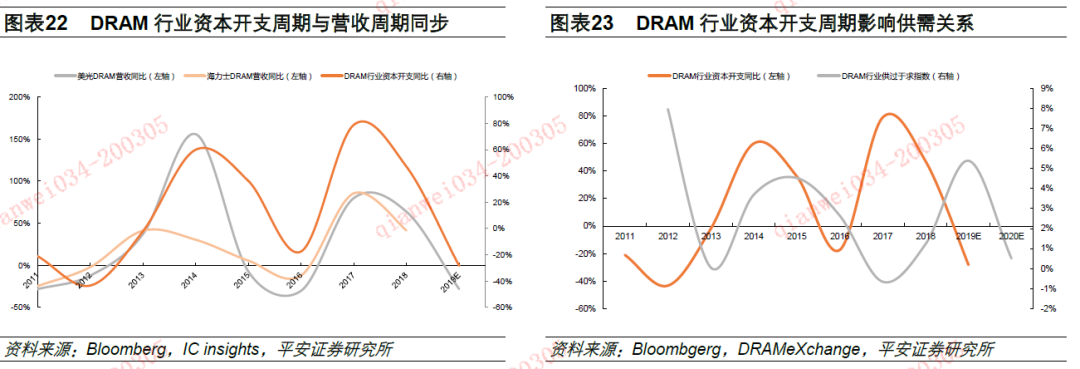

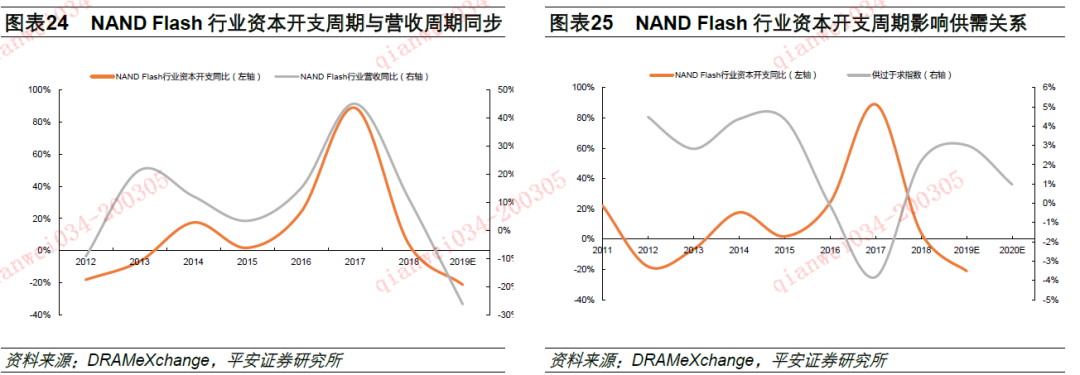

我们仍认为,疫情带来的负面冲击是短期的,疫情结束后的报复性消费有望带来补偿,且疫情的短期冲击不改变存储行业周期向上的趋势。我们仍维持原先深度报告《存储上行周期已至,静待非存储“建库存”行情》中的观点:存储行业存在明显的周期性,一般在价格好、公司营收表现较好的年度,也是资本开支的大年,资本开支除了用于技术节点进步,主要还意味着扩产,扩产产能释放会影响到供需关系。扩产产能释放需要1-2年的时间,因而在资本开支大年后的1-2年里,行业供需关系会随着扩产产能释放而发生改变。若不考虑疫情的影响,经历了2018和2019年两年资本开支的下降,2020年存储行业的供给增加幅度低于需求增加幅度。DRAM和NAND Flash供需情况有望在2020年迎来平衡趋紧俏的局面,进入景气上行周期。随着后续韩国疫情得到控制,在资本开支周期影响下的供需关系变动,会使得存储行业回到景气上行的趋势中。

此外,短期的疫情冲击不但不改变存储长期国产化的趋势,供应链的安全问题反倒会进一步刺激存储芯片的国产化。目前长鑫存储已经发布第一颗国产DDR4芯片,打开中低端手机市场。随着2020年LPDDR5成为5G手机主流配置,DDR5成为各家争夺的下一个产品制高点;目前三星、美光和海力士均已推出相应产品,而长鑫存储也在规划推出第二代10nm(17nm)技术,向DDR5产品发展,缩小与国际大厂的差距,加码国产化的进展。因此在不否定短期风险的前提下,仍是持续看好存储行业中期景气上行、长期国产化的趋势。

综上,我们分析韩国疫情对存储产业的影响,既观察到日韩防控力度加大、短期影响产能有限,同时也会刺激存储国产化加快的积极一面,也观察到疫情影响存储断供的潜在风险,以及这一风险刺激存储价格上升、造成电子产业成本上升,且疫情蔓延本身也会进一步抑制全球终端消费需求的消极一面。

03

日本疫情发酵,关注半导体上游材料供应风险

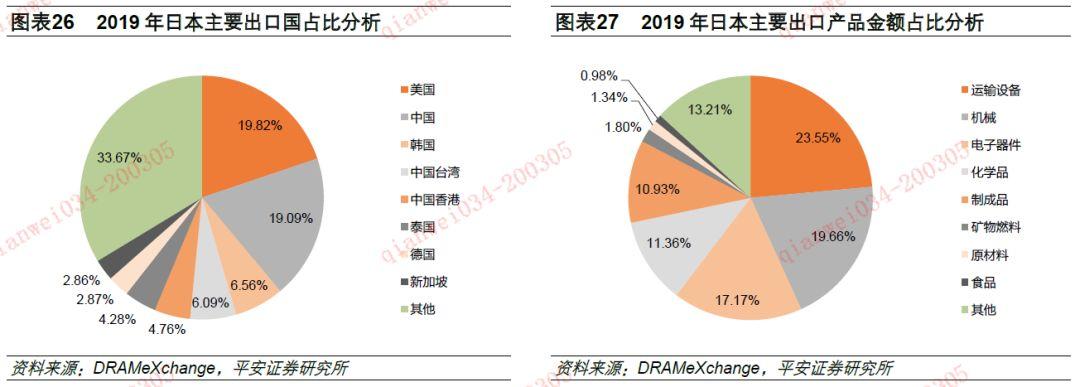

日本的疫情同样值得关注。根据日本进出口海关数据,2019年日本出口总额为76.9万亿日元,前五大出口国家和地区,按占比高低依次为美国、中国大陆地区、韩国、中国台湾地区和中国香港地区,占比分别为19.82%、19.09%、6.56%、6.09%、4.76%。

就出口产品类别而言,出口金额排名第一的是运输设备,占比23.55%;机械产品排名第二,占比19.66%;电子器件品排名第二,占比17.17%;化学品排名第四,占比11.36%。日本出口的电子器件主要是被动元器件等,而出口排名第二的机械产品和排名第四的化学品中,则包含了大量的半导体设备和材料。全球半导体产业对日本出口的设备和原材料依赖度较高,若因疫情影响日本企业停产、停运,半导体产业链将面临挑战。

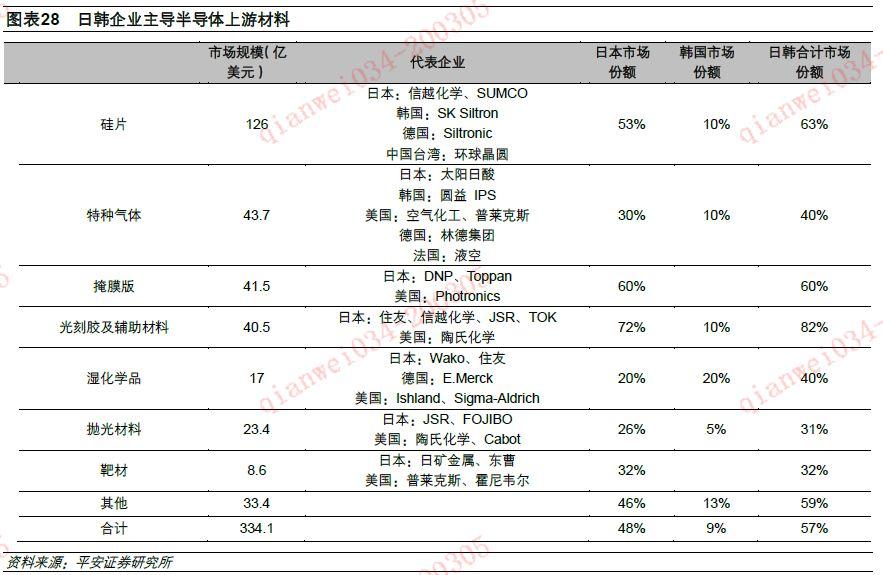

日本凭借在半导体领域深厚的技术、人才积累,成为全球原材料、设备的重要供应国。根据我们统计,2019年全球主要半导体上游材料市场规模在334亿美元左右,占据半导体总产值的8.2%(2019年全球半导体产值是4090亿美元)。虽然上游材料在整个半导体产值中的占比并不高,但壁垒非常高,市场高度集中,日韩企业占据主导权,尤其是日企。而在上游材料领域,中国大陆企业基础薄弱、涉猎较少,完全依靠进口。

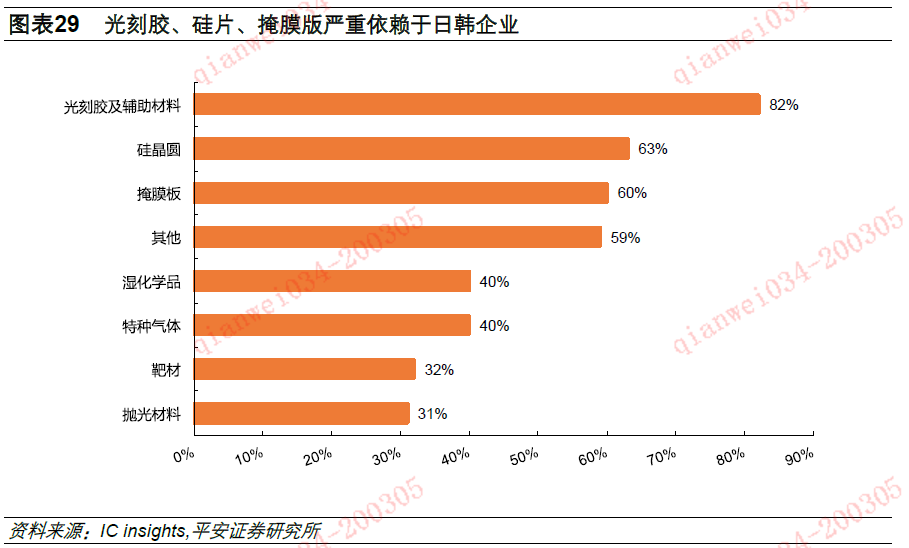

根据我们统计,光刻胶、硅晶圆、掩膜板这三大半导体制造工艺中不可或缺的原材料中,日韩企业市场份额均超过了50%,尤其是光刻胶,日韩企业份额达到80%以上。一旦疫情继续快速蔓延,影响到日本相关企业的正产运转和出货,下游需求企业将面临涨价甚至断供的风险,对全球半导体产业链带来较大的冲击。但目前来看,日韩政府均针对疫情采取了强有力的措施,目前影响仍较为有限,后续疫情蔓延和影响需要持续观察。

04

投资建议

面板行业,我们认为电视需求整体稳定,大尺寸的供应受到疫情的影响不大。3月份涨价有望持续:一方面,经过2019年电视面板的价格下跌后,电视面板包括32寸、55寸等价格均处于相对历史低位,面板厂商的涨价预期比较强烈;另一方面:根据产业链信息,电视厂商积极备货应对疫情后的销售,疫情对于需求端的影响暂未体现,3月份下游显示屏厂和电视厂商对于面板的采购及备货依然积极。判断3月份的电视面板价格各尺寸涨价幅度上有望和2月份持平。我们认为随着3月份电视备货库存水位的上升,二季度面板的涨价动力有望减缓。而2020年下半年的涨价与否有待进一步持续跟踪,面板价格上涨有利于改善目前面板厂的盈利状况。从长周期的角度,本次韩国产能退出是大陆面板厂商话语权提升的拐点,大陆面板厂受益最直接。

半导体行业,三星和海力士均表明存储产能未受到影响。我们分析三星的存储基地在华城和平泽,海力士的存储基地在利川和清州,随着韩国防控力度的加大,目前这四个地区疫情不算严重;且存储产线自动化程度高、洁净室环境苛刻,相比电子产业链其他环节,受疫情影响更小。考虑到疫情的不确定性,后续是否存在供应风险仍需继续跟踪。在不忽略短期风险的前提下,我们仍是看好5G趋势下半导体景气上行的大趋势。我们观察到在历经2019年不景气之后,随着IC设计厂商库存降到健康水平甚至以下,晶圆代工开启“建库存”行情;且存储涨价时间不断提前,2020年半导体行业景气上行趋势原本已定。虽然疫情带来了短期冲击,干扰了行业景气周期上行;但我们认为随着疫情解除,行业有望迎来补偿式反弹,并回归到原本的上行周期中。

投资建议:韩国产能退出是大陆面板厂商话语权提升的拐点,大陆面板厂受益最直接。建议关注国内电视面板龙头企业京东方A和TCL科技(华星光电上市主体)。疫情不改半导体景气周期上行,且存储国产化有望加快。建议关注存储厂商兆易创新,IC设计公司韦尔股份、紫光国微,封测厂商长电科技、晶方科技、通富微电和华天科技。

05

风险提示

1)疫情蔓延超出预期:未来如果疫情蔓延超出预期,则对部分公司复工产生较大影响,会对产业链公司产生一定影响。

2)电视出货量大幅下滑风险:电视作为液晶面板最重要的产能去化领域,如果出现销量大幅下滑则会对面板的需求产生一定的影响,进而影响产业链公司的业绩。

3)技术风险:液晶面板是一个技术密集型行业,产品的良率对于公司的盈利至关重要,在产品线上因技术原因导致良率不及预期则会影响公司盈利。

4)DRAM、NAND Flash下游需求低于预期:DRAM下游需求的主要驱动力之一是服务器,服务器受英特尔推迟推出2020年服务器CPU影响,服务器DRAM需求有顺延的风险。此外,DRAM,NAND Flash也都面临5G手机需求低于预期的风险。

5)贸易战升温的风险:虽然贸易战签订了第一阶段的协议,但不排除针对电子行业的局部摩擦发生,外在不可抗力会干扰半导体周期上行。

More Content