作者:寧浮潔、丁浙川、周潔

來源:零售思享+

核心摘要

2019年6月蘇寧以48億元收購家樂福中國80%股權,2019年9月蘇寧團隊入駐家樂福。2019年第四季度家樂福實現7年來首次單季度盈利,實現8年來首次單季度經營性現金流為正。我們認為家樂福與蘇寧最重要的協同效應體現為家樂福線下門店、供應鏈與蘇寧流量、物流能力的相互賦能,將顯著提升家樂福以及蘇寧大快消業務的綜合競爭力,從而進一步帶動蘇寧向全品類、全渠道龍頭髮展。

報告摘要

業態變遷疊加人事頻繁變動,家樂福在中國發展遭遇瓶頸。家樂福1995年將大賣場業態引入中國,其多品類、一站式購物的消費方式在中國市場大受歡迎,同時受益於地方政府對外資企業的超國民待遇,家樂福迎來高速發展。但隨着中國人口結構、消費習慣的變化,以及新興零售業態的不斷出現,疊加頻繁的高層人事變動,家樂福中國難以繼續適應快速變化的中國市場,銷售額自2014年首次出現負增長。截止2018年家樂福中國區共有門店259家,其中大賣場212家,80%以上的門店位於一二線城市。

蘇寧收購家樂福,雙方全方面多業務融合發展。人事管理方面,蘇寧易購副總裁田睿出任蘇寧家樂福CEO,同時保留了家樂福原有團隊,家樂福本土團隊留存率高達90%,在此基礎上蘇寧通過引進專業人才、強化激勵方式、雙方輪流值崗等方式優化組織架構、促進文化融合。供應鏈方面,蘇寧一方面在家樂福原有強大供應鏈的基礎上進一步調整,改革百貨與紡織版塊,強化生鮮與餐飲運營,另一方面大力推進與蘇寧大快消供應鏈的整合,為蘇寧小店及線上蘇寧超市進行賦能。線上業務方面,家樂福在線上運營方面具備一定的基礎,蘇寧積極推動寧旗下蘇寧易購、蘇寧小店、小程序等渠道接入家樂福到家業務,目前已取得明顯效果。

我們認為家樂福與蘇寧最重要的協同效應體現為家樂福線下門店、供應鏈與蘇寧流量、物流能力的相互賦能。家樂福線下門店可作為蘇寧快消品前置倉降低履約費用,同時家樂福豐富的供應鏈資源與SKU數則保障了到家業務的客單價與毛利率,為到家業務的盈利提供了保障,家樂福為蘇寧快消品電商業務提供了更優的解決方案(同時具備更好的客户體驗與更低的履約成本)。另一方面,線下商超在流量與配送能力上相對缺乏,蘇寧依託自身資源優勢為家樂福解決了流量與配送問題。我們看好蘇寧與家樂福的協同效應以及未來蘇寧大快消版塊的發展前景,同時快消品高頻的商品屬性也有望進一步提升蘇寧的流量池,提升蘇寧的綜合競爭力,從而進一步帶動公司向全品類、全渠道龍頭髮展。

風險提示:行業競爭加劇;蘇寧與家樂福整合不達預期。

報告正文

一

家樂福中國:大賣場之王輝煌不在

1.1發展歷程:前期盡享紅利,後期漸遇瓶頸

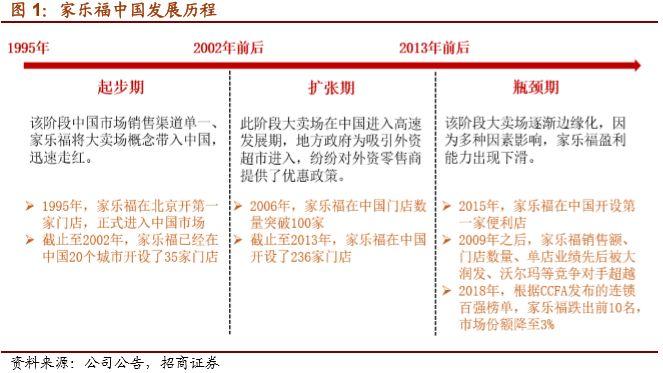

家樂福集團1959年成立於法國,是國際大型零售連鎖集團之一,主營大賣場、超市、折扣店、便利店等多種業態,截止2019年Q4在全球30多個國家和地區擁有12225個零售網點。1995年,家樂福在北京開設了第一家大賣場,正式進入中國大陸市場。根據家樂福中國區發展情況,家樂福自進入中國市場發展至今可以分為3個階段:

(1)起步期(1995-2002年):該階段中國市場銷售渠道單一,以百貨商店、批發市場、小賣部等為主,家樂福將大賣場概念帶入中國,提供購物和吃喝玩樂一站式購物體驗,大受歡迎,隨後家樂福以多點並進形式在中國多個一、二線城市佈局,截止至2002年底,家樂福已經在中國內地20個城市開設了35家門店。

(2)擴張期(2003-2013年):此階段大賣場在中國進入高速發展期,地方政府為吸引外資超市進入,紛紛對外資零售商提供了優惠政策,如低地價、租金和優惠税收等條件,家樂福享受超國民待遇快速擴張。2006年家樂福在中國區門店數量突破100家,截止至2013年,家樂福在中國門店數量達236家。

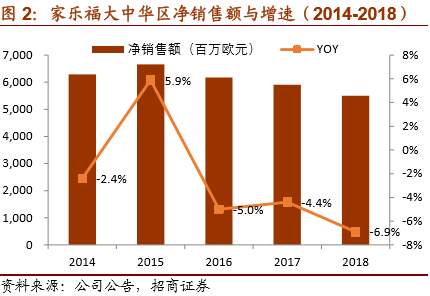

(3)瓶頸期(2014年至今):該階段受中國零售市場迅速發展、多渠道購物方式出現、消費者購物習慣變遷等多種因素影響,大賣場客流量逐漸下降,2014年家樂福中國區營業收入首次呈現負增長。受業績下滑影響,多家企業出售與家樂福合資企業股權。2018年,中國連鎖經營協會的連鎖百強榜單中,家樂福跌出前10名,市場份額降至3%。

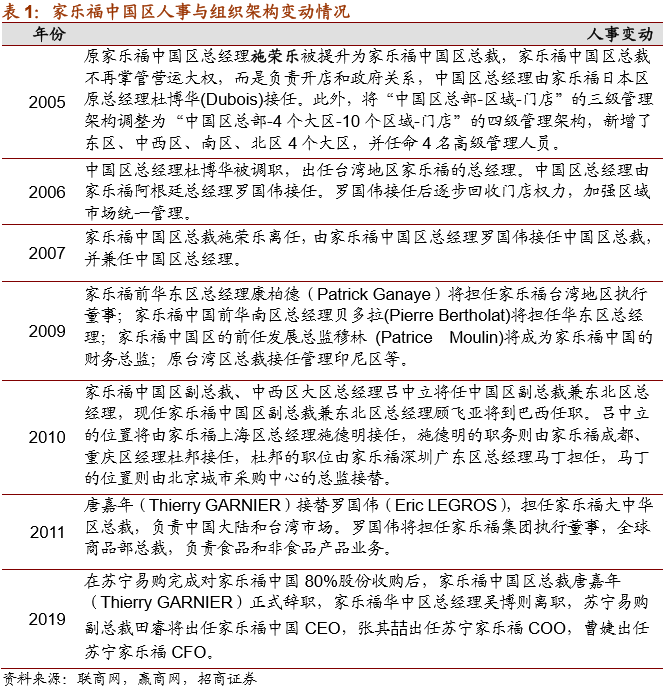

1.2 頻繁的人事調整是家樂福難以適應中國市場的重要原因

家樂福中國區人事變動頻繁,曾5次變更中國區總經理,多次變更大中華區與其他地區、中國內部各地區重要高管。人事頻繁變更導致家樂福中國的組織架構與經營政策持續搖擺,同時高管難以深入瞭解中國市場情況,這是後期家樂福沒能根據中國市場變化迅速做出決策的重要原因。

1.3 經營近況:大賣場數量逐年下降,銷售額承壓

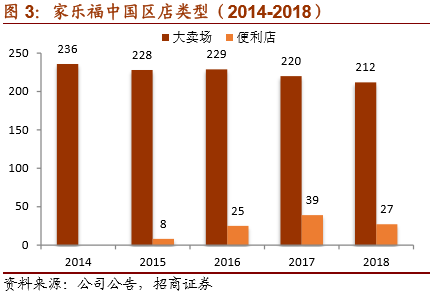

隨着中國人口結構、消費習慣的變化,以及新興零售業態的不斷出現,疊加頻繁的高層人事變動,家樂福中國難以繼續適應快速變化的中國市場,銷售額自2014年首次出現負增長。2015年起家樂福在中國開設便利店,但是沒能改變家樂福由盛轉衰的趨勢。2018年家樂福集團發佈“2020轉型計劃”,提出為了提高公司生產力與競爭力,計劃集團減少273家門店,為集團戰略佈局需求,家樂福中國區門店數量首次出現大幅度減少,相較於2017年,2018年中國區門店總數減少20家,其中大賣場減少8家,便利店減少12家。截止至2018年,家樂福中國區共有門店259家,其中大賣場有212家,便利店有27家,覆蓋51個城市。

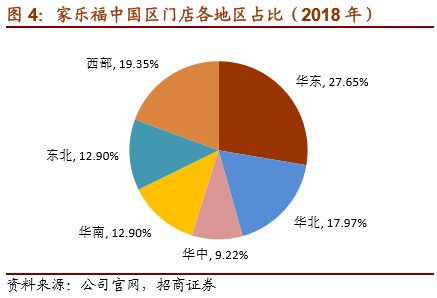

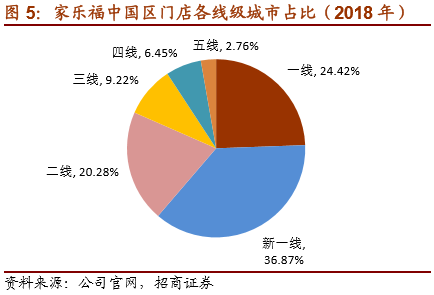

分業態看,家樂福中國區業態包含大賣場和便利店,其中大賣場為主力業態;分地區看,家樂福門店輻射華北、華東、華中、華南、東北、西部六大經濟區,截止至2018年公司門店覆蓋51個城市,以一線、新一線、二線城市為主,門店佔比高達81.57%。

二

蘇寧收購家樂福,全方面多業務融合發展

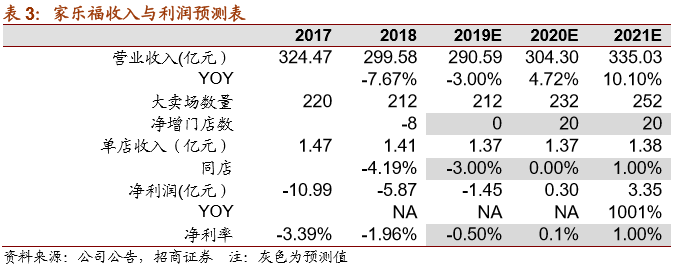

2019年6月22日,蘇寧易購集團股份有限公司全資子公司Suning International Group Co., Limited(蘇寧國際)與Carrefour Nederland B.V.(家樂福荷蘭)及Carrefour S.A.(家樂福集團)簽訂《股份購買協議》,其中家樂福荷蘭是家樂福集團註冊於荷蘭的全資子公司,家樂福荷蘭持有家樂福中國100%股份。蘇寧國際向家樂福荷蘭以現金48億元人民幣等值歐元收購Carrefour China Holdings N.V.(家樂福中國)80%股份。家樂福中國區2018年營業收入約為299.58億元,歸母淨利潤約為-5.78億元。交易雙方設置鎖定期,在交割後三年內,蘇寧國際和家樂福荷蘭均不得將其所持家樂福中國股份向第三方轉讓,但向雙方各自的關聯方轉讓除外。收購之後,蘇寧易購積極調整家樂福業務,多方推動家樂福業務與蘇寧集團業務融合。

2.1 人事:保留原有團隊基礎上進行優化,積極與蘇寧文化融合

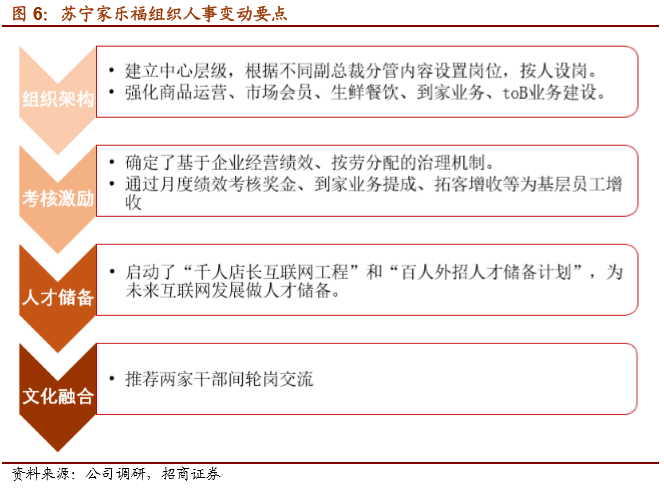

蘇寧接手家樂福後,與法國總部簽署投資協議,明確規定了法方不參與任何具體經營,從而更好地應對中國市場的快速變化。在人事方面,蘇寧易購副總裁田睿出任蘇寧家樂福CEO,同時蘇寧儘量保持家樂福原有團隊,本土團隊留存率高達90%。在此基礎上,蘇寧積極推動家樂福人事及組織架構變革,具體措施包括:

(1)優化組織架構,積極引進專業人才。公司建立了中心層級,根據不同副總裁分管內容設置崗位,按人設崗,強化商品運營、市場會員、生鮮餐飲、到家業務、 B2B業務方面的建設,並積極引進外部專業人才。

(2)加強考核激勵,提高員工工作積極性,併為基層員工增收。蘇寧確定了基於企業經營績效、按勞分配的治理體制。針對基層員工收入較低現象,企業制定增收計劃,通過月度績效考核獎金、到家業務提成、拓客增收等為員工增收。增收計劃實行後不僅增加員工收入,也提高家樂福整體人效,在交割前後家樂福人效提升了10.5%。

(3)積極儲備人才,迎接未來發展。公司啟動了“千人店長互聯網工程”和“百人外招人才儲備計劃”,為未來互聯網發展做人才儲備。

(4)加強蘇寧與家樂福文化交流,促進文化融合。兩家幹部間輪崗交流,讓家樂福儘快融入蘇寧文化。

2.2 供應鏈:進一步升級,大力推進與蘇寧大快消供應鏈的整合

家樂福作為國際零售巨頭具備豐富的供應鏈資源,SKU達6萬多個,消費者平均客單價達106元,高於行業20%左右。同時家樂福作為一個擁有國際化供應鏈背景的公司,在國際化品牌及進口產品方面具有較大優勢,進口商品佔總體30%。蘇寧收購家樂福後,在保留原有供應鏈優勢的基礎上,公司對家樂福現有商品及供應鏈進行了進一步優化,具體措施與方向包括:

(1)搭建商品管理中心,調整和優化SKU。公司在商品體系內部搭建了原來長期缺失的商品管理中心,在2019年Q4清理了4000多個三個月以上動銷較低的快消品,僅這一個動作就帶動供應鏈效率有較大提升。

(2)對百貨與紡織版塊進行SKU調整,向生活家居轉型。家樂福內部百貨與紡織毛利較高,收入佔比達15%-18%,毛利貢獻率超過30%,但該處於萎縮狀態。公司計劃會對百貨與紡織版塊進行調整,對同質化商品進行SKU調整,並在運營模式上積極向生活家居轉型。

(3)注重生鮮和餐飲業態的運營,模式多元化發展。生鮮和餐飲是大賣場吸引客流的關鍵,公司未來將加大生鮮供應鏈建設力度,同時積極推進生鮮與餐飲業態的融合,從而降低運營成本和損耗。從運營模式上,公司以性價比為最終最求目標,不同區域可因地制宜,不拘泥於是否自營、聯營、合作或者直採。

(4)發展自有品牌。公司建立自己的自有品牌團隊,首先從品牌概念低的米麪糧油着手,有利於公司管控毛利,打破品牌概念性。其次從生鮮方面突破,滲透到產業鏈中,從源頭把控生鮮品質,走標準化路線,可能會用蘇鮮生品牌做。再次會考慮中央廚房產品和半成品,也會考慮蘇鮮生品牌,並供給蘇寧小店。

此外,蘇寧集團本身具備一定的快消品運營經驗,運營有線上蘇寧超市及線下的數十家蘇鮮生超市及數千家蘇寧小店,但快消品供應鏈能力並不突出。蘇寧收購家樂福後,也積極推進與蘇寧集團大快消供應鏈的整合。

(1)家樂福供應鏈接入蘇寧小店。一方面,家樂福供應鏈的接入擴充了小店SKU種類,最多給小店增加3萬多個商品,滿足小店業務多樣化需求,訂單滿足率得到了大幅度的提高,降低了小店的缺貨率。南京、上海等試點單店日銷提高了30%以上,同時小店的整體毛利率提高5-6個點。另一方面,小店平台作為蘇寧業態超級入口充當了家樂福的低成本獲客渠道,為家樂福帶來額外的流量和銷售提升,疊加了社羣流量應用。未來蘇寧小店將主要圍繞家樂福3-5公里範圍內開設,與家樂福大店形成更好的協同效應。

(2)積極打通家樂福與蘇寧整體大快消供應鏈的融合。家樂福與蘇寧快消供應鏈融合最終目標是基於物流、鏈路共享、會員流量、倉儲體系等業務維度的全方位融合,實現不同消費場景共用一盤貨,分享供應鏈提高運營效率。目前蘇寧正在跟家樂福搭建統採的平台,加速供應鏈、物流整合。

2.3 線上業務:蘇寧多渠道接入,全面推動家樂福到家業務發展

家樂福在線上運營方面具備一定的基礎,開設有自己的網上商城,也與美團、餓了麼、京東到家等第三方平台有合作。目前家樂福註冊會員有4000多萬,其中80%是活躍會員,會員主要集中在中高端,其中有1200萬是新中產會員。蘇寧收購家樂福後,積極推動寧旗下蘇寧易購、蘇寧小店、小程序等渠道接入家樂福到家業務。

2月5日家樂福“1小時達”接入蘇寧易購APP,家樂福門店3公里用户可享受1小時急速送達。2月20號蘇寧易購協同家樂福推出“同城配”業務,配送範圍從3公里擴大到10公里,服務覆蓋51個城市130個區209家門店,截止2月24日蘇寧易購家樂福訂單量環比增長60%;2月6日家樂福進駐蘇寧小店平台,覆蓋全國蘇寧小店門店,截止2月24日家樂福到家業務收入小店端日平均單量環比提升202%;2月12日上新新版家樂福小程序,僅用7天時間實現了訂單從零到單日訂單破萬,截止至2月24日累計用户已經突破了70萬。目前到家業務已經形成“1小時達+半日達+預售自提”模式,截止2月25日,到家業務佔家樂福門店總收入已超過10%。

2.4 門店規劃:老店調整改造,新店持續擴張

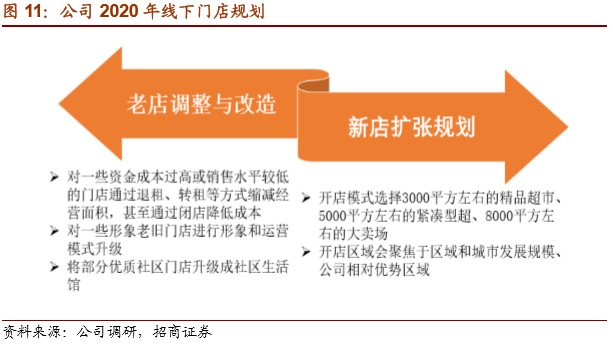

為了進一步提升消費者購物體驗,並在中國市場謀求繼續發展,公司制定了未來的門店擴張與改造計劃,包括老店調整改造與新店擴張兩個方面:

(1)老店調整與改造:2020年公司計劃對一些資金成本過高或銷售水平較低的門店通過退租、轉租等方式縮減經營面積,甚至通過閉店降低成本,門店調整數量不超過10家。此外公司會對一些形象老舊門店進行形象和運營模式升級,通過強化服務、增加餐飲業態、開設店中店等措施滿足顧客生活需求,提升顧客購物體驗,還會將部分優質社區門店升級成社區生活館。同時從今年開始,公司計劃對200多家門店進行分層改造,使其滿足到家業務。

(2)新店擴張規劃:公司2020年計劃新開30家門店,包括3000平方左右的精品超市、5000平方左右的緊湊型超、8000平方左右的大賣場三種模式,後面也考慮逐步推廣介於便利店與標超之間的業態模型,注重門店開設質量,確保每一家門店盈利。在開店區域上會聚焦於區域和城市發展規模,重點發展江蘇、浙江、珠三角等經濟發達城市,也會重點考慮瀋陽、大連、哈爾濱等原來具有相對優勢區域。

三

線下供應鏈與線上流量融合,看好家樂福與蘇寧的協同效應

2019年9月蘇寧與家樂福完成交割,蘇寧團隊入駐家樂福。經過一個季度的磨合,2019年第四季度家樂福實現7年來首次單季度盈利,實現8年來首次第四季度經營性現金流為正。站在長期角度,我們認為家樂福與蘇寧最重要的協同效應體現為家樂福線下門店、供應鏈與蘇寧流量、物流能力的相互賦能。

3.1 依託線下供應鏈與門店優勢,為快消品到家提供更優解決方案

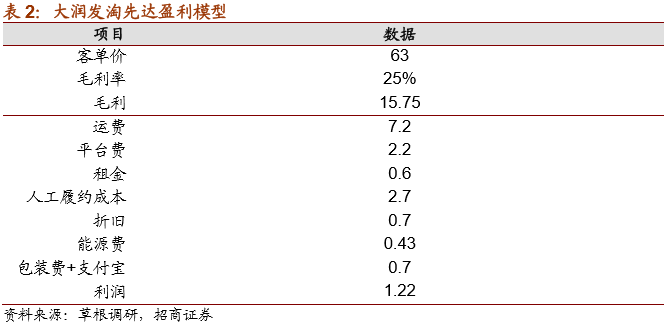

快消品具備市場規模大、復購率高的特點,已成為繼家電3C後電商領域的最重要戰場。但對快消品而言,如果採用傳統電商的大倉發貨模式,需要承擔較高的配送成本(參考天貓超市50元以下快遞費20元),難以實現盈利。我們認為與線下實體店或前置倉相結合可以縮短2C端的配送路徑,優化履約費用,是快消品到家業務實現盈利的必然選擇。從到家模型看,單筆訂單的毛利額主要取決於客單價與毛利率,而客單價與毛利率的提升主要取決於供應鏈能力與商品豐富度。家樂福作為國際零售巨頭具備豐富的供應鏈資源,SKU達6萬多個,消費者平均客單價達106元,高於行業20%左右,這為到家業務的盈利提供了保障。參考大潤發成功案例,家樂福到家業務有望實現全面盈利,為蘇寧快消品電商(到家)業務提供更好的客户體驗與更低的履約成本。

3.2 蘇寧流量、物流能力助力到家業務發展

線下商超具備門店與供應鏈資源,具備發展到家業務的一定條件,但在流量獲取與物流配送能力上相對缺乏。部分商超採取與京東到家、多點等第三方平台合作的方式發展到家業務,但由於商超出於自身保護、技術能力等原因無法將自身商品後台與第三方平台完全打通,導致平台商品信息更新不夠及時,在消費者體驗上存在一定劣勢。

蘇寧收購家樂福後,由於雙方已融為一體,同時依託蘇寧多年線上線下運營的技術經驗,商品的庫存打通上將不存在問題。同時,蘇寧將依託自身的流量與物流能力對家樂福進行賦能。流量方面,目前蘇寧已在蘇寧易購主站、蘇寧小店、小程序等多個入口為家樂福到家業務引流,將顯著提升家樂福流量。物流方面,蘇寧本身具備強大的倉儲配送能力,截止三季度蘇寧擁有倉儲及相關配套面積1105萬平方米,快遞網點26091個,將為家樂福到家業務提供履約保障。

綜合來看,我們認為家樂福是蘇寧大快消版塊的重要一環,一方面為蘇寧快消品電商(到家)業務提供了更優的解決方案(同時具備更好的客户體驗與更低的履約成本),另一方面加強了蘇寧快消品版塊的供應鏈與線下實力。同時,蘇寧原有的流量與物流優勢也可為家樂福進行充分賦能。我們看好蘇寧與家樂福的協同效應以及未來蘇寧大快消版塊的發展前景,同時快消品高頻的商品屬性也有望進一步提升蘇寧的流量池,提升蘇寧的綜合競爭力,從而進一步帶動公司向全品類、全渠道龍頭髮展。

More Content