作者 | 707的牛

數據支持 | 勾股大數據

同樣是地產竣工數據的好轉,建材,家電,家居都漲飛了,唯獨偉星新材沒漲。通過研究之後,我個人覺得大概有幾個方面的原因:1、石油價格在高點,壓制了公司業績增長的市場預期。2、行業增速太慢,公司所在行業已經是較為成熟的領域。3、行業景氣度提升能否支撐公司業績增長。

至於偉星新材後期會不會補漲?那就需要進一步分析這三個市場邏輯能持續多久了。

1

石油價格高位對公司是利空

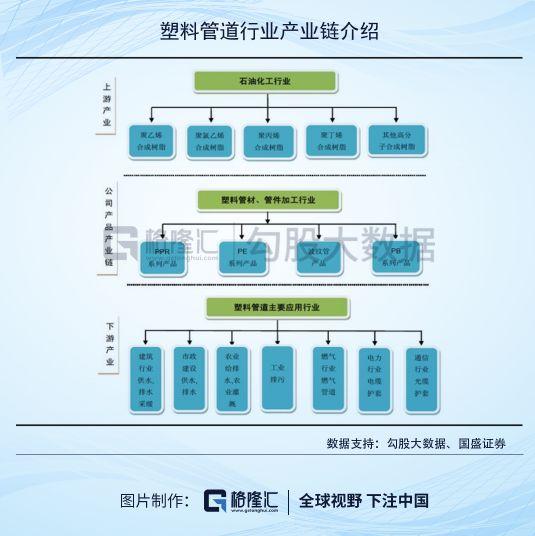

公司的主營產品是塑料管材行業的一種化學建材。行業上游是石油化工產業,原材料包括聚乙烯和聚氯乙烯一些合成樹脂。行業下游主要是房地產的應用領域,包括建築給排水和管道等一些基礎設施領域。

所以對偉星新材業績影響比較大的兩個因素是:上游原材料的價格和下游房地產竣工的景氣度。從這個角度考慮,管材行業完全是週期性行業,成本和銷量受外因控制着,自己似乎沒有什麼定價權。

最近緊張的中東局勢進一步推高了石油價格,部分衍生品價格也跟隨上漲。布倫特原油指數從2019年10月份到現在,漲幅已經接近20%。對於石油下游的行業來説,原材料價格上漲無疑是重大的利空。

聚氯乙烯PVC市場價從2018年開始就一直在高位震盪,這也是壓制偉星新材這類公司業績增長的因素之一,畢竟管材行業原材料的成本佔比就達到了70%左右。結果可能很誇張,2007年的高油價,偉星新材原材料成本佔比85%;2016年的低油價;成本佔比下滑到了66%。下游廠家也很無奈,除非提前做好原料儲備來對衝價格上漲,不然只是價格的承受者,沒有議價能力。

其次就是受房地產竣工週期的牽連,管材公司作為住房裝修市場的直接供貨商,需求量還是由下游決定的,這不過商業模式有TOB,和TOC的區別,在對抗週期影響時C端更有優勢。

這樣看來,偉星新材所在的這個行業太苦逼了。原材料價格週期的影響因素太多,也很難把握規律來熨平成本週期;同樣房地產週期也不是自己説了算,主導權完全不在自己手裏。

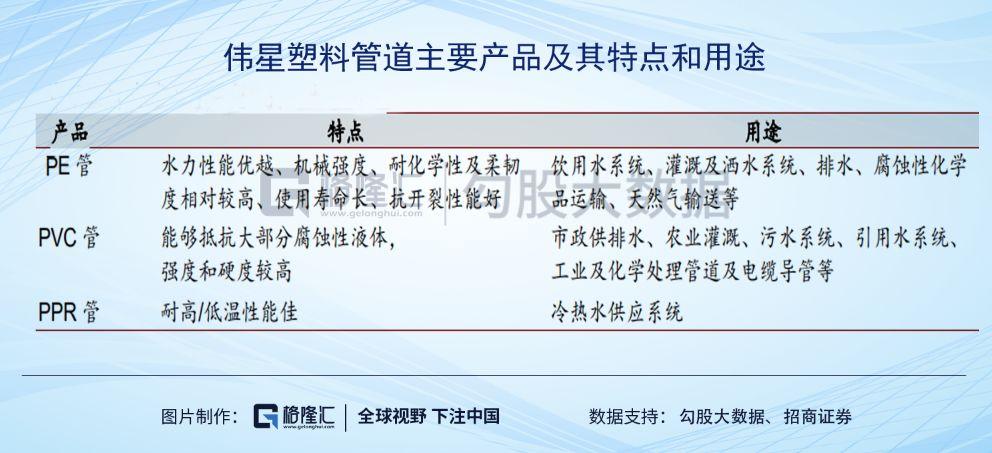

這類公司目前看來真的不是值得投資的好標的嗎?不妨看看公司的產品競爭力和對下游客户的議價能力。偉星新材主營三大產品,分別是PE管,PVC管,PPR管,各種品類管材的特點下面有介紹。不過公司銷售重心在於PPR管,銷售模式上是經銷商和零售渠道的結合。

偉星新材PPR管2018年的營收佔比過半,高達56%。同樣毛利率也超高,接近60%。乍一看,公司旗下的這個主營產品還是挺有競爭優勢的,近期的整體毛利率也有46%。

2

管材市場增量空間太小

塑料管道行業經過30年的發展已經成為成熟市場,大體來説可以分為三個階段。

初始階段:從1990年的不足20萬噸產能增長到2000年的80萬噸,年複合增速是15%。

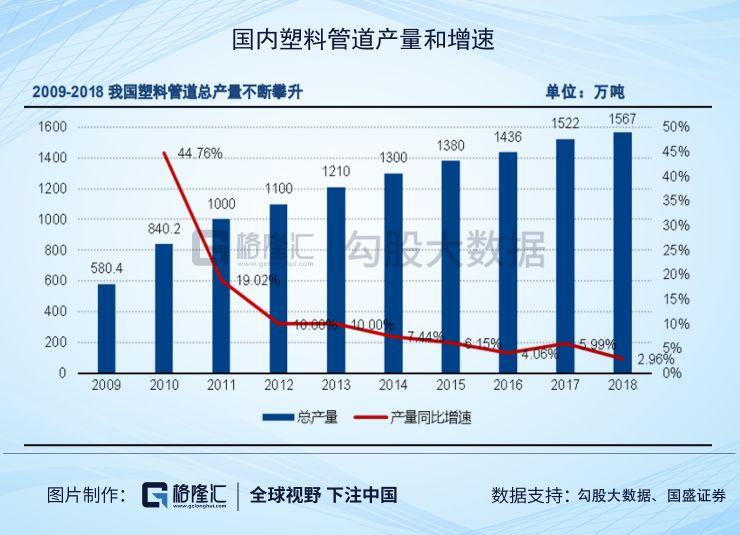

中期階段:2010年行業產能是840萬噸,2018年是1560萬噸左右,年複合增速下滑到不足10%。

萎縮階段:根據政府預測的有關數據,2020年總產量才1700萬噸,2019年和2020的平均增速下滑到4%。

根據 2018 年中國塑料加工工業協會公佈的塑料管道產品行業指導價格,PVC 管價格區間為 9800 元/噸~10800 元/噸,PE 管價格區間為 17000 元/噸~18700 元/噸。PPR 管指導價格未披露。

通過產量佔比和價格,2018年塑料管道市場規模近2000 億元,市場空間不算太大。加上行業增速萎縮,所以市場對於這個行業也沒有給與太多的想象空間。

不過目前行業的現狀是,集中度分散,小企業遍佈全國各地,對於頭部企業來説是好事。國內規模大一點的塑料管材生產商有3000家左右,其中年產能1萬噸以上的有300家,年產能超過10萬噸的有20家公司,基本處於完全競爭的狀態。以中國聯塑,偉星新材,永高股份,納川股份,顧地科技為主5家上市公司產能集中從2012年的14.5%增長到2017年的20.3%。

雖然行業的天花板不高,市場空間不大;但低於偉星新材這種C端市場做的比其他對手好的公司來説,在存量市場上的優勢似乎多一點。

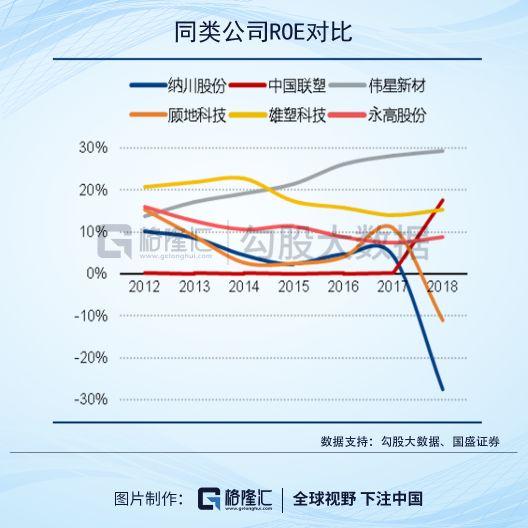

參考歷年以往的數據,偉星新材的毛利率都會高出行業龍頭公司中國聯塑和永高股份一大截,排在行業第一位。利潤率超高的原因除了公司的產品有競爭優勢以外,還有一個因素就是以面向 C端的消費者居多,需要在產品推廣、獲客渠道擴張和品牌建設上加大投入力度。

因此在銷售費用佔應收費用比例高達14.16%,幾乎為永高股份的 2倍、中國聯塑的 2.7倍。

但也正因如此,偉星新材具有較高的定價權,保障其業務的高毛利。

3

竣工好轉的邏輯短期不會改變

春江水暖鴨先知,而產業鏈上游的狀況和房企的業績就是那隻春江鴨。今年5月份以來,房地產竣工面積增速開始出現止跌反彈的跡象,5月份房地產竣工面積累計值2.67億平米,增速是-12.4%;到了11月份,竣工面積的累計值達到6.39億平米,增速明顯止跌收窄達到-4.5%。

顯然,從竣工面積數據來看,上游地產端的情況從5月份開始已經慢慢出現改善。不僅房企的銷售業績大好,也帶動了地產股的底部反彈。而且房企業績大增的統一口徑都是:結算面積增加帶來了營收和淨利潤的雙增。

房地產竣工數據的持續好轉是當前支撐家電股,建材股,家居股和地產下游公司上漲的主要邏輯。房企融資渠道受限,資金短期不能迴流,可以倒逼地產公司加快結算週期。所以竣工數據好轉的邏輯在調控沒有鬆綁之前,至少可以持續1到2年,是中長期的。

板塊的其他同類公司已經開始上漲,並且漲幅遠超偉星新材。對於這個問題我也認真思考過,還是估值太貴的原因。偉星新材股價大跌是從2019年10月29日開始,接連兩個跌停板,而這個時候正是公司三季度的公佈時間。

公司第三季度營收10.15億元,同比下滑6.08%;淨利潤2.49億元,同比下滑更厲害,達到7.22%。業績不及預期導致股價下跌,殺估值是當時的市場邏輯。同期下跌的公司還有很多家,比如天味食品都有大跌過,主要還是前期的預期打的太強了。

但是業務類似的港股中國聯塑(2128.HK)的漲幅已經接近2倍,不僅因為它是行業龍頭,而且由於估值低的原因,有補漲的性質,即使經過大漲之後市盈率才10倍。在A股上市的同類公司中,PE基本在20X左右。而且中國聯塑2019年中期的業績非常漂亮,淨利潤12.64億元,同比增長21.37%。

業績負增長,不及預期和高估值使偉星新材股價到了底部區域。那現在是投資偉星新材的好時機嗎?可以看看A股中的對標公司永高股份,由於發佈了盈利預增公告已經取得兩個漲停,預計淨利潤增幅在100%-120%。目前市場多數個股開始上漲也是在炒作業績預增的邏輯。

原材料價格週期,房地產竣工數據好轉的邏輯都是一樣的;對於同類公司而言,業績反轉也是同步的。但是偉星新材股價還沒反應,想了半天也想不到其他的原因,壞事的地方只有一個,這家公司面向TOC端的業務佔比其他公司重,回款沒那麼集中,時間相對滯後。

所以偉星新材的業績反轉比同類公司慢半拍,大概率也會在第四季度。當業績增長的公告披露之後,打消了市場的顧慮也是公司股價上漲的開始。那麼這個點位的偉星新材估值20X,比其他公司貴一點也情有可原,畢竟毛利率和ROE都高出別人太多。至於買不買,苦口婆心説了這麼多,你懂的!

More Content