作者 | 疏影橫斜

數據支持 | 勾股大數據

2月26日晚,香港交易所(0388.HK,以下簡稱為港交所)發佈2019年財報——營業收入163億港元,同比增長3%;EBITDA(税息折舊及攤銷前利潤)為122.63億港元,同比增長4%;歸母淨利潤93.91億港元,同比增長1%。

港交所全年合共派息每股6.71港元,與上年派息持平,分紅率一直保持上市時承諾的90%不變。港交所的業務與香港資本市場息息相關,對其2020年投資機會的預判也是對整個港股市場的判斷。2020年,港交所有沒有投資機會呢?

1

港交所業績平穩增長

2019年,港交所無論是營收還是歸母淨利潤,較以往兩年的增長幅度顯著放緩。

2016年因為香港融資市場的冷淡導致港交所業務大幅下滑,營收下降17%,淨利潤下降27%;隨即的2017年和2018年,伴隨着港交所在各項上市政策方面的積極推動和港股市場的階段性牛市,港交所連續兩年取得營收和淨利潤上的高增長。

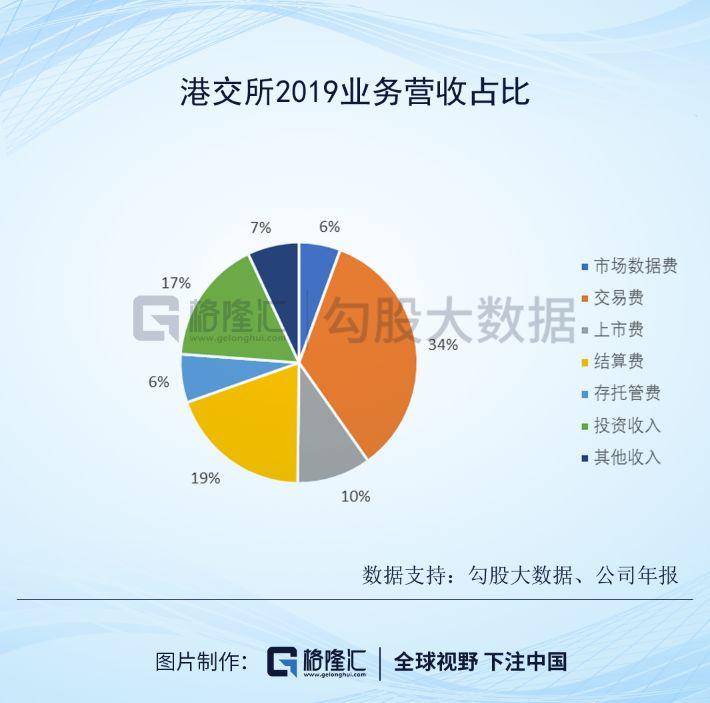

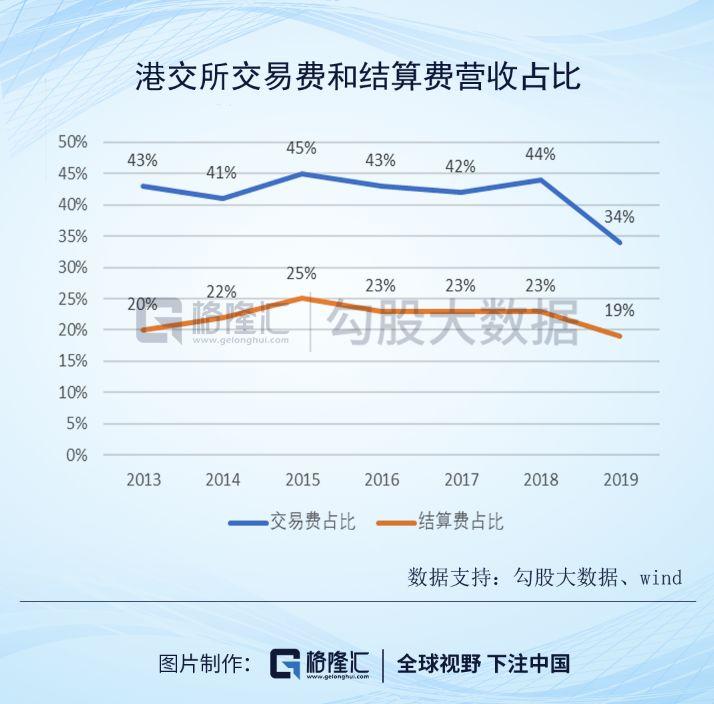

從各個業務板塊來看,2019年交易費、結算費和投資收入貢獻了港交所的主要營收收入,分別佔比為34%、19%和17%;上市費、其他收入、數據費和存託管費分別佔比11%、7%、6%和6%。其中,港交所的交易費和結算費佔營收佔比近7年來首次低於40%和20%。

2019年因為港股市場的低迷,港交所兩個最主要的營收來源交易費和結算費用均拖累了業績增長,全年業績保持了正增長的主要原因是投資收益貢獻了27億的營收,同比大增72%。2019年全球各類資產和主要市場都取得了較好的收益率,港交所一方面內部管理基金的利息收益增長,另一方面外部管理的投資組合獲得了很好的收益,使得投資收入強勁。

2019年,港股市場日均成交額只有876億港幣,同比下跌18.44%。港交所的股票市場換手率在2019年前11個月一直保持下降趨勢,11月接近歷史低位(45%),同時證券市場日均成交額同比下降 20%。

2019年港交所表現比較亮眼的兩個點是:一,集資額全球首位,集資額達3142億港元;二,滬深港通增速亮眼。

2019年港交所全年新上市公司183家,合計集資3142億港元,較2018年增加9%,更是2010年以來最高的單一年度集資額。

港交所能在2019年IPO市場表現如此之好的原因是離不開多個大型公司的上市,其中最大的兩筆IPO是11月阿里巴巴的第二次上市(集資額1010億港元),以及9月百威亞太的首次公開招股(集資額450億港元)。

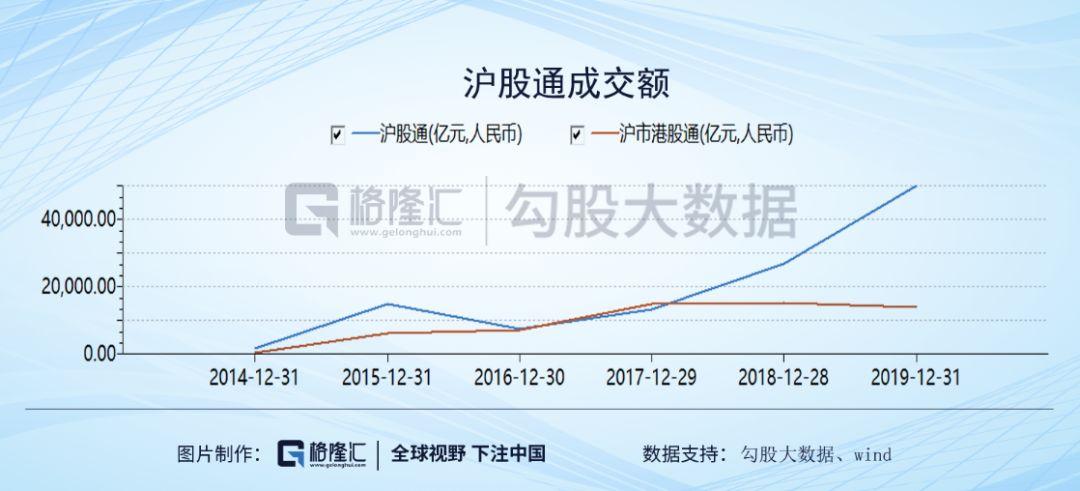

2019年是滬港通及深港通開通的五週年及三週年,隨着A股成功被納入MSCI、富時羅素、標普道瓊斯指數等國際基準指數,滬深港通南北向成交量均持續活躍,平均每日成交額為人民幣417億元,較2018年上升104%。

2019年北向交易總成交額達人民幣97570億元,打破2018年創下的紀錄,升幅達109%;南向交易成交額則達24810億元,升幅達133%。

滬深港通帶給港交所的收入連續第三年超過10億港元,未來仍舊是港交所盈利增長的主要來源之一。

債券通方面,2019年債券通交易活躍,最高紀錄為2019年11月的交易量達到人民幣3760億元,單日成交量於2019年10月21日創下人民幣303億元的新高。整體來看,2019年債券通的平均每日成交額升至人民幣107億元,是2018年的三倍。

彭博巴克萊全球綜合指數於2019年4月起納入人民幣債券,年內債券通的市場參與量大增,截至2019年12月31日,可參與債券通的機構投資者由2018年12月31日的503名增加至1601名(來自世界各地31個司法權區),增幅高達218%。

2006年至今,港交所已經累計實施現金分紅14次,累計實現淨利潤709.38億港元,累計現金分紅638.54億港元,分紅率90.01%。

營運成本方面,交所去年營運支出40.48億港元,同比下降2%,雖然樓宇支出減少,但員工薪酬支出同比上漲6%,達到27.03億港元,總體而言成本控制合理。

2

港交所2020投資機會

港交所已經實現股票、商品、衍生品市場全佈局,而且業務涵蓋了上市、交易、結算全鏈條。交易所的主業就是撮合交易,收取佣金、手續費等,而證券交易是經濟發展剛需,而且獨此一家,擁有極寬的護城河,所以説交易所是世界上最好的生意也不為過。

進入2020年,全球整體進入了低息的宏觀環境,市場流動性充足,各類資產價格進一步上漲。但是港股市場因為仍舊沒有擺脱社會環境的負面影響,持續低迷。

如今A股科創板再次被炒成神創板,科技股的每一次調整都是“牛回頭”,估值永遠沒有題材重要。但是身邊很多的有長期良好投資記錄基金經理,都將更多的倉位轉移到了低估的港股。

今年整個港股市場沒有人能做出準確的判斷,但是對於低估的市場來説,價值迴歸只會遲到,不會缺席。

2020年,我認為港交所的主要看點還是在互聯互通和IPO上。

2019年10月,港交所將美團點評(3690.HK)、小米集團(1810.HK)兩家同股不同權架構公司納入南向交易,進一步完善滬深港三地交易的互聯互通機制。

目前,港交所正在大力推進ETF的互聯互通計劃。香港ETF市場規模僅為地區領頭羊日本的約六分之一,如果ETF互聯互通獲得成功,中國內地投資者對離岸資產有待釋放的需求可能幫助香港超越日本2250億美元的ETF市場規模。

並且,香港財政司司長陳茂波為了此計劃的通過,正在説服免除在港上市ETF的市場莊家在參與發行及贖回ETF單位的過程中的股票買賣印花税。

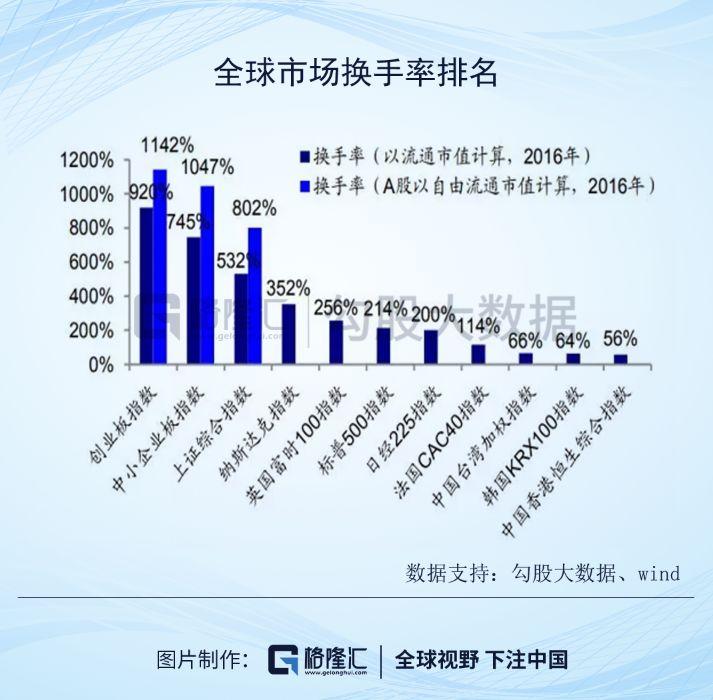

大陸資金有一個最獨特的特點就是換手率高,A股的換手率要遠遠高於港股,南下資金換手率也一直遠遠高於港股資金,所以會明顯刺激港股的成交量。

滬深港通、債券通,還是將來可能實現的期貨通、結算通,不僅是吸引大陸資金參與到香港市場,而且是吸引世界各地的資金讓港股的投資生態更加豐富和多元,港交所的業務也會因此更加受益。

新股IPO方面——如今受新冠病毒的影響,很多公司的上市計劃會推遲。按照目前的態勢來看,病毒在4月份可以得到控制。而且大部分新股活動均在下半年推行,上半年傳統上是新股淡季,受疫情影響,相信不少會延遲至下半年推行;因此對全年影響相信不大。

2018年4月24日,港交所發佈 IPO 新規,允許雙重股權結構公司上市,允許尚未盈利的生物科技公司赴港上市。以此迎來了美團和小米兩個新經濟巨無霸企業和歌禮制藥與百濟神州引領的生物科技公司上市潮。

2020年,兩個估值過千億美金的獨角獸螞蟻金服和字節跳動都是上市時間表。2018年以來中美貿易摩擦使得更多的企業意識到去美國上市的風險而選擇去香港上市,如今以阿里巴巴為代表的中概股迴歸港股,進一步奠定了這兩家公司在港股上市的可能性。

並且,阿里的迴歸會起到示範效應,帶動中概股迴歸潮,目前可知的信息是港交所正在與網易洽談,未來會有更多的公司加入進來。

2020年港股市場蟬聯IPO募資額第一應該是大概率事件。

3

結語

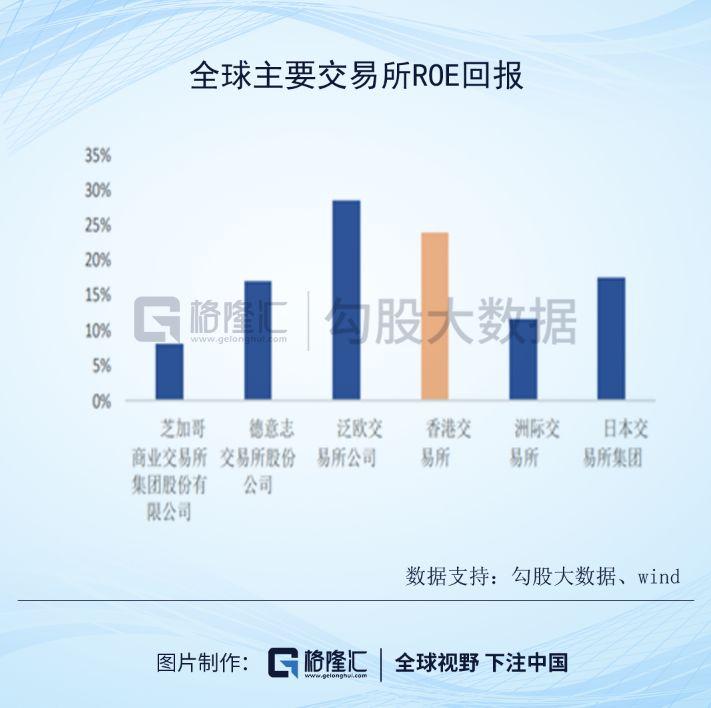

查理芒格説過,長期來看一家企業的投資回報率(ROIC)接近於ROE。港交所近十年的ROE水平為35%,在主流的交易所集團中排名第一。

2012年,港交所以166億港幣現金收購倫敦金屬交易所後,ROE有所回落,但仍保持在 20%左右,遠超其他公司。

港交所自上市以來股價年均複合增長率為28.47%,是極少的可以跑贏M2增速的股票之一,多年以來為堅信其價值的投資者帶來豐厚的收益。

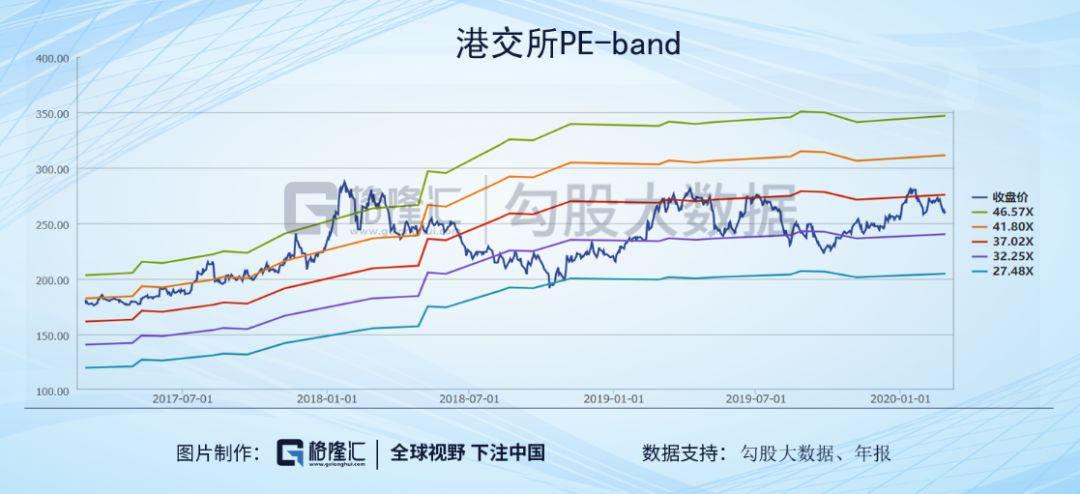

港交所每年的分紅率達到90%,給投資者帶來了穩定的現金流回報,因而估值也體現出明顯的溢價。如今其PE中樞在35倍,PB中樞在7.4倍,考慮其穩健的盈利能力和超高的分紅率,在香港的低利率環境下,港交所相當於帶有股價上升期權的固收類資產,所以估值仍舊有上升空間。

More Content