作者:君臨團隊

來源:君臨

最近, 賣插座的公牛集團上市了,上市僅9交易日市值突破1000億元。

2月17日它打開漲停板,經歷短暫的調整之後,它馬上又回封了漲停。當天盤後的龍虎榜數據,公牛集團遭到了三家機構搶籌,合計買入了9億元。

此後幾天機構連續上榜,繼續買入公牛集團。

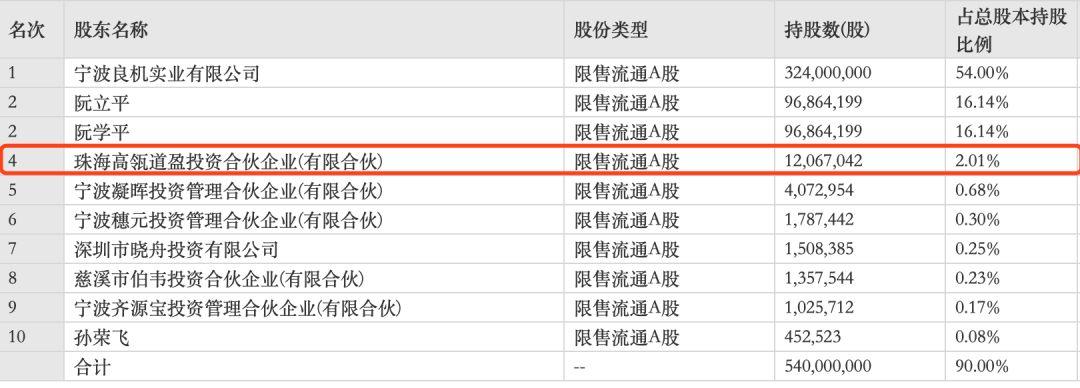

除了在二級市場上瘋狂搶購以外,在公牛集團的十大股東名單中見到了一個熟悉的身影——高瓴資本

大家都知道高瓴資本一直以來都是以看得準下手狠所著稱,同時擁有非常強的管理能力。許多企業在高領資本入駐後,在業務的發展上都取得了非常顯著的成績。

【公牛集團十大流通股東】

那麼,公牛集團到底是何方神聖?能夠讓無論是一級還是二級市場的機構都向它投出了橄欖枝呢?

公牛電器成立於1995年,2008年改名為公牛集團,業務主要覆蓋民用電工領域。

公司成立之後以轉換器(“接線板”)單一產品起步,在深耕轉換器十幾年的基礎上,於2008年開始進軍牆壁開關插座業務。

2014年後公司又相繼進入了LED照明、數碼配件領域。至此形成了兩個支柱業務、兩個新興業務的經營格局。

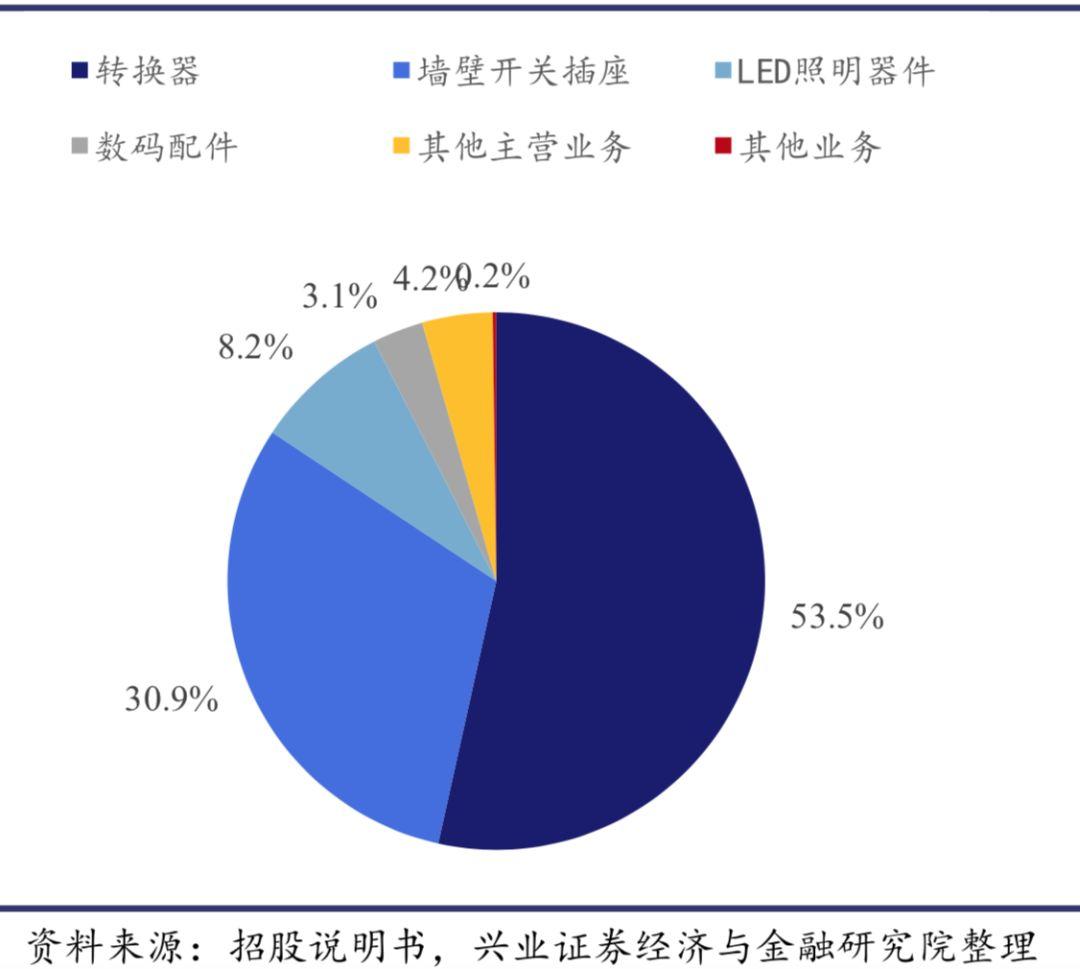

從營業收入來看,轉換器、牆壁開關插座、LED照明、數碼配件的佔比分別為53.5%、30.9%、8.2%、3.1%。

【公牛集團營收結構】

從直觀上的感受來説,相信大部分投資者都認為公牛集團所做的生意並不“性感”,但是當我們把目光轉向公司的ROE,便會發現這門生意與想象中的大相徑庭。

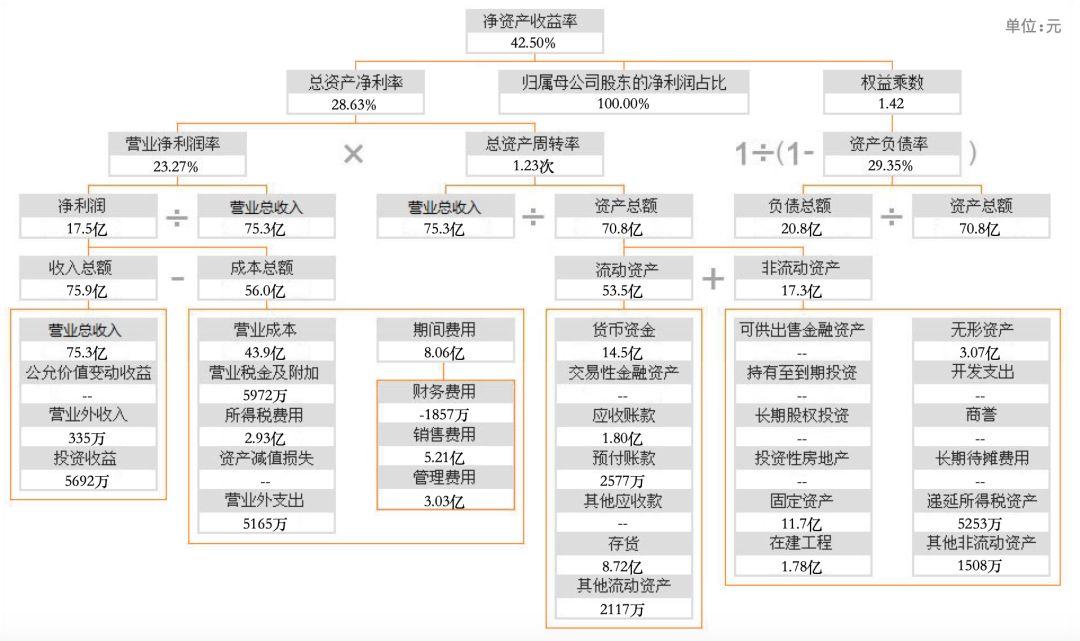

截止2019年第三季度,公牛集團的ROE達到了42.5%,這個數據在A股市場可以説是一騎絕塵了。

將ROE拆開來看,公牛集團在保持23.27%的高淨利潤率的同時,總資產週轉率也達到了1.23次。這表明公牛集團所做的生意不僅很賺錢,而且產品從生產到賣出的週期也非常短。

【公牛集團2019年第三季度ROE】

公牛集團是如何做到這麼高的淨利率和週轉率的呢?公司這麼高的ROE可以持續下去嗎?

01

在公司創業之初,轉換器是一個完全競爭的市場,各種雜牌和小作坊充斥在大街小巷。在其他競爭對手大打價格戰的時候,公牛集團標新立異,把重點放在了打造“安全、高端、耐用”的產品。

公司在央視等主流媒體投放大量的廣告,反覆強調消費者關注用電安全的問題,借力抓住消費者安全意識提升的窗口為自己的品牌進行了定義。

同時,公司從產品策劃、 產品設計、採購、批量生產到售後,都有相應的管理辦法專職人員,真正做到從內到外的品質把控,最終得以在C端穩步建立起產品質量的極佳口碑以及值得信賴的品牌形象。

【公牛集團的品牌力塑造】

經過十幾年的時間沉澱,公牛已經建立起了自己的品牌護城河。即使公司的轉換器在市場中定價偏高,但依舊保持着50%市場佔有率的絕對優勢。

從這一點上來看,公牛集團在轉換器的市場地位類似於目前的格力,雙方在各自領域都具有一定的產品溢價。

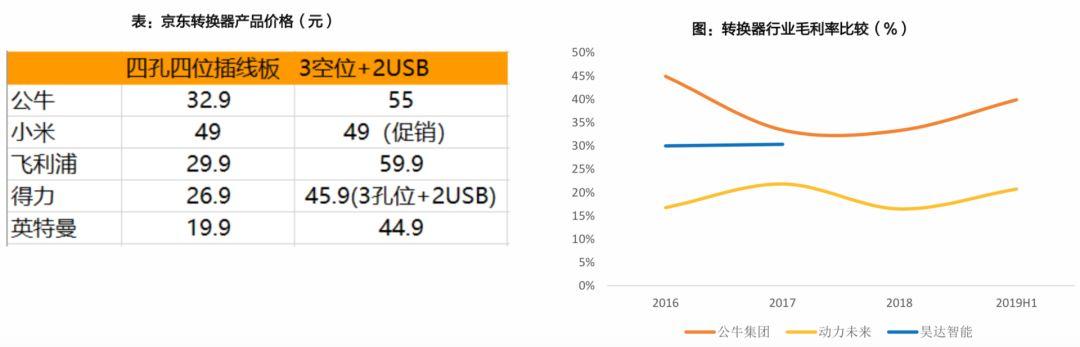

除了產品溢價以外,公司在成本的管控上也下足了功夫。轉換器的成本主要來自於銅線,公司通過零部件的自制規避了原材料漲價帶來的風險;疊加規模化生產帶來的降本效應,使得公牛集團的毛利率遠高於行業競爭對手。

【公牛集團轉換器產品價格、毛利率與同行業對比(來自天風證券)】

儘管如此,市場上不乏對公牛集團轉化器業務的質疑聲音。一方面覺得公司的市佔率的提升空間有限,另一方面是覺得該賽道經過了多年的發展離天花板已經不遠了。

君臨則認為轉化器的多重產品屬性可以對衝掉一部分市場的擔憂。

首先,對於消費者來説,接線板儼然已經成為了每個家庭、企業的必備產品。隨着萬物互聯的時代到來,電器的數量與使用量將會保持增長,因此行業的天花板未必像大家想象中的那麼低。

其次,從產品消費頻次的角度來看,轉換器顯著高於傳統的大家電(十年更新週期)以及小家電(五年更新週期)。隨着智能Wi-Fi控制等新品的推出,存量市場的更換將起到託底的作用。

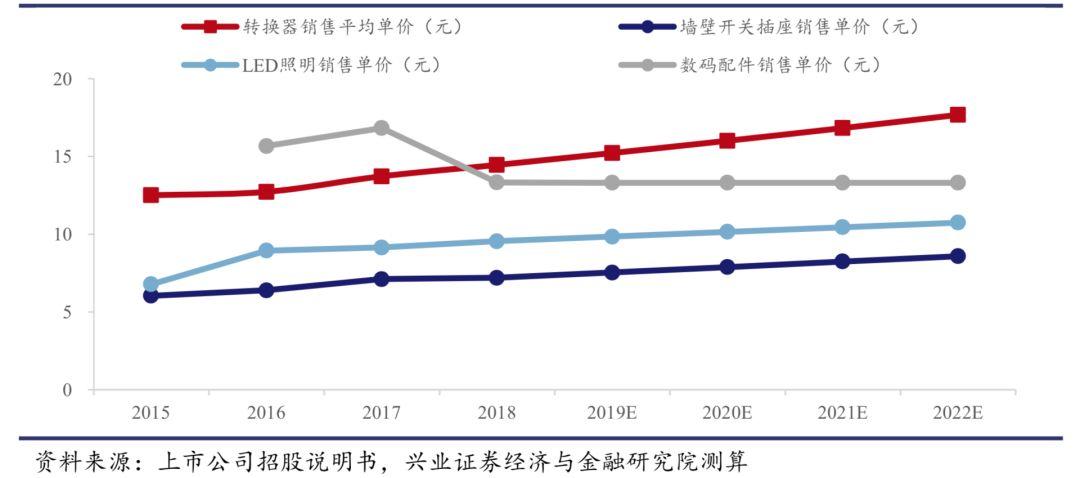

此外,轉換器的單價相對其他電器產品更小,消費者對價格敏感度相對較低。我們可以看到在2015-2018年間,公司產品的平均單價都在逐年提升。相信未來具有品牌溢價的公牛集團依舊可以通過略微的提價的手段提升利潤率。

【2015-2018年公司產品平均單價逐步提升】

公牛集團另外一項核心產品是牆壁開關插座,2018年佔到了營業收入的30%,近3年收入的CAGR為36.5%。

由於牆壁開關插座不具有專業性的第三方數據統計,我們採取了淘寶網上的銷售數據來進行市佔率的預測。

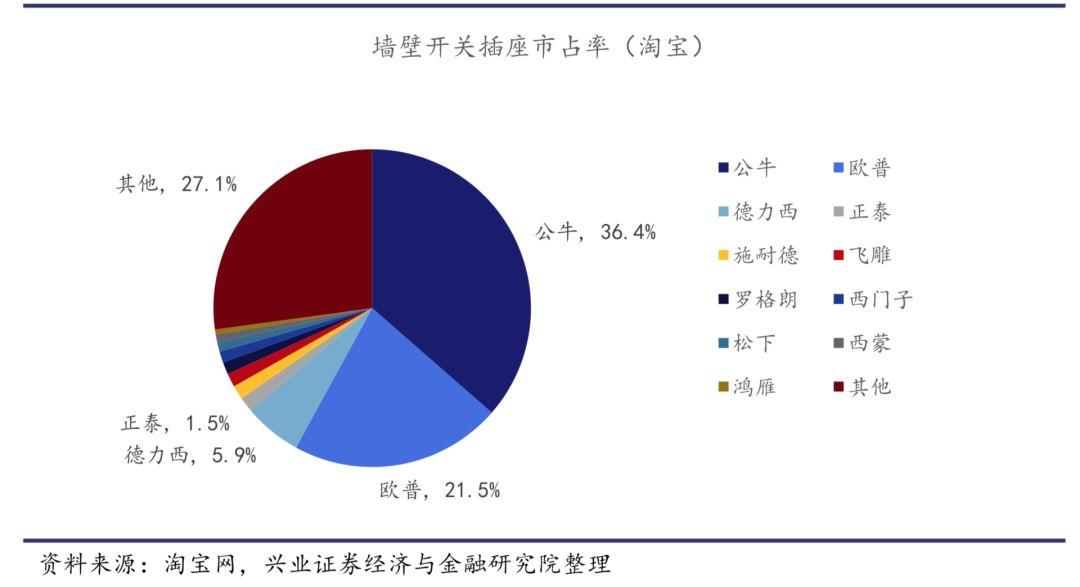

目前國內牆壁開關市場格局較為集中,公牛、歐普、德力西三家市佔率合計63.8%,其中公牛以36.4%的絕對優勢排列第一。

【牆壁開關淘寶網線上銷售市佔率】

公牛集團能夠在牆開市場能夠取得這麼高的市場佔有率,首先依靠的是公司在轉化器市場建立起來的消費者粘性,其次則是公司實行的主動降價搶市場的策略。

2019年上半年,公牛集團牆開產品售價平均下調了11%,但銷售量增長了35.67%。公司敢於採取以價換量的策略離不開公司在成本端的優勢。我們可以看到儘管降低了售價,但是公司牆開產品的毛利率相比2018年不降反升。

【牆壁開關售價/毛利率】

對於牆開市場,除了傳統to C的裝修市場以外,近年來高速發展的精裝修to B市場有望成為公司的主要增量來源。

目前公司已針對精裝修、定製傢俱等趨勢成立了大客户業務部門,加大了2B市場的佈局。儘管進入2B市場會在一定程度上增加公司的應收賬款,但是憑藉轉換器這個現金牛產品,公司的週轉率基本不會受到影響。

在轉換器、牆壁開關取得顯著成績的同時,公牛集團並沒有因此而居安思危。反而是加快了尋找“螞蟻市場”的步伐。

“螞蟻市場”是指門檻低,市場集中度低的市場,市場份額被數以萬計的“螞蟻”企業瓜分。

這類市場中的產品同質化較為嚴重,消費者並沒有明顯的購買偏好,因此只要有企業能推出能迎合滿足消費者喜好的產品,便能夠快速從其他競爭對手中搶奪市場份額。

公牛集團在2014年進入LED照明行業,主要的產品有光源、燈具等等。2015年-2018年之間的收入複合增速達到了164.5%!

過去LED照明產品價格明顯高於傳統照明,導致2018年我國LED滲透率不足50%。隨着LED產業鏈技術的進步,價格的有效下降將進一步推動滲透率提升。

根據智研諮詢測算,2020年中國LED市場規模將達到4452億元,但目前行業集中度十分分散,歐普照明作為龍頭市佔率僅不到1.7%。

不少投資者認為公牛集團作為一名新進入者,在行業當中並不具備成長的潛力。

站在公司的角度來看,現有渠道天然為公牛品牌提供了較好的延展性,燈泡與轉換器均屬日用類產品、燈具與牆開均屬於專修類產品,因此LED產品完全可以借用現有渠道進行銷售。

另外,從轉換器和牆開兩個行業的發展歷程來看,在公牛集團進入前都屬於集中度較低的狀態。此後,公司通過提升產品品質、渠道拓展、加大營銷等方式提升了行業進入壁壘,逐步搶奪其他雜牌的份額。

我們認為公司會選擇進入LED領域也是基於轉換器和牆開業務上的成功經驗。

【公牛集團的品牌延展性】

公司正在培育的另一個螞蟻市場便是數碼配件,在消費電子的蓬勃發展下,該行業處於高速發展的階段。但因為缺乏完善的行業標準,導致廠商競爭激烈,集中度較低。

儘管數碼配件與公司的傳統業務之間協同性較低,但是善於針對消費者進行產品研發的公牛集團,在短短兩年時間已經推出了超過200個品種的商品。

大家所熟知的小米集團也是一個典型的“螞蟻市場”洗牌者,從2014年開始切入淨化器、路由器、淨水器等多個“螞蟻市場”,憑藉着質量和品牌力逐步在各細分領域獲得了較高的份額。

與小米集團相似,質量和品牌力也屬於公牛集團的核心競爭力。投資者對於公司切入螞蟻市場應該抱有一定的信心。

【公司數碼配件】

02

除了在產品端不斷加深傳統產品的護城河和開拓新型產品以外,公牛集團另外一個“祕密武器”在於其渠道的建設。

在創業期初靠如火如荼的央視廣告投放打響知名度後,公牛集團馬上引進了“快銷品”的佈局模式。公司發動了所有經銷商在全國範圍內的五金店、商超、便利店等路邊小店進行鋪貨,免費提供高識別度的店招。

截至目前,公牛的銷售終端已經達到了100萬+,其中五金店達到了74萬+,遍佈全國300多個城市。

隨着渠道的拓寬和下沉,店招的威力逐步顯現。“公牛安全插座”的招牌投放數量已經超過了80萬+,店招投放費用僅佔公司廣告投放的20%,但卻獲得了80%的廣告效果。

得益於此,公牛集團的產品不但得到大量曝光率,而且還保持了長期低於同行業的銷售費用。

【公牛“安全插座”店招】

【公牛集團銷售費用遠低於可比公司】

除了注重渠道的“廣度”以外,公牛集團更加註重渠道的“深度”,自2009年開始,公司對於所有的線下經銷渠道採取“配送訪銷”的策略。

具體來説,公司首先對經銷商進行培訓和其他深度服務,然後為各地經銷商配備專用車輛並規劃好固定路線,定期對終端網點進行配貨、送貨、拜訪服務以及上門銷售。

這種模式一方面大大提升了產品的觸達率,另一方面使得進貨模式從源頭實現對產品的“壟斷”。儘管前期需要花費大量的人力物力,但是在數十年的積累後,形成了公司獨樹一幟的護城河。

【公牛集團“配送訪銷”車】

為了與經銷商實現深度捆綁,公牛集團首先給予了經銷商足夠高的利潤空間,其次與經銷商簽訂了排他性協議。

儘管近年來公牛集團產品有逐步提價的趨勢,但公司也放開了經銷商的加價率。從市場調研數據來看,公牛集團經銷商的毛利率保持在36%-40%,與公司基本持平。

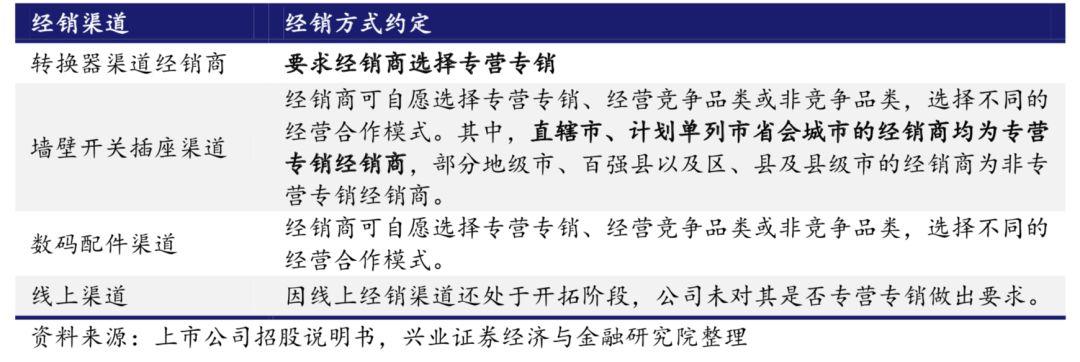

在確保了經銷商盈利能力的同時,公司要求經銷商在轉換器業務上做到專營專銷,並且採取了“買斷式”銷售模式,未完成銷售任務所產生的剩餘產品與公司無關。

【經銷商銷售方式約定】

如果説公牛集團在產品端的優勢能夠與格力電器媲美,那麼在渠道端的優勢則可以與晨光文具媲美。

從網點數量上來看,晨光文具覆蓋校邊文具網點約20-30萬家,而公牛覆蓋五金店、建材店網點接近100萬家。

從終端的管控上來看,晨光文具採取安排銷售人員定期巡店,而公牛集團則採取配送訪銷的方式進行定期拜訪。

此外,公牛集團和晨光文具在各經銷區域均設置唯一經銷商,享有授權區域的全部收益,並負責渠道開拓和產品推廣。

最後,我們來看看公牛集團本次衝擊IPO背後的意圖。

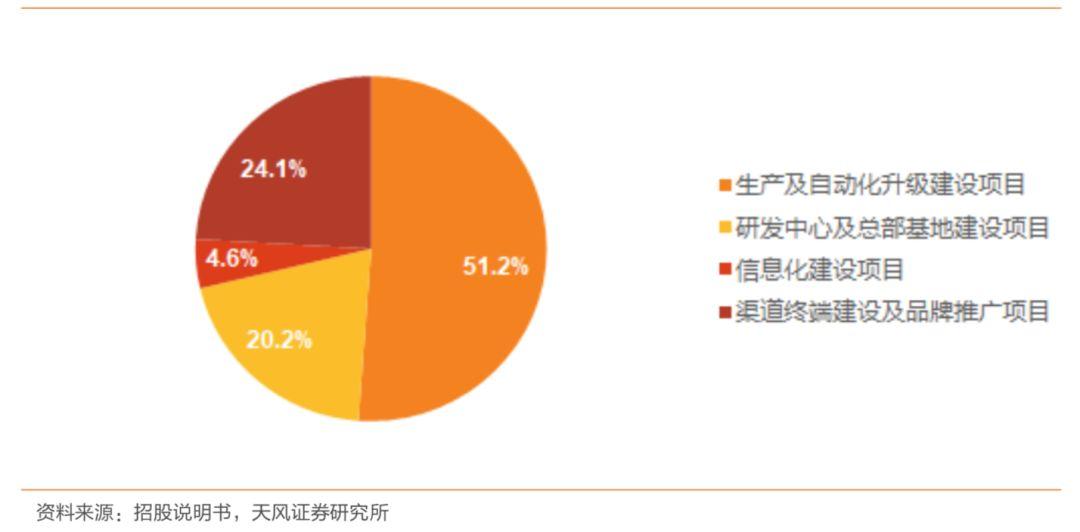

根據招股説明書,本次公牛集團募集資金 35.1 億元,主要用於投資牆壁開關插座及 LED 燈生產基地建設項目、轉換器自動化升級建設項目、研發中心及總部基地建設項目以及信息化建設項目和渠道終端建設及品牌推廣項目。

從募集資金用途佔比來看,公司在生產及自動化升級建設項目上的計劃資金投入將佔到 51.2%,研發中心的計劃投入為 20.2%,信息化建設 4.6%,渠道終端建設及品牌推廣 24.1%。

我們可以大致判斷,公司未來發展方向主要圍繞着:

1)將牆壁開關業務打造成第二個“轉換器”。

2)提升自動化水平,進一步降本增效,提高毛利率。

3)提升自身研發創新能力,滿足“螞蟻市場”消費者個性化需求。

4)從廣度和深度兩方面入手,進一步強化渠道的優勢。

【公司募集資金用途】

著名投資人邱國鷺説過,投資的時候寧數月亮,不數星星。

數月亮的行業競爭格局穩定,一家獨大,賺錢不辛苦;數星星的行業競爭激烈,辛苦不賺錢。

而對於公牛集團,我們認為用“月朗星稀”來形容則再貼切不過了。

More Content