作者:鍾凱鋒、李曉淵等

來源: 農業凱歌

本報告導讀

國內與國際糖價景氣度向上,公司作為我國最大食糖生產和貿易商之一,有望充分受益景氣度回升。

投資要點

投資建議:由於公司產品主要集中在食糖的生產與銷售上,公司將受益行業景氣度回升,我們維持預計公司2019-2020EPS為0.43元、0.73元,預計2021年EPS為0.95元,維持目標價11.25元,對應2020年15.41倍PE,維持“增持”評級。

全球產需缺口達600萬噸,糖價景氣度向上。全球性減產下,印度:受極端天氣影響,後又因選舉推遲榨糖進度,甘蔗產量驟降,預計2019/20榨季印度糖產量2630萬噸,減產超過600萬噸。巴西:由於糖價處於低位,乙醇價格較高,巴西糖醇比維持35%左右的低位。其他國家由於糖價低迷,疊加天氣影響,全球其他地區減產:泰國乾旱過後甘蔗收割延遲、美國遭寒流霜凍、歐盟旱情嚴重或成為淨進口國。在產需缺口推動下,國內和國際糖價景氣度向上。

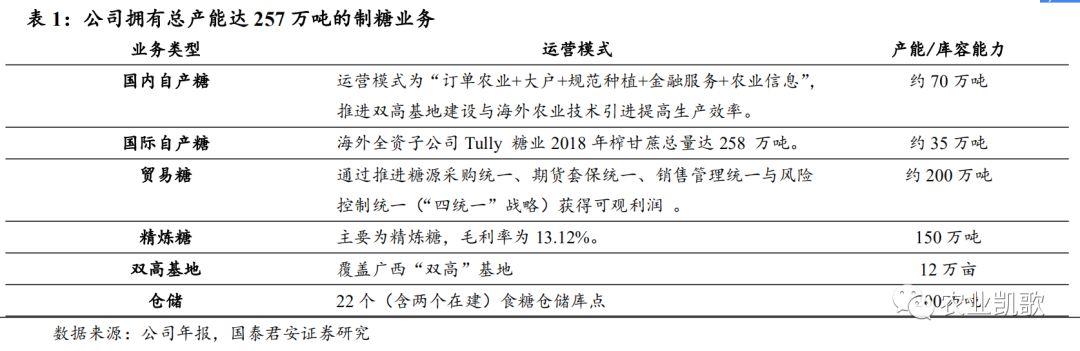

中糧糖業是我國最大食糖生產和貿易商之一。公司擁有總產能達257萬噸的製糖業務,其中國內自產糖約70萬噸、海外糖約35萬噸、煉糖約150萬噸,進口糖超過200萬噸,覆蓋廣西“雙高”基地約12.8萬畝,有22個(含兩個在建)食糖倉儲庫點,總計200萬噸的庫容能力。公司食糖業務貢獻超九成收入,隨着糖週期景氣度向上,公司盈利將大幅提升。

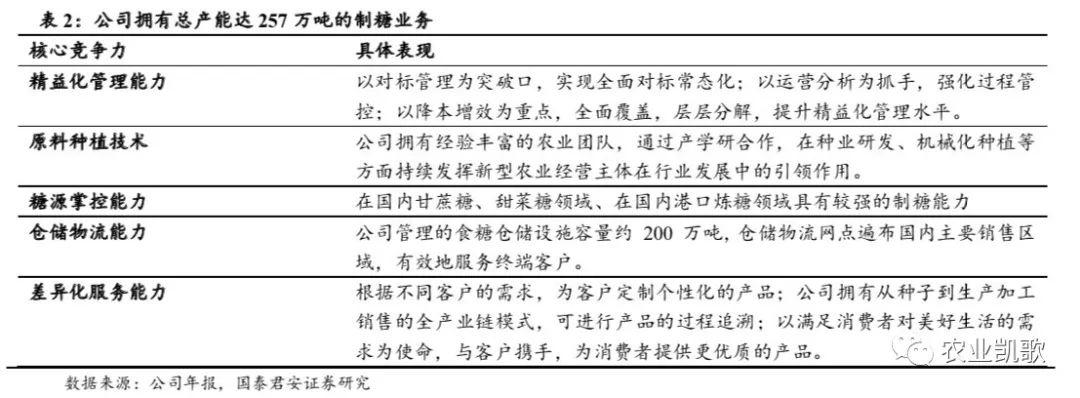

未來發展方面,公司競爭優勢不斷加強,隨着公司在精益化管理能力、原料種植技術能力、糖源掌控能力等方面持續提升,核心競爭力不斷增強,通過提升自身的核心競爭力,公司成本和費用有效下降,也將有效提升公司的盈利能力。

風險提示

國內國際產量超預期增長、新冠疫情影響超預期。

正文

1

中糧糖業:全產業鏈佈局的行業龍

1.1. 公司簡介:國內龍頭糖業公司

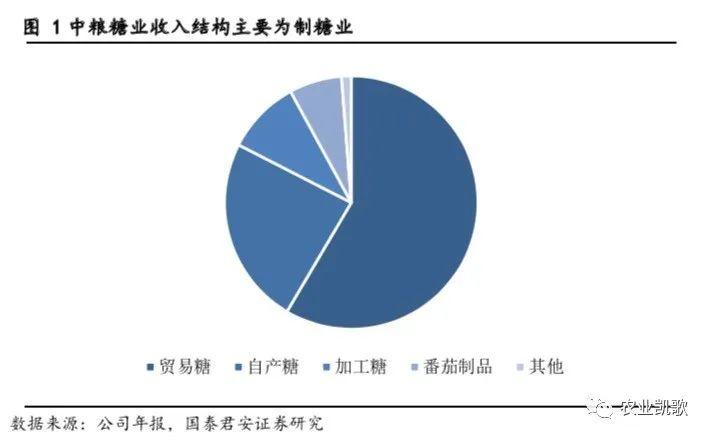

中糧糖業是中糧集團食糖業務專業化公司,主要業務包含自產糖,貿易糖、番茄醬三大板塊,其製糖業務佔公司收入的92%,受糖價低迷影響,製糖業的毛利率較低,番茄業居中,農業、 農資、電力等其他業務最高,公司主業為食糖生產加工及貿易,主要營業利潤來源依賴製糖業佔比83.7%。由於公司擁有總產能達257萬噸的製糖業務,公司成為我國最大的食糖生產和貿易商之一,其食糖品質優良獲多家著名機構認可,主要客户為可口可樂、蒙牛、雀巢等國內外知名企業。並且旗下的中糧番茄是目前國內最大、世界第二的番茄加工企業。

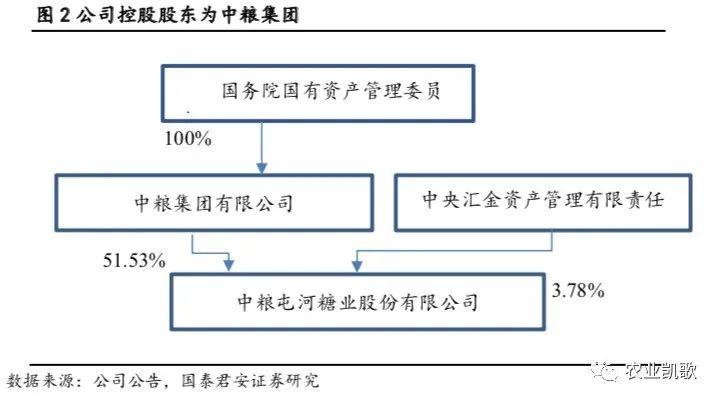

1.2. 中糧集團持股過半、國資委實際控股

中糧糖業實際控制人是國務院國資委,控股股東是中糧集團。2005 年,中糧集團收購37.2%股權成為第一大股東,調整生產線並裝入旗下糖廠資產,強化番茄製品和甜菜糖兩大主業。將公司定為食品加工和貿易業務單元整合平台,公司逐漸發展為世界第二番茄製品生產商和國內最大甜菜糖生產商。2016 年中糧集團全面啟動新一輪國企改革,確立“大糧油、高食品、全金融、強地產”四大業務板塊,集團制定全產業鏈發展戰略,整合、實現產供銷一體化。2017 年 2 月,公司正式更名為中糧糖業,成為中糧系旗下糖業專業化平台。中糧糖業正是在此背景下不斷佈局食糖相關產業,逐步發展,成為行業龍頭。

1.3. 多種方式降本增效,競爭優勢顯著

經過多年努力,公司在精益化管理能力、原料種植技術能力、糖源掌控能力等方面持續提升,核心競爭力不斷增強,通過提升自身的核心競爭力,公司成本和費用有效下降,從而有效提升公司的盈利能力。

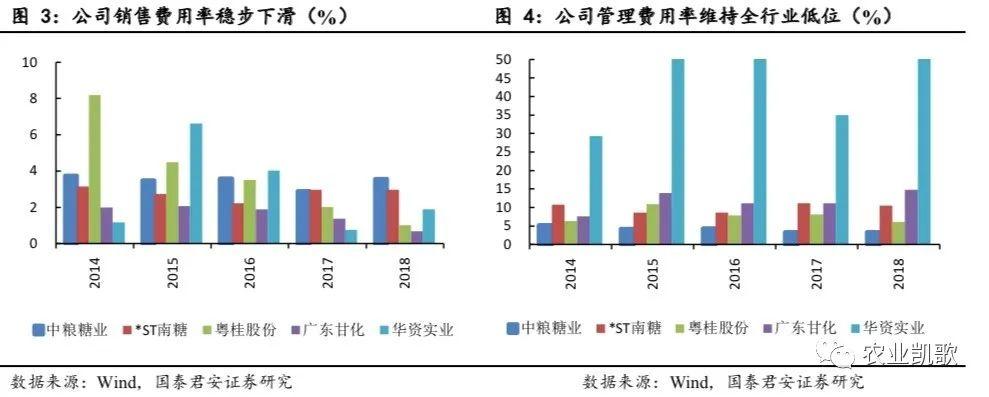

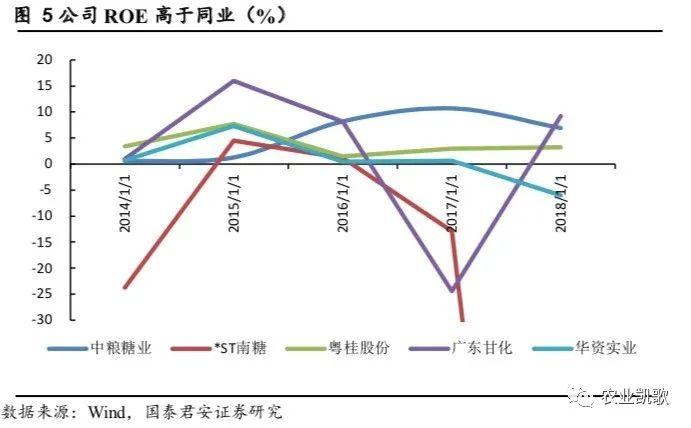

成本和相關費用方面。在製糖成本主要包括糖料成本、加工成本、運輸成本、費用、税收五個部分,原料成本是最主要部分,我國製糖企業糖料成本佔比70%左右,由於糖料成本相對穩定,而公司糖料成本佔比高預示公司費用控制較高,因此中糧糖業糖料成本偏高,佔比約80%。從期間費用來看,公司期間費用從2014年以來持續下降。公司銷售費用處於行業中游水平。由於企業品牌影響力增強以及與其他企業建立良好的合作關係等原因,近年來持續平穩下降。2018年因為番茄醬業務銷售成本較高,番茄醬一項業務對於公司銷售費用的影響約為1.5%,因此銷售費用有小幅回升;如果不考慮番茄醬的影響,那麼公司銷售費用大約為2%,處於在行業較低水平。公司在管理費用上顯著領先,優於同行。

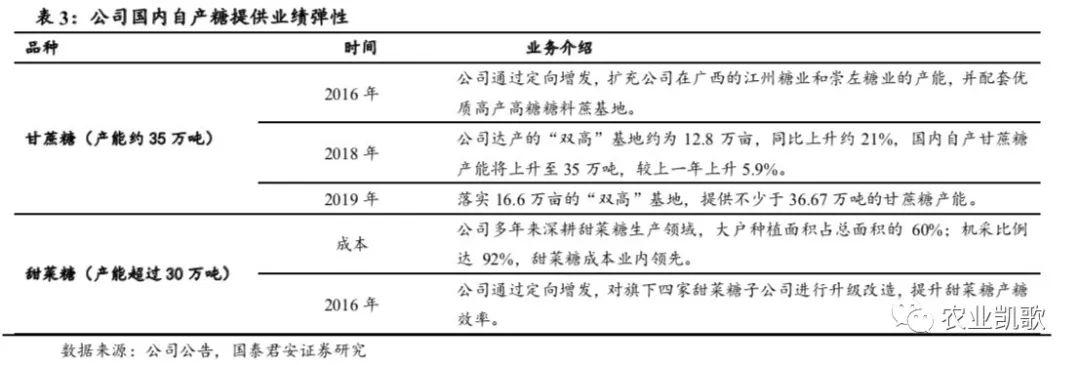

由於公司競爭能力強,成本控制能力高,公司盈利能力更強。同時公司得益於貿易糖為主的業務結構,公司整體毛利波動相對同業較小。對比來看公司在近五年整體ROE均處於行業較高水平,高於其他糖業公司。即使2018年末ROE為5.3%,較上年有所下降,主要受到糖價低迷拖累,但是仍然高於同業。

2

自產糖決定彈性,貿易糖決定盈利中樞

2.1. 自產糖-決定公司利潤彈性的核心

公司的製糖業務在國內外具有完善的產業佈局,擁有從國內外製糖、進口及港口煉糖、國內銷售及貿易、倉儲物流並管理中央儲備糖的全產業運營模式。其中自產糖在公司製糖業務中佔很大比重,自產糖主要分為甘蔗糖和甜菜糖。目前,公司國內自產糖中,甜菜糖產能分佈在新疆的8座工廠,合計產能超過30萬噸,甘蔗糖產能分佈在廣西和雲南的5個廠中,產能超過35萬噸,國際自產糖以公司海外Tully糖為核心,產能約35萬噸,公司產能穩步提升,包含國內和國際自產糖產能可達約100萬噸。

公司糖料成本相對穩定,在相對穩定的糖料成本下,糖價波動導致了公司利潤彈性。製糖成本主要包括糖料成本、加工成本、運輸成本、費用、税收五個部分,由於公司費用管理優異,因此公司糖料成本佔總成本比例較高,而隨着公司完成重大資產重組,公司各項費用大幅減少。其中中糧資本投資有限公司及其下屬子公司置入資產過户納入公司合併報表,將導致2019年公司營業成本及費用發生極大變動,預計營業成本同比減少六成,費用同比減少九成。

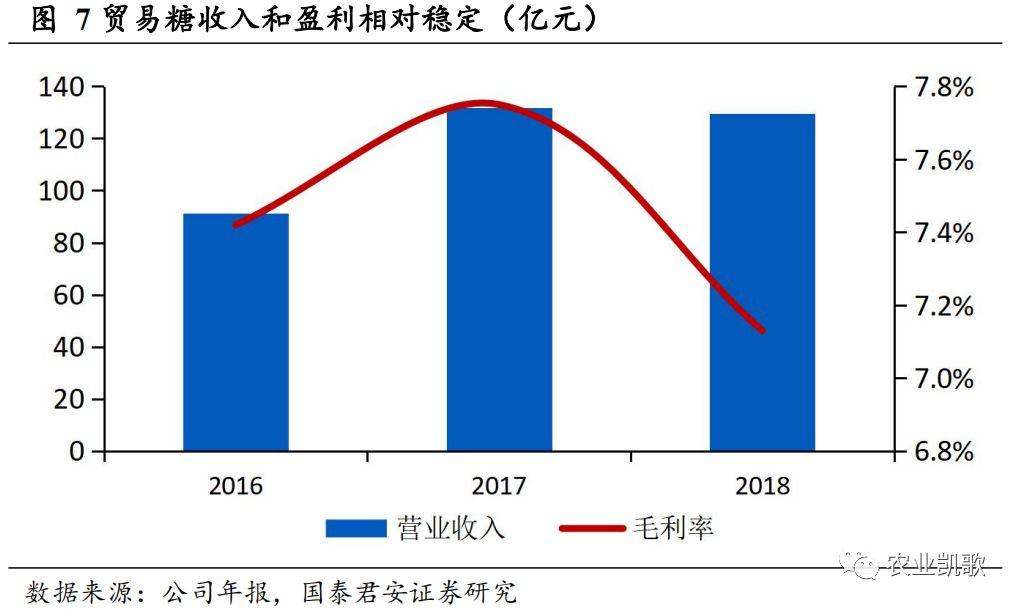

2.2. 貿易糖-利潤穩定器

目前公司是國內第一大糖貿易商,2018 年貿易糖約200萬噸,其中大部分為進口,公司進口量佔國內糖進口總量的約一半。我國對食糖進口採取的政策是“配額+關税管理”的模式,配額內的食糖進口關税僅為15%;配額外的食糖進口關税50%,由於配額內關税率較低,公司貿易糖有一部分為低成本的配額內進口糖,因此整體貿易糖一直處於盈利狀態。而貿易糖業務因為國內外糖價基本處於聯動狀態,因此毛利率相對穩定,近3 年來維持在7%以上,盈利能力較強。

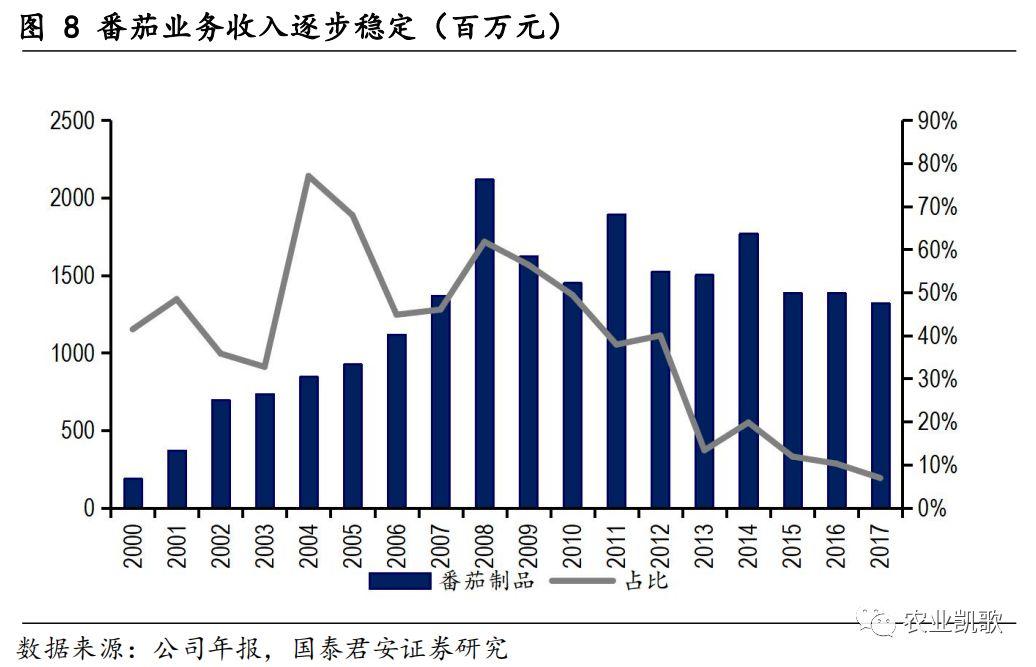

2.3. 番茄醬-收入利潤相對穩定

中糧糖業在番茄業務上擁有國內最大、世界第二的加工能力,主要從事生產及出口大包裝番茄醬,並向上下游延伸,構建了從種子研發、種植、初加工、深加工、銷售等為一體的番茄製品產業鏈。

2017年4月公司成立全資子公司中糧屯河番茄有限公司,致力於打造成為“全產業鏈番茄專家”。在穩定大包裝番茄業務的同時,積極向下遊番茄製品轉型,擴展國內市場及客户。番茄業務是公司歷史最悠久的業務,近年雖然有邊緣化的趨勢,收入佔比不斷下降,但公司番茄業務趨近成熟,整體創收穩定。在2017年全球番茄產品消費低迷,市場持續疲軟的情況下,中糧番茄能夠穩固長期合作客户採購量,積極開拓非洲等新市場。公司業務主要面向出口,匯率風險控制較為出色。

3

行業看點:行業景氣度向上,公司直接受益

3.1.國際出現產需缺口,推升國際糖價

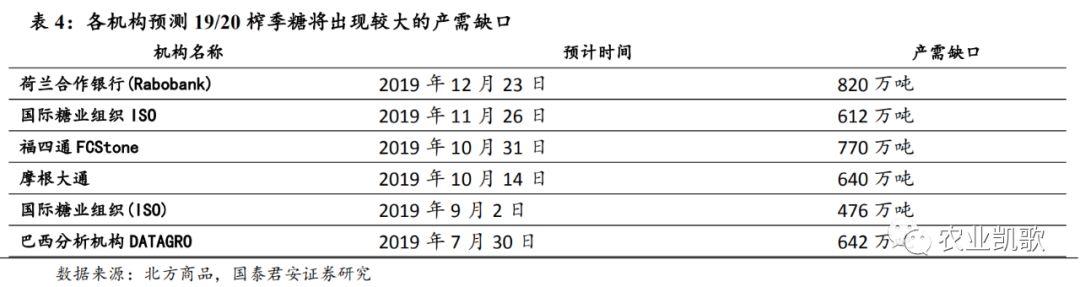

全球糖產量連續3年大於需求,庫銷比持續上升等導致糖價連續3年下跌。但隨着糖價下跌,全球主要產糖國(除印度)紛紛減產,根據USDA預測,2019/20榨季,全球糖產量下滑至1.74億噸,總消費量約1.76億噸,出現自16/17榨季後的首次產需缺口,而根據ISO預測,19/20榨季產需缺口將達600萬噸,甚至部分機構預測產需缺口將超過800萬噸。

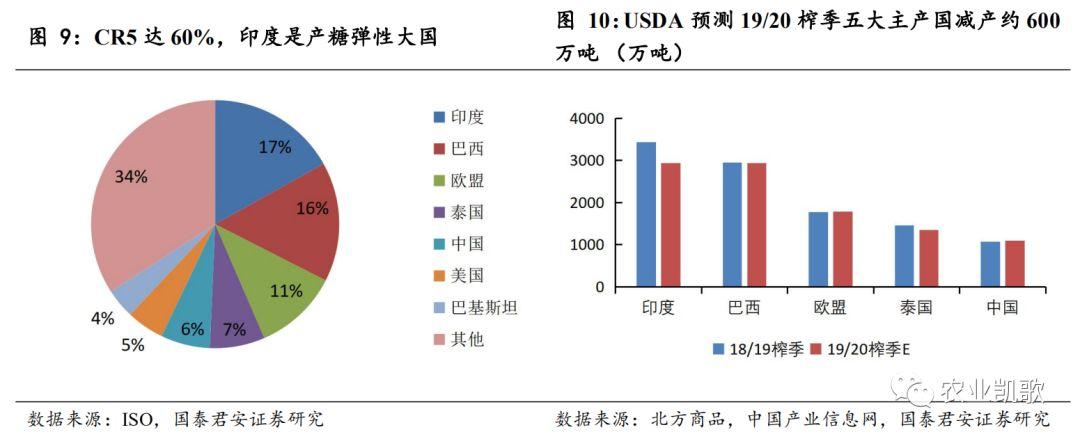

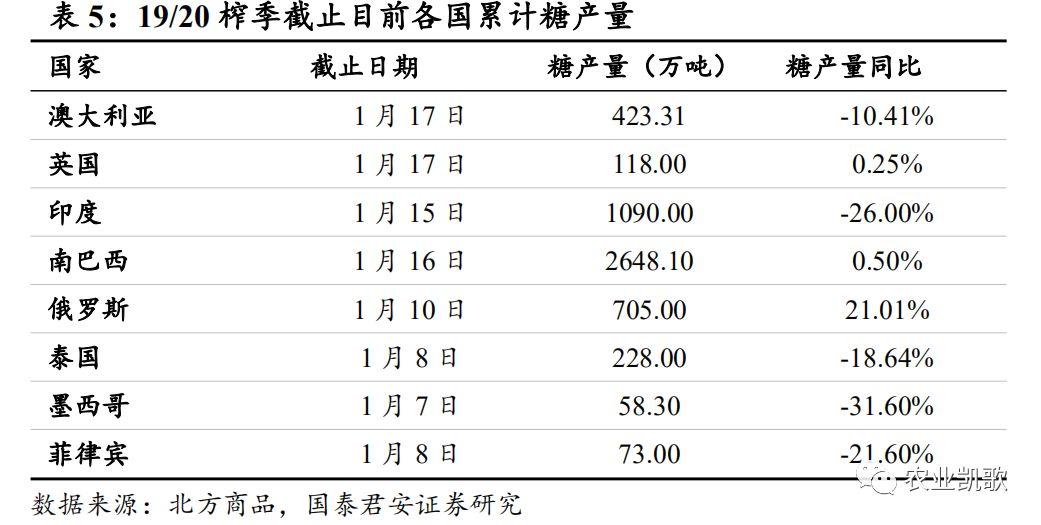

產量結構方面:18/19榨季印度成為第一大產糖國,目前產量前五的國家(地區)為印度、巴西、歐盟、泰國和中國,合計產量達全球的60%。根據USDA預測,2019/20榨季,五大主產國產糖量減少約600萬噸(根據北方商品最新統計數據,前五大產糖國糖產量減少量超過700萬噸)。其中,印度作為第一大產糖國,19/20榨季產量下降至2930萬噸,下降約500萬噸,同比下降約15%,成為本輪國際糖價上漲的主要動因。

根據USDA預測:

巴西:產量維持在2935萬噸,糖醇比同比下降,甘蔗種植面積穩定。

印度:產量大幅下滑至2930萬噸。2019年先是嚴重乾旱,而後19年主要產區又發洪水導致減產,預計20/21榨季恢復生產水平。

泰國:產量小幅下降至1354萬噸。2019年旱情嚴重,甘蔗種植依賴降雨導致減收。

歐盟:預計產量1785萬噸。連續兩年產需缺口且旱情影響甘蔗生長。

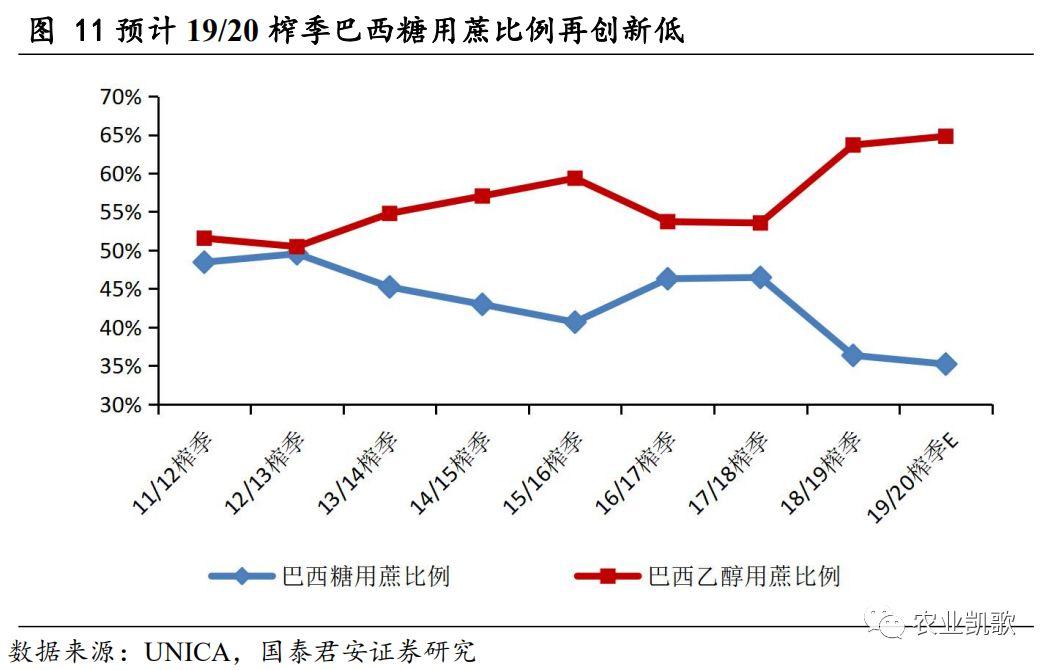

巴西:糖醇比是決定巴西糖產量的核心。巴西糖醇比不斷下滑,糖產量創近年來新低。由於(1)糖價長時間低迷,產糖虧損,糖用蔗比例下滑;(2)美國玉米減產,導致國際乙醇價格再升,利益驅使下巴西乙醇產量增加,糖用蔗比例進一步下降;(3)巴西政府通過積極的補貼優惠措施鼓勵企業進入乙醇燃料生產行業,巴西糖醇比持續下滑,根據巴西糖業諮詢機構預計,19/20榨季巴西僅用34%的甘蔗生產食糖,為歷史最低水平。但由於巴西甘蔗產量和含糖率上升,截止2019年12月31日南巴西產糖2648.1萬噸,同比提升0.5%,而與此同時,乙醇產量提升6.5%。預計整個榨季巴西糖產量與18/19榨季產量持平。未來,我們認為即使糖收益可以追上乙醇的收益,但乙醇市場資金流動性極好,乙醇銷售僅3天就能收回貨款,而食糖需要45天時間,因此即使糖盈利追平乙醇盈利,並不一定會導致糖廠多生產糖。

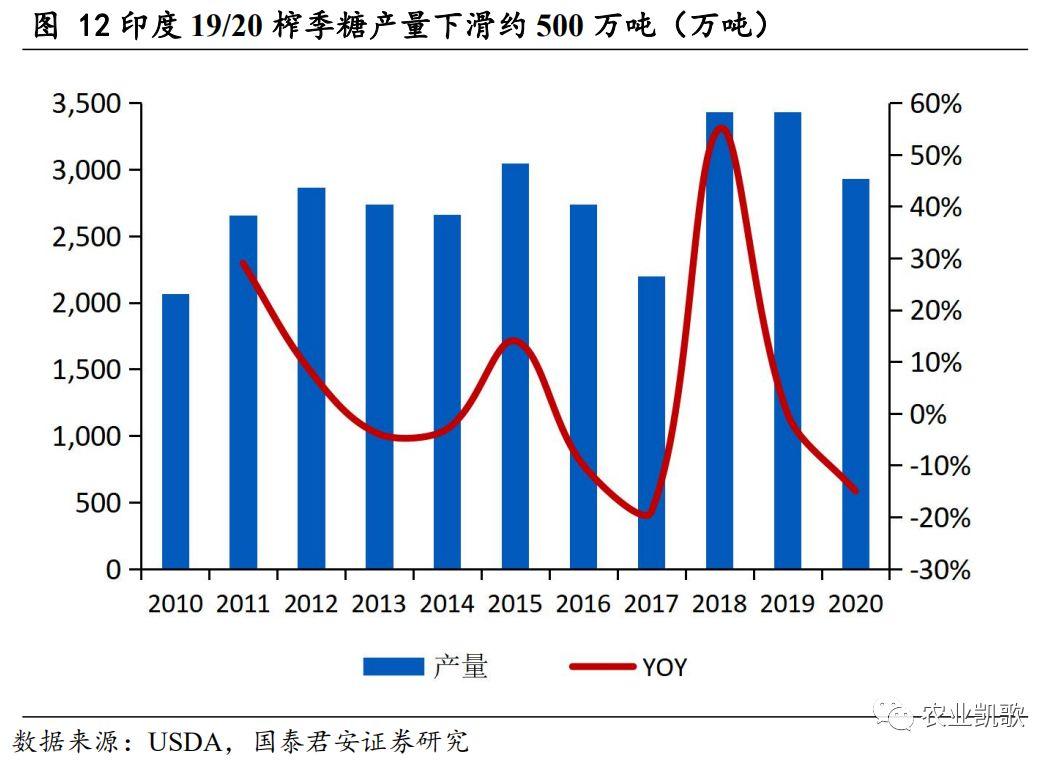

印度:天氣影響下,印度糖產量大幅下滑。印度糖產量大幅下滑,是本次糖週期景氣度向上的核心因素。根據北方商品統計,截止2020年1月15日,印度19/20榨季糖產量1090萬噸,同比減少26%,而根據印度糖業協會(ISMA)預估,19/20榨季印度糖產量預計為2600萬噸,與18/19榨季相比下滑近700萬噸。新榨季印度減產的主要原因是:(1)三大主產區中,馬邦與卡邦受乾旱影響,甘蔗種植面積下降約20%,此外,乾旱使甘蔗單產與含糖量下降;(2)臨近榨季,馬邦發生洪澇災害,致使榨季推遲約1個月;(3)部分入榨甘蔗被洪水侵蝕,不僅使甘蔗糖分進一步損失,還導致開榨後半數糖廠無法開工。從目前情況來看,馬邦將提前收榨,印度糖產量下滑幅度有超預期的可能。

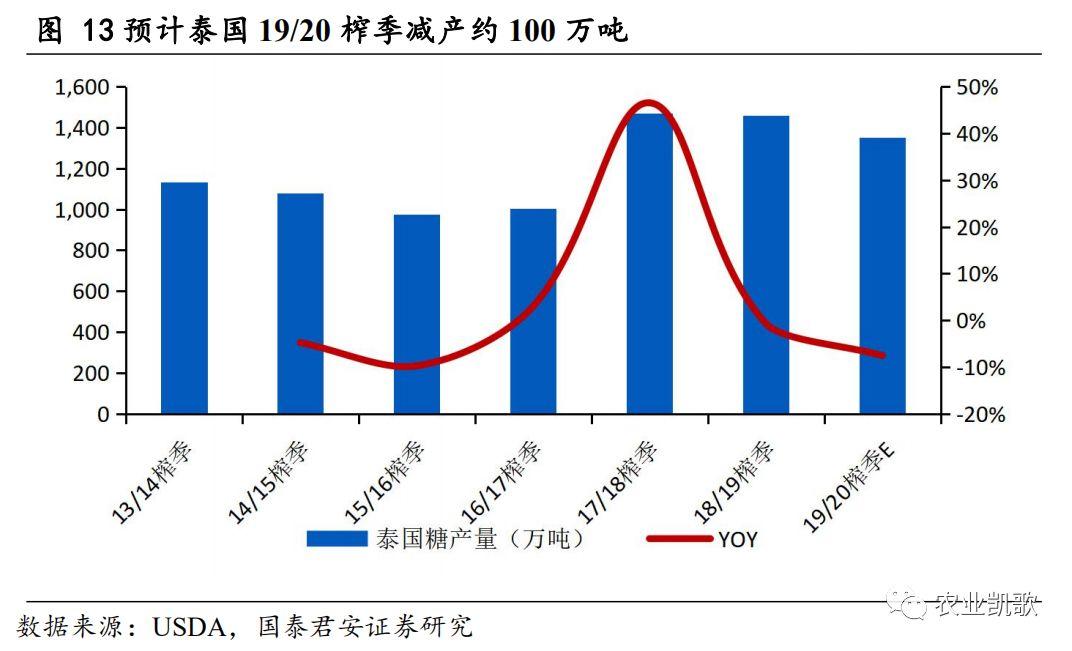

泰國:同樣由於低價和天氣因素影響,泰國糖產量超預期下滑。根據USDA預測:18/19榨季泰國糖產量為1458.1萬噸,19/20榨季或將為1354萬噸,預計2019/2020年度甘蔗產量下降7%,是自15/16榨季以來的首次下降。截止到2020年1月6日,泰國19/20榨季累計榨蔗3922萬噸,同比下降16%,累計產糖405萬噸,同比下降13%,後續泰國糖產量有望超預期下滑。

其他國家:不同幅度減產。歐盟糖產量小幅下降。自歐盟食糖配額制度結束以來,USDA預計2019/2020榨季歐盟糖產量約1785萬噸,將出現連續兩年的產需缺口。美國:食糖進口量或上升。美國是全球第三大食糖進口國,11月受寒流影響可能減產。寒流貫穿美國中西部地區,全美有300多地出現創紀錄的低温天氣。並且,美國南部的霜凍也對產量造成影響。

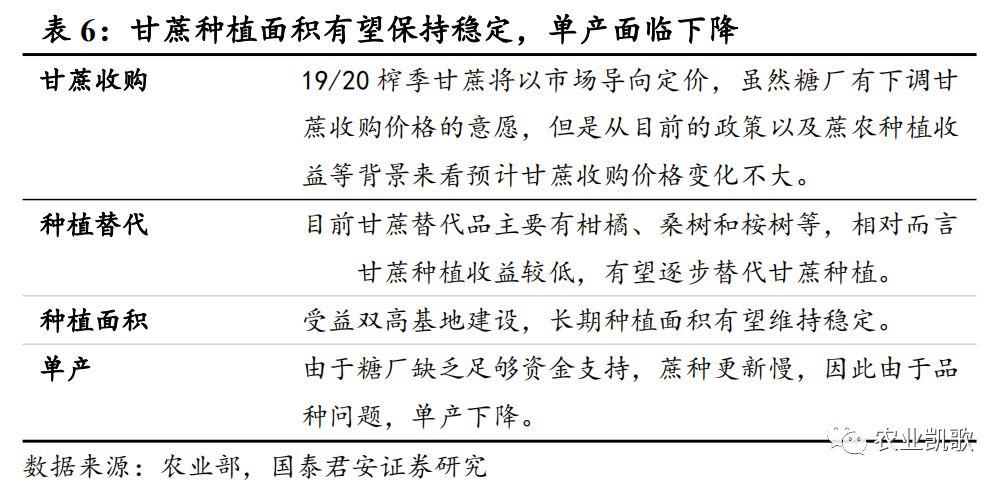

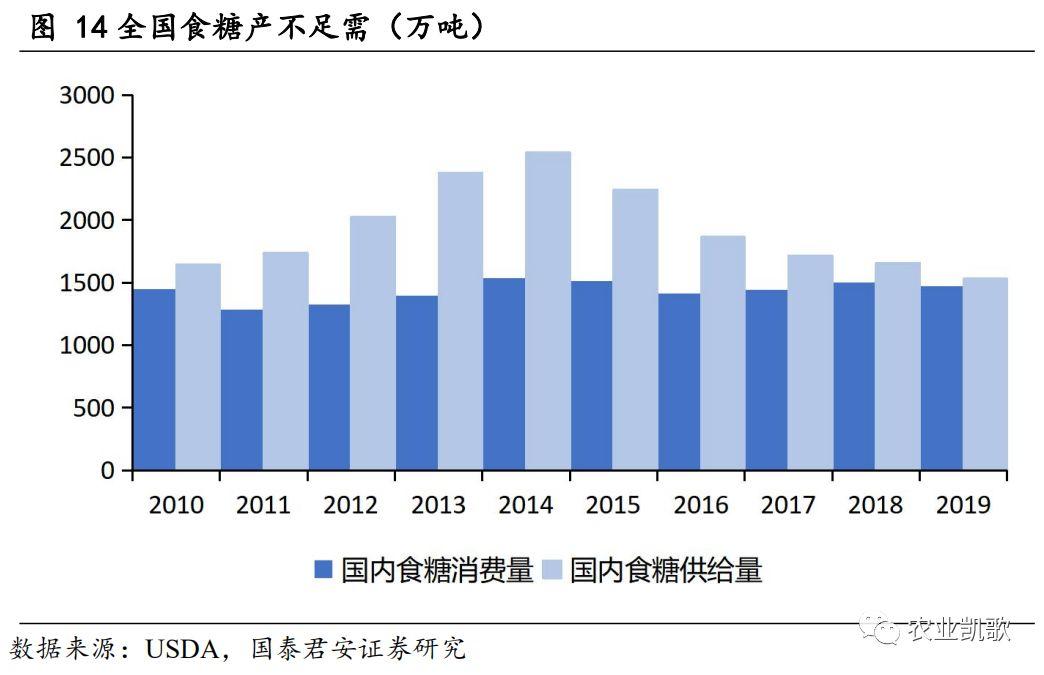

3.2. 國內產區減產,需求相對穩定

國內各產區小幅減產,總量同比減少2.4%。在國內種植面積相對穩定的情況下,2019年天氣乾旱、蟲害原因導致廣西、雲南等主要產糖地甘蔗減產,產糖率提高部分彌補產量減少。而此次新冠疫情在一定程度上對食糖產量上起到減產的效果。第一季度本是食糖生產的旺季、銷售的淡季,但受開工影響,對甘蔗運輸和糖生產造成了影響,預估產糖量或大幅下調。

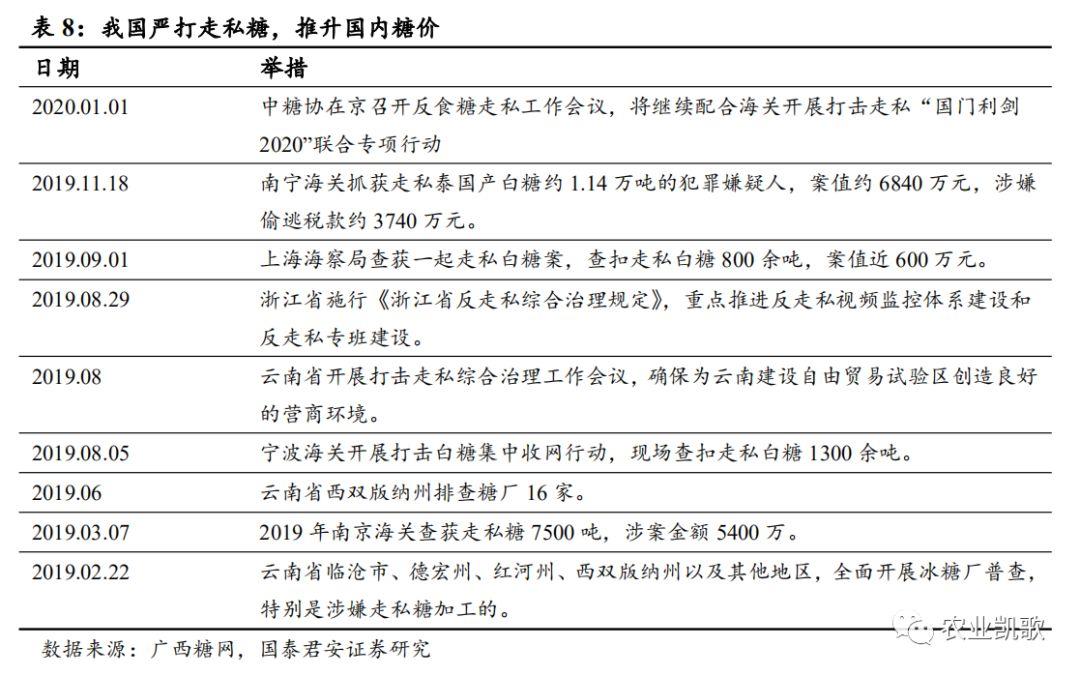

進口量穩定,關税税率下調無礙價格上漲。目前國內嚴打走私,控制進口量,預計進口約300-400萬噸。國內實行配額進口,配額外進口量加收85%税收,並進行總量控制。政府加強力度嚴查走私,目前管理成效明顯。進口端,我國糖進口實行總量控制和增加配額外進口關税兩種政策來控制進口量。我國食糖缺口長期依賴進口,糖進口量約佔消費量的25%。主要進口來源國為巴西、泰國和古巴,三國佔我國進口食糖總量的90%左右。由於保障性關税政策即將在今年5月22日退出,配額外關税税率將降低至50%,市場對此有所擔憂,但在總量管控和關税管控的政策下,從邊際定價的角度上來看,關税税率下調無礙國內糖價上漲。

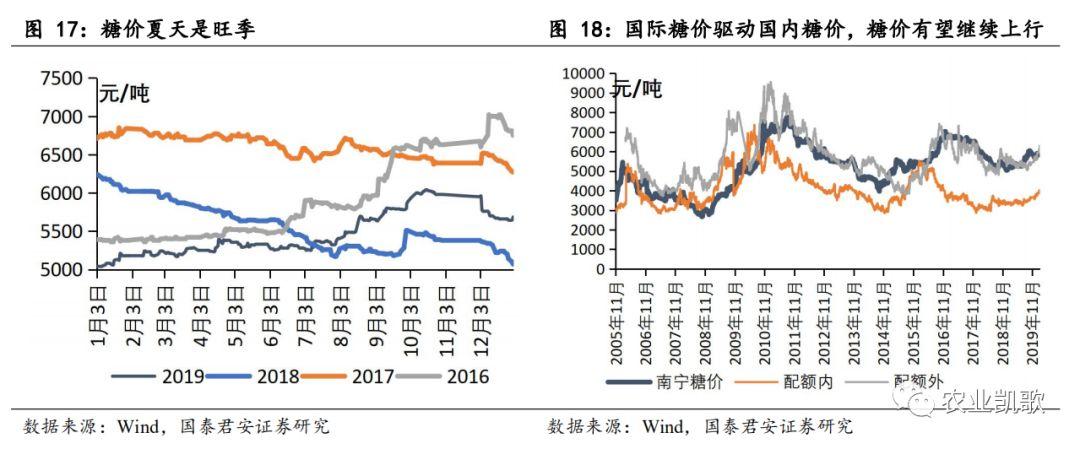

3.3. 邊際成本定價決定國內糖價站上6300元/噸

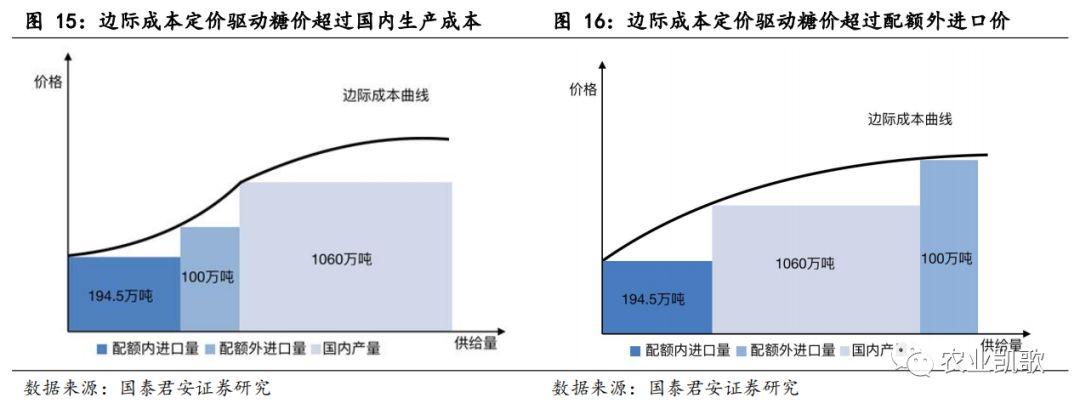

邊際成本定價驅動糖價超過國內生產成本。國內需求量穩中有增,預計為1500萬噸需求,由於國內糖的需求量較大,無法單靠國產糖或進口糖滿足,而國產糖與進口糖的價格存在差異,因此國內糖價是由糖供給的邊際成本決定。而主要的供給邊際是國內糖生產和配額外進口成本。

因此在邊際成本定價的情況下,國際糖價驅動國內糖價,糖價有望繼續上行。國內製糖現金成本約5100元,形成了國內現貨糖價底部,而國際糖價的上漲能夠驅動國內糖價上漲。通過分析歷史白砂糖現貨價格以及泰國巴西配額內和配額外進口糖成本價可以發現,在國際原糖價格低迷時,國內糖價格很少低於國內現金成本(在償還蔗農蔗款時除外),而國際糖價突破國內糖價時會跟隨性上漲。由於全球糖減產,產需缺口大增,從而帶動國際食糖價格上漲,隨之帶動進口糖價,後續糖價一旦超過國內成本,國內價格將跟隨國際糖價一起上漲。

4

盈利預測與估值

4.1. 週期景氣度向上,預計公司盈利進行上行週期

盈利方面,由於公司業務範圍廣,其他業務利潤較高,公司具有很強的抗波動性。其中貿易糖業務盈利能力強,在糖價水平較低的情況下也能獲得正利潤。而自產糖由於成本相對穩定,自產糖盈利更多由糖價決定的,糖價彈性較高從而決定了公司利潤彈性更多由自產糖決定,根據我們測算,糖價每上升100元/噸公司糖產業淨利潤提升約7000萬元,將充分享受糖價上升帶來的紅利。

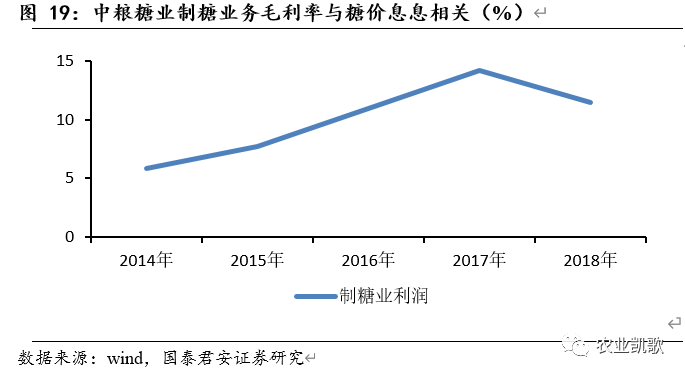

從公司盈利情況上來看,中糧糖業毛利率以及ROE與白糖價格走勢具有相關性。2014年Q3食糖價格回暖,公司毛利率也隨之上升。2016年年末食糖價格達到五年峯值,中糧糖業毛利率和ROE也處於歷史高位。隨後,食糖價格達到拐點,進行下行通道,毛利率和ROE也隨之下降。

4.2. 預計公司2019-2021EPS為0.43元/0.73元/0.95元

4.2.1 自產糖&加工糖業務盈利預測

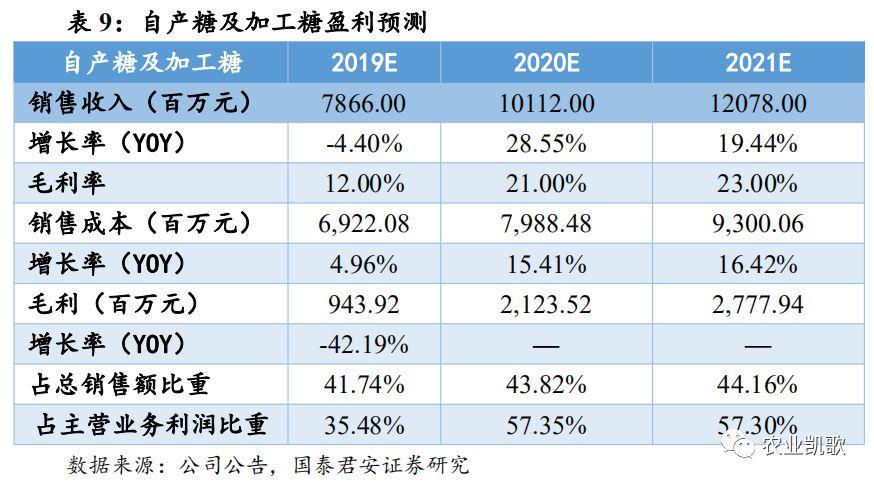

公司的自制糖業務將直接受益於16.6萬畝的“雙高”基地的落實,進而提高甘蔗糖產能,另外,隨着訂單農業推行,獲得更多的糖料供給,進一步提高生產效率。預計19-21年自產糖及加工糖收入78.66、101.12和120.78億元,貢獻毛利9.44億、21.24億和27.78億元。

4.2.2. 貿易糖業務

目前公司是國內第一大糖貿易商,貿易糖一直處於盈利狀態,是公司的利潤穩定器。預計19-21年貿易糖收入88.40、107.73和127.89億元,貢獻毛利9.72億、13.36億和18.17億元。

4.2.3.其他業務

其他業務主要包括番茄業務等。公司番茄業務歷史悠久,雖然收入佔比較低,但公司番茄業務比較成熟,整體創收穩定。預計19-21年其他業務收入為21.41億、21.91億和24.85億元,貢獻毛利7.44億、2.43億和2. 53億元。

4.2.4. 盈利預測

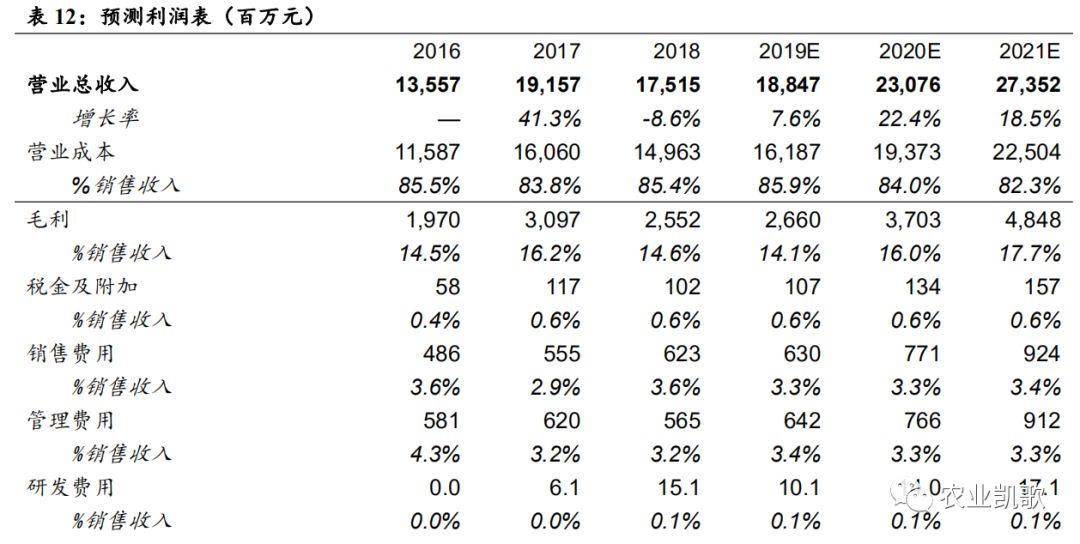

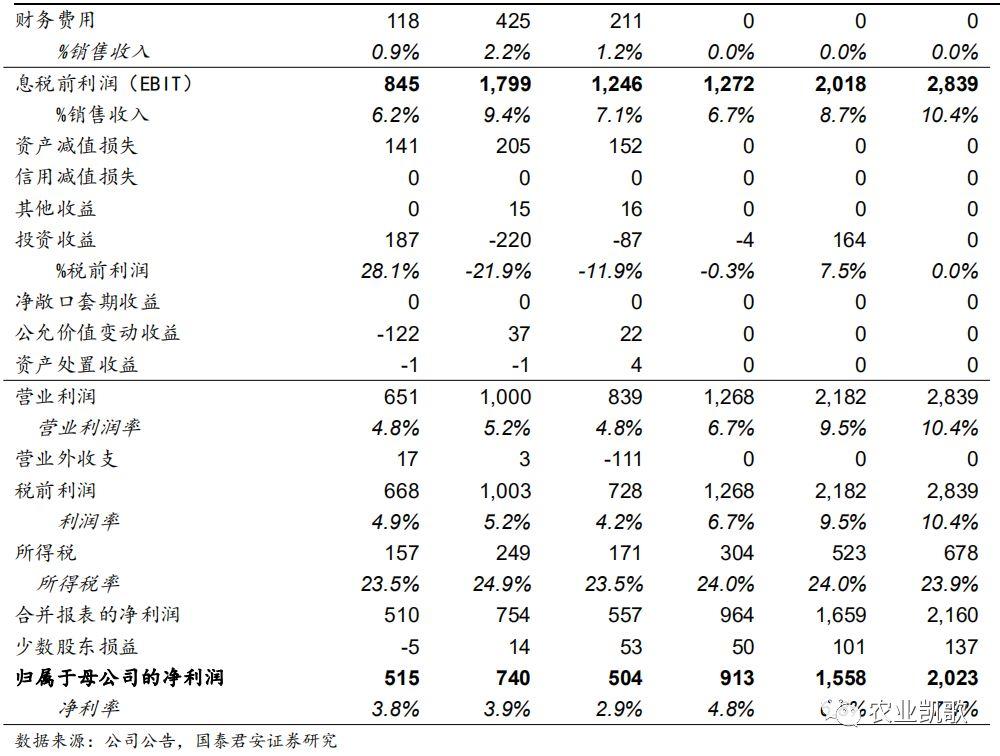

我們認為,由於公司產品主要集中在食糖的生產與銷售上,隨着糖週期反轉,公司將受益行業景氣度回升,我們預計,2019-2021公司收入為188.47億元、230.76億元和273.52億元,預計公司2019-2021年實現歸母淨利9.13億元、15.58億元和20.23億元,對應EPS分別為0.43元/0.73元/0.95元。維持目標價11.25元,對應2020年15.41倍PE,維持“增持”評級。

5

風險提示

5.1. 天氣引發的減產低於預期

由於印度等國家減產與天氣有直接關係,如果天氣狀況好轉,20/21榨季的產量回升並抹平產需缺口,將對糖價造成較大的壓制作用,從而影響公司盈利。

5.2. 疫情影響導致銷量下滑超預期

新冠疫情雖然對食糖產量上起到減產的效果,但銷量方面也造成了一定打擊,糖消費旺季是夏天,如果新冠疫情持續,將會對餐飲、飲料等行業需求造成較大影響,需求面臨萎縮。

More Content