作者:國君零售訾猛團隊

來源:猛哥看商業

投資要點

投資建議:戰略從市佔率到高效率,經營有望顯著改善。疫情凸顯強大供應鏈優勢,低缺貨率促進份額顯著提升,到家等創新業務大幅優化,小幅上調2019-2021年公司EPS為0.22、0.31(+0.02)、0.38元,維持目標價11.5元及增持評級。

雲超快速增長,創新業務從搶份額轉向提效率。2015-2019年雲超開店速度逐年加快,從63家增至205家(收購38家),驅動收入增速從14.8%提升至20.6%(2019Q3),預計雲超仍將保持快速增長。創新業務大幅優化,2019H2至今MINI店開店明顯放緩,低效率門店基本關閉,單店模型持續優化,疊加社區團購提銷,MINI店有望減虧。

疫情凸顯供應鏈優勢,創新業務虧損有望明顯下降。永輝直採供應鏈優勢凸顯,缺貨率明顯低於其他平台,市場份額顯著提升。疫情期間主要生鮮到家APP訂單增長80%-320%,生鮮到家平台新增用户達3-5萬人/天,用户顯著增加,永輝2月8日線上訂單突破30萬單/天,客單價達100元,流量成本降低和客單價提升有望顯著減少到家業務虧損。線下大賣場滿足一次性多品類購買,收入大幅增長。

多平台推進到家服務,預計公司與雲創協同度顯著提升。2015-2018年線上收入從2.4億元至16.8億元,收入佔比從0.5%至2.4%,2019H1線上收入13.3億,佔比3.2%。公司接入永輝生活、永輝買菜、京東到家、美團外賣、餓了麼等平台,永輝和雲創深度協同獲得大幅增長。

風險提示:CPI大幅下滑拖累同店;行業競爭加劇影響盈利能力等。

1.雲超快速增長,創新業務從搶份額轉向提效率

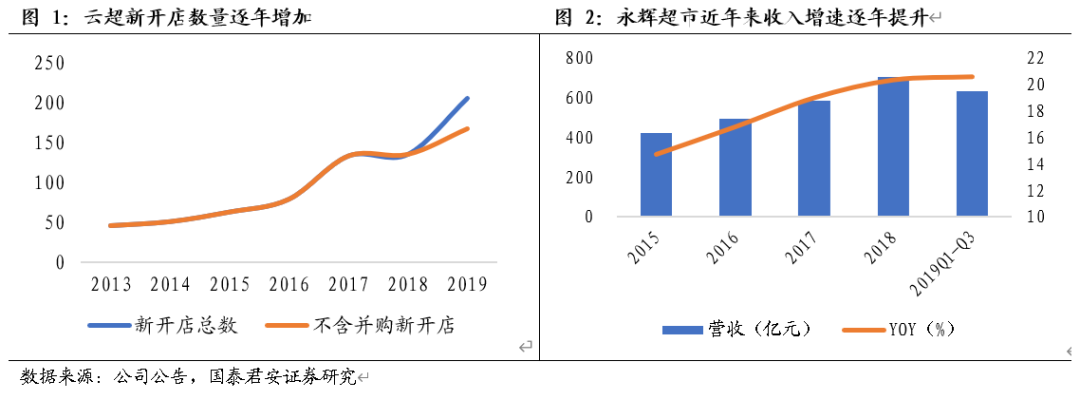

雲超開店速度逐年加快,收入增速持續提升。隨着公司的供應鏈及中後台系統不斷完善,2015年以來開店速度持續加快,尤其是2017年以後每年新開大店都在100家以上,2019年新增雲超門店205家(其中包含收購百佳38家)。受益於開店速度持續加快,近年來公司的營收增速也持續提升,從2015年的14.8%提高至2019年前三季度的20.6%,預計2020年有望新開雲超150家,收入增速有望進一步提升。

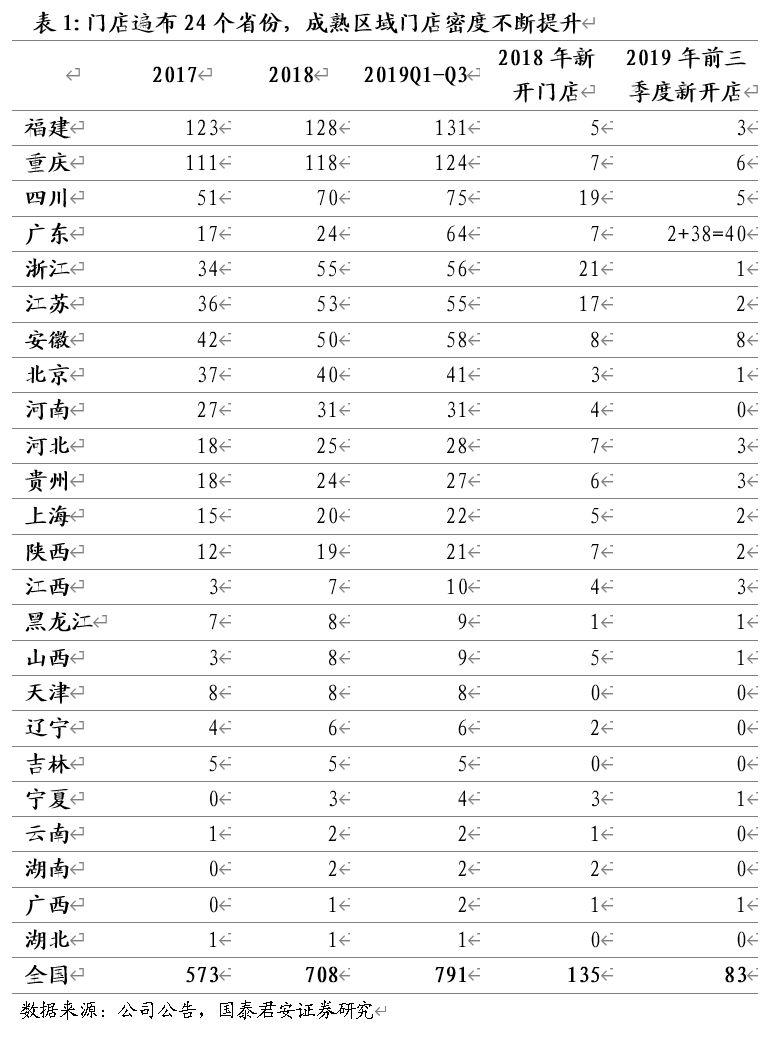

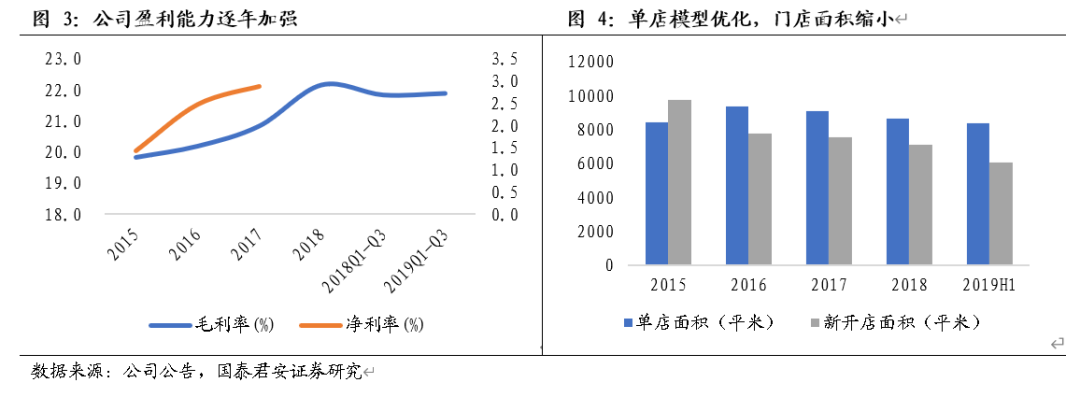

優勢區域密度強化,盈利能力持續提升。截至2019Q3,公司已經進入24個省或直轄市,已開業門店達791家。從門店分佈來看,成熟區域福建和重慶的門店數量分別為131和124家,次新區域四川、廣東、浙江、江蘇、安徽、北京、河南的門店數量分別在30-100家之間,另有河北、貴州、上海、陝西四大成長區域的門店數量分別介於20-30家。從近年來的新開店情況看,一方面新開店單店面積從2015年的9775平米縮小至2019H1的6048平米,單店模型不斷優化,另一方面新開店主要分佈公司的優勢區域。儘管近年來公司開店速度不斷加快,但隨着區域密度提升,雲超的競爭優勢和盈利能力也在不斷強化。2015-2018年,公司綜合毛利率一路從19.8%提升至22.2%,2018年以後受創新業務虧損拖累,公司淨利率有所下滑,但2015-2017年淨利率從1.4%提升至2.9%,預計隨着雲超主業效率不斷優化,創新業務擴張放緩,公司淨利率有望逐步回升。

MINI店持續優化,從搶份額轉向提效率。永輝MINI定位社區生鮮店,主要解決顧客便捷購物和一日三餐補充,2018年底第一家永輝MINI開業,2019H1永輝MINI共進入19個省份50個城市,開業398家門店,平均面積488平米,合計營收5.5億元。永輝MINI目前處於培育期,單店日銷預計為1.5-2萬元,2019年下半年至今MINI店開店速度明顯放緩,截至目前開業門店約500家,我們預計公司關閉了低效門店,MINI店的發展戰略從搶份額轉向提效率,單店模型不斷優化。為了提升MINI店店效,公司一直在探索MINI店和到家業務的結合方式,由於MINI店作為線下門店覆蓋周邊500米社區,正好可以作為社區團購的自提點,公司在MINI店嘗試推廣社區團購業務,效果好於預期,近期已有2萬人次通過社區團購自提模式購買公司推廣的車釐子禮盒。隨着單店模型不斷優化,預計2020年存量MINI店有望顯著減虧。

2. 疫情激發到家需求,創新業務虧損有望明顯下降

2.1. 疫情激發生鮮到家需求,主流APP流量和銷售額激增

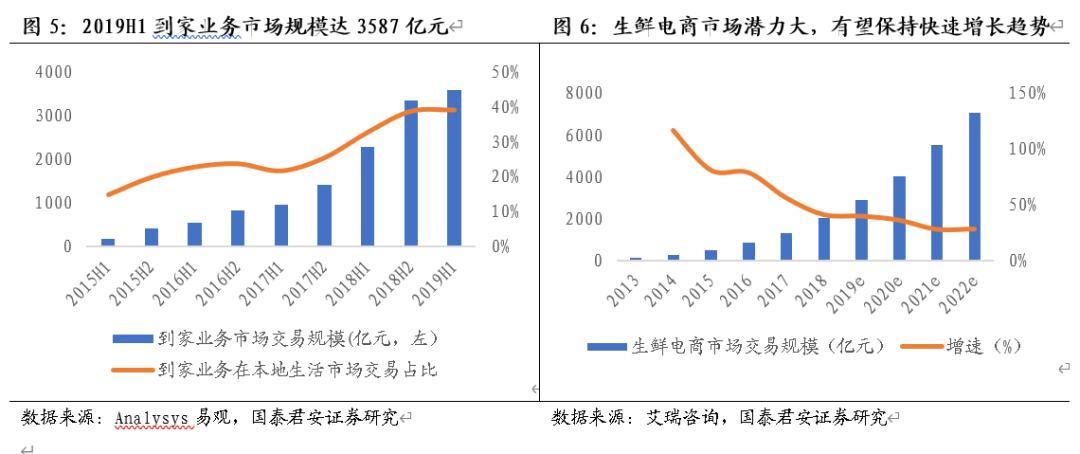

到家業務蓬勃發展,生鮮到家強勢增長。根據易觀《2019上半年中國本地生活服務行業洞察》,2019H1中國到家業務市場規模3587.2億元人民幣,同比增長57%,在本地生活服務中的佔比提升至39.2%。按交付場景的不同,到家業務分為實物到家和服務到家兩類,實物到家佔絕對主流。實物到家業務中,餐飲外賣仍佔據八成以上的市場,但生鮮、藥品等品類增速亮眼。根據艾瑞諮詢預測,2019年我國生鮮電商市場規模將達2888億元,同比增長40%,隨着消費者對於便利性和及時性的需求持續增長,到家業務有望持續快速增長。

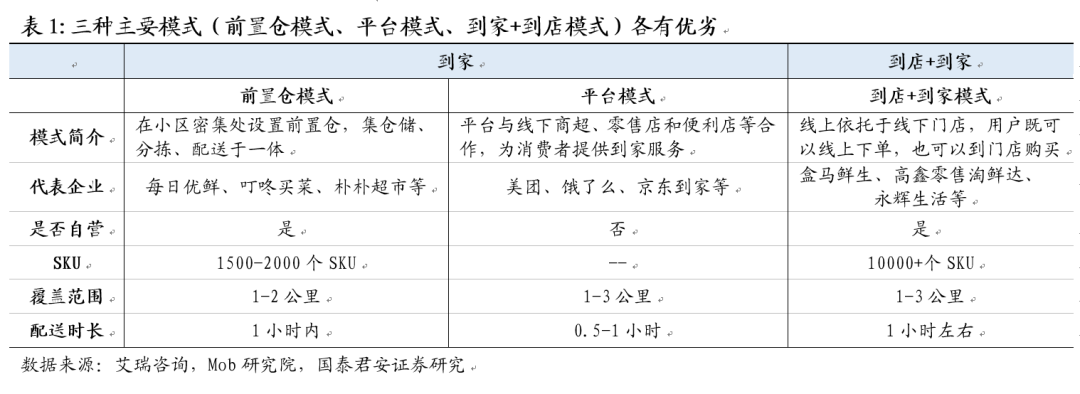

生鮮到家主要分為三種模式,不同模式各有優劣。生鮮到家發展前景廣闊,吸引了眾多玩家加入,既有美團、餓了麼、京東到家等綜合外賣平台模式的商家,也有每日優鮮、叮咚買菜等前置倉模式的垂直生鮮電商模式,還有盒馬鮮生、高鑫零售淘鮮達、永輝生活等基於線下門店的生鮮到家模式。相比之下,前置倉模式下,產品自營品質有保障,配送時效也相對較高,但前期固定資產和人力投入最多,模式最重;平台模式下,配送效率高,固定資產和人力投入最少,但因為產品非自營其品質和供應穩定性無法保障,而且高峯時期可能存在運力不足和運費漲價的問題;到店+到家模式下,SKU最豐富,線上線下一體化體驗效果好,固定資產和人力資本投入居中。

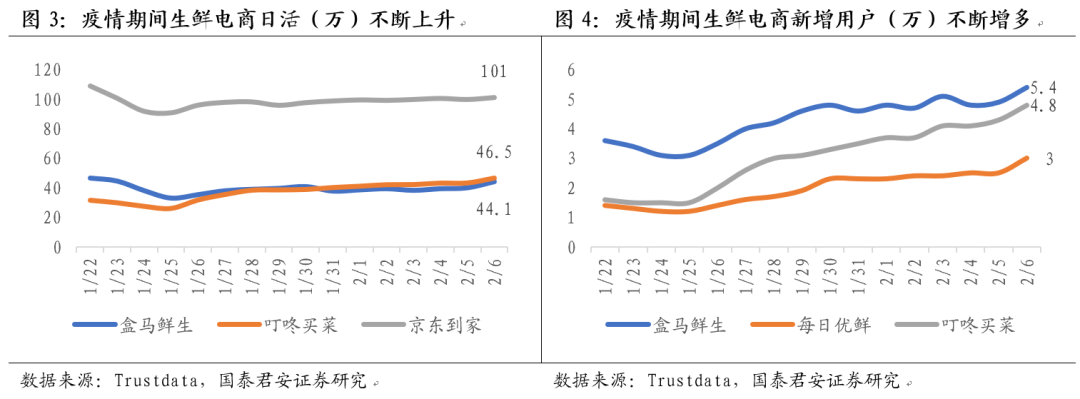

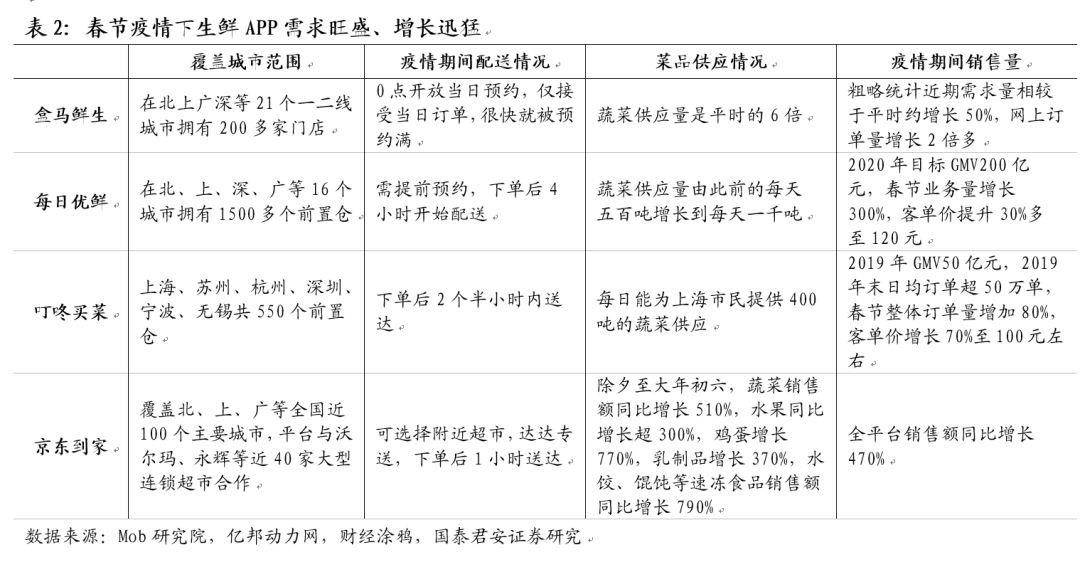

疫情下生鮮到家需求旺盛,主要APP流量和客單價大幅增長。根據Mob研究院發表的《2020疫情下的移動互聯網數據洞察》,疫情期間盒馬、每日優鮮、叮咚買菜等線上生鮮購物App每日新增用户不斷增多,2月6日達到3-5.4萬人/天。截至2020年2月6日,京東到家日活突破100萬,盒馬、叮咚買菜突破40萬。每日優鮮公司2020年內除夕至初四實收交易額同比增長321%,客單價提升30多元至120元,蔬菜供應量由此前的每天五百噸增長到每天一千噸。叮咚買菜大年三十訂單量同比增長300%,近期整體訂單約增長80%,客單價提升70%左右至約100元,每天新增的4萬多用户中自然增長約佔70%,約佔整體下單用户的10%。達達集團表示,2020年春節防疫期間,京東到家全平台銷售額同比增長470%;除夕至大年初六,蔬菜銷售額同比增長510%,水果銷售額同比增長超300%,雞蛋增長770%,乳製品增長370%,水餃、餛飩等速凍食品銷售額同比增長790%。

2.2. 永輝積極佈局“到店+到家”,創新業務虧損有望明顯降低

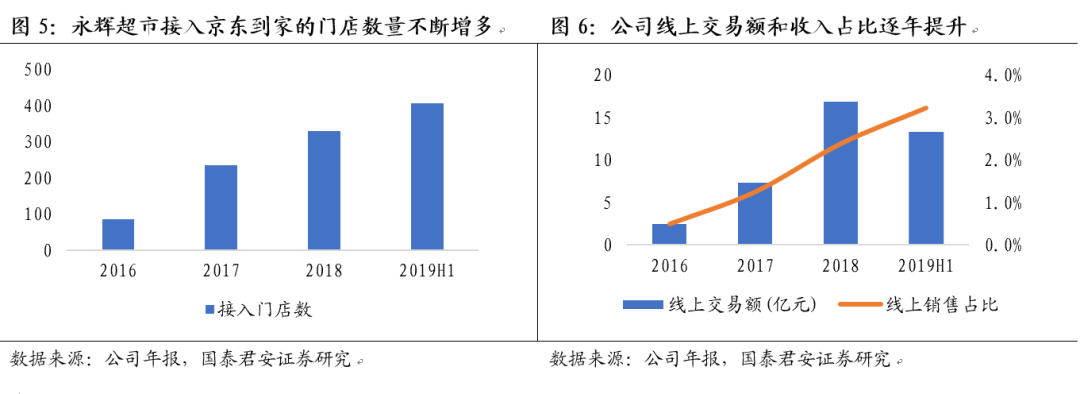

攜手京東到家,從傳統線下商超轉型“到店+到家”模式。早在2015年12月,永輝就已經與京東到家展開合作,京東到家幫助永輝門店實現O2O到家服務,用户在京東到家的永輝門店上下單,京東到家提供“1小時送貨上門”服務。截止2017年底,永輝雲超235家門店接入京東到家,新增150家。2018年京東到家連接公司超市門店330家,同比新增95 家。截至2019H1,京東到家連接雲超門店407家,新增112家。

自研開發永輝生活APP,多模式推動到家服務快速增長。2017年公司推出自主研發的永輝生活APP,累計註冊用户289萬,9月推出永輝生活小程序,半年內獲新客73萬。2017年線上交易額總計7.3億元,是2016年的三倍。2018年公司到家業務已覆蓋20個省區的88個城市,共計490家門店,實現銷售額16.8億元,佔比2.4%,同比提高1.5%。2019年上半年超市到家業務已覆蓋22個省區的109個城市,共計518家門店,實現銷售額13.3億元,線上銷售佔比3.4%。

春節防疫激發生鮮到家需求,公司創新業務虧損有望明顯下降。截至2019H1,公司到家業務已覆蓋23個省份、102座城市、645家門店,上線永輝生活、永輝社區購、京東到家、美團外賣、餓了麼等多個平台。春節期間主流生鮮到家平台新增用户達3-5萬人/天,包含大部分自然流量。菜場、餐飲店大量關停導致大賣場線下流量也有所增長,永輝直採供應鏈優勢凸顯,缺貨率明顯低於其他平台。2020年2月1日,永輝到家全國訂單量突破20萬單/天,銷售額突破2000萬元,對應客單價100元;2月8日,突破30萬單/天;2月9日-2月11日,bravo門店到家服務訂單量增長超30%。隨着流量成本降低和客單價提升,到家業務虧損有望明顯下降。

3. 投資建議

投資建議:戰略從市佔率到高效率,經營有望顯著改善。疫情凸顯強大供應鏈優勢,低缺貨率促進份額顯著提升,到家等創新業務大幅優化,小幅上調2019-2021年公司EPS為0.22、0.31(+0.02)、0.38元,維持目標價11.5元及增持評級。

4. 風險提示

1、CPI大幅下滑拖累同店;

2、行業競爭加劇影響盈利能力;

3、到家業務培育期投入超預期等。

More Content