作者 南山居士

數據支持勾股大數據

昨天盤後,平安銀行開啟了銀行股的年報季,率先公佈了年報——2019年,平安銀行實現營業收入 1,379.58 億元,同比增長 18.2%;淨利潤 281.95 億元,同比增長 13.6%;2019 年淨利差、淨息差分別為 2.53%、2.62%,同比 2018 年均提升27個基點,盈利能力保持穩定。

平安銀行的財報雖然沒有大超市場預期,但是也算是交出一份不錯的成績單。今天平安銀行收盤漲幅2.59%領跑銀行股,直觀地體現出市場對其年報的滿意度。

2019年,平安銀行以77%的漲幅位列行業第一,2020年平安銀行能否繼續保持之前的優勢繼續在股價上實現突破呢?

1

平安銀行年報究竟如何?

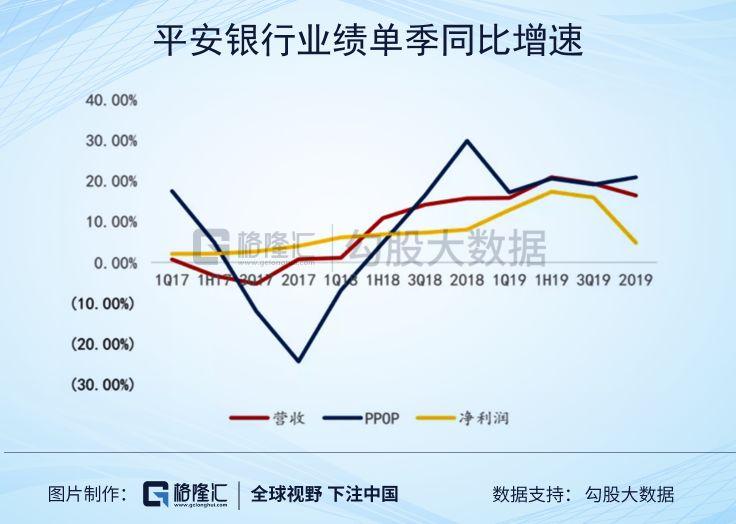

在營收行業性趨弱的背景下,平安銀行2019年營收與淨利潤同比增速分別達18.2%和13.6%,2019年四季度營收繼續保持高增長,而淨利潤增速環比有所下滑,較前三季度(15.5%)下降1.9個百分點,主要因四季度撥備計提增加所致,更能反應經營實質的撥備前利潤同比增速約為19.5%,較前三季度上行約0.5個百分點。

拆分平安銀行各業務來看,其中邊際改善的有——

首先是資產規模持續增長,截至2019年末,平安銀行總資產規模3.9萬億元,較2018年增長15.2%;吸收存款本金2.4萬億,較2018年增長14.5%;貸款發放2.3萬億,較2018年增長16.3%;總負債規模3.3萬億,較2018年增長2.85%。

其次是受益於零售轉型推進和貸款結構優化,平安銀行2019年貸款收益率為6.58%,同比增長18BP;存款成本率為2.46%,同比下降4BP;淨息差為2.62%,同比增長27BP。

第三是費用管控有效,對業績正向貢獻邊際增加。2019年平安銀行成本收入比29.61%,同比下降0.71個百分點;2019年業務及管理費408.52億元,同比增長15.4%。2019年平安銀行深入推進零售戰略轉型的過程中,不斷推進費用精細化管理,提升產能和效率。

最後一點是免税資產配置增加、税收對利潤貢獻加大。2019年平安銀行免税收入高達39億元,同比增長44%。

再來看邊際貢獻減弱的業務——

首先是非息業務對業績貢獻由正轉負,公司披露Q4單季淨息差為2.62%,其中資產端收益率和負債端付息率均環比下降。

先看資產端,2019年在LPR改革等因素作用下,貸款定價邊際走弱,主要體現在對公貸款上、而零售貸款定價環比卻略微升,此外相對寬鬆的貨幣環境也促使債券投資、同業等業務收益率下行。

其次是負債端,除了主動負債受益貨幣寬鬆外,公司在存款付息率也實現環比下降, 其中企業定期環比大幅下降20bp,一方面是較高成本的結構性存款與保本理財利率與佔比走低的貢獻,另一方面則是發力戰略客户與機構客户帶來的存款派生。

其次是撥備計提力度加大,對利潤的負向貢獻邊際增大。2019年平安銀行撥備前利潤增速高達19.6%,增速環比略升0.5pc。如果單看撥備覆蓋率數據,183%的撥備率算不上靚麗,撥備增加幅度也不高,主要是壞賬認證幅度大於撥備增長幅度。但是這個數據意味着2020年平銀不會因為加強不良認定而增加不良,進而增加撥備計提。也就是説2020年平安銀行可以機會多釋放一些利潤。

2

平安銀行資產質量如何?

逾期維度方面,平安銀行不良認定更加嚴格,逾期60天以上全部納入不良;加回核銷的90天以上逾期淨生成在4季度上的較快,全年比去年同期保持平穩。逾期60天以上佔比不良96%;單季逾期90天以上淨生成2.93%,較去年同期上升0.82%;全年逾期90天以上淨生成2.26%,較去年同期下降3bp。

不良維度方面,平安銀行不良認定趨嚴、加大核銷對不良淨生成有擾動,同比去年同期有所下降。單季年化不良淨生成3.33%,環比上升1.1個百分點,同比下降26bp。不良率1.65%,環比下降3bp。

撥備維度方面,平安銀行4季度雖然加大撥備計提,但計提力度仍小於核銷力度,致使撥備覆蓋率環比下降,撥備覆蓋率183.12%,環比下降3個點;撥貸比3.01%,環比下降12bp。

2019年末,平安銀行核心一級資本充足率、一級資本充足率及資本充足率分別為9.11%、10.54%及13.22%,均滿足監管達標要求,較上年末分別提升0.57個百分點、1.15個百分點及1.72個百分點。

平安銀行已於2019年1月25日完成發行260億元A股可轉換公司債券,並於2019年9月完成轉股,有效補充本行核心一級資本;於2019年4月25日在全國銀行間債券市場公開發行300億元人民幣二級資本債券,募集資金用於補充本行二級資本。

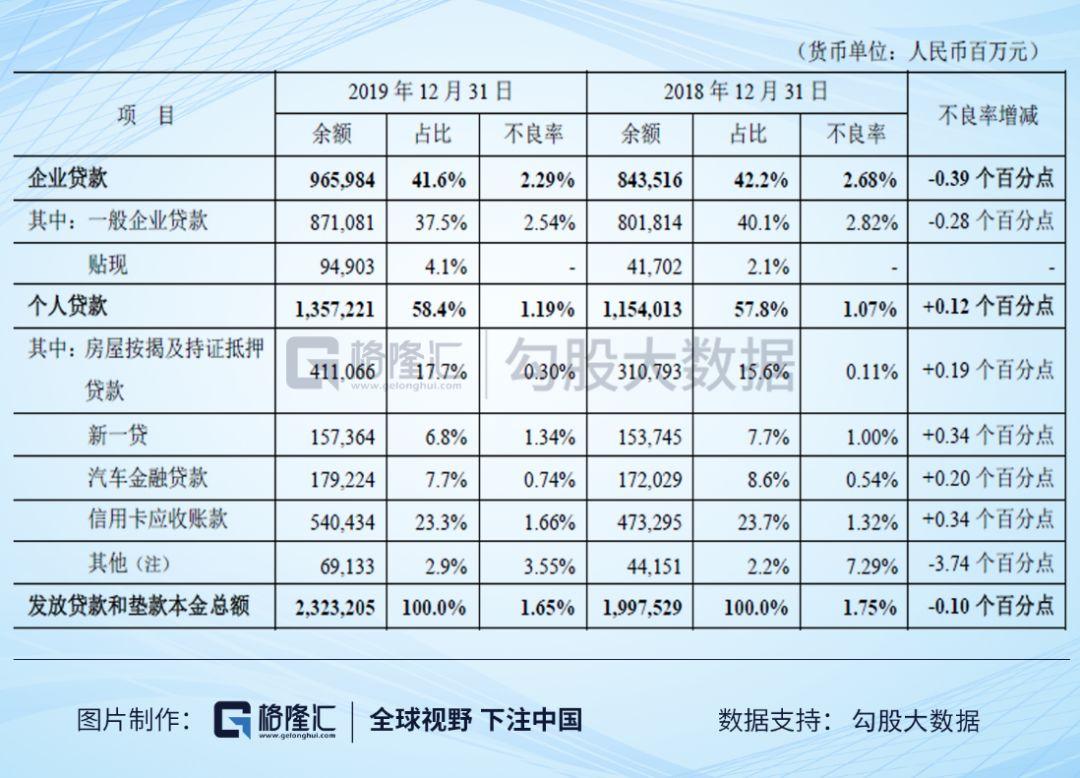

具體業務線來看——平安銀行對公條線一般企業貸款不良改善較多,總對公不良率環比下降28bp至2.29%,一般企業貸款環比下降36bp至2.54%;零售條線方面,拳頭產品不良率環比均有所上升,公司表示採用了更為嚴格的五級分類標準。

值得注意的是,如今汽車消費下滑,消費金融全行業風險整體有所上升,未來零售條線的資產質量情況仍需觀察。新一貸、汽車貸、信用卡不良率分別環比上升22bp、1bp、31bp至1.34%、0.74%、1.66%;另按揭口徑有所調整,加入持證抵押貸款,不良率環比無法追溯,同比上升19bp。

3

零售業務仍舊是平安銀行最大看點

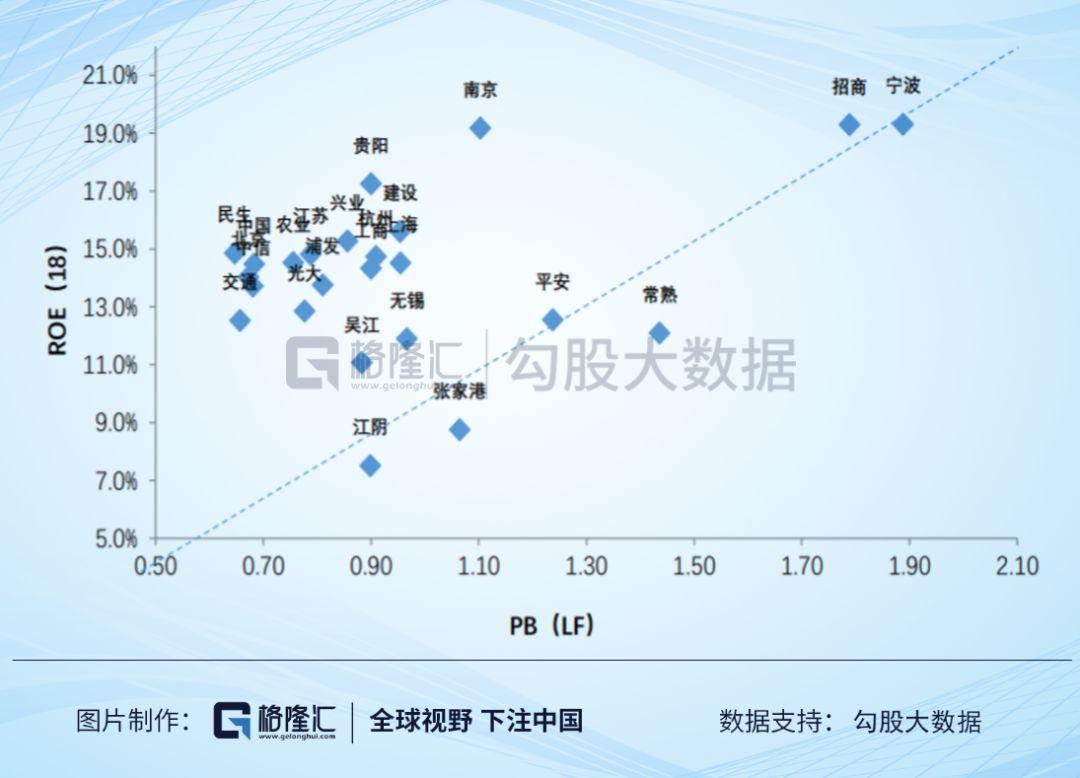

近5年來,招行、平安和寧波銀行這三家可以走出獨立行情,並且享受較高估值的最主要原因是零售業務的發展。所以對於現在的平安銀行來看,投資者最關心的是平安銀行的零售業務的增速能否長期保持在一個較高區間。

2019年末,平安銀行管理零售客户資產(AUM)19,827.21億元,較上年末增長39.9%;個人存款餘額5,836.73億元,較上年末增長26.4%;零售客户數9,707.73萬户,較上年末增長15.7%;平安口袋銀行APP註冊用户數8,946.95萬户,較上年末增長43.7%,平安口袋銀行月活躍用户數(MAU)3,292.34萬户,較上年末增長23.5%。

自18年一季度以來,平安銀行零售貸款增速持續下行,19年三季度零售貸款增速已降至18%。但是四季度增速又明顯改善,邊際向上趨勢明顯。平安銀行零售貸款主要有信用卡貸款、房貸、汽車貸款、新一貸及個人經營性貸款。2019年四季度,信用卡、汽車貸增速有所回升,分別環比增長4.1%、6.5%,是推動個貸增長的主力,新一貸增長平穩環比+1.3%,連續兩個季度規模正增長。

自去年平安信託財富團隊併入平安銀行後,平安銀行私行業務迎來飛躍發展。2019年末,平安銀行財富客户77.93萬户,較上年末增長31.7%;私行達標客户(私行客户標準為客户近三月任意一月的日均資產超過600萬元)4.38萬户,較上年末增長45.7%,其中私行達標客户AUM規模7,339.41億元,較上年增長60.3%。

2019年,平安銀行全年非息收入同比增長14.4%,其中手續費收入是貢獻最大,零售轉型的深化是背後的關鍵原因。其中信用卡業務繼續保持高增長,流通卡數量、貸款餘額和交易金融同比增17.1%、14.2%和22.5%,帶來手續費收入同比增長19.5%;其次代理業務收入同比增速高達66%,全年公司零售客户數增長15.7%(AUM+40%)、私行客户數增長45.7%(AUM+60%),非保本理財規模在當前資管行業轉型期仍能增長9.8%,以上才是手續費收入實現高增長的核心原因,也為未來非息收入的增長奠定堅實基礎。

平安銀行目前零售業務收入近800億元,貢獻淨利潤近195億元,以全行58%的營收貢獻了全行69%的利潤。平安銀行在轉型零售之路上越走越遠,相信過不了幾年就可以跟招行平起平坐。

4

結語

平安銀行現在估值達1.2pb,處於歷史估值的中位。如今資產質量不斷增強,利潤維持在高位平穩增長,零售業務正在直追龍頭招行,長期來看平安銀行繼續在股價表現上引領銀行股是沒有問題的。

More Content