作者 | 曾小財

數據支持 | 勾股大數據

2月13日,小米發佈了十週年新品的數字旗艦——小米10。

小米10是小米第一款沒有開現場發佈會,採用網絡直播發布的新旗艦手機。其實在發佈會之前,小米已經大面積曝光了小米10的參數細節,大部分內容對米粉都不陌生。

我們之所以要特別拿小米10的發佈會來分析,是因為小米的數字旗艦是國產廠商自然年度內首款發佈的旗艦手機。

大廠這幾年基本上形成了旗艦手機發布的時間軸。

9月是iPhone 的發佈季,11月前後是華為MATE系列,次年2月前後是三星S系列、小米數字系列,3-4月是華為P系列,5月之前其他廠商如OPPO\VIVO都會發布當年的旗艦手機。

蘋果和華為的處理器是自主的,其他廠商旗艦大部分用高通,高通的驍龍旗艦通常在年底發佈,小米和三星往往是首批拿到驍龍旗艦的廠商。所以,小米通常是年度首款發佈的國產旗艦手機,發佈時間和三星的S系列非常接近。

這兩款旗艦機代表安卓了陣營這一年的基本旗艦配置,後面發佈的智能手機主流硬件配置都不會偏離這兩家太多,只是細節上進行一些修修補補。

這兩者之中,小米更加典型的代表了國內非華為系廠商的技術路線和供應鏈水平。

我們從小米10當中,可以發現的不僅僅是小米供應鏈的機會,更能夠發現整個國產智能手機元器件升級的機會。我們今天分析的是小米,但瞄準的方向遠遠不止小米。

1

小米的品牌重塑之年

我們先説説整個市場的情況。

2019年對小米而言過得很艱難,因為眾所周知的原因,國內的智能手機市場除了華為全部在下滑,而且不僅僅是個位數的下滑,大家無非是比誰下滑的多而已。

這種局面,逼得小米、OV不得不做這幾件事:

一是國際戰略,小米的海外市場本身就做的比較好,OPPO和VIVO也開始大力擴展海外市場。華為在國內搶走的份額,他們都在國際市場搶回來,這使得國內消費電子的供應鏈也不在侷限於國內市場。

二是國內結盟,2019年9月,小米、OPPO和VIVO宣佈結成“互傳聯盟”,實現三家品牌手機之間的數據互傳。

三是品牌戰略的升級,OPPO 和VIVO 先後發佈了針對互聯網市場的Reno和realme品牌,對標小米的線上市場和華為的榮耀系列。

對小米而言,2019年公司主要在做2個事情,一是AIOT戰略,小米首次把AIOT戰略寫進了公司的核心戰略,二就是品牌的戰略調整。

後者小米幾乎用了整整一年在做,甚至不惜犧牲當年的數字旗艦和MIX系列來抬Redmi的市場定位。

2019年小米和Redmi的產品發佈就是一個逐步抬價和讓道的過程,直到昨天小米10的發佈基本上確定了小米的產品戰略定位,即小米數字旗艦對標華為MATE/P系列,主打4000元+的市場,REDMI系列對標華為榮耀系列,主打3000元以內市場。

小米的戰略轉型,其實在2019年四季度Redmi K30發佈後收到了很好的市場反饋。小米的全球市場份額在2019Q4有了非常可觀的提升,Q4的市場份額提升23%,在全球市場一枝獨秀。

從小米身上,我們可以預見接下來的OV也會積極向高端衝刺。3500-4500這個價位段會成為國產手機競爭的焦點戰場。之所以有這個底氣,有兩點原因:

一是高通驍龍865+X55的5G解決方案解決了去年非華為系廠商5G雙模的痛點。在去年四季度之前,只有華為擁有SA+NSA的成熟解決方案。可惜的是去年5G基礎設施並沒有跟上,華為顯得太超前了一些。

二是拍照這個亮點功能各家的差距在縮小,DXO小米10登頂已經可以説明這2年廠商們加大拍照技術投入,頭部廠商的差距已經很小了。

廠商衝擊高端市場對供應鏈有積極的影響,首當其衝就是廠商願意投入更多的研發費用支援供應鏈,其次就是高端手機的價格可以允許供應鏈提供更高貨值、更高附加值的產品,最後新的功能吸引更多消費者進行智能手機的升級換的,進而帶動銷售形成正向循環。

這些影響對消費電子的產業鏈會形成很多結構性的機會,這是我寫這篇分析的出發點。

接下來,我們從小米10發佈會透露的一些信息來展開分析。

這裏我們重點聚焦可以產生增量的部分。原來就有,今年小升級的內容比如屏下指紋,本身元器件單價就隨着技術完善在下降,也沒有新的需求產生,不屬於我們要發掘的重點。

2

5G+WIFI 6

5G是今年新款智能手機的標配。和去年這個時候只有華為擁有成熟解決方案不同,高通、聯發科都拿出了很好的解決方案可以覆蓋高、中、低端各個價位段。

今年是我國5G的爆發之年:

其一是因為終端的5G手機開始大面積鋪貨,運營商開5G終於有人可以用了,自然運營商資本開支的積極性也會更大;

其二是今年是5G基礎設施建設的大年,規劃建設的基站數量是68萬個,2019年的建設總量只有13個,今年整整翻了5倍。同時,中國移動在1月份已經啟動了基礎網的建設招標,5G的鋪設會大幹快上。

小米的5G解決方案是高通驍龍865+X55,這將會是今年絕大部分旗艦手機的解決方案。除了高通,可以提供5G解決方案的還有聯發科、華為和紫光展鋭,但都不在A股上市。

在A股可投資的標的上,我們可以更多的關注會和5G手機放量廠商共振的5G建設板塊。

代表龍頭是中興通訊,中興通訊是全球為數不多可以提供完整5G解決方案的企業之一,公司在運營商業務上有不可替代的位置,同時在消費電子端中興幾乎和小米差不多時間發佈了搭載驍龍865的AXON 10S 5G手機,是A股市場最直接受益5G建設的公司。

與中興通訊類似,烽火通信也是5G國家隊,烽火在基礎網建設上有一定優勢,每輪建設都可以在華為、中興之外分到比較確定的市場份額。

除了基站標的,和基站相關的如果光模塊、天線、濾波器也會有很好的市場機會,光模塊如中際旭創、華工科技、光迅科技、新易盛等;天線濾波器如武漢凡谷、大富科技、世嘉科技等。

智能手機端除了基礎的5G基帶,PCB和FPC用量也會提升,5G要求的天線數量也會有很大增長,可以關注的核心標的包括射頻芯片的卓盛微,PCB龍頭鵬鼎控股,以及信維通信、三環集團、順絡電子等。

手機代工廠商聞泰科技也是A股稀缺標的之一,三星已經完全放棄了中低端手機的自產,關閉了中國工廠,完全交由聞泰科技代工,5G手機放量會幫助聞泰科技進入一個新的景氣週期。

除了5G之外,WIFI 6也是這一次發佈會通信模塊上的焦點,雷軍用了不亞於5G的篇幅介紹WIFI 6。

WIFI 6是相對於WIFI 4、WIFI 5而言的,其最大特點是傳輸速率的大幅提升。畢竟即便有了5G手機,大部分人在家不可能時時刻刻用5G流量。

和5G同步,WIFI 6將會是今年所有旗艦智能手機的標配,有可能是今年消費電子領域增量最顯著的單一產品。

用户要使用WIFI 6,除了有支持WIFI 6的手機還不夠,還必須配置WIFI6的路由器。

雷軍在介紹小米10的同時還順帶發佈了小米的AX3600 支持WIFI 6的新款路由器,單價達到了599元。隨着基礎網絡鋪設,中國家庭的路由器很有可能會迎來一次升級潮,對路由器和相關天線、配件廠商將會是幾年一遇的“大週期”

可以關注與WIFI 6相關的博通集成、天邑股份,以及其他直接生產路由器的廠商。

3

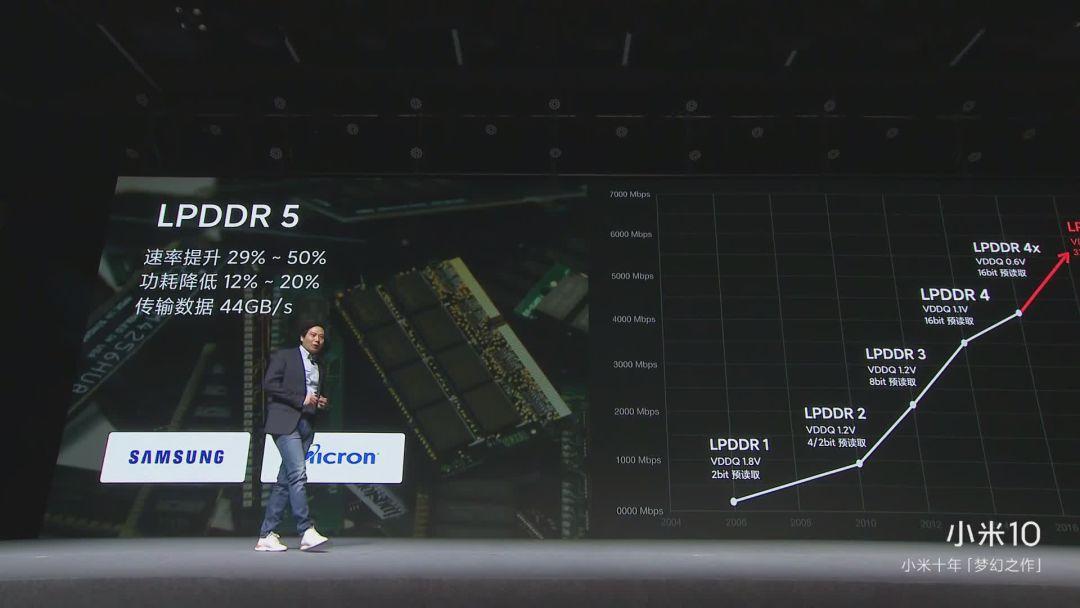

LPDDR 5 + USF 3.0

這個組合也將會是今年安卓旗艦的標準配置,雷軍在小米10發佈會拿了不少時間濃墨重彩的介紹新的存儲組合。

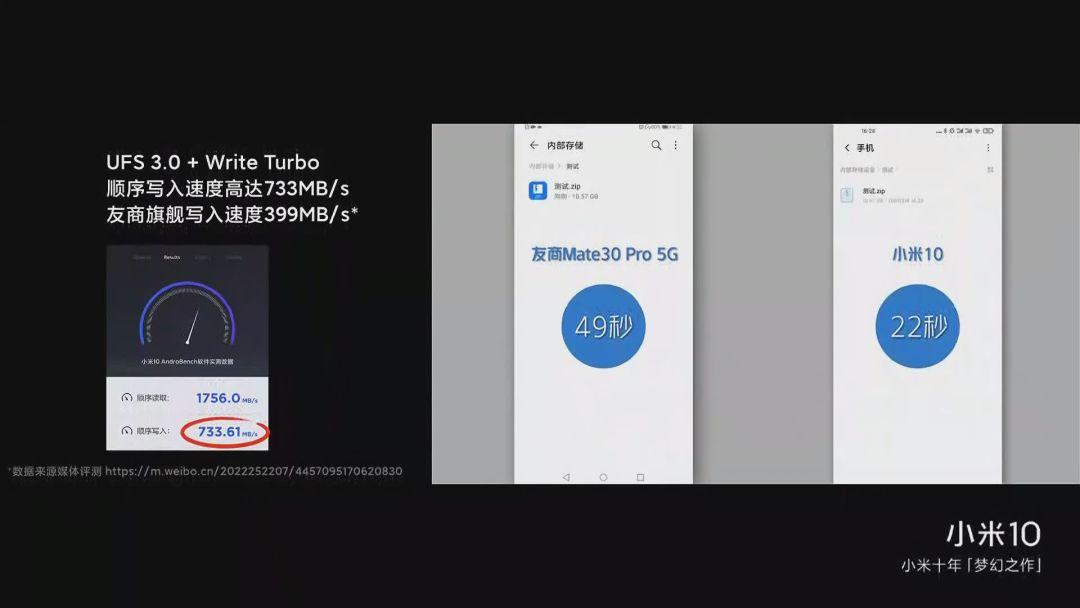

LPDDR 5是相對去年LPDDR 4X的升級,在速率上提升了29%-50%,功耗上有12%-20%的降低。至於USF3.0,雷軍直接用一段讀取測試“吊打”了一頓友商。可以看到,USF3.0的速度比之前USF2.1的整整快了一倍有餘。

其實,不論是LPDDR 4X還是USF 2.1的升級,過去每一年都有,無非是存儲容量的逐年增加,並不是我們想要尋找的“去年沒有而今年有”的增量。

那為什麼我們還要特別説這一點呢?因為存儲芯片漲價,以及國產化。

存儲芯片在2018-2019經歷了長時間的低谷,從2019年四季度開始反彈,一季度存儲芯片價格繼續保持小幅上漲的趨勢。

存儲芯片分為NAND FLASH和DRAM兩個塊,行業集中度都非常高。DRAM市場90%的市場份額掌握在三星、海力士和鎂光三家手裏,NAND稍微分散一點,集中度也很高,根據DRAMeXchange 的數據,三星和海力士的NAND Flash 市場佔有率也分別達到33.5% 和9.6%。

兩家公司在2019年存儲芯片價格下跌中都吃盡了苦頭,都通過各種減產方式(比如不小心斷個電)抬升存儲器的價格。2020年5G應用對市場預期服務器市場和消費市場爆發都有很積極的支持,存儲芯片價格也走上了反彈趨勢。

從市場反饋來看,今年的存儲芯片供需關係仍然很緊張,接下來漲價的可能性仍然很大。

存儲國產化也是去年半導體投資的主線之一,我國在半導體領域被卡脖子最危險的領域之一是存儲芯片。國家隊在這個領域也是不遺餘力,不惜重金。

在國產替代的背景下,存儲芯片漲價對能提供國產存儲芯片的廠商是加倍的利好。

存儲芯片的國際廠商集中,國內廠商數量也很稀缺,在這個領域可以挖掘出來的標的寥寥無幾,兆易創新和北京君正是為數不多可以選標的。

兆易創新,國內三大存儲基地之一的合肥長鑫和兆易創新有千絲萬縷的聯繫,公司在DRAM上已經有立項並投入,背靠合肥長鑫的DRAM產能,公司有望成為國產DRAM的先鋒廠商,是DRAM這個領域國內極其稀缺的標的,公司股票也得到了各路機構的競相追捧。

北京君正,北京君正通過收購北京矽成切入存儲領域,擁有DRAM、SRAM和Flash在內的完整產品線,公司在車規級存儲器市場有領先的地位,不僅可以受益存儲芯片漲價,還有希望從新能源汽車放量上獲得業績增量。

4

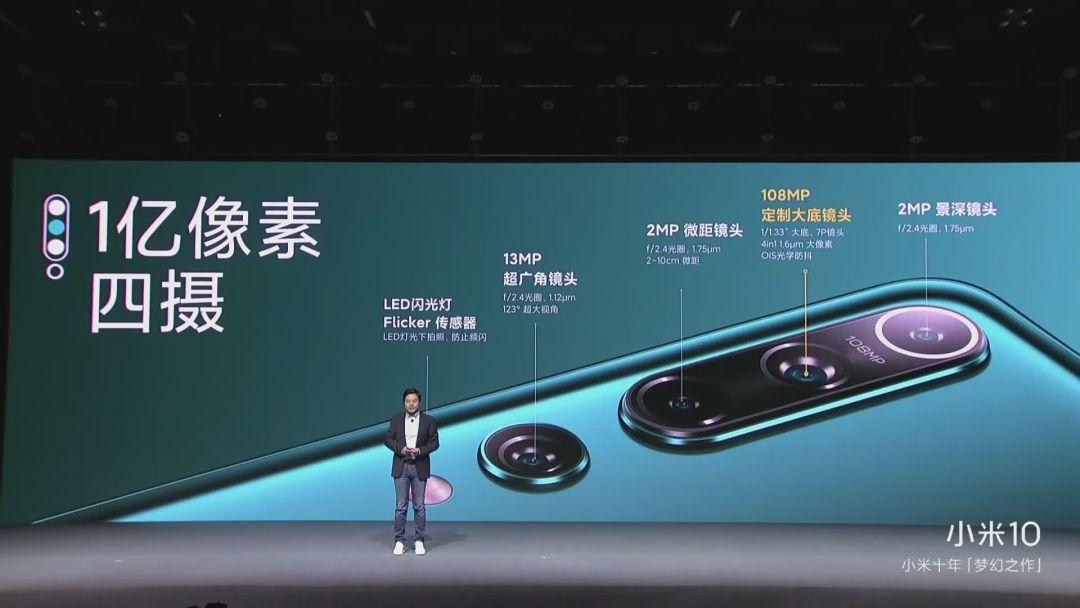

1億像素+四攝模組

在4G時代,手機處理器和內存速度是存在過剩的,用户很少能夠從處理器升級上直接感受出性能的升級,拍照品質的提升成為提高用户體驗的“捷徑”,這也是華為這幾年成功躋身高端的法寶。

雷軍幾乎用了整場發佈會三分之一的時間介紹拍照功能。

定製的108MP主攝像頭來自三星,是去年發佈的Redmi K30的同款,也是今年三星剛剛發佈的S20的同款。

DXO拍照、視頻、綜合排名第一的成績我們就不多説了,我們主要從增量上找機會。

一是三星的產品今年大放異彩。往年旗艦機型基本都清一色索尼IMX,三星的產品進入旗艦機搭配還真是不多,所以今年三星的產業鏈值得關注。

二是模組越來越多,小米10仍然用的是四+1的攝像頭搭配,市場已經有消息華為的P40P將有可能上6攝像頭,鏡頭和模組的數量不斷增加對相關廠商是有直接利好的。

從一些拆機和評測的內容推測,小米的主攝像頭是7P鏡頭,攝像頭的鏡片主要來自舜宇光學,模組主要來自歐菲光。

歐菲光是一個存在預期差的企業,公司過去的優勢主要在模組上,但模組是個苦力活,資金壓的大,用工數量大,但是毛利潤率很一般,在行業內的話語權也不大。

歐菲光在鏡頭上一直苦下功夫,2019年公司乾脆把名字從原來的歐菲科技改回了歐菲光(最早就是歐菲光),目的就是更加聚焦光學業務。在去年11月,公司在互動平台表示公司的6P、7P鏡頭已經開始批量出貨。

鏡頭是拍照這個環節的高大上領域,大部分產能集中在大立光、玉晶光電、丘鈦科技、舜宇光學這幾家身上,大立光已經攻克了8P。所謂6P、7P、8P,就是鏡頭是由幾層鏡片組成的,鏡頭的鏡片組成越多,拍照的品質越好。

舜宇光學也只是攻克7P鏡頭不久,已經是各大廠商的主流供應商。如果我們能在未來某一款旗艦手機的拆機上看到歐菲光的7P鏡頭,歐菲光將會由一個勞動力驅動的模組廠向技術驅動的鏡頭廠實現質的轉化,這是和其他廠商相比存在最大預期差之處。

除了傳統鏡頭廠,通過收購豪威科技切入CMOS賽道的韋爾股份也是A股在這個領域的稀缺標的,豪威的市場份額僅次於索尼和三星,位列全球第三。

鏡頭和模組產生不僅今年會繼續受益消費電子的增長,還會受益於新能源汽車大量增加光學傳感設備帶來新的增量。

5

更豐富的傳感器

智能手機未來要更加智能化就必須搭載更多的傳感設備,傳感器是終端設備感知外部的眼鏡、鼻子和耳朵。

雷軍在發佈會上兩次提到小米搭載的傳感器數量大增,包括:

前後搭載兩個光線傳感器,比以往多了一個背部光纖傳感器,可以避免在背光情況下屏幕只識別到正面的暗光而自動調暗亮度。

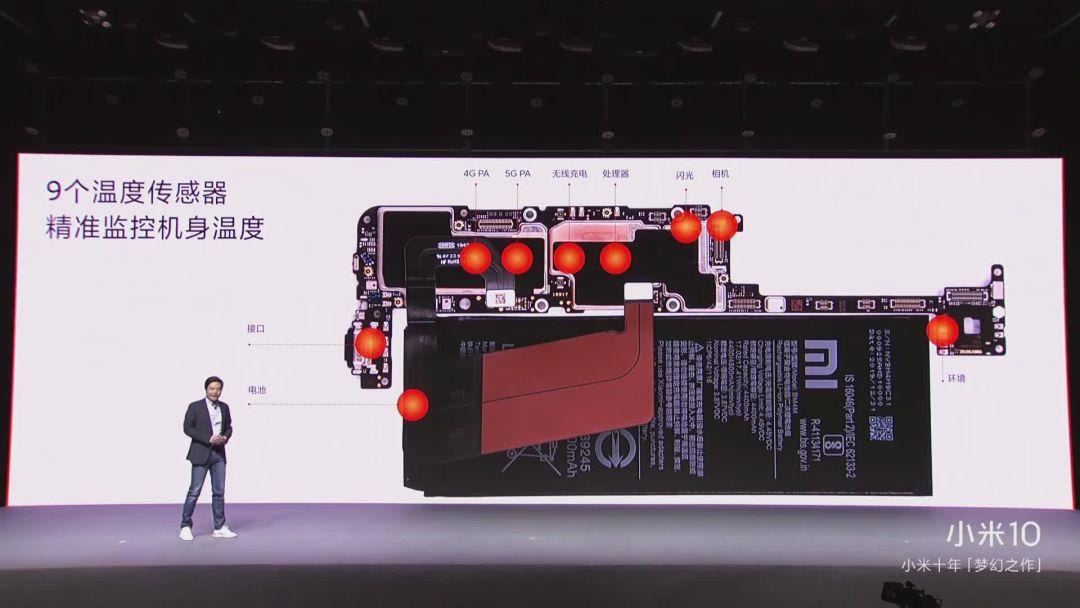

搭載了9個散熱傳感器,全面提高散熱運作的效率。

傳感器是今年市場普遍預期的高景氣行業,大量智能家居要上IOT功能,就需要大量的搭載傳感器;新能源汽車要實現自動駕駛和功能的多樣化也有大量新增傳感器的需求。

小米或許只是開了個頭,未來智能手機的傳感器搭載數量增長可能會是全行業的趨勢。

傳感器首推的標的是耐威科技,耐威科技在2015年收購的瑞典Silex公司是全球前五大MEMS代工廠,收購後的業績承諾完成出色,公司在瑞典進行產線升級,在北京投建了新的8英寸晶圓廠在2020年投產,達產後每年可以增加7-8億元的收入。要知道,公司2019年Q3的收入也不過就是5個億。

耐威科技同時還是國家半導體大基金的投資標的,在傳感器市場主線、細分領域領軍者還不清晰的情況下,佔據產能和工藝優勢的耐威科技是首選也是最安全的投資標的。

6

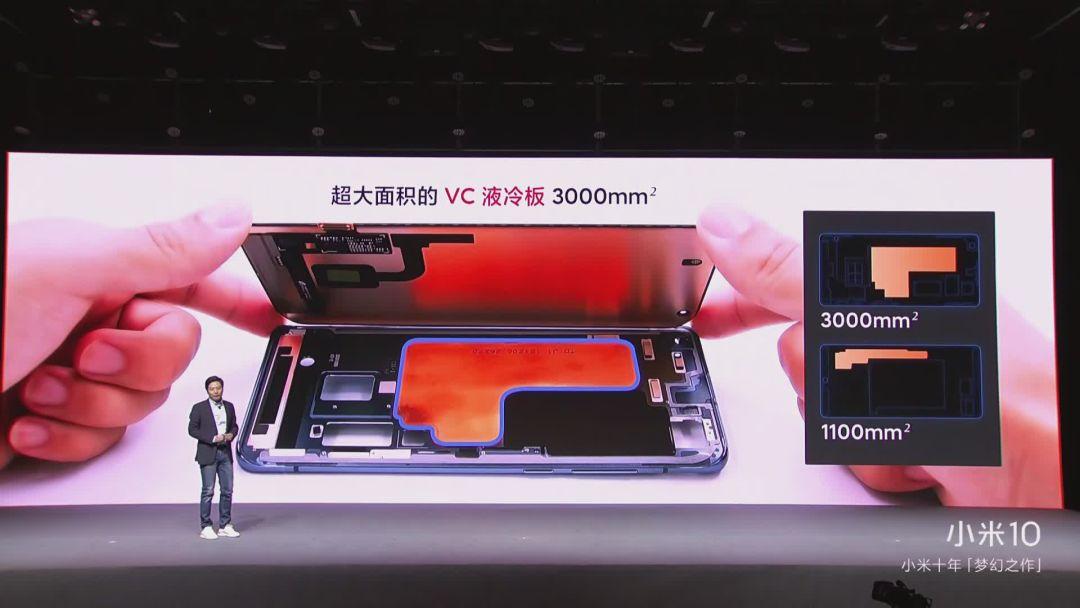

更大的散熱面積

散熱一直是智能手機的痛點,5G手機的發熱更厲害,在5G早期我們經常看到某些國家做5G測試是要帶着冰箱出門的。

今年的新款5G手機增加散熱面積是市場早已經有共識的。

小米給的解決方案除了增加温度傳感器,還有大幅度增加了散熱板的面積。

雷軍介紹,小米採用的VC液冷板面積比友商去年的產品整整大了3倍。

外部評測有對小米的散熱效果進行測試,大面積的液冷板幫助小米在長時間的遊戲後不僅保持了合理的機身温度,而且温度的分佈更加平均,不會出現之前發熱集中在SOC位置的情況。

散熱板本身技術含量和前面提過的存儲芯片、鏡頭、傳感器比起來,技術難度並不那麼大。我們在選擇標的的時候,更多的應該關注廠商進入供應鏈的情況,自身技術上的壁壘並沒有前面的產品那麼大。

可關注的標的包括:領益智造、飛榮達、碩貝德、中石科技。

7

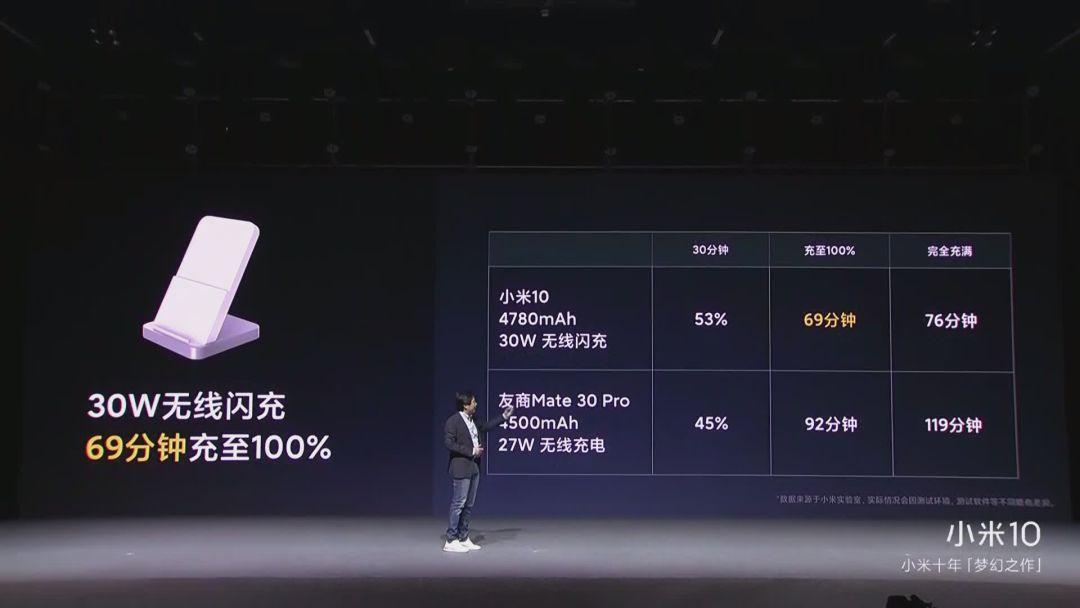

無線快充

小米今年給出無線充電解決方案是30W無線快充,可以實現30分鐘充滿53%,69分鐘充滿100%。

這個充電速度相對4780mah的大電池已經是非常快了,像我這種還在用2018年款手機的人來説,無線快充幾乎可以和有線快充無縫對接。

其實早在iPhone 8時代,就有很多聲音説蘋果未來會直接取消充電接口,全部實現無線充電和無線傳輸。

但這種設想最大的障礙在於無線充電的轉化率不高,充電效率低。如果快充30分鐘能解決的問題我用無線充電要一個半小時,我是不會用無線充電的。

如今這種充電效率的問題已經基本解決了,取消有線充電又稱為了一種可能。天風國際的頭號果吹郭明祺在2019年底就曾經預言明年的iPhone 12 Pro Max會完全取消有線接口。

其實,無線充電真正的市場空間並不在智能手機身上,而在充電設備上。

在發佈會同時,雷軍發佈了新款的“無線小米藍牙音箱”,在藍牙音箱上搭載了無線快充。

這給無線充電提供了新的應用場景想象空間,也許未來你的桌面音箱上,鼠標墊上,汽車收納架上,其他無數你能想象隨手能放手機的地方都看搭載上無線充電板。這將會到這無線充電設備商業績的成倍放量。

和散熱板一樣,無線充電還沒有形成有技術上絕對優勢的頭部廠商,理論上有相關產品的公司都是我們可以關注的標的,包括田中精機、安潔科技、信維通信等。

除了這些發佈會上提到的,我們認為有可能產生明確增量的領域外,小米10還有一些亮點也是我們可以挖掘的。比如:

小米10 搭載了上下兩個對稱立體聲發聲單元,數量翻了一倍。

雷軍在介紹小米10 採用三星AMOLED的時候,還提到了公司後續會引入華星光電的面板。國內面板廠商的AMOLED投產放量後,對三星的產品進行替代的確定性也很高。同時,面板價格也走在反彈的趨勢裏,京東方、TCL科技、深天馬都是值得關注的標的。

小米的出貨量不是行業巨大的,單品也和蘋果、華為有很大差距,但小米的數字旗艦經常能代表後續國產旗艦升級的方向。

注:以上圖片無特別註明均來自小米發佈會

More Content