作者:陳曉/何凱易

來源:新興產業觀察者

本報告的主要看點

1、考慮“新冠”疫情影響對乘用車一季度短期產銷進行測算。

2、通過“非典”對乘用車影響覆盤和近期乘用車行業供需庫存波動及行業現狀分析,測算疫情對乘用車全年終端銷量的影響。

3、參考歷史數據測算疫情對乘用車、零部件企業全年營收、淨利的影響。

基本結論

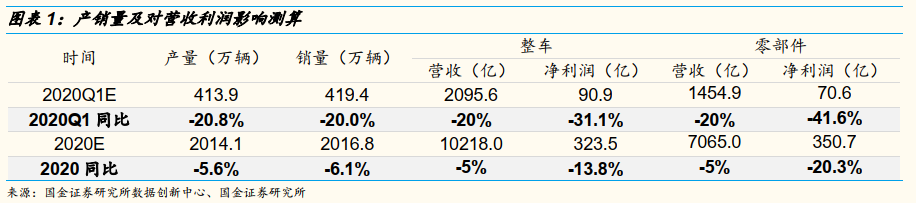

供給端受明顯壓制:員工復崗、產線爬坡、物流等需要時間,整車廠到零部件供應商普遍供貨壓力較大,疫情帶來競爭加速。預計一季度乘用車產量同比下降20.8%;全年乘用車產量2014.1萬輛,同比下降5.6%。

需求端銷售活動短期停滯:經銷商、4S店、消費者活動受疫情直接限制,從疫情逐步消退到消費者需求恢復需要一定的過程。預計2020年2月銷量同比下降36.4%,一季度銷量下降20.0%;疫情後有一定程度需求釋放反彈,全年銷量2016.8萬輛,同比下降6.1%。

覆盤“非典”,2003年乘用車處於成長期,2020年已進入成熟期,結合供需和庫存分析:1)疫情短期影響主要在一季度,二-四季度有一定程度的需求釋放,強度不如非典後;2)預計二-四季度產銷在0增長附近波動;長期下私家車對公共交通形成直接替代,疫情一定程度上會刺激私家車消費。

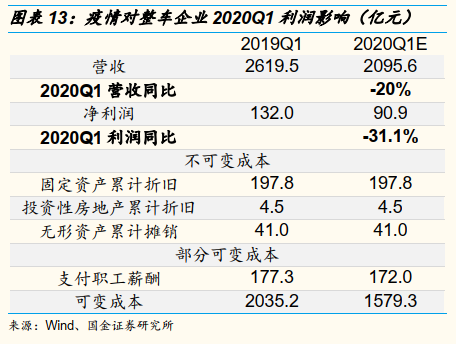

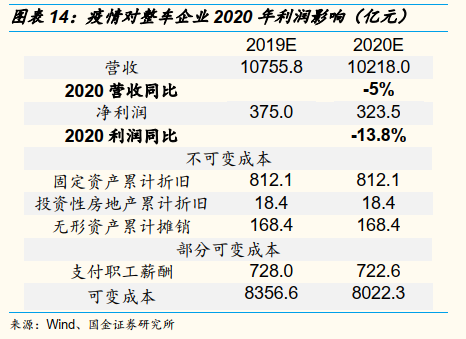

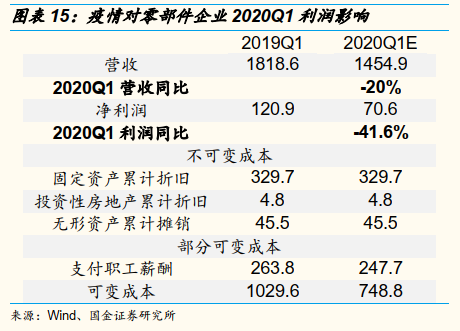

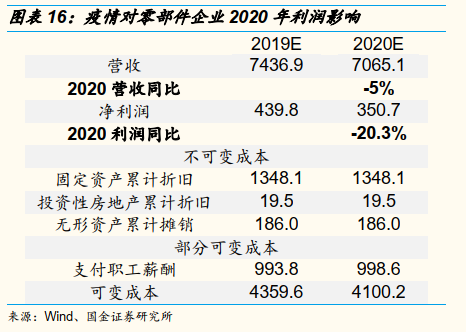

疫情對營收利潤影響測算:預計乘用車企業收入端2020Q1同比下降20%,全年下降5%;由於固定成本不能避免,營收下降在利潤端影響被放大,且員工薪酬降幅有限,同時考慮一定的減税降費政策,預計一季度淨利潤同比下降31.1%,全年下降13.8%。零部件企業固定成本比例更高,2020Q1淨利潤預計70.6億元,同比下降41.6%。全年同比下降20.5%。

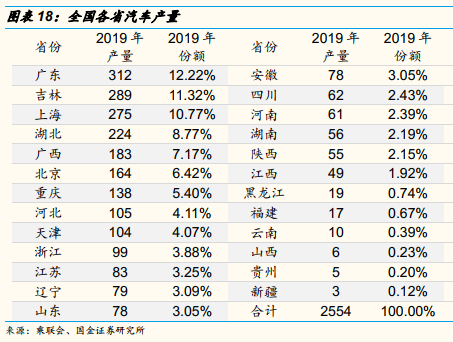

2019年湖北省汽車產量224萬輛,佔全國8.8%,東風系受主要影響。汽車行業在家辦公替代性較低,預計疫情對湖北的影響在2月底逐步恢復;湖北汽車零部件以內外飾及與整車廠關係緊密的零部件企業為主,東風系配套供應鏈風險較大,核心零部件佈局有限。

“新冠”肺炎疫情新增確診和疑似病例已顯現放緩趨勢,根據國金證券研究所數據創新中心報告,在診人數預計2月18日見頂,一線城市功能恢復率在15%-30%,恢復較慢;疫情拖累2020Q1 GDP增長約1.0個百分點,全年0.2個百分點。

投資建議

整車方面,需關注競爭格局,疫情影響下廣汽本田或獲得更多資源和需求,關注廣汽集團(H)。

零部件方面建議關注三個主要方向:1)有日系德系或自主龍頭客户;2)向新能源、輕量化、汽車電子發展;3)特斯拉產業鏈。建議關注華域汽車、星宇股份、三花智控、銀輪股份。

風險提示

宏觀經濟增速放緩,汽車消費需求下降;疫情控制不及預期;供應鏈子行業競爭加劇。

一、總論

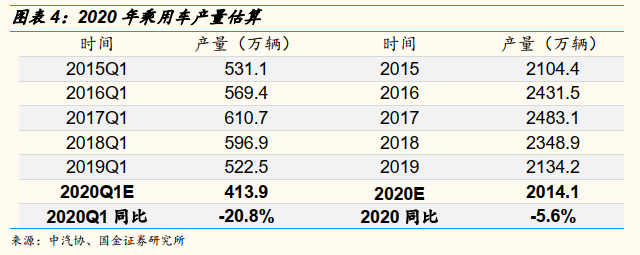

供給端受明顯壓制:員工復崗、產線爬坡、物流等需要時間,整車廠到零部件供應商普遍供貨壓力較大,按一季度湖北省40、其他省份54個生產日,復產後湖北按正常產量60%,其他地區按85%估算,2020Q1乘用車產量413.9萬輛,同比下降20.8%。全年乘用車產量2014.1萬輛,同比下降5.6%。

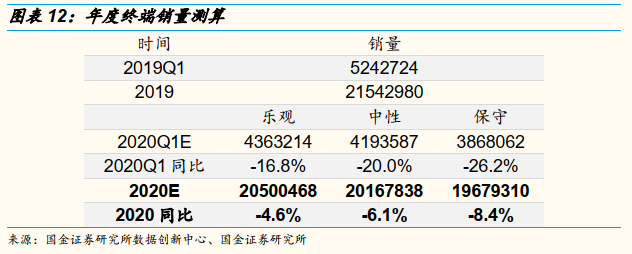

需求端銷售活動短期停滯:經銷商、4S店、消費者活動受疫情直接限制,從疫情逐步消退到消費者需求恢復需要一定的過程。假設延期復工期間銷量為0,從2月10日起區分樂觀、中性和保守三種條件進行情景分析,2020年2月銷量分別同比下降18.2%、-36.4%和-54.6%。2020Q1分別同比下降16.8%、20.0%和26.2%。

覆盤“非典”對汽車需求的影響,在中長期(年度),影響乘用車需求的主要是宏觀經濟和行業發展週期因素。2003年乘用車處於成長期,2020年已進入成熟期。此外結合乘用車2018年以來的供需和庫存分析,中長期有以下兩點判斷:1)疫情短期影響主要在一季度,二-四季度會有一定的需求釋放效應,但不如2003年“非典”時期強;2)2019Q3開始的產銷好轉可能持續,但疊加疫情影響,預計二-四季度產銷在0增長附近波動,且長期來看,私家車對公共交通形成直接替代,疫情在一定程度上會刺激私家車消費。

年度銷量測算:沿用3.2節短期需求分析的三種情景,並參考2003年“非典”一定程度上促進私家車銷量的因素:樂觀情形,2020年乘用車終端銷量2050萬輛,同比下降4.6%;中性情形,銷量2016.8萬輛,同比下降6.1%;保守情形,銷量1967.9萬輛,同比下降8.4%。

疫情對營收利潤影響測算:2020Q1整車企業由於營收下降,不能避免固定成本,並且員工薪酬降幅也有限,此外由於各地政府對企業有減税降費政策,預計淨利潤90.9億元,同比下降31.1%。全年下降13.8%。相比整車企業,零部件企業雖然淨利率更高,但固定成本比例高得多,因此營收下降對零部件企業的利潤影響會更高。2020Q1零部件企業同樣由於營收下滑、固定成本不能避免以及員工薪酬降幅有限,同時也有部分税費減免,淨利潤預計70.6億元,同比下降41.6%。全年同比下降20.5%。

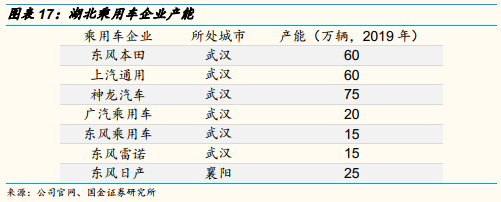

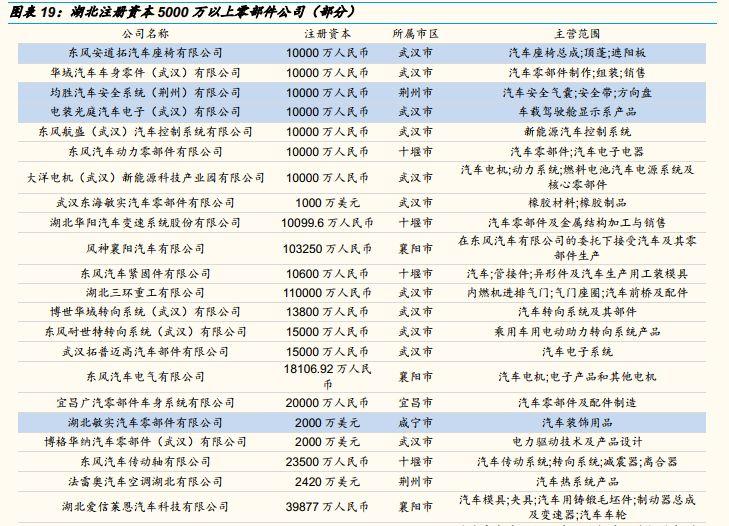

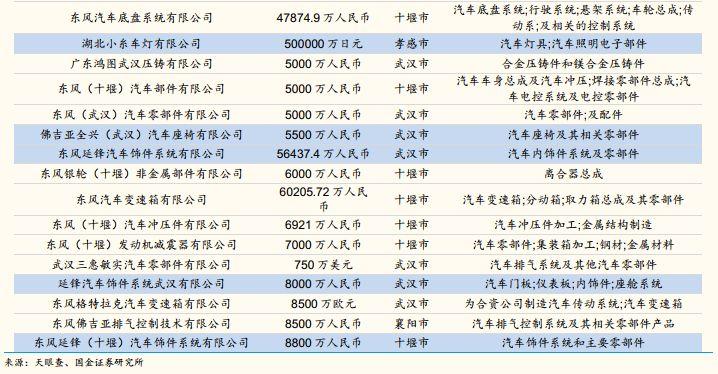

2019年湖北省汽車產量224萬輛,佔全國8.8%;東風系受主要影響,即東風自主、神龍、東風本田、東風雷諾、東風日產,上汽通用也有部分產能在武漢地區受影響。按規定全省各類企業復工時間不得早於2月14日,汽車行業是集中生產行業在家辦公替代性較低,預計疫情對湖北汽車行業生產的影響在2月底逐步恢復。此外湖北省有較多的汽車零部件工廠,配套零部件以內外飾及線束車身、底盤、結構件等與整車廠關係緊密的零部件企業為主,核心零部件在湖北佈局有限。

“新冠”肺炎疫情新增確診和疑似病例已顯現放緩趨勢,治癒病例呈加速增長趨勢,病死率穩步下降,大多數指標有向好趨勢。根據國金證券研究所數據創新中心修正SIR模型,疫情發展:預計在3月底4月初疫情基本結束;新增確診數量在2月7日左右達到峯值;預計疫情拖累2020Q1增長約1.0個百分點,全年0.2個百分點。

在疫情影響下,短期產銷不樂觀,中長期可能刺激私家車消費,對公共交通形成替代。乘用車企方面需關注競爭格局,東風本田近半產能在湖北,受影響較大。由於廣汽本田較多車型與東風本田是“姊妹”關係,從而可能獲得更多資源和需求,並且廣汽部分日系車型今年上半年更新國六新款,同時需關注新GS4銷量能否降低自主品牌虧損。建議關注廣汽集團(H)、吉利汽車、長城汽車。

零部件方面建議關注三個主要方向:1)有日系德系或自主龍頭客户,維持大客户保證營收和利潤。建議關注華域汽車、敏實集團、福耀玻璃;2)向新能源、輕量化、汽車電子發展,建議關注星宇股份、伯特利、愛柯迪、德賽西威;3)特斯拉產業鏈。特斯拉加州工廠MODEL Y正在量產爬坡,預計一季度末交付,年中3+Y達到50萬產能。上海工廠明年預計3+Y產量在30萬輛以上。旭升股份、拓普集團對特斯拉單車價值高,業務佔比高,有直接帶動作用;看好三花智控、宏發股份、銀輪股份等有核心競爭力且同時獲得全球車企訂單的零部件供應商,三花智控的閥泵類產品不單靠特斯拉,也有大眾、戴姆勒、寶馬訂單,短期汽車業務佔比稍低,一旦新能源上量,佔比將提升,估值也會提升,三花智控和銀輪股份都有從零部件供應商升級到系統供應商的潛力。

二、疫情對乘用車供給的影響

2.1、車企不同程度延期復工

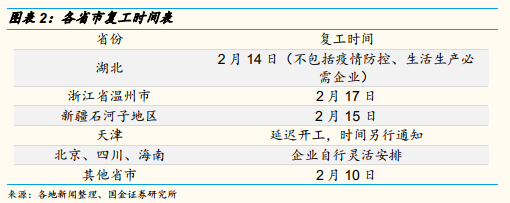

為應對疫情,國務院延長春節假期至2月2日,各省市紛紛發佈延期復工通知。根據乘聯會報告,全國25個汽車生產省市,除新疆外,均發佈了全省或者部分城市的延遲復工通知,全國汽車生產業處於延期復工狀態。根據公告,大多數省市規定復工時間不得早於2月10日,而正常復工時間是1月31日。

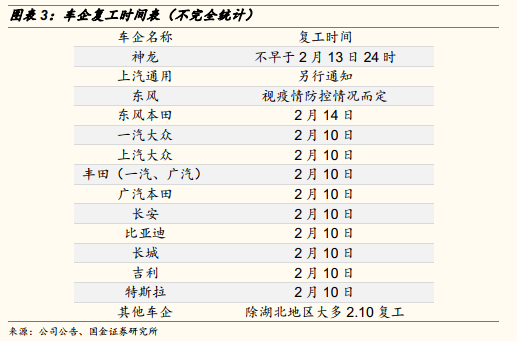

各家車企根據所在地疫情情況制定了不同復工時間表。其中在受疫情影響影響較嚴重的湖北地區,神龍汽車定於2月14日開工,而東風集團則暫時未確定復工時間,需視疫情防控情況而定。特斯拉CFO預計上海工廠Model 3的產量提升將延後1-1.5周,延遲復工將對特斯拉2020年第一季度的盈利情況造成“輕微影響”。其他地區車企大多定於2月10日復工。

除了整車企業之外,汽車零部件企業也延緩復工。詳情參考5.2節湖北地區零部件企業。

2.2、短期供給受延期開工直接影響

今年2月份正常有20個工作日,受疫情影響目前大多數省份是15個工作日,湖北為11個工作日,由於湖北受疫情影響嚴重,各地“封城”尚未解除,員工返回受限,保守估計湖北2月底才能恢復正常生產,而湖北是汽車產業大省,2019年汽車產量224萬輛,對整體產量會造成一定的影響。

根據中汽協產量數據,過去5年第一季度月平均產量與全年平均產量基本一致,假設無疫情情況2020年一季度59個工作日,目前按湖北省40個工作日,其他省份54個工作日計算。其中,春節前16個工作日按正常產量,停工期間產量為0,復產後(湖北24工作日,其他地區38工作日)仍會受員工不能按時返回及短期需求下滑的影響,湖北按正常產量60%,其他地區按85%。按上述條件估算2020年一季度乘用車產量413.9萬輛,同比下降20.8%;2-4季度產量會在疫情結束後逐步恢復甚至存在提升產量的情況,預計全年乘用車產量2014.1萬輛,同比下降5.6%。

三、疫情對乘用車需求的影響

3.1、乘用車短期需求受疫情影響較大

由於短期供給和需求受壓制的核心原因是疫情,目前經銷商、4S店以及消費者活動都受到了疫情的直接影響,從疫情逐步消退到消費者需求恢復需要一定的過程。我們按以下假設對短期需求做測算:

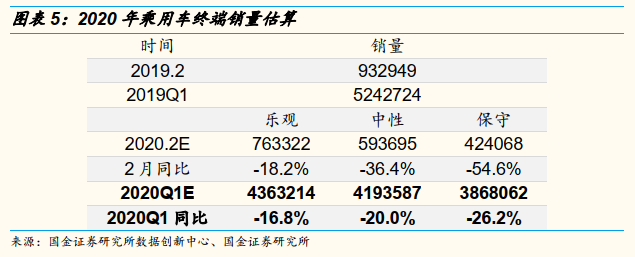

2019年春節為2月5日,2020年為1月25日。今年原本一季度1-3月分別有24、29和31個銷售日,目前分別為23、20和31天。我們假設延期復工銷售日銷量為0,從2月10日到不同條件下需求恢復日期的銷量不同條件下有所區別:樂觀情形下2月剩餘銷售日日均銷量為去年年後的90%;中性情形下2月剩餘銷售日日均銷量為去年的70%;保守情形下2月剩餘銷售日日均銷量為去年的50%,同時3月份日均銷量為去年的90%。

根據測算,我們看到由於銷售日減少及日銷量減少,中性情形2月終端銷量67.9萬輛,同比下降約36%。2020Q1終端銷量,樂觀、中性、保守情形下分別同比下降16.8%、20.01%和26.22%。

3.2覆盤“非典”對汽車中長期銷量的影響

疫情對乘用車需求的中長期影響可以參考2003年“非典”以後的銷量情況,但只是參考核心影響因素,而非照搬結論。

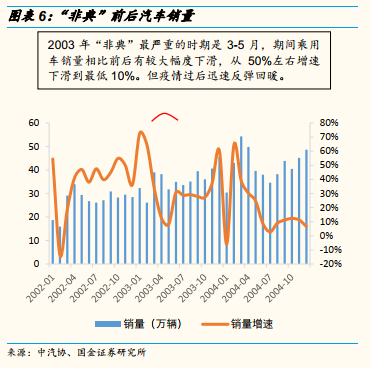

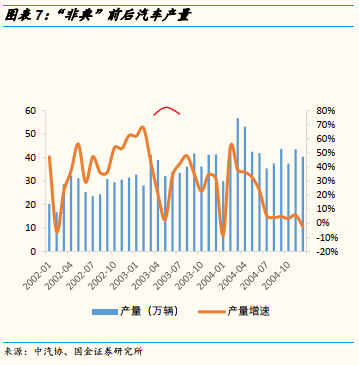

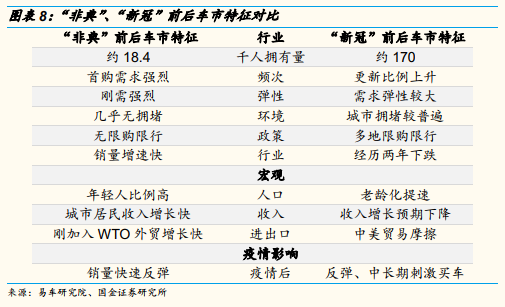

回顧2003年“非典”前後的行業情況,2003年“非典”最嚴重的時期是3-5月,期間乘用車銷量相比前後有較大幅度下滑,從50%左右增速下滑到最低10%。但2003年我國汽車千人擁有量僅18.4輛,限購限行及擁堵情況都尚未出現,人口結構健康,購車主力年輕人首購需求強烈,乘用車行業處於成長期,因此即使3-5月受疫情衝擊,全年銷量增速仍達到33%。

2020年,車市剛經歷2018-2019年連續兩年銷量下降,兩年合計下降約14%,汽車千人擁有量在170輛左右,購車主力年輕人比例下降,限購限行和擁堵現象比較嚴重,乘用車發展逐步進入成熟期。

綜合以上分析,我們認為在中長期(年度),影響乘用車需求的主要是宏觀經濟和行業發展週期因素。2003年乘用車處於成長期,2020年已進入成熟期,本節將利用週期分析法對2020年乘用車所處週期進行分析,並參考3.1節中性情形對全年銷量進行情景分析。

3.3、乘用車週期分析

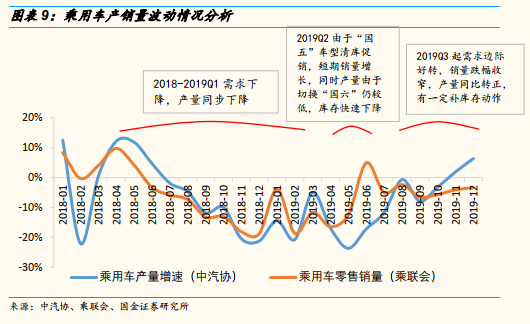

從產銷週期看,2018年以來分為三個階段:

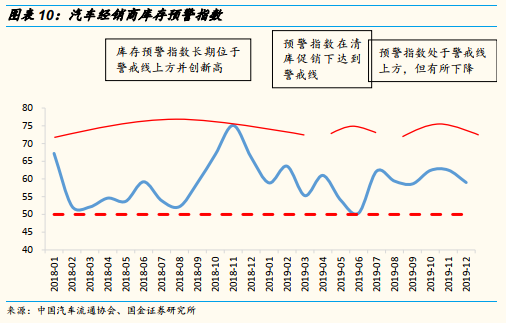

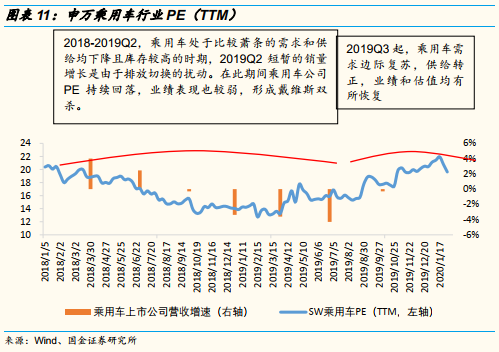

1)2018-2019Q1排除春節影響,乘用車產銷增速從增長10%左右逐步下降到約下滑20%,這個區間內需求下降,生產端也隨之下降,即使如此渠道庫存仍處高位,預警指數持續位於警戒線上方,並創出新高。該階段乘用車行業比較蕭條,上市公司PE持續回落,最低到13倍,營收表現也較弱,形成戴維斯雙殺;

2)2019Q2由於部分地區排放標準切換,“國五”車型清庫促銷,形成短期的銷量增長,最高達到同比增長5%。同時由於切換“國六”標準車企產量較低,銷量大於產量在短期較快速地實現去庫存,渠道預警指數下降達到近50%。但由於促銷降價幅度較大,車企營收利潤並未出現好轉,估值水平維持在較低水平;

3)2019Q3起,乘用車銷量跌幅收窄,需求邊際上有所好轉,產量隨之同比轉正,有一定的補庫存動作。此時經歷較長期去庫存,預警指數雖然仍處於警戒線上方,但有所下降,庫存情況比較健康,營收增速出現轉正拐點,而估值水平也隨之好轉,最高約22倍。

雖然有疫情的短期影響,但由於宏觀經濟情況和行業發展階段並未發展根本變化,因此我們認為中長期會有以下兩點判斷:

1)疫情短期影響主要在一季度,二-四季度會有一定的需求釋放效應,環比增速將恢復,但不如2003年“非典”時期強;

2)2019Q3開始的需求邊際好轉和車企小幅補庫存可能持續,但疊加疫情影響,預計二-四季度銷量將在0增長附近波動,且長期來看,私家車對公共交通形成直接替代,疫情在一定程度上會刺激私家車消費。

3.4、年度銷量測算

在年度的時間跨度,影響乘用車銷量的核心因素是宏觀經濟和居民收入水平。對2020年度銷量測算,沿用3.1節三種情形,並對2-4季度銷量進行情景分析。

參考2003年“非典”後汽車銷量增長有需求反彈和疫情一定程度上促進私家車銷量的因素,二-四季度設置的三種情景分別為2019年基礎上:樂觀:同比下降1%;中性:同比下降2%;保守:同比下降3%。綜合測算結果如下:樂觀情形,2020年乘用車終端銷量2050萬輛,同比下降4.6%;中性情形,銷量2016.8萬輛,同比下降6.1%;保守情形,銷量1967.9萬輛,同比下降8.4%。

四、疫情對於汽車行業營收、利潤影響

4.1、疫情對乘用車行業營收影響

根據2.1節圖表2,車企普遍在2月10日復工,相比正常情況的1月31日,延期9天,佔一季度92天時長的10%左右。同時考慮到即使復工也有員工由於“封城”等政策不能按時到崗,結合2.1節和3.1節對產銷量的測算,我們預計在疫情影響下乘用車企業收入端2020Q1同比下降20%,全年下降5%。

4.2、疫情對乘用車行業利潤影響

疫情對乘用車企業利潤影響在4.1節營收的基礎上主要增加:1)員工工資支出;2)各類折舊攤銷費用兩類因素的影響。其中,員工工資在休假期間(包括延期復工)按2019年的70%計算,各類折舊攤銷費用屬於固定成本,按2019年為基準計算。

由於固定成本無法避免,因此疫情造成的營收下降在利潤端會被放大。根據測算,2020Q1整車企業由於營收下降,不能避免固定成本,並且員工薪酬降幅也有限,此外由於各地政府對企業有減税降費政策,預計降低所得税率9pct,並且可變成本下降3%,綜合以上條件淨利潤預計90.9億元,同比下降31.1%。全年所得税率下降2pct,利潤預計下降13.8%。

疫情對整車企業利潤水平會有較大影響,全年整車企業利潤水平仍需關注疫情結束後的銷量情況。此外,湖北地區的整車企業受影響的時間至少在13天(其他地區為9天),並且即使復工後也需較長時間才能恢復產能,受到的影響比整車企業整體更大。

4.3、疫情對汽車零部件行業營收和利潤影響

疫情對零部件企業營收的影響可參考整車部分,對利潤影響同樣需關注員工工資和各類折舊攤銷費用兩類因素,但結構上與整車有所不同。

相比整車企業,零部件企業雖然淨利率更高,但固定成本比例高得多,因此營收下降對零部件企業的利潤影響會更高。假設零部件企業營收下降10%,延期復工期間職工薪酬為2019Q1的60%,2020Q1零部件企業與整車類似同樣由於營收下滑、固定成本不能避免以及員工薪酬降幅有限,同時也有部分税費減免,所得税減免7pct,可變成本下降18%,淨利潤預計70.6億元,同比下降41.6%。全年所得税減免2pct,可變成本下降1%,淨利潤預計同比下降20.5%。

根據上述測算,零部件企業由於固定成本較高,受營收衝擊的影響更大。特別是處於湖北及規模較小抗風險能力較弱的部分零部件企業,可能由於工資、租金等原因,現金流出現危機,需要通過政府、銀行、企業、供應商、客户等各方協作渡過難關。

五、疫情對乘用車影響-地區維度(湖北地區)

5.1、湖北地區整車企業

據乘聯會統計,2019年湖北省汽車生產量224萬輛,佔全國的8.8%,位列全國第四。而此次疫情湖北省最嚴重,按規定全省各類企業復工時間不得早於2月14日。

武漢是此次疫情“發源地”,並且是湖北乘用車產能集中的地區。其中,響應湖北省的要求,神龍汽車表示正式復工時間不早於2月14日。本田(中國)相關負責人表示,東風本田復工時間暫定為2月14日,此外,東風雷諾、東風乘用車等也都相應推遲了復工時間。

n 據統計,2019年僅武漢市乘用車產能在250萬輛左右(產能與產量直接差異説明部分企業產能利用率不高),該部分產能受疫情影響較大,雖然2月14日復工,但是目前全省均處於“封城”狀態,不論從湖北出發或外省到湖北,一般要求在家“自我隔離”14天,而汽車行業是集中生產的行業在家辦公的替代性較弱,預計疫情對湖北車企生產的影響到2月底才能逐步恢復。

5.2、湖北地區零部件企業

湖北地區有較多汽車零部件工廠,比如偉巴斯特(天窗供應商),江森控(座椅供應商)、TRW(安全氣囊)、馬勒(濾清系統)等,此外博世、德爾福、法雷奧、弗吉亞、偉世通、安波福等國際主流零部件企業也在武漢擁有生產基地。推遲復工在一定程度上影響其他地區工廠的產能,也有一定程度斷供風險。例如2月4日,韓國現代汽車宣佈,由於新型冠狀病毒爆發導致零部件供應中斷,該公司將暫停在韓國的生產,此次停產的主要原因是現代汽車在中國大規模採購的汽車零部件線束出現短缺。據路透社報道,現代汽車在韓國的大部分工廠將從2月7日起全面停產,部分生產線預計將在2月11日或2月12日重新開工。

總結湖北省零部件公司有以下特徵:1)東風系零部件公司在湖北佈局廣泛,需關注東風系車企的供應鏈安全情況;2)從湖北規模較大零部件企業主營業務和股東情況看,配套零部件以內外飾為主(圖中標藍色為內外飾相關公司);其他與對應整車廠關係緊密的零部件企業及整車會受延期開工影響,核心零部件在湖北地區的佈局有限。

六、疫情發展情況

6.1、新型冠狀病毒感染的肺炎疫情發展情況

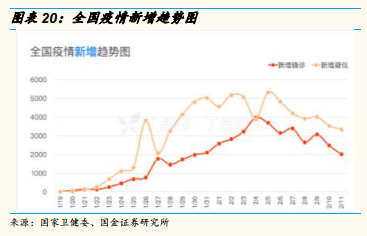

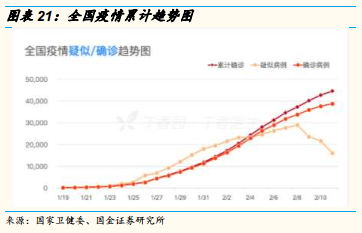

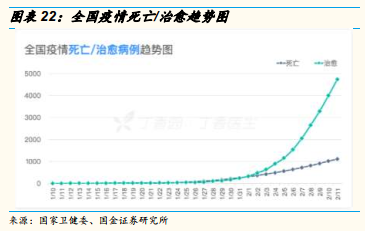

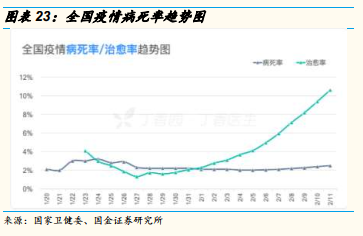

截止2月12日15時,新型冠狀病毒感染的肺炎合計確診44747例,疑似16067例,死亡1115例,治癒4807例。從新增趨勢上看,新增確診和疑似病例已呈現顯著放緩趨勢。從死亡、治癒趨勢圖看,治癒病例呈加速增長趨勢,已遠超死亡病例,全國和湖北病死率均保持平穩,大多數指標有向好趨勢。但仍需關注“返工潮”影響下一二線和其他人口流入多的城市新增病例。

6.2、疫情發展展望

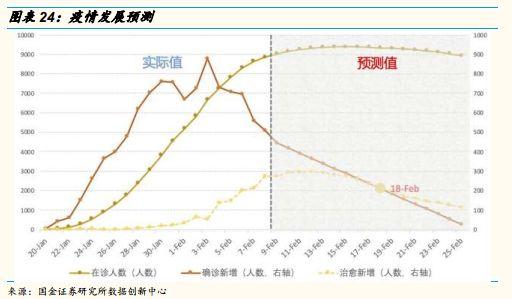

根據國金證券研究所數據創新中心報告,有以下主要結論:

1、疫情發展:2 月 18 日左右,全國(不含湖北)單日新增治癒人數將超過單日新增確診人數,即在診人數見頂。湖北單日新增確診人數大概率已經見頂,但是湖北醫療資源嚴重匱乏,高位反覆可能仍將持續一定時間。

2、下階段關注重點:一線城市的城市功能的恢復進度。使用“人口恢復率”、“交通恢復率”和“基本生活恢復率”指標測算城市功能的恢復進度,一線城市中北京承擔首都功能,“交通恢復率”較高。其餘各城市各項指標在 15%-30%區間,回升趨勢較弱。表明城市功能的恢復較緩慢。

3、經濟影響:預計疫情拖累2020Q1GDP增長約1.0個百分點,全年0.3個百分點。分一、二、三產業看,對工業生產的負向影響較大。8個工作日推遲導致第二產業增加值增速損失13%;疫情影響下,2020Q1第二產業增加值當季同比減少0.75%;估算工業生產將對2020Q1實際GDP產生0.3個百分點的負向影響,但考慮到逆週期政策對衝0.1%,負面影響減少至0.2%。

六、投資建議

整車方面,在疫情影響下,短期產銷不樂觀,中長期可能刺激私家車消費,對公共交通形成替代。乘用車企方面需關注競爭格局,東風本田近半產能在湖北,受影響較大。由於廣本較多車型與東本是“姊妹”關係,從而可能獲得更多資源和需求,並且廣汽部分日系車型今年上半年更新國六新款,同時需關注新GS4銷量能否降低自主品牌虧損。建議關注廣汽集團(H)、吉利汽車、長城汽車。

零部件方面建議關注三個主要方向:1)有日系德系或自主龍頭客户,維持大客户保證營收和利潤。建議關注華域汽車、敏實集團、福耀玻璃;2)向新能源、輕量化、汽車電子發展,建議關注星宇股份、伯特利、愛柯迪、德賽西威;3)特斯拉產業鏈。特斯拉加州工廠MODEL Y正在量產爬坡,預計一季度末交付,年中3+Y達到50萬產能。上海工廠明年預計3+Y產量在30萬輛。旭升股份、拓普集團對特斯拉單車價值高,業務佔比高,有直接帶動作用。同時看好三花智控、宏發股份等,三花的閥泵產品不單靠特斯拉,也有大眾、戴姆勒、寶馬訂單,短期汽車業務佔比稍低,一旦新能源上量,佔比將提升,估值也會提升。三花和銀輪股份都有從零部件供應商升級到系統供應商的潛力。

七、風險提示

宏觀經濟增速放緩,汽車消費需求下降,產銷量低於預期風險。當前我國經濟面對複雜的國內外形勢,與美國貿易摩擦存在較大不確定性,國內宏觀經濟下行壓力較大,需求端壓力明顯,可能帶來汽車銷量增長大幅低於預期。

疫情控制不及預期。雖然目前新增確診和疑似病例有放緩趨勢,但隨着返程高峯的臨近,人員流動加快,疫情發展不排除出現反覆,可能拉長對汽車產業鏈產銷的影響時間。

補貼政策擾動,新能源汽車產銷量大幅低於預期。2020 年補貼政策尚未落地,可能導致 2020 年新能源汽車產銷量大幅低於預期。

供應鏈子行業競爭加劇。車市持續低迷,整車企業競爭壓力傳導至零部件,帶來供應鏈公司的壓價超預期,影響公司盈利。

各地鼓勵汽車消費政策細則實施效果不確定性風險。隨着先前購置税優惠政策退去,新的刺激尚存在不確定性,在於政策細則的不確定以及實施效果的不確定性。

More Content