A股市場農藥板塊再度走強。截至收盤板塊指數漲2.79%。農曆新年以來除2月3日首個交易日跳空大跌9.88%外,近9個交易日板塊指數僅一日下行,其餘7個交易日均錄得陽線。至今累計漲幅為5.32%,已修復新年首日疫情引致暴跌的負面影響。

板塊個股方面,長青股份漲停,中農立華、輝豐股份、諾普信、雅本化學跟漲且漲幅均超7%。

(圖源:同花順)

消息面上,農業農村部辦公廳昨日發佈關於印發《2020年農藥管理工作要點》的通知。文件指出,鼓勵企業兼併重組,退出一批競爭力弱的小農藥企業;積極穩妥推進高毒農藥淘汰。

另一方面,去年東非在10到12月之間集中暴雨,充足的降水及適宜的地面環境"孕育" 大量蝗蟲,並在今年1月份引發東非"25年來最嚴重"的大蝗災。最新至2月10日,蝗蟲已進入印度拉賈斯坦和古吉拉特兩個邦。未來若蝗蟲進一步進入若開山脈,則緬甸、泰國,甚至中國雲南省都會受到一定影響。

多重因素影響之下,今年國內農藥產業將何去何從呢?

春耕+蝗災,行業或迎來需求景氣週期

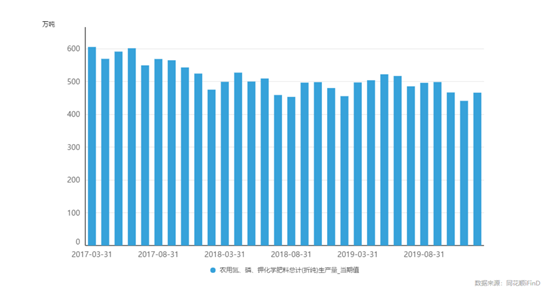

進入2月份之後,農業亦進入傳統的春耕期。化肥農藥行業的需求具有季節性,需求變化主要取決於耕種時間及農作物生長週期等因素。一般而言,春耕對化肥產品的需求會增大。統計過去三年氮磷鉀化肥產量可發現,其產能一般在三至六月份達到當年峯值。

而今年三月份,儘管有疫情一定程度的影響,但春耕對化肥農藥的需求大體不變,農藥生產亦將進入需求年內的需求景氣週期。

(圖源:同花順iFinD)

而近期非洲蝗災預期會刺激農藥產品需求上升。單就肯尼亞而言,該次蝗災是地區70年來最嚴重蝗災。據聯合國統計,本次蝗災涉及蝗蟲數量已超千億,一天便可吞噬3400萬人的糧食。該次蝗災將刺激非洲地區市場對殺蟲劑等農藥的需求。

如上文所述,未來蝗災不排除進入中國。即使蝗災最終未進入中國,亦可能使農作物工作者提高防範,加大對殺蟲劑及殺菌劑的儲備。

最後,農業部昨日頒發的《2020年農藥管理工作要點》主要提出三方面要求。其一是鼓勵兼併重組,農藥行業集中度有望繼續提升。當前國內約有1700家農藥生產商,市場較為分散。2015年至2018年期間,農藥行業CR20由44.22%提升至54.98%。但全球而言,18年農藥行業的CR20為86.63%。按照《要點》指引,未來行業集中度還將持續提升。

其二則是嚴控農藥登記。去年國內批准登記農藥總數為264個,同比下滑62%。新政下,農藥登記數量將得到控制,企業登記時將充分考慮過國內外市場,並做足規劃,一定程度上有利於競爭趨向有序。

其三就是淘汰高毒農藥。《要點》要求在未來五年內分期分批淘汰現存的 10 種高毒農藥。按該政策,未來農藥產品將會向高效低毒發展,一定程度上亦會倒逼農藥生產商的創新能力及技術水平提高。

總體而言,根據《要點》提出的以上三點要求,當前農藥行業創新研發較高的龍頭企業受惠更大,並有望通過兼併重組擴大經營規模。

行業龍頭標的有哪些?

農藥行業與製藥行業有一定相似之處,其產業鏈的中游主要亦包括中間體、原藥及製劑三個環節,而下游則分為農業應用及非農業應用兩個領域。

與製藥行業相似,農藥生產商同樣對技術依賴較高,存在研發投入大、週期長、風險大及成功率低等問題。

就最終成品製劑而言,農藥產品主要分為三類,按去年全球農藥銷售額計算,除草劑約佔一半,而除蟲劑及殺蟲劑各佔剩餘約25%。去年銷售過億農藥有64種,當中除草劑有29種,殺蟲劑18種,殺菌劑15種;銷售超過2億的農產品則有28種,其中除草劑佔14種,殺蟲劑有6種,殺菌劑有8種。

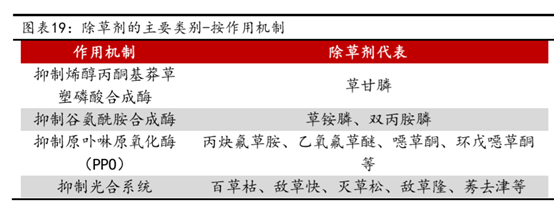

除草劑方面,按照作用機制劃分,除草劑可分為抑制烯醇丙酮基莽草塑磷酸合 成酶、抑制谷氨醯胺合成酶、抑制原卟啉原氧化酶(PPO)、抑制光合系統、抑制乙酰類酶合成、破壞合成激素、抑制細胞分裂、抑制微管組裝、抑制類胡蘿蔔素合成等類別,對應的代表除草劑產品分別為草甘膦、草銨膦、雙丙銨膦、百草枯、敵草快、早草胺等。

(圖源:萬聯證券研報)

按照2016年銷售額計算,草甘膦的銷售額為44.08億美元,佔當年除草劑銷售額的21.12%。因產品廣譜除草性能及高性比等優勢,未來草甘膦或將繼續為最暢銷除草劑單品。而之後的除草劑則分別為草銨膦、硝磺草酮及百草枯,該三種除草劑的銷售額均位於6至7億美元範圍內。

值得一提的是,草銨膦、麥草畏、丙炔氟草胺由於具有低毒、高效、及特異除草性能優勢,其11至16年複合增速分別為10.8%、8.4%及19.3%。其未來或將擁有較大市場。

對應龍頭方面,按全球產能統計,草甘膦國內產能最高的五家廠商分別為興發集團、樂山福華、新安化工、江山股份及好收成韋恩,對應產能分別為18、12、8、7及7萬噸。當中上市公司有興發集團、新安化工、江山股份。

草銨膦的龍頭上市廠商則包括利爾化學、輝豐股份;麥草畏的龍頭上市廠商則有揚農化工、長青股份及瀚葉股份。

殺菌劑方面,從作用方式劃分,可分為保護性及內吸性殺菌劑。保護性殺菌劑在植物體外或體表直接與病原體接觸,殺死或抑制病原菌。內吸性殺菌劑則在用於作物的某一部位後被作物吸收,並運輸至相應部位發生作用。

該領域而言,利民股份為國內保護性殺菌劑龍頭,旗下代森錳鋅產能35000噸/年、百菌清產能3萬噸/年、硝磺草酮產能1000噸/年、阿維菌產能300噸/年、草銨膦產能1500噸/年產能。

廣信股份則為國內多菌靈(內吸性殺菌劑產品之一)龍頭,當前擁有草甘膦2萬噸/年、敵草隆1萬噸/年、多菌靈1.8萬噸/年、甲基硫菌靈0.6萬噸/年、3吡唑醚菌酯000噸/年、噁唑菌酮1200 噸/年、光氣4萬噸/年產能。

殺蟲劑方面,海利爾是國內吡蟲啉行業龍頭,公司兼具製劑與原藥產能,形成中間體-原藥-製劑一體化產業鏈;揚農化工則是國內殺蟲劑行業龍頭,公司擁有國內規模最大、配套最全的擬除蟲菊酯產業鏈。

據揚農化工2018 年年報,公司有各類菊酯產能超過8000 噸,配套 5000 噸賁亭酸甲酯,殺蟲劑業務佔2017 年營收約50%。

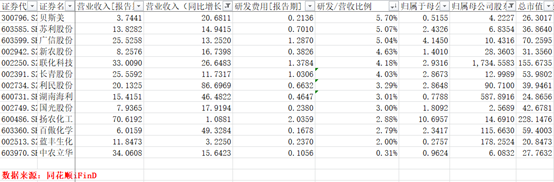

基本面方面,按最新去年第三季業績報告統計,農藥板塊中營收/淨利潤同比均出現增長共有13家。按期內研發費用佔營收比例排列,比例高於3%的公司有9家,分別為貝斯美、蘇利股份、廣信股份、新農股份、聯化科技、長青股份、利民股份、湖南海利、國光股份。而揚農化工為研發投入最高的個股,前三季共投入2億研發費用。

而在此基本面較為理想且研發投入相對較高的板塊個股中,揚農化工、廣信股份、長青股份分別為農藥分領域產品的龍頭公司,在政策及週期性景氣度提高的情況下,該三家公司更值得關注。

More Content