昨晚,滷製品巨頭周黑鴨發佈一則讓吃貨“心碎”的歇業公告。其在公告中表示,為積極配合疫情防控工作及確保僱員及顧客的健康與安全,不同區域部分門店已經暫停營業,截止公告日期,全國共有約1000間門店暫時停業。

但出人意料的是,面對千家門店歇業的負面消息,今日該公司的股價不跌反漲。截止發稿其股價上漲3.32%至4.05港元,最新總市值為96.5億港元。

(行情來源:富途)

一般來説,企業關閉門店如此大的消息,通常會致使股價下跌,但到了周黑鴨這裏情況卻反了。

具體而言,周黑鴨在公告中透露了幾層意思:一方面為積極配合疫情防控工作及確保僱員及顧客的健康與安全,公司不得不暫時停業1000間門店;另一方面基於近期事件的影響,集團積極調動華北及華南生產中心的產能(集團於華北、華中及華南共設有三個生產中心),目前集團整體產能充足、生產活動正常。

此外,該公司還表示其一貫堅持從原材料採購到銷售端的高標準食品安全管控措施,全程監控,各環節安全可控;集團所有產品均為100%的包裝產品,極大的降低了運輸和售賣過程中的污染風險。

而或許正是以上這些歇業初衷,讓投資者們看到了一家大企業應有的責任和擔當。除此之外,也有投資者表示,“周黑鴨股價已跌到合理估值,是時候買入了”。

但撇開這兩層意思來看,暫時關閉1000家門店,對於周黑鴨的營運水平來説,那可能是一個比較沉重的打擊。

一

進入2020年,一場“新冠”疫情席捲了全國,其分佈之廣,影響之深,遠甚於當年的“非典”。諸多行業受疫情影響嚴重,首當其衝的便是服務業,比如餐飲、酒旅、娛樂等細分行業。

現階段來看,這場疫情對居民最直接的影響是:一是導致外出減少,居家防護成不可避免的常態;二是居民對食品安全更加重視。而上述居民行為的變化,也將導致食品飲料行業不同細分子行業不同渠道銷售受到不同的影響——例如,居民外出減少將直接導致餐飲消費、便利店消費和專賣店消費減少;而對食品安全的重視,將導致非包裝類的暴露產品消費減少。

從細分品類來看,受肺炎疫情負面影響較大的有:受餐飲負面影響的有酒類消費(主要是白酒,一季度是白酒消費旺季)、軟飲料、調味品和速凍火鍋料食品;受便利店流通渠道負面影響的有烘焙麪包類產品和定量裝為主的休閒食品,以及專賣店銷售為主的休閒食品。

在這其中,街邊店隨機消費減少的休閒滷製品等店受到的影響尤甚,而對於處於疫區中心——湖北的周黑鴨來説,帶來的負面影響更是不可比擬的。

就目前來看,這場疫情將給周黑鴨帶來以下幾個方面比較大的衝擊:

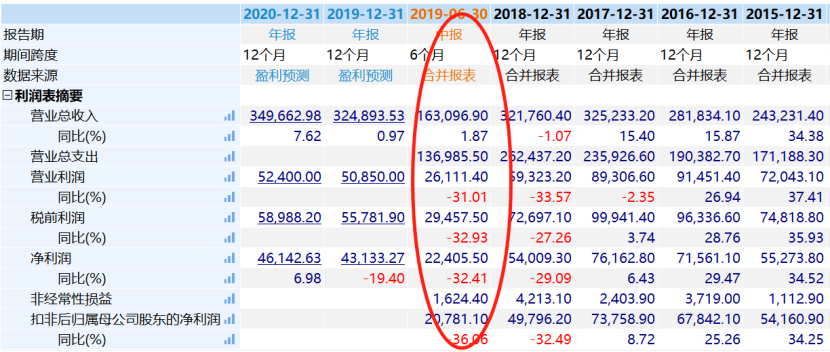

一是,短期關閉1000家門店的舉動,將會給周黑鴨業績復甦造成一定的壓力。2019年8月,周黑鴨發佈了2019年的中期財報,不料卻是上市以來業績最差的一次——期內實現營業收入16.26億元,同比微增1.8%;淨利潤2.24億元,同比下滑32.53%。這次業績下滑給該公司帶來了一定衝擊,隨後不久該公司便公佈了業績復甦藍圖:

“即在商業模式方面,新增特許經營體系,與原有直營體系結合滲透市場;探索多元化渠道,適應消費者用户習慣,增強線上線下便利性;以及搭建新品管理體系,建設持續產品創新能力。”

然而時至今日,復甦藍圖還未發力,便遭到了疫情這一“攔路虎”的阻攔。由此,對於周黑鴨來説,業績復甦的路恐怕要比之前設想的還要難走許多。

二是,受疫情的影響,周黑鴨股價短期之內不可避免地會受到一定衝擊。從盤面上來看,自疫情蔓延以來,周黑鴨股價便一直處於震盪下行之中。2020年1月2日,周黑鴨的股價報於5.6港元,截止今日發稿,其股價僅4字出頭,期間跌幅累近28%。

(行情來源:wind)

而除此之外,周黑鴨遭受的股價壓力不止於此。2019年3月,周黑鴨遭做空機構Emerson Analytics做空質疑業績真實性,並稱該股只值2.4港元。隨後周黑鴨發佈澄清公告並停牌。但做空機構仍繼續狙擊,直指澄清公告錯誤百出,緊接着周黑鴨再次否認。

但不幸的是,在與做空機構較量一番後,周黑鴨的股價開始下行。沒多久到了8月份,該股價又因為中期業績下滑的厲害,股價開始“一蹶不振”。就目前而言,周黑鴨市值僅剩下97億港元(約87億元),而同行絕味食品市值高達239億元。

二

當然,疫情之下,對於食品飲料行業而言,大部分研究機構傳達出來的意思大致是“風物長宜放眼量,不懼疫情遮望眼”,即指受疫情影響,消費需求或有所延後,短期影響切實存在,但眼光放長遠點來看,消費需求仍舊存在,不改行業長期景氣。

這樣的道理,同樣適用於周黑鴨身上。

不過,對於周黑鴨而言,目前主要的問題還是出在自身經營模式上。眾所周知,周黑鴨是十分依賴自營的經營模式的,其前身為2002年周富裕在武漢創辦的休閒滷製品店,自創辦以來,周黑鴨堅持直營的經營模式已長達17年。

但沒想到的是,2019年中期業績大幅下滑,恰好暴露了直營模式的弊端。

據2019年中期財報顯示,該公司實現營收16.25億元,同比微增1.8%,歸屬於上市公司淨利潤2.24億元,同比下降32.4%。其中,周黑鴨在財報中解釋稱:“利潤下滑主要是受到門店經營利潤率下跌、原材料成本上漲導致毛利率減少、部分工廠投產帶來折舊及能耗等成本上升、門店租金增長等因素影響。”

(數據來源:wind)

其中,“原材料成本上漲”這一點似乎只能説明周黑鴨的“技不如人”。

周黑鴨的主要原材料是生鴨,基本都從上游供應商那裏採購得來。今年以來,生鴨價格的不斷上漲也的確造成了成本上漲,絕味和煌上煌也都在財報中提到了生鴨價格上漲導致毛利率下降這一點,但其實2019年上半年絕味食品和煌上煌的營收及淨利潤皆實現增長。

對此,外界將周黑鴨業績下滑的主要原因歸在門店的運營模式上。對照絕味和煌上煌的門店數量來看,截至2019年上半年,絕味食品在全國共開設了10598家門店(不含港澳台地區);而煌上煌預計到2019年底門店數量將達到4000家左右,上半年新增門店436家;而周黑鴨截至2019年上半年僅為1255家。

對此,有行業人士分析稱,在直營模式下,不利於企業快速擴張佔領市場。具體來看,直營模式下,店面的管理和盈虧均由公司統一負責,雖然能較好保持統一品牌形象,無需與加盟商進行利潤分成可獲取高溢價和高毛利,但公司的擴張速度會遠不如加盟模式,其經營更加重資產化,投入與產出時間差較長,不利於快速擴張佔領市場。

除此之外,直營模式相對於加盟這種運營模式,成本支出大幅增加。據悉,絕味和煌上煌採取的是加盟為主,自營為輔的運營模式,這樣做能在節約成本的情況下讓品牌在短期內得到最大範圍地擴張,而周黑鴨選擇的直營模式,每新開一家直營店從房租、水電、人工、設備、培訓等各個方面全都需要周黑鴨自己負擔,這其中耗費的人力、物力、財力,勢必佔據高額的成本。

種種跡象表明,在同質化競爭激烈的滷製品行業中,大筆投入堅持直營一定程度上真的拖累了周黑鴨的業績表現。

至此,在2019年中期業績下滑之後,讓周黑鴨意識到了直營經營模式的弊端,從2019年下半年開始便開始大刀闊斧改革,啟動特許經營,將商業模式升級為直營+特許經營模式。

但沒想到的是,在如今的疫情影響之下,門店大量關閉或許將增加了周黑鴨的運營壓力。此外,對於身處疫區中心的它而言,其十分依賴的直營模式恐怕會更加無用武之地,這估計是周黑鴨怎麼也想不到的“新式危機”。

結語

綜合上述,可以看出,當前的周黑鴨遭遇的打擊可能會比我們想象的還要嚴重。一方面,由於身處疫源區,短期受到的衝擊十分大(羣眾閉門不出已成常態),能否全年消化這個衝擊還很難説。另一方面,本身業績增長也存有隱憂,落後其它兩大滷製龍頭企業。

在這其中,筆者覺得尼采的有一句話很適合當下周黑鴨的境遇——“那些殺不死我的,必將使我變得更強大”。的確如此,經此一戰之後,周黑鴨或許更能深切認識到公司經營模式的缺陷,調整策略再出發。

More Content