2月11日,A股“喝酒”行情再現,白酒板塊整體上漲2.51%,排在市場前列,板塊內的青青稞酒(002646.SZ)大漲6.11%領漲板塊,瀘州老窖(000568.SZ)、老白乾酒(600559.SH)漲超4%,五糧液(000858.SZ)、貴州茅台(600519.SH)則分別上漲了3.02%、2.95%。

實際上,白酒板塊今日的上漲延續了最近幾個交易日的上漲趨勢,而在此輪趨勢之前,該板塊指數受疫情的影響曾在2月3日以及2月4日大跌12.25%。

(圖片來源:同花順)

值得注意的是,節後大跌以來,北上資金很多時候都在大肆加倉白酒板塊的龍頭。

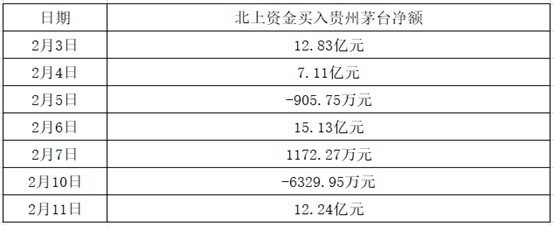

以貴州茅台為例,2月3日大跌當天,北上資金重金抄底,淨買入茅台12.83億元;2月4日至7日期間,北上資金的淨買入額分別為7.11億元、-905.75萬元、15.13億元、1172.27萬元;2月10日以及2月11日的淨買入額則是-6329.95萬元、12.24億元。

(數據來源:東方財富網)

另外,北上資金在2月4日至2月7日期間分別淨買入五糧液2.78億元、4.5億元、-7029.35萬元、-1113.56萬元;2月10日及2月11日期間則分別淨買入1.83億元、8300.79萬元。

從上述數據不難發現,對於A股市場的白酒龍頭,北上資金基本是處於持續流入的狀態,這也是白酒板塊能持續上漲的一大動力。

不過,雖然北上資金在持續流入白酒板塊,但是此次的肺炎疫情短期內確實影響到了白酒行業的經營狀況。

畢竟,歷年來的春節假期期間均是白酒消費的旺季。但此次受疫情的影響,全國大多數地方為了疫情的防控要求不走親戚、不聚餐,這對白酒在春節期間的消費產生了很大影響。

另外,肺炎疫情對於GDP增長有所衝擊,自然會影響經濟活動,商務聚會也必然降到冰點。

西部證券研究人員指出,受此次疫情影響,除夕之後白酒動銷平淡,商超幾乎無人光顧,許多煙酒店停業,酒店餐飲消費停滯。考慮到春節旺季銷量佔全年銷量的35%至40%(名酒投放比例會低一些),除夕後銷售佔春節期間銷售的比重為20%-30%,預計疫情影響將影響全年白酒銷量的10%。

另外,相較於2003年非典疫情爆發時點在2003Q2(2季度是白酒銷售傳統淡季),由於本輪疫情爆發時間是在2020Q1(1季度是白酒銷售傳統旺季),所以本輪疫情對白酒行業的衝擊相對偏大。由於20Q1經銷商回款和出貨大部分在春節前已完成,預計疫情影響在20Q1部分反映,在20Q2集中體現。

值得一提的是,在疫情防控期間,各大白酒企業紛紛出台了相應的政策。

例如,貴州茅台提出2020年的工作,要堅持“計劃不變、任務不減、指標不調”,切實為貴州經濟社會發展做貢獻。近期,要圍繞“雙過半”,優化方案計劃,堅定不移補齊欠賬、完成任務。

另外,該公司在會議上表示,全年,只要生產經營指標向好,在符合國家政策的前提下,“員工收入不會減少”。

五糧液則連續召開多次專題會議、濃香系列酒會議,透露元旦春節期間全面完成旺季銷售目標,推動全年營收保持兩位數以上的增長;瀘州老窖提出“戰略不變、目標不變、任務不變”;牛欄山提出“將保持目標不變、市場應變的策略”,顯示應對市場的底氣和抗風險能力。

此外,古井貢酒、郎酒、今世緣、勁牌等多家酒企也直面客觀影響,相應推出詳細的針對性措施。

而一些券商機構針對白酒行業後市也紛紛發表了自己的看法:

西部證券的研報指出,近期貴州茅台、五糧液和瀘州老窖紛紛定調20年既定目標不變、計劃不變,頭部企業抗風險、穩增長的能力顯現;另外,低端光瓶酒春節動銷佔比低,疫情將加速龍頭牛欄山份額提升,疫情影響下短期估值回調帶來優質龍頭的佈局良機。

東吳證券的研究人員則認為,分價格帶看,100元-300元價位段產品或受影響最大,光瓶酒和高端酒受影響最小。

另外,由於疫情主要對以宴席及親朋聚飲贈禮為主要消費場景的次高端及地產酒產生影響,該券商認為渠道管理能力突出的龍頭酒企在協調廠商關係,穩定渠道利潤方面具備實力,疫後有望多策齊下幫助渠道及終端消化庫存,並對競品形成擠壓從而提升份額。

中信建投的研報則顯示,春節期間由於嚴格防控措施直接影響餐飲、聚會等消費場景,白酒動銷(庫存消化)陷於停滯,預計將影響二季度庫存消化和後續動銷。行業需求受疫情影響(封城、禁止聚餐、鼓勵大家居家不出門),短期需求受到一定的壓制,但並非需求消失,只是延遲消費(婚宴、宴請等),未來隨着疫情解除,可能存在爆發性報復消費。

More Content