2月10日,受全國復工預期刺激,水泥板塊漲幅強勢。截至收盤,水泥板塊全線飄紅,四川金頂、福建水泥、冀東水泥、華新水泥多股漲停,寧夏建材和萬年青漲超7%,塔牌集團、西部建設、海螺水泥等個股則大幅跟漲。

(行情來源:同花順)

從消息面上來看,今日水泥股大漲主要是受復工預期和疫情緩和等消息刺激。

一方面,昨日工信部印發《關於應對新型冠狀病毒肺炎疫情幫助中小企業復工復產共渡難關有關工作的通知》,明確將採取全力保障企業有序復工復產等六方面20條措施;另一方面,全國非湖北地區的新增病例已經6日下滑,從2月3日以來一路下降,890、731、707、696、558、509,直至2月9日444,降幅達到50%。

在這其中,基建相關板塊的復工時間更是在2月8日定了下來。具體而言,交通運輸部8日發佈通知稱,要求在做好新型冠狀病毒感染肺炎疫情防控工作的同時,統籌抓好加快公路水運工程復工開工建設——公路水運工程除湖北省和其他疫情防控任務較重地區外,氣候條件符合施工要求的,原則上應在2020年2月15日前做好復工準備,力爭2月20日前復工。

而受以上相關消息刺激,建材水泥板塊在今日便掀起了上漲熱潮。

水泥行業或率先迎來反彈?

據相關研報數據顯示,截止2月2日國內23個省份及直轄市計劃於2月10號復工,但由於疫情仍處於爆發期,10號完全復工的概率仍比較小,各地仍將繼續靈活處理復工時間。與此同時,隨着全國非湖北地區確診及疑似新增病例已經連續多日下滑,疫情的影響或將逐漸回落。

在這個背景之下,水泥作為早週期品種,疫情一旦緩解,水泥整個行業或將可以率先實現反彈。

具體而言,一方面是當前下游下游需求尚未啟動,同時受到交通管制的影響,企業產銷基本停滯,價格調整無意義基本保持穩定,而受制於庫容的壓力,多數生產線下週仍將處於錯峯生產階段,供給端仍可控。

另一方面,若隨着疫情緩解,下游復工啟動,而水泥作為最先啟動的週期品或率先迎來修復,價格隨着需求恢復而上漲,同時Q1為行業需求淡季,疫情影響或有限,壓制的需求完全可以在Q2-Q4追趕回來,全年需求無憂。

覆盤2003年非典對水泥板塊影響,或許更能窺出水泥行業的反彈優勢。

具體回顧03年2-5月SARS期間,全國水泥產量增速僅在5月份下滑到6.7%,6月份隨即回補增速達22.4%,在地產新開工29%的增速下,水泥全年產量增速達14.2%。由此可知,疫情對於水泥行業全年影響有限,水泥全年產量增速仍實現了穩健的增長。

而需要指出的是,相比於此前爆發於3-6月的非典,此輪疫情爆發處於春節附近的水泥淡季,由此現今的水泥板塊的反彈則相對2003年非典更加容易。而如果此輪疫情能夠在2月9日復工前得到初步控制,則就全國範圍而言,疫情對於水泥的旺季啟動的影響也將較為有限。

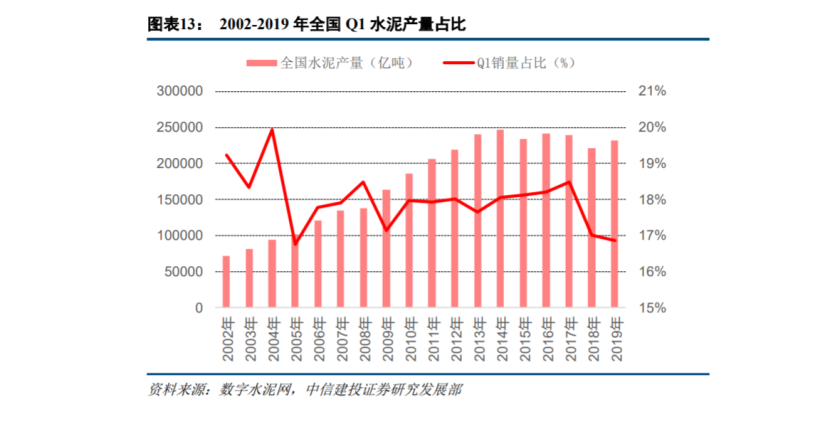

而展望未來半年,今年有極大的可能將與2018-2019年一季度情況類似(春節在2月導致需求延後),2018年-2019年Q1全國水泥產量佔比均為17%左右,可以推斷出一季度疫情對全年生產影響不大;如疫情延續到3-4月份,下游開工需求仍無需擔心,2020年將是基建加碼的一年,需求將通過二三季度的趕工來補償。

(數據來源:wind)

除此之外,覆盤2019年全國各區水泥價格走勢,華東和中南在四季度因為需求的集中釋放,水泥價格大幅提升,因此需求的壓縮更有利於水泥價格的反彈。

綜合上述,可以看出,基建加碼、需求集中釋放以及疫情發生在淡季等因素或將使水泥行業受疫情整體影響有限,從而可以在復工潮下率先迎來反彈。

相關概念股有哪些?

需要指出的是,不少券商機構認為經過此輪迴調後,目前主要水泥企業估值均已回落至6-8倍,安全邊際已經較高,因此具有核心競爭力的龍頭標的仍然有中長期投資價值,而其餘建材企業也已經具有較為良好的配置價值。

結合相關券商研報來看,以下水泥龍頭企業或將率先迎來反彈機遇,具體如下:

海螺水泥(600585.SH):該公司主要從事水泥及商品熟料的生產和銷售。2018年實現營業收入1,284.03億元,較上年同期增長70.50%;歸屬於上市公司股東的淨利潤為298.14億元,較上年同期增長88.05%。2019年前三季度營業收入1108億元,同比增長42.37%;歸屬於上市公司股東的淨利潤238億元,同比增長14.96%。

冀東水泥(000401.SZ):該公司集水泥、混凝土、砂石骨料、幹混砂漿、外加劑、環保、耐火材料、物流、礦粉等為一體。2018年營收為308.49億元,同比增長22.57%;淨利為14.83億元,同比增長194%。2019年前三季度實現營業收入262.54億元,同比增長16%;歸屬於上市公司股東的淨利潤24.70億元,同比增長35.96%。

華新水泥(600801.SH):該公司是集水泥、混凝土、骨料、環保處置、裝備製造及EPC工程、高新建材等業務的全球化建材集團。2018年營業總收入274.66億元,同比增長31.48%;淨利潤51.81億元,同比增長149.39%。2019年前三季度營業收入225億元,同比增長18.02%;歸屬於上市公司股東的淨利潤48.4億元,同比增長41.99%。

萬年青(000789.SZ):該公司是全國較早採用國產新型幹法水泥工藝線的廠家。2018年營業收入102億元,同比增長43.89%;歸屬於上市公司股東的淨利潤11.4億元,同比增長145.89%。2019年前三季度營業收入73.4億元,同比增長4.61%;歸屬於上市公司股東的淨利潤9.09億元,同比增長4.24%。

不過,雖然水泥板塊有望率先實現反彈,但也需要警惕疫情持續時間超預期、環保限產弱於預期等其他系統性風險影響,而一旦上述風險因素成為“現實”,或將導致水泥行業基本面有所惡化。

More Content