作者 厚揚

數據支持勾股大數據

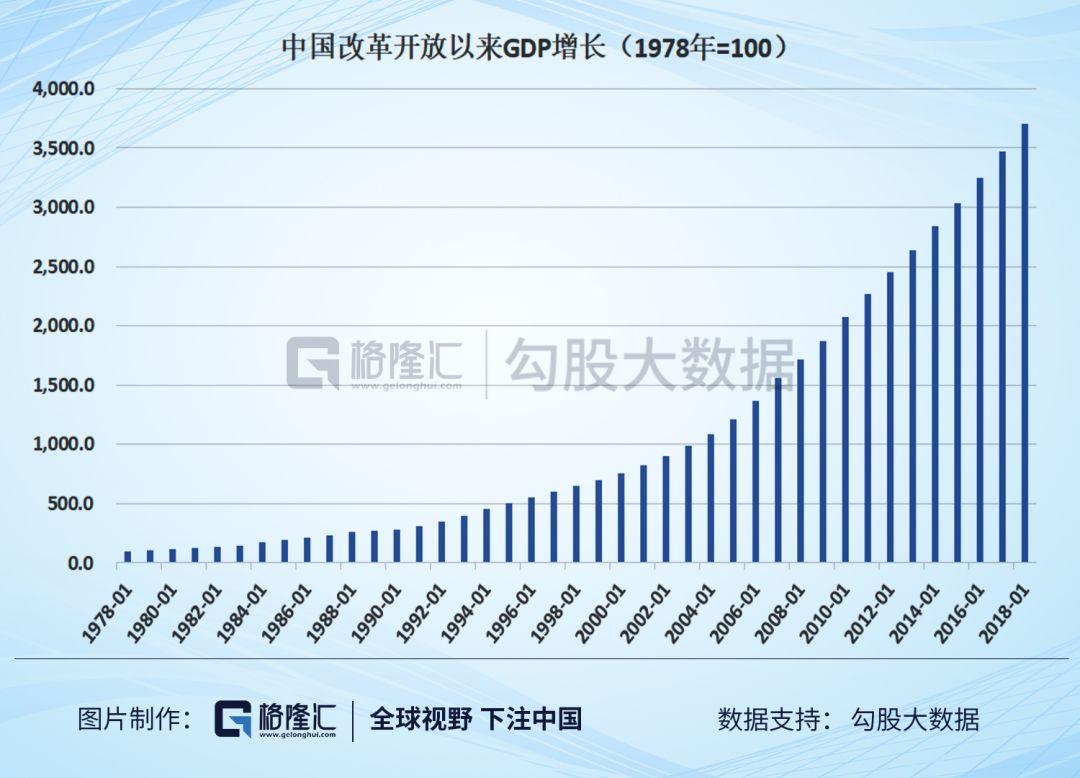

編者按:時勢造英雄,連巴菲特都説,"他在恰當的時間出生在一個好地方(美國),抽中了卵巢彩票(經濟上升週期)。"毫無疑問,1978年改革開放以來,中國的國運毫無疑問處在一個劇烈的上升週期,期間也許偶有波動,但大勢勢不可擋,巨大的動能在短暫的時間中迸發出來,創造財富的效率也是世所罕見。

不管是美股指數百年新高給我們的啟示錄,還是A股過去三年的表現,都明白無誤地告訴我們,投資思路必須改變。投資就是下注國運。投資者在下注中國未來國運的時候,必須選擇代表未來發展的頭部公司。

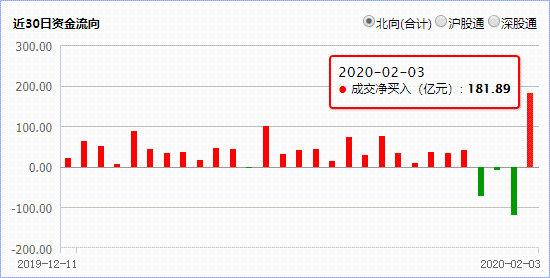

2020年2月3日,受疫情衝擊,A股全線大跌,上證指數跌幅高達7.72%,3212只股票跌停。然而對於資本市場而言,這既是危機也是機遇,當日北上資金流入182億,創歷史新高。而北上資金“買買買”的,自然也是A股市場的中國核心資產。

因此,疫情雖然肆虐,但仍要堅信中國的未來。下注中國,下注核心資產,與偉大的公司一起成長,一起變富。

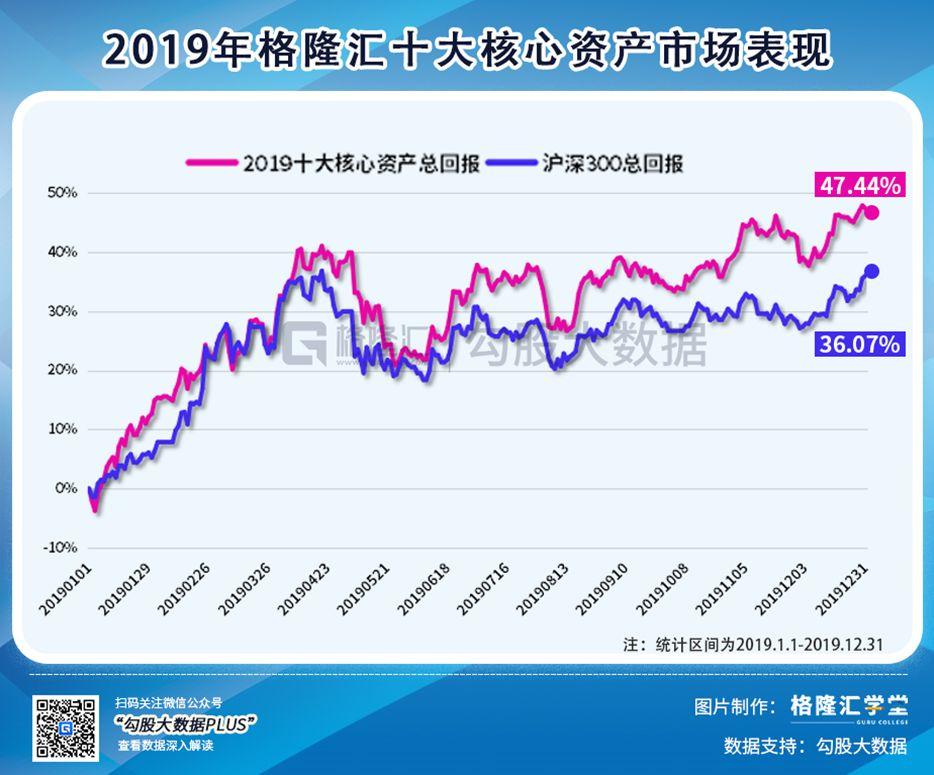

讓我們先回顧格隆匯2019年十大核心資產的表現。2019年十大核心資產的全年回報率為47.44%,大幅跑贏了基準指數(滬深300指數,36.07%)。

就個股而言,2019年入選"十大核心資產"的股票有7只跑贏上證綜指(22.30%),全部跑贏恆生指數(9.07%)。

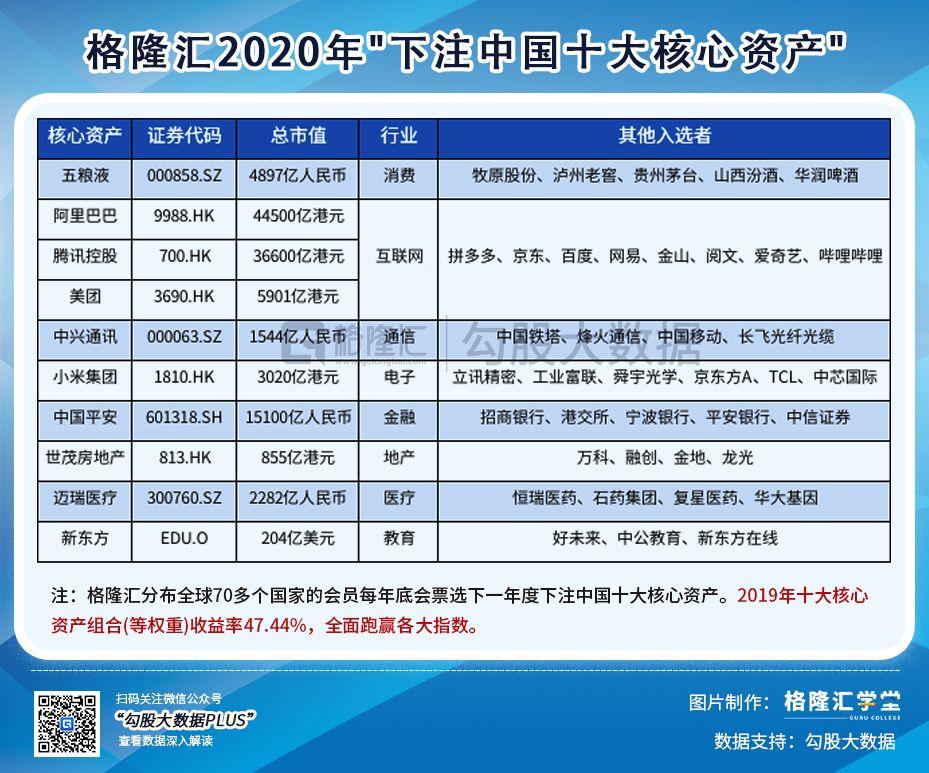

2020年,格隆匯依託遍佈全球近70個國家的數千萬會員優勢,於去年底啟動了這次歷時一個多月的"下注中國"全球票選。最後經過數百萬的有效投票統計,挑選出了2020年度十大下注中國核心資產。

今天,我們就來説説“格隆匯2020年下注中國十大核心資產”的第十隻股票——邁瑞醫療。

1

入選核心資產的邏輯

今年的榜單,第一次納入了醫療器械公司,而非製藥企業。從2018年到2019年,醫藥行業發生了新的改革,談判目錄、帶量採購、輔藥目錄、分級診療等一系列的政策快速推進,逐步落地,醫藥行業也迎來全新的面貌,新的遊戲需要有新的規則,投資邏輯也在相應的作出調整。

2019年是醫藥行業輕裝上陣的一年。2018年底申萬醫藥行業指數僅5500點,對應PE(TTM)僅23.5倍,估值也在底部位置。2019年開年後,第一季度強勢反彈,後小幅調整後再次迎來上攻趨勢,申萬醫藥行業指數2019年全年上漲36.85%,PE(TTM)約37倍左右,均處中上位置。近期,因為新型冠狀病毒的來襲,帶動醫藥板塊再次走牛,年初至今,申萬醫藥行業指數上漲10.93%,PE(TTM)達到約40倍左右,接近高位。

2020年不再是輕裝上陣,所以依然面臨挑戰,帶量集採逐步變為常態化,醫院銷售排名較前的西藥通用名品種都有被納入的風險在,大品種不管是自費還是醫保支付的,劑型是口服還是注射製劑的,通過一致性評價且滿3家藥企的都有望由國家醫保局統一進行集採,而不適用國採的,也可能會被地方納入,仿製藥格局的轉變是明顯的,藥品商業週期的縮短,同時銷售模式、盈利模式都有了相應的轉變。相應的,醫保結構重整後,將仿製藥的佔用釋放出來,專利創新藥就有望在獲批後快速被納入醫保,專利創新藥的銷量就有望快速放量,向歐美市場趨近,在上市後5~7年達到銷售額頂峯。

在結構性分化,政策持續調整下,選擇更偏向於穩健型。金融教會你的並不是賺錢,而是控制風險。大環境變動下龍頭的確定性更強,原本恆瑞醫藥、愛爾眼科、中國生物製藥等龍頭企業都在考量的範圍內,但是恆瑞在高估值下今年依然存在風險性,注射劑集採有可能會在今年推出,而恆瑞很多仿製藥都是注射劑,一旦推出進行,對於公司來説存在一定的降價壓力。愛爾眼科屬消費性質,目前依然享受政策利好,國家近視防控戰略、防盲治盲等政策都在加速落地,使得民眾的用眼健康意識在日益提高,而先進的醫療技術應用也在同時不斷擴大,醫療消費升級在不斷的前進,大環境下給了很好的空間,且公司新收購醫院已經開始實現盈利,將進入業績釋放期,盈利水平還有很大的提升空間。但是因為受到年初的新冠影響,居民居家,對Q1的業績或有所影響。

入選的邏輯離不開“確定性”和“增長性”,在政策不確定時,醫療器械就是醫藥行業配資的一個選擇,邁瑞醫療恰好符合這兩點。首先確定性上,因為器械相對於藥品,更依賴於供應商,只要上游的器件具備合格,且推出低端類產品的壁壘不高,那麼對於龍頭企業來説,銷售網絡已經較為全面,推新品的速度會非常的快。公司的三大類產品增速穩步增長,傳統業務保證現金流,在研新品或併購新品提供額外增量。另外,在政策上,因為器械和藥品的不同,器械主要是以醫院為單位進行招採,所以有科室打包供應的特色在,邁瑞作為龍頭企業,產品線已經覆蓋手術室、檢驗科、影像科等,協同效應明顯。分級診療政策還在持續推進,分級診療將促使基層市場的擴容,而基層對於醫療設備的需求是巨大的,2014年起,中國醫學裝備協會共組織過5批優秀國產醫療器械遴選工作,入選品種在各地基層醫院的招採中可享受傾斜,而邁瑞的血球分析儀、生化儀、超聲、麻醉劑、呼吸機、化學發光儀等都在其中。國內器械的大方向上,鼓勵國產替代進口,在這個大浪潮中,將會獲益。

2

基本面

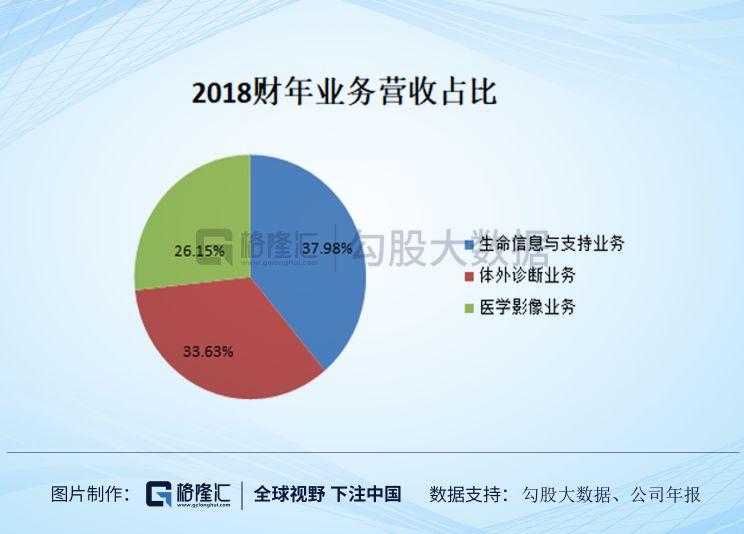

邁瑞醫療是1991年成立,2006年登陸紐交所,2016年完成私有化退市,2018年10月登陸A股創業板。業務線主要分為三大板塊,生命信息與支持、體外診斷和醫學影像,此外在佈局內鏡等外科產品。

生命信息與支持是公司的起家板塊,也是至目前為止,營收佔比最大的板塊,包括監護儀、麻醉機、除顫儀、燈牀塔等產品,以2018年年報的數據,營收佔比達到37.98%。作為邁瑞最早建立的業務板塊,在公司成立的第二年(1992年)就推出了第一款監護儀產品MET-503A血氧飽和度監護儀,隨後至2000年左右擴充產品線,逐步推出麻醉機、除顫儀等。1998年時,公司開始將業務板塊擴展至IVD體外診斷領域,推出了第一款三分類血球分析儀,2003年開始涉足生化檢測領域,直到2013年推出了化學發光產品。體外診斷業務主要就是包括血液細胞分析儀、化學發光免疫檢測、生化分析儀、凝血分析儀、尿液分析儀、糖化紅血蛋白儀、流式細胞儀、微生物診斷儀及各項試劑,可以為終端實驗室、診所、醫院提供一站式的自動化或半自動化的體外診斷服務,而其中其實試劑才是營收的大頭,隨着化學發光產品的體量提升的較快,整個板塊的營收也在不斷攀升,整個板塊以2018年年報數據佔到總營收的33.63%。醫學影像板塊主要以超聲類為主(彩超、黑白超),其他產品還包括數字X射線成像系統等等,以2018年的年報數據,佔到總營收的26.15%,

(1)生命信息與支持業務

生命信息與支持業務是公司的主打產品線,知名度偏高,聲譽較強,這一板塊業務包括了監護儀、除顫儀、麻醉機、呼吸機、心電圖機、手術牀、手術燈、吊塔吊橋、輸注泵、以及手術室/重症監護室(OR/ICU)整體解決方案等。2018財年這個板塊共錄得營收52.24 億元,同比增長23.32%,佔總營收的37.98%;2019H1實現營收32.26億元,同比增長24.44%,佔總收入的39.3%,2019年中期板塊毛利率達到24.44%,同比下降1.32個百分比,預計主要是因為海外銷售佔比提升所導致。

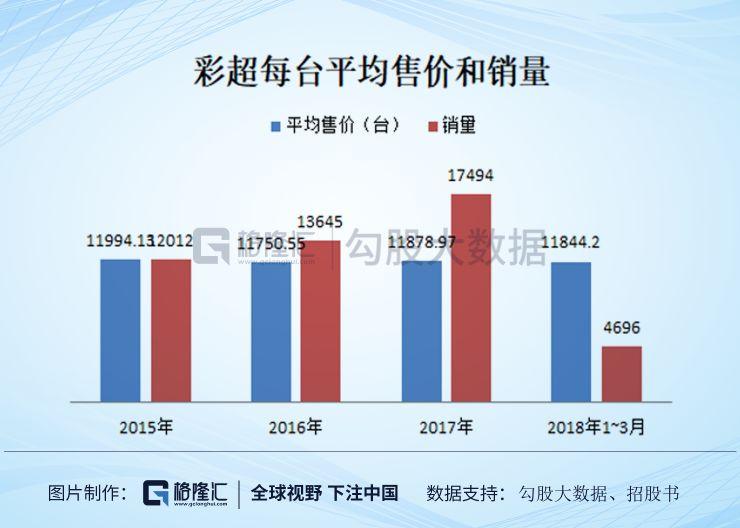

招股書和年報裏沒有各產品的營收情況,按招股書裏2017年的數據做下估計,2017年監護儀的平均售價約為1.19萬元/台,銷量13.63萬台,營收約為16.2億元,佔這個版塊營收的38.25%。

監護儀主要的競爭對手是飛利浦和通用電氣(GE),但邁瑞目前在國內基本已經沒有競爭對手了。邁瑞從1998年推出了第一台便攜式多參數監護儀PM9000,2006年推出第一台全信息監護儀Beneview T8,2016年推出了高端系列Benevision N系列,目前監護儀系列包括了Benevision N(高端)、Beneview T(中高端)、IPM(中低端)、uMEC(低端)、iMEC(低端)、Vital Sign(低端)等,基本實現全覆蓋。以2017年全球的市場份額來看,前三分別為飛利浦(38%)、GE(26%)、邁瑞(10%),國際上還是以飛利浦和GE為主,國內以邁瑞為主(邁瑞國內市場份額2017年達到64.8%),邁瑞的Benevision N高端系列不比飛利浦的同高端系列差,而邁瑞高端線的推出,相比較其他國內的監護儀企業,大大提高了毛利率和收入(因為國內其他的競爭對手如寶萊特、理邦均以中低端為主)。監護儀是邁瑞的看家業務板塊,業績的保障,像GE這樣的大企業,監護儀是個很小的板塊,不會耗費大量的精力在做新產品的革新,所以邁瑞在國際上也有望突破趕超飛利浦和GE。

麻醉機主要是通過機械的迴路將麻醉藥物送入患者的肺泡中,形成麻醉藥氣體,再彌散到血液中傳入中樞神經,進而產生抑制作用,即麻醉的效果。邁瑞的麻醉劑系列包括A系列(高端)、WATO系列、麻醉蒸發器系列,麻醉機的主要競爭對手是德爾格和通用電氣GE,邁瑞在國內的市場份額排在第三。三級醫院以兩家外企為主,邁瑞主打中低端市場(二級及以下醫院),A系列高端產品的推出就是想進入三級醫院。生命信息與支持業務板塊,隨着近幾年高端產品的推出,毛利率提升顯著,從60.07%(2015年)提升至65.71%(2018年)。

(2)IVD業務

第二大板塊是體外診斷業務,包括血液細胞分析儀、化學發光免疫檢測、生化分析儀、凝血分析儀、尿液分析儀、糖化紅血蛋白儀、流式細胞儀、微生物診斷儀及各項試劑,因為試劑的佔比高,試劑的毛利率達到78%左右,提升整體板塊毛利率(儀器在53%左右),佔比近年來基本保持穩定。隨着近年來,國內IVD市場規模的擴大,每年市場增幅達到15%~20%。2019H1實現營收28.45億元,同比增長22.48%,佔總收入的34.7%,2019年中期板塊毛利率為22.48%,同比下降2.34個百分比。

體外診斷業務中血球基本佔到一半,生化分析佔到1/3,剩餘的儀器和配套試劑的銷量中以化學發光免疫檢測為主。血液分析儀主要是對紅細胞、白細胞等進行檢測和分析,這個市場的產品比較成熟和飽和了,國內市場規模在50億左右,日本希森美康和邁瑞為主導(邁瑞27%左右,希森美康47%左右),三級醫院還是以進口品牌為主,但是目前邁瑞的產品跟進口品牌質量上無大的差別,所以高端系列有望進入三級醫院實現國產替代進口。

生化分析類產品,國內同質化嚴重且分散,競爭對手包括羅氏(國內市場份額第一)、貝克曼(國內市場份額第二),邁瑞排在第三,但是國內市場比較分散,生化是IVD中發展最早的,所以國產替代進口路徑走的也是最快的,前幾大廠商都在10%左右的市場份額,邁瑞在7%左右,差距並不大,進口還是以高端儀器為主,邁瑞發展的也比較快,目前國內能研發生產單機檢測2000速生化分析儀的也僅有邁瑞一家。但生化競爭格局不好,因為發展的較早,國產企業的競爭也很激烈,且與外企並沒有太大的成本的優勢,出口也很難,所以邁瑞對生化的策略是,將發光、免疫一起做,提供整體的解決方案。

(3)醫學影像

2013年邁瑞收購了Zonare開始進軍高端超聲影像市場,2015年第一台高端彩超Resona-7推出市場。目前超聲類系列基本實現低中高端的全覆蓋,包括台式彩超Resona7(高端)、DC-80/70/60/8(中高端)、DC-N2/30/39(中低端);台式黑白超聲DP系列(低端);便攜式彩超TE7/M9/Z5/Z6/M7系列(中低端);便攜式黑白超聲DP系列(低端);數字X射線成像DigiEye系列和移動數字X射線成像MobiEye系列。2019年上半年公司推出了一系列覆蓋高中低端的台式和便攜彩超產品,但同期影像市場整體比較平淡,2019H1板塊實現營收19.74億元,同比增長12.51%,佔總收入的24.1%;毛利率達到68.05%,同比下降4.08個百分點,主要是因為設備的集採以及中低端佔比較高。

超聲系列中,高端機佔比不算高,僅20%左右,中端偏多,應超過40%,中低端目前還是佔到大部分。按2018年醫招採的資料,市級公立醫院(三甲為主)GE的份額達到21.73%,飛利浦20.48%,邁瑞14.7%,前三跟後面拉開距離(第四日立阿洛卡7.38%),2015年高端彩超系列Resona7上市後,市場滲透還是比較快的,有打破外企在高端市場的壟斷。2018年縣級公立醫院中,邁瑞排在第三(佔到17.78%),鄉鎮級社區衞生院中邁瑞排在第一(佔到34.02%),遠高於第二的GE(13.55%)。在超聲系列,中低端的產品偏多,隨着分級診療的推進,基層下沉邁瑞的優勢會更加顯著。

3

2020年看點

目前,公司公佈的2019年業績預告,預計實現營收158.2~171.9億元(同比增長15%~25%),歸母淨利潤44.6~48.4億元(同比增長20%-30%),非經常性損益6600萬,扣非後歸母淨利潤增長20%~30%,依然保持了一個穩步增長的趨勢。分產品線來看,預計生命信息與支持板塊保持20%以上的增長,其中監護儀的高端系列有較高的增長;體外診斷板塊中,預計化學發光480速機器因為有良好的口碑以及公司完善的渠道優勢在,預計新裝機量會超於預期;醫學影像板塊因為行業整體較平穩,公司產品線基本做到高中低的全覆蓋,高端R系列進入快速增長期,帶動板塊的兩位數增長。

2019年,公司在生命信息與支持板塊推出了HYPERVISOR X 亞重症中央站、腹腔鏡氣腹機、光學硬管腹腔鏡等新產品;在體外診斷板塊推出了BS-2000M 全自動生化分析儀(M2)、CL-6000i M2 全自動化學發光免疫分析儀,腫瘤、甲功、貧血、肝纖等生化免疫試劑產品,以及國內首條全自動檢測模塊流水線的M6000 整合生化、免疫、血液、凝血四大自主檢測系統;醫學影像板塊,新推出了台式彩超 DC-80 X-Insight 版(中高端)、新便攜彩超 Z50/Z60(低端) 及新黑白超 DP50 專家版、台式彩超 DC-30 V2.0 版(低端),此外公司還在佈局心臟彩超的研發,此板塊逐步向可視細分彩超方向發展。

2020年,除了成熟產品穩步增長以及分級診療的逐步下沉帶來增量外,新產品也開始投入市場,且早已佈局的高端產品線逐步加速擴張,化學發光產品中包括CL-6000i M2 全自動化學發光免疫分析儀也有望迅速裝機釋放業績。2020年有望將2019年推出的國內首條全自動檢測模塊流水線的M6000 整合生化、免疫、血液、凝血四大自主檢測系統安裝數條於市場。

在近期的抗新冠疫情中,邁瑞醫療的監護全線設備春節無休進行趕工,火神山醫院的設備裝機中,公司總計裝機約1800台,其中輸注泵1000台、監護儀560台,呼吸機230台。此次包括北京都有重啟“小湯山”計劃,目前國內約20個省份近60家在建的臨時醫院,武漢的火神山、雷神山醫院,以及北京及深圳的在建醫院牀位數均超過1000張,其餘也有幾百張牀位的需求,對於監護全線設備、血球試劑、及移動DR的需求量大,待疫情過後,各地有望加強重症科室的建設,公司的產品線將有望受益於其中。

4

小結

在大環境下,醫療器械是醫藥行業很好的一個配資選擇。不管在政策紅利下,還是基本面上,邁瑞都具有顯著的優勢,產品不斷優化及升級帶來成本優勢逐步體現,新品推出開始帶來業績的釋放,高端產品的放量帶來結構上的優化。在抗新冠中,邁瑞也起到的龍頭企業該擔當起的責任,疫情中及疫情後對於重症科室的產品線包括監護全線設備等都有望迎來新的增量。確定性和增長性相結合下,邁瑞2020年的表現依然值得期待。

歡迎在格隆匯APP公眾號主界面左下角菜單欄中選擇“下注中國”-“核心資產”查看“格隆匯2020下注中國十大核心資產”的全部股票及精彩分析。

More Content