作者:天風證券研究所傳媒&通信團隊

“通信+遊戲”雙主業戰略,佔據5G基礎建設、應用兩端,有望長期受益

公司堅持“信息技術+移動遊戲”雙主業戰略。其中:1)在信息技術領域,公司為通信運營商、政企類客户提供規劃設計服務,同時積極拓展系統集成、軟件平台開發等各項智慧城市數字賦能業務,未來有望充分受益5G持續規模建設;2)在移動遊戲領域,公司堅持“精品遊戲+知名IP”戰略,從事遊戲IP運營、研發及發行業務,重點發力海外市場,旗下游戲產品遍及中國、韓國、日本、東南亞等多個地區,隨着新款遊戲上線及海外地區發行,未來有望持續向好。整體看,公司規劃設計和手遊的雙主業結構,佔據5G基礎建設、應用兩端,有望長期受益。

通信:受益5G規模建設,有望迎來新一輪增長契機

2020 年 5G 將開始進入大規模建設階段,網絡規劃設計需求隨着 5G 投資增長而持續釋放,在去年底中國移動網絡規劃設計的招標已落地,網絡規劃設計行業伴隨 5G 將開啟向上景氣週期。一方面,公司擴大了通信規劃設計業務的規模,受益於 5G 規劃設計集採,同時份額還有望提升;另一方面,規劃業務從運營商市場擴大到“數字中國”等政企數字化領域,並加強與央企、地方國企的合作,業務從規劃設計延伸至 EPC及後期運營,將快速提升業務規模和業務質量,公司通信信息業務有望迎來新一輪增長和可持續發展契機。

遊戲:“精品遊戲+知名IP”戰略,重點發力海外,應用有望再迎機會

公司2019年對上海駿夢、成都摩奇卡卡計提商譽約6.75億元,遊戲業務將輕裝上陣,隨着5G進入規模覆蓋階段,應用和內容端機會也逐步顯現。

1)上海駿夢遊戲獲得韓國Gravity獨家授權,IP運營能力強,已推出《仙境傳説RO:復興》、《仙境傳説RO:守護永恆的愛》和《天天打波利》三款手遊,隨着國內版號放開,已發行遊戲提供穩定業績流水。2)公司海外推廣經驗豐富,且不受政策影響,預計2020年公司將繼續加大海外市場投放(圍繞RO的全球性IP,心動網絡、自研、歡樂互娛的RO精品系列繼續投放海外市場),開闢業績新增點。3)公司授權歡樂互娛開發的《Ro愛如初見》已簽約騰訊,由騰訊獨家代理髮行,預計未來將增厚流水;4)自研《仙境傳説RO:新世代的誕生》上線在即,值得期待。我們認為,隨着行業回暖,公司已做好充分準備,遊戲業務有望再迎發展良機。

盈利預測和估值:

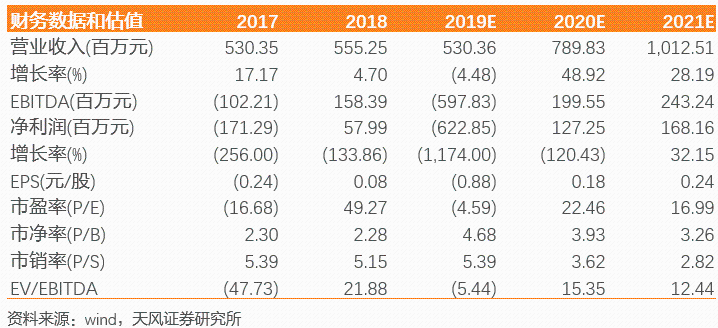

19年公司大幅計提商譽,卸下包袱後,網絡規劃設計和手遊業務佔據5G基礎建設、應用兩端,長期受益,有望迎來新一輪增長契機,預計公司2019-2021年淨利潤為-6.22億、1.27億和1.68億元,對應2020-2021年PE估值分別為22x、17x,目標價為4.8元/股,首次覆蓋,給予“增持”評級。

風險提示:

遊戲業務海外拓展不及預期,通信項目集採價格競爭激烈,遊戲行業受監管影響、商譽減值等風險

1. 通信服務+手遊雙主業,5G基礎建設、應用兩端長期受益

公司起步於為中國移動、中國聯通、中國電信等通信運營商提供通信網絡建設技術服務,主營業務是為通信運營商、政府、大企業提供網絡建設方案、規劃、設計、建設管理及業務支撐。2015年初,公司通過併購上海駿夢網絡科技有限公司,進入遊戲行業,開啟文化消費新業務;2016年底,併購成都摩奇卡卡科技有限責任公司,夯實遊戲業務,擴大文化消費供給能力。公司及關聯企業主要作品有《秦時明月》、《仙境傳説:復興》、《新大主宰》、《長安十二時辰》、《三生三世十里桃花》等。

目前,公司經營圍繞“信息技術+移動遊戲”雙主業戰略。其中:1)在信息技術領域,公司為通信運營商、政企類客户提供規劃設計服務,同時積極拓展系統集成、軟件平台開發等各項智慧城市數字賦能業務,未來有望充分受益5G持續規模建設;2)在移動遊戲領域,公司堅持“精品遊戲+知名IP”戰略,從事遊戲IP運營、研發及發行業務,重點發力海外市場,旗下游戲產品遍及中國、韓國、日本、東南亞等多個地區,隨着新款遊戲上線及海外地區發行,未來有望持續向好。整體看,公司設計規劃和手遊的雙主業結構,佔據5G基礎建設、應用兩端,有望長期受益。

1.1. 股權結構穩定,業務佈局清晰

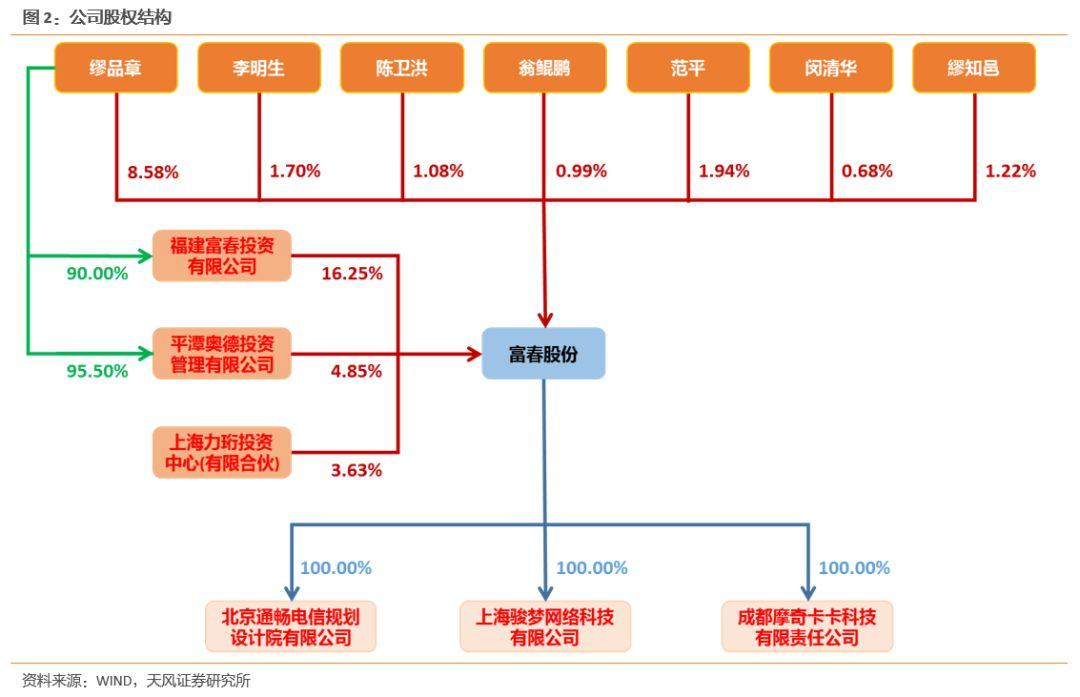

公司第一大股東為福建富春投資有限公司(持股上市公司16.25%),第三大股東為平潭奧德投資管理有限公司(持股上市公司4.85%)。公司董事長繆品章為公司實際控制人,其直接持股上市公司8.58%,同時分別持股富春投資、平潭奧德投資90%和95.5%,合計持股上市公司30.9%(據1月11日減持公告),其餘持股較為分散,主要為高管、財務投資者等。

公司雙主業戰略由不同公司獨立承擔業務,其中母公司富春股份及其全資子公司北京通暢電信規劃設計院主要服務於國內三大通信運營商的通信網絡建設和政企的專網建設;另外,全資子公司上海駿夢和成都摩奇卡卡主營移動遊戲,並通過戰略合作及參投等方式,將業務延展至網絡文學、有聲聽讀、動漫二次元、影視製作等。

1.2. 卸下包袱,輕裝上陣迎5G時代

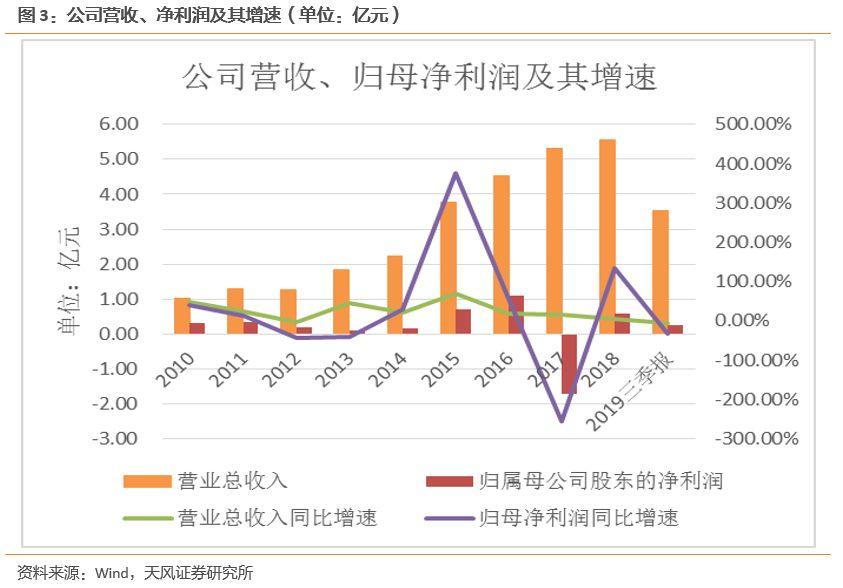

公司2018年營收5.55億元,同比增長4.7%,2010-2018年收入複合增速為23.43%,其中2015年和2016年因收購上海駿夢、成都摩奇卡卡有並表效應,但是2013年營收大幅增長45.4%,受益於4G建設早週期的規劃設計需求增長。

公司2018年實現歸母淨利潤5800萬元,同比扭虧。其中2017年虧損1.7億元,主要繫上海駿夢未實現承諾業績,計提較大額度商譽減值所致。

公司發佈了2019年業績預告,預計2019年虧損6.25億-6.2億元,主要源於:1)遊戲業務收入、利潤不達預期,對上海駿夢、成都摩奇卡卡計提商譽約6.75億元,結合公允價值損失及原交易對手方可能收回的補償應收款,該部分對公司淨利潤的影響約-5.46 億元;2)此前圍繞泛娛樂產業投資佈局,預計部分股權投資減值約0.43億元;3)2019 年非經常性損益對公司當期淨利潤的影響金額約為1.31億元。

公司2018年商譽為9.1億元,此次大幅計提商譽,將有利於公司提升資產質量,卸下包袱輕鬆上陣,保證後期公司持續健康發展。

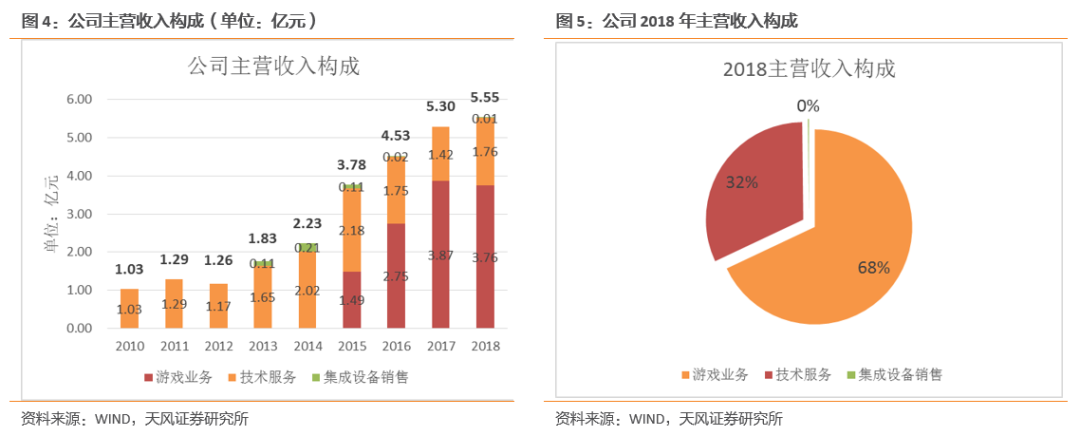

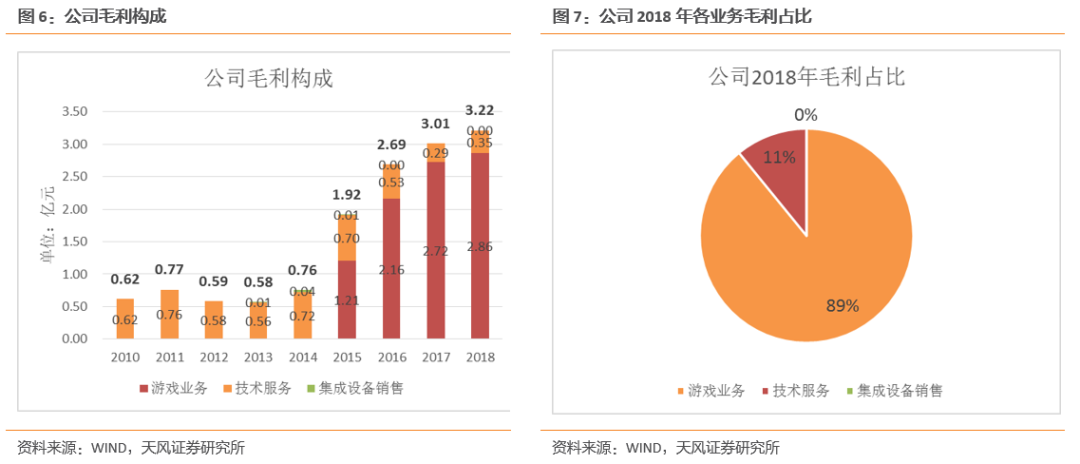

從收入構成看,2015年以前通信技術服務業務為公司主要收入來源,自2015年外延發展切入移動遊戲業務,移動遊戲營收佔比持續提升。2018年遊戲業務佔公司營收比例68%,技術服務營收佔比32%。

從毛利貢獻看,2015年以前以通信技術服務為公司利潤主要來源,切入遊戲業務之後,遊戲毛利貢獻已大幅超過技術服務,其中2018年公司的遊戲業務毛利貢獻佔比89%,技術服務佔比11%。

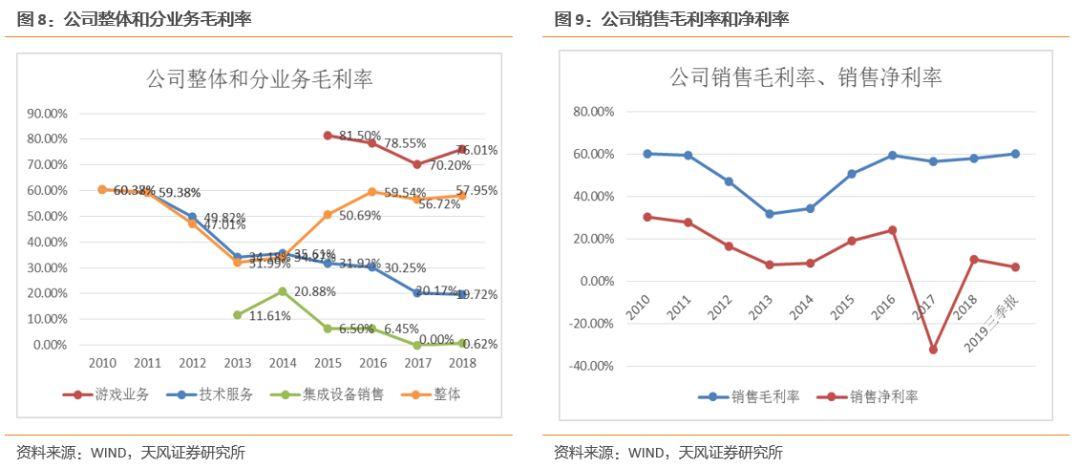

從業務盈利能力看,公司近幾年毛利率呈穩中略升趨勢,但淨利率從2016年的24.3%,下降至2018年的10.41%,主要系拓展市場導致銷售費用增加,同時資產減值損失計提較大。我們認為,隨着公司新增遊戲上線,以及擴大海外地區發行,同時網絡規劃設計業務受益5G大規模建設,公司19年大幅計提商譽之後,未來將輕裝上陣,迎來較好發展窗口,有望持續健康快速增長。

1.3. 戰略清晰,通信+手遊有望再迎增長契機

經過此前的轉型和整合,公司戰略已然清晰,聚焦通信服務和遊戲,公司規劃設計、手遊業務佔據5G基礎建設、應用兩端,長期受益。其中已發行遊戲保證穩定現金流,同時新增遊戲上線以及擴張海外地區發行將成為公司增長新引擎;另外,通信規劃設計業務擴大規模份額有望提升,將受益5G建設再迎增長契機。

2. 網絡規劃——5G先行者,迎來發展

2020年5G網絡開始進入大規模建設階段,網絡規劃設計屬於網絡工程建設的核心環節,其需求隨着5G投資增長而持續釋放。一方面,公司擴大了通信規劃設計業務的規模,開始受益於5G規劃設計集採,同時份額還有望進一步提升;另一方面,規劃業務從運營商市場擴大到市政工程、“數字中國”,並且依託中電集團的市場優勢,業務從前端規劃設計延伸至EPC總包,將快速提升業務規模。公司網絡規劃業務有望伴隨5G建設迎來新一輪增長契機。

2.1. 行業將進入向上景氣週期

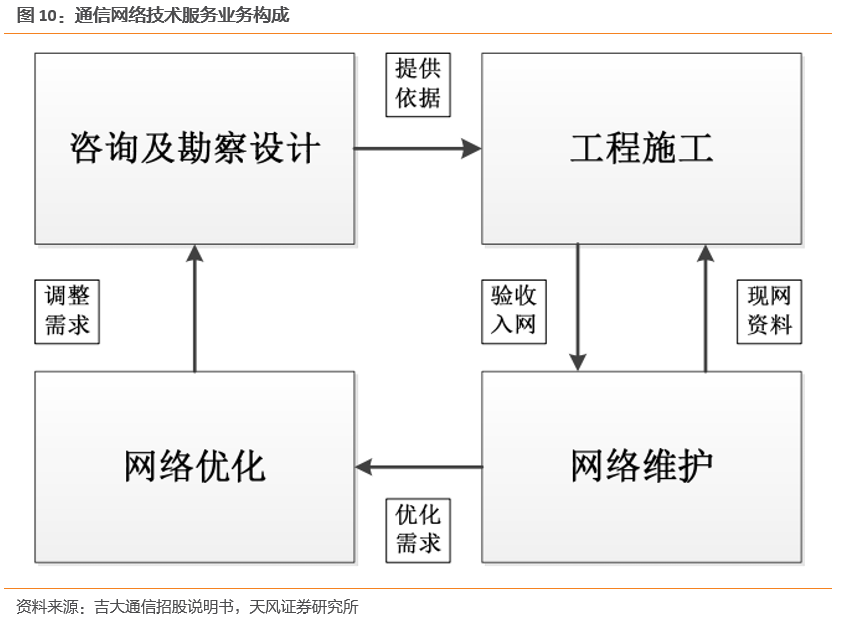

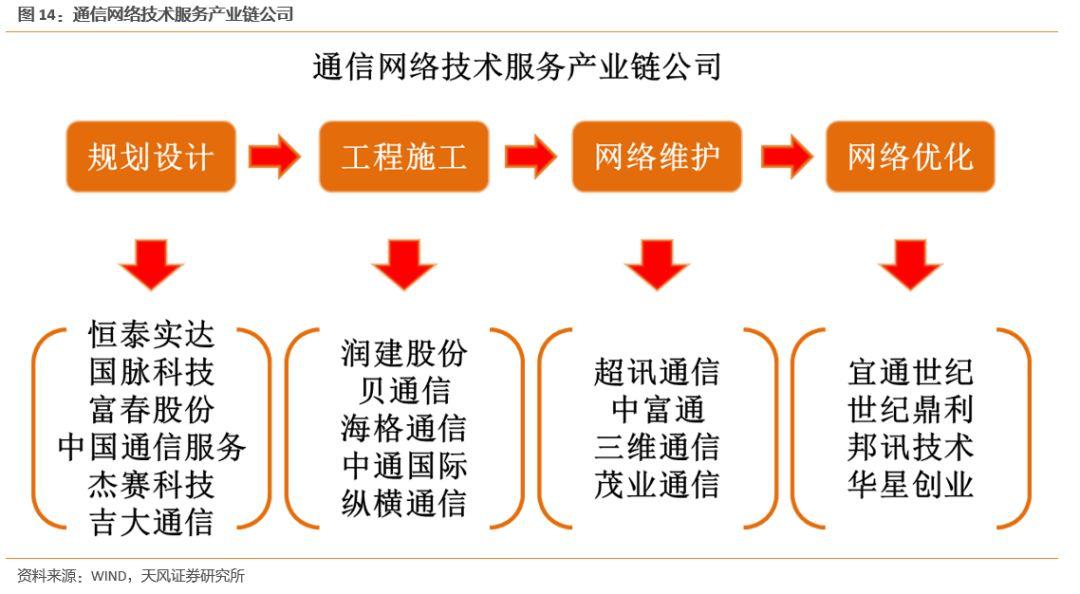

通信網絡技術服務行業包括網絡設計、網絡工程、網絡運維和網絡優化四大類。其中網絡規劃設計屬於通信早週期,網絡工程與通信網絡建設同步,網絡運維和網絡優化屬於通信後周期。通信網絡技術服務的市場規模統計口徑分為:工程、維護、優化,其中工程包含規劃、設計和具體建設部分,包含無線網、核心網、傳輸網。

通信網絡技術服務行業規模與整體的電信業固定資產投資和運營商資本開支直接相關。但隨着三大運營商將鐵塔資產單獨剝離,成立中國鐵塔。而且,通信網絡技術服務行業公司的客户包括了運營商、鐵塔和設備商。因此,通信網絡技術服務行業和電信業整體資本開支相關度更高。

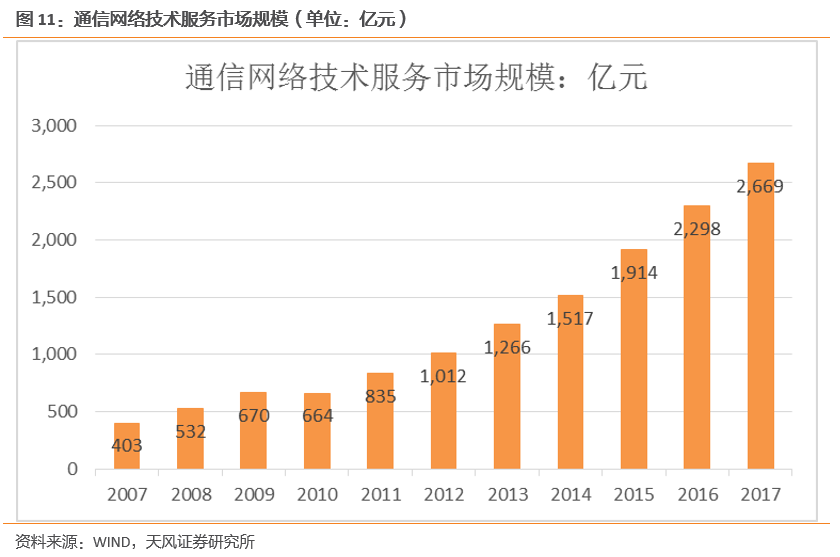

中國通信網絡技術服務行業市場規模呈持續增長態勢,從2007年的403億元,增長至2017年的2669億元,呈穩步增長態勢,隨着4G技術深度融合以及5G 技術的快速崛起,通信行業將迎來新一輪的投資高峯。通信行業的高速增長的大背景將會驅動通信網絡技術服務進入新一輪的增長期,為通信網絡技術服務行業帶來新的發展契機。

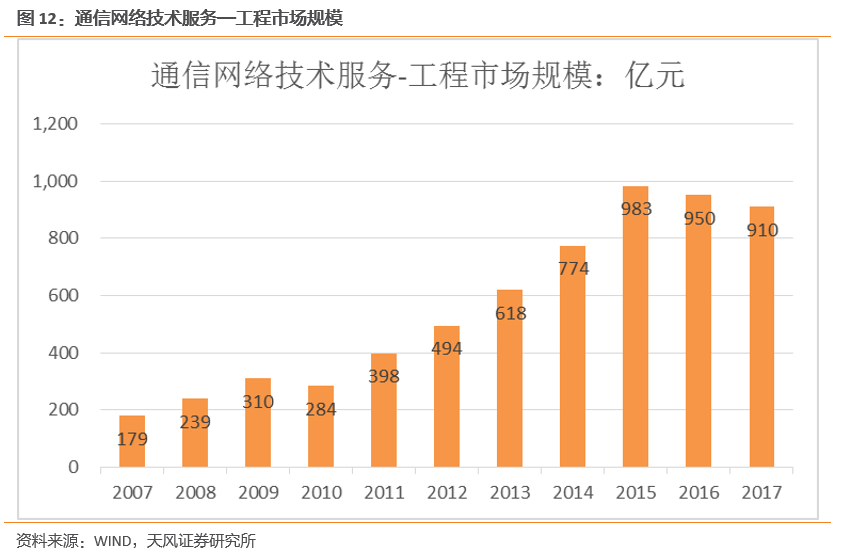

其中,公司主營業務(網絡規劃設計)所在的通信網絡工程市場,自2007年起迎來蓬勃發展,到 2010 年有所回落之後又迎來高速增長的階段。2012-2015年一直保持約25%的增速,到2015 年通信網絡工程服務市場規模達到983億元,然後又開始回落,隨着5G規模建設啟動,我們認為網絡工程服務市場將再次迎來向上景氣週期。

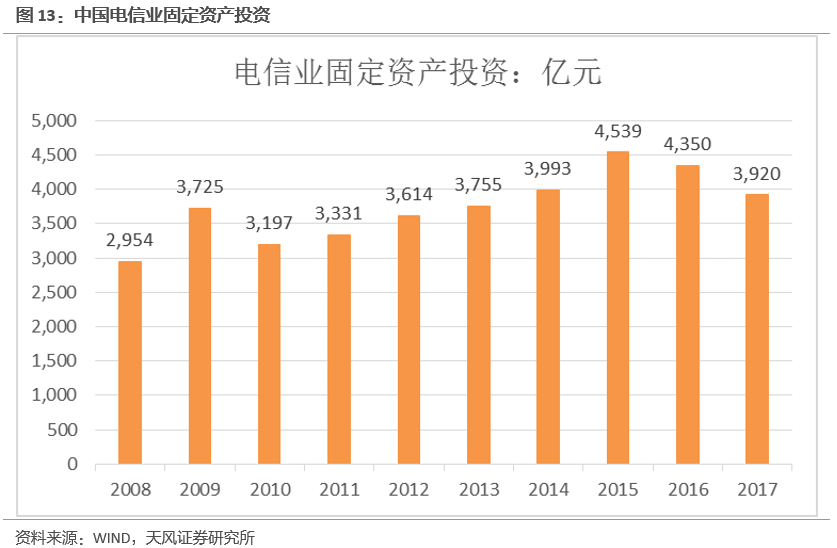

根據工信部發布的全國電信業統計公報來看,電信業固定資產開支在2015年達到4539億元高峯。2016年電信固定資產略回落到4350億元,同比下降不到5%,2016年三大運營商資本開支裏不再包括中國鐵塔的資本開支,中國鐵塔獨立出來。預計隨着5G新一輪建設,電信固定資產投資將重新上升。

從歷史數據看,整個通信技術服務市場規模佔固定資產開支的40%左右。隨着5G來臨,新一輪大規模的網絡建設將於2020年展開,假設網絡技術服務的行業規模佔電信固定資產投資40%,我們預計通信技術服務市場規模在2021年達到2000億以上規模,其中網絡工程有望突破1000億以上。網絡規劃設計作為5G建設先行者,未來有望充分受益。

2.2. 公司整裝待發,網絡規劃設計掘金5G盛宴

公司為國內通信技術服務行業領先的民營企業,擁有諮詢、設計、勘察甲級資質,電子與智能化二級資質,服務對象包括通信運營商以及政府、公安等客户,提供有線通信、無線通信、數據交流等網絡規劃設計以及各類智慧城市數字賦能業務。公司曾先後主編多項國家通信行業技術標準,開啟民營通信技術服務企業牽頭主編行業標準的先河,目前業務遍及北京、上海、河南、湖北、安徽、福建、廣西等國內大部分省市。

首先,受益5G建設,公司網絡規劃設計業務有望迎來持續快速增長。

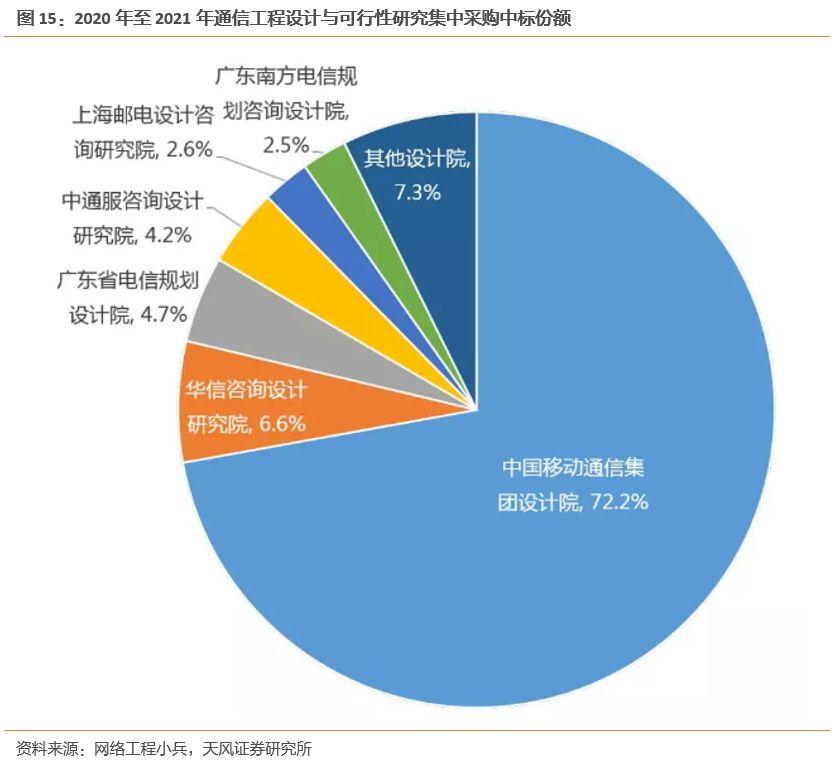

2019年6月,我國5G牌照正式發放,19年啟動5G小規模建設,預計2020年迎來5G大規模建設的第一年。中國移動於2019年底,兩年一度的工程設計大標(2020年至2021年通信工程設計與可行性研究集中採購)落地,本項目採購金額(不含税)設有基本規模和擴展規模,基本規模不含税總預算高達400.16億元,擴展規模總預算高達600.25億元。包括169個標段(項目總計172個標段,3個標段目前未公佈),327個份額。相比上次中國移動2018-2019年通信工程設計與可行性研究集中採購,其含税總預算為384.2億,同比向上趨勢顯現。

通信規劃設計行業市場集中度較為集中,三家電信運營商旗下均有設計院,其高份額比較穩定,第三方的民營規劃設計公司更多的是從這些設計院分包接單。

從中國移動此次大單招標結果來看,移動旗下中移設計院一家獨大。在總共327個份額中,中移設計院中標147個份額,佔比近半,體現出無可比擬的巨大優勢。其中,華信、廣東院、中通服設計院也顯現出強大的競爭力,分列2-4位,領銜第二集團。此外,上海院、天元表現亮眼,南方院、吉大也緊隨其後。

按照中標金額看,中移設計院中標份額72.2%,相比其2018-2019招標中,移動設計院份額為53%,此次份額進一步大幅提升!其中省內155個標段中,移動設計院以第1名中標128個,佔83%。31個省的5G項目中,中移設計院25個獨家中標,31個以第一名中標,中標份額95.3%。並且5G工程設計幾乎全部由中移動設計院承擔,其他15家設計院僅佔7%的份額。

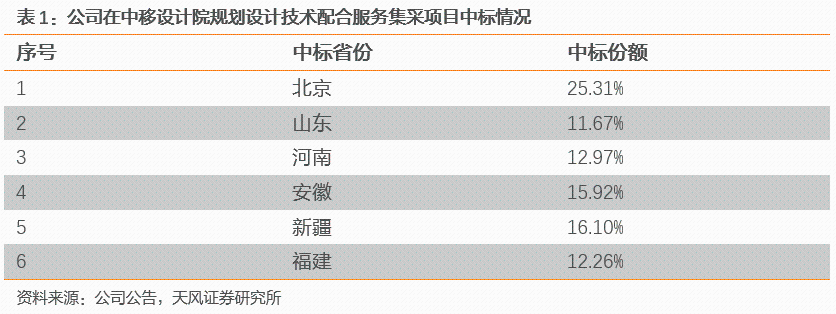

公司近期公告,全資子公司北京通暢中標了2020-2021年度中移設計院規劃設計技術配合服務集中採購項目,合計金額為9689.1萬元。本次招標服務內容以5G規劃設計服務為主,5G浪潮開始帶來業務契機,同時公司中標省份包含北京、山東、河南、安徽、新疆和福建,其含金量較高,公司市場地位有所提升。2018年年報披露,公司先後中標中國移動集團設計院 2018-2019 年技術服務合作比選7個標包(北京、河南、山東、湖北、安徽等)。公司在中移設計院一直保持較強的合作,中移設計院承擔更多5G工程設計業務,有望帶動公司整體份額提升。

其次,一方面,公司擴大了通信規劃設計業務的規模,受益於5G規劃設計集採,同時份額還有望提升;另一方面,規劃業務從運營商市場擴大到市政工程、“數字中國”,並且依託中電集團的市場優勢,業務從前端規劃設計延伸至EPC總包,將快速提升業務規模。公司網絡規劃業務有望迎來新一輪長契機。

3. 移動遊戲——“精品遊戲+知名IP”戰略,重點發力海外,應用有望再迎機會

我們始終認為,5G引領的新一代科技浪潮,必將又是一個先網絡建設,輔以終端普及,而後推動內容與應用繁榮的過程。隨着5G進入規模覆蓋階段,應用和內容端機會也逐步顯現。一方面,隨着國內版號放開,公司新增遊戲即將上線,同時繼續擴大海外市場投放,預計將持續增厚流水;另一方面,簽約騰訊,由騰訊獨家發行新款遊戲將帶來新增流水,同時遊戲子公司進行業務深度融合,協同發展,提升人均產值。我們認為,隨着行業回暖,公司已做好充分準備,遊戲業務有望再迎發展良機。

公司持續堅持“精品遊戲+知名IP”戰略,目前擁有《仙境傳説》、《秦時明月》、《霹靂江湖》、《三國戰紀》、《射鵰三部曲》等眾多優秀IP,公司不斷加強遊戲研發、運營等方面能力,為遊戲行業回暖積極準備。目前,子公司上海駿夢《仙境傳説RO:守護永恆的愛》在日本成功上線,《仙境傳説RO:新世代的誕生》已上線測試;子公司摩奇卡卡獲得《三分天下》遊戲版號,完成《射鵰三部曲之羣俠傳》、《新大主宰之決戰大千世界》遊戲開發。同時,公司加大自研遊戲產品在海外市場的投放,試點海外聯合發行和自主發行,延續海外收入快速增長。

3.1. 手握仙境傳説RO國內獨代,同時重點發力海外市場,預計增厚流水

《仙境傳説RO》是全球網絡遊戲史上最經典、最成功的產品之一,曾發行80個國家及地區,全球註冊用户約1億人。2003年《仙境傳説RO》端遊版本登陸中國市場,同樣取得了巨大成功,最高同時在線人數曾突破100萬大關。駿夢遊戲獲得韓國Gravity獨家授權,已推出《仙境傳説RO:復興》、《仙境傳説RO:守護永恆的愛》和《天天打波利》三款手遊,目前全球總流水已經超過20億元人民幣,2019年也有多款《仙境傳説RO》手遊推出。

《仙境傳説RO:守護永恆的愛》手遊持續提升業績流水

《仙境傳説:守護永恆的愛》是根據韓國Gravity旗下著名網絡遊戲《仙境傳説》正版授權改編,並由富春股份旗下的上海駿夢遊戲與心動網絡聯合研發,暢銷中國內地、台灣和韓國的手遊大作。憑藉《仙境傳説》IP在全球範圍的巨大影響力,以及《仙境傳説:守護永恆的愛》自身在中國內地、台灣和韓國積累的良好口碑,該遊戲熱度不減,在海外其他市場有望獲得持續豐厚流水。

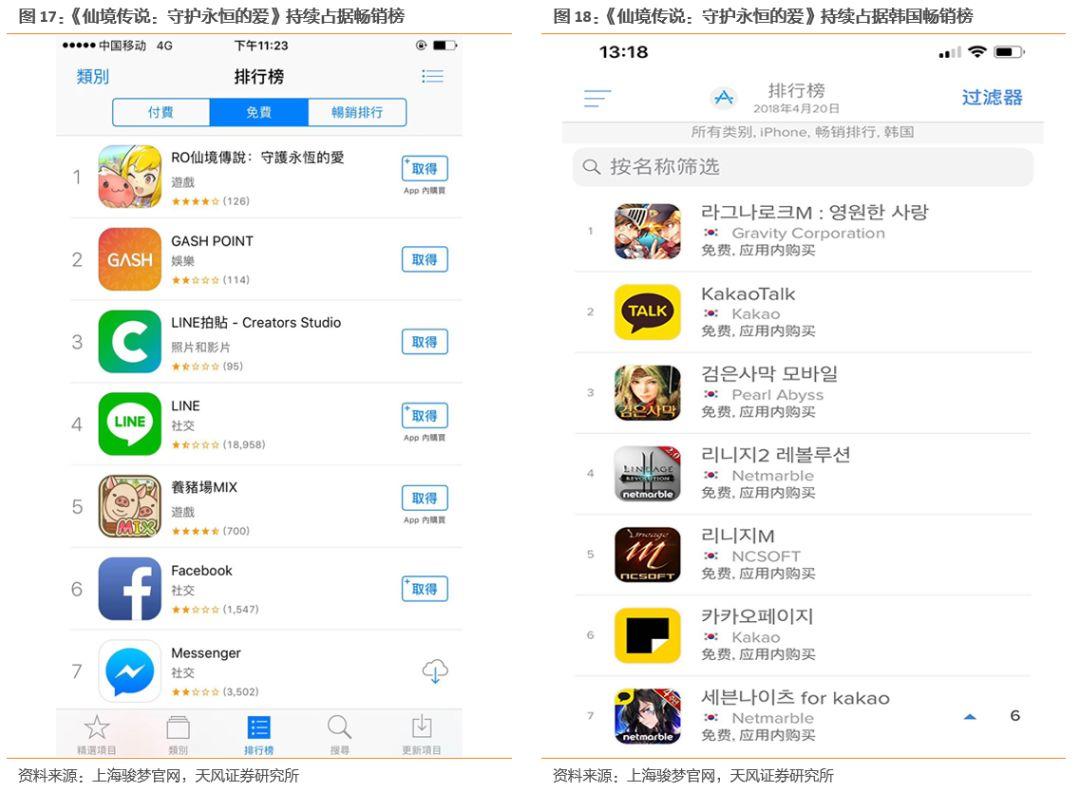

2017年3月1日,《仙境傳説:守護永恆的愛》中國內地公測,月流水超1.2億元人民幣,並登上AppStore暢銷榜前十。

2017年10月12日,《仙境傳説:守護永恆的愛》中國台灣上線,月流水超4.5億新台幣,約合1億元人民幣,並獲得AppStore和Google play大圖推薦,登頂AppStore暢銷、免費雙榜第一,Google play暢銷榜第一,霸榜超一個月之久。

2018年3月14日,《仙境傳説:守護永恆的愛》韓國上線,月流水超160億韓元,約合1億元人民幣,並獲AppStore免費榜、暢銷榜雙榜第一,Google Play免費榜第一、暢銷榜第三,由韓國著名藝人林允兒和徐康俊擔任代言人。

上海駿夢IP運營能力強(手握仙境傳説RO國內獨代),已發行遊戲提供穩定業績流水,公司海外推廣經驗豐富,且不受政策影響,預計2020年公司將繼續加大自研遊戲產品在海外市場投放(圍繞RO的全球性IP,心動網絡的RO系列繼續投放)。公司以仙境傳説 RO 系列產品等精品遊戲瞄準海外市場,開闢業績增長點。

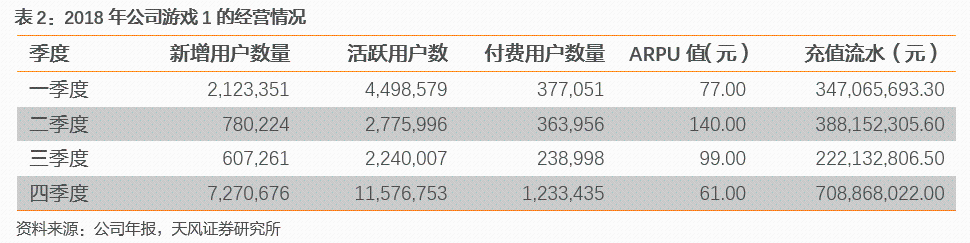

據2018年報披露,公司移動遊戲板塊2018年實現業務收入3.76億元,同比下降2.72%,其中海外收入實現1.46億元,同比增長89%。2019年上半年,公司移動遊戲板塊實現營業收入1.4億元,其中海外市場拓展成效顯著,實現海外收入5,339.67萬元,同比增長38.29%。我們認為,仙境傳説RO將持續為公司提供穩定業績流水,隨着海外市場快速拓張,預計有望進一步增厚流水。

3.2. 攜手騰訊發行《仙境傳説RO:愛如初見》,預計有望大幅增厚流水

《仙境傳説RO:愛如初見》是上海駿夢獲全球網絡遊戲知名企業韓國Gravity獨家授權,根據其旗下經典網絡遊戲《仙境傳説RO》推出的又一款手機遊戲,駿夢遊戲與歡樂互娛合作研發。

隨着國內版號放開,授權歡樂互娛開發的《Ro愛如初見》已簽約騰訊發行,由騰訊獨家代理髮行,預計未來將增厚流水;

騰訊獨家發行的經典正版MMO手遊,遊戲不僅僅滿足於還原15年前的端遊經典,更希望通過對原作的品質提升和玩法創新,來詮釋昇華RO所一貫秉持的品牌精神:即“冒險”和“有愛”。為此,遊戲不斷打磨核心戰鬥及副本體驗、反覆推敲社交需求及互動場景,並創新性地融入了天氣變化、NPC情感度、探索彩蛋等高自由度的開放探索元素,配以上千種服飾外觀、社交表情,和數百種萌寵坐騎空乘,讓整個冒險之旅充滿個性和奇幻,為玩家呈現真正的高品質視聽盛宴。

3.3. 《仙境傳説RO:新世代的誕生》上線在即,值得期待

公司自研遊戲《仙境傳説RO:新世代的誕生》TAPTAP已進行刪檔測試,上線在即,將帶來新增流量。

《仙境傳説RO:新世代的誕生》是駿夢遊戲自主研發,韓國GV正版授權的一款大型3DMMORPG手遊。遊戲以北歐神話為背景,不僅繼承了端遊中的經典風格與玩法,高度自由的職業體系、組隊玩法、交易所、卡片系統等大家耳熟能詳的玩法也在《仙境傳説RO:新世代的誕生》得到了很好的還原。該遊戲在玩法、畫面、場景內容上都有了更質的提升,TapTap評分8.2,我們認為隨着該遊戲的上線正式運營,將帶來新增流量,值得期待!

4. 盈利預測和估值

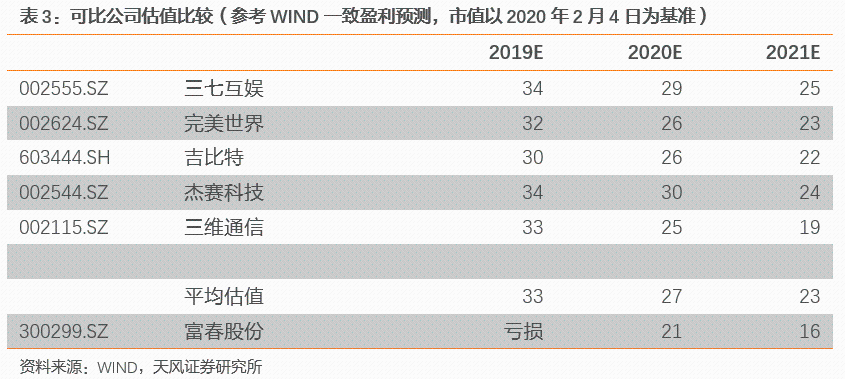

因公司是網絡規劃設計和移動遊戲雙主業結構,選取可比遊戲公司三七互娛、完美世界、吉比特,通信技術服務公司傑賽科技、三維通信,他們5家公司2019-2021的平均PE分別為33x、27x和23x。

根據我們盈利預測,預計富春股份2020-2021年歸母淨利潤分別為1.27億和1.68億元,對應2020年PE為22x,低於可比公司平均值27x。因此,對標可比公司27x的平均估值,富春股份對應2020年的目標市值為34億元,相應股價為4.8元/股。

整體看,19年公司大幅計提商譽,卸下包袱後,網絡規劃設計和手遊業務佔據5G基礎建設、應用兩端,長期受益,有望迎來新一輪增長契機,預計公司2019-2021年淨利潤為-6.22億、1.27億和1.68億元,對應2020-2021年PE估值分別為22x、17x,首次覆蓋,給予“增持”評級。

風險提示:

1、 遊戲業務海外拓展不及預期:公司遊戲業務未來還將持續重點發力海外市場,新款遊戲流水存在一定不確定性。

2、 通信項目集採價格競爭激烈:行業壁壘並不深,另外運營商有控制成本需求,導致廠商為爭奪份額採取價格戰。

3、 遊戲行業受監管政策影響風險:遊戲行業受監管相對嚴,其監管政策上放號與否對遊戲業務會有重大影響。

4、 因監管政策以及業務市場拓展低於預期影響,存在再計提商譽減值風險。

報告來源:天風證券股份有限公司

報告發布時間:2019年2月6日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報告為準。本資料內容僅反映作者於發出完整報告當日或發佈本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content