在經歷了新年首日跳空低開走低8.79%及昨日繼續下挫2.52%連續兩日下行後,今日物流行業指數終翻紅漲2.79%。截至收盤,板塊個股方面圓通速遞漲9.02%領漲板塊,順豐控股、新宇物流、華鵬飛、申通快遞、恆基達鑫及韻達股份跟漲且漲幅均超5%。

(圖源:同花順)

若論疫情恐慌情緒錯殺,物流板塊應該是最大受害者之一。據最新58同城下午發佈的疫情期間全國復工狀態解析顯示,全國尚有84%職場人現階段處於未開工狀態。而目前復工率最高的行業分別是外賣員、司機和家政保潔,待復工比例均為50%。

此外,售貨員、保安、快遞員及家政待復工比例亦較低,對應行業待復工比例分別為54%、63%、67%和67%。

亦即是説,單就快遞物流業而言,仍有33%的快遞員在肺炎肆虐期間堅持在户外逆行工作為大部分居家不出户的消費者提供便利。沒有了快遞小哥送上門的口罩,不少人目前可能連出門的機會都沒有。

在此情況下,物流板塊新年後還遭兩日錯殺,對於春節期間為數不少的快遞小哥們的辛勤付出而言或相當不公。

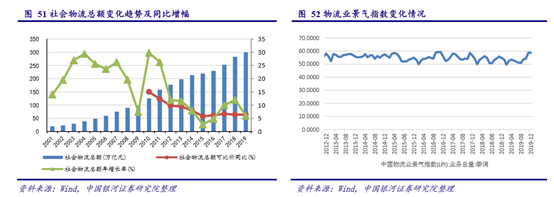

去年全年而言,快遞物流行業一直維持較高景氣度。就最新去年12月而言,據國家郵政管理局統計郵政行業運行情況統計,去年12月行業業務量同比增長24%。需求端實物網絡零售額為9207億元,同比增長22.96%;電商滲透率則從去年同期的20.86%提升至23.74%。

若剔除實物網絡零售額影響,行業業務量增速跌至4.1%。

按業務結構劃分,異地件同比增長32.36%,而同城件增速則為-6.12%。

全年而言,去年行業完成業務量635.23億單,同比增長25.3%。其中同城件、異地件、國際港澳台件分別同比增長-3.26%、33.67%、29.51%。

就發展指數而言,去年12月,中國快遞發展指數為 208.2,同比增 30.13%。市場集中度方面,當月快遞服務品牌集中度指數CR8達到82.5,環比上月的82.3增加0.2,行業集中度進一步提升。

放長時間維度來看,物流業自2013年起較長期間維持在50%以上的景氣區間運行。而按可比價格計算,去年社會物流總額年增長率約為7%,增速相對此前幾年有放緩但整體趨向穩定。

(圖源:中國銀河證券研報)

考慮到按上文58同城統計,疫情期間仍有三分之一的快遞員堅持工作(正常春節期間亦會有部分快遞員休假,且受疫情影響此次加長版春節假期工作快遞員比例應有提升),除封路對物流時間及成本造成負面影響較大之外,本次武漢肺炎對行業影響實際上或並不會太大。

且社會全面復工後,由於大型商超人流較多的原因,消費者電商購物需求或反而會提升,促進物流需求增長。

廣發證券研報基於以下假設:

人均非電商件每年增長0.5-0.8件(美國約為21件,而中國去年為8.6件);

非拼系電商件略高於社會消費品零售總額增速;

拼系電商件一二線城市每人季均消費每年提升1件左右,但未來呈逐步下降趨勢,而三四線城市每人季均消費每年提1-2 件(電商下沉帶動三四線增長速度較一二線城市快),未來同樣呈逐步下降趨勢;

國際件增速按電商件增速的一定比增長。

計算得出,今年快遞量增速預計為21%,達769億件,而到明年全國快遞量有望突破1000 億件,2025年則有望突破1300億件,快遞業務收入(不含附加)有望超過9500億元。

實際上,看似很複雜,道理卻很簡單:只要阿里、京東等電商平台每年618、雙十一購物街仍可以吸引你不斷剁手,物流業的景氣度便一定也不會太差。

由於行業集中度持續提升,故就投資標的而言,基本上就是從行業龍頭的"四通一達"加順豐中挑選更具有成長空間及投資價值的標的。

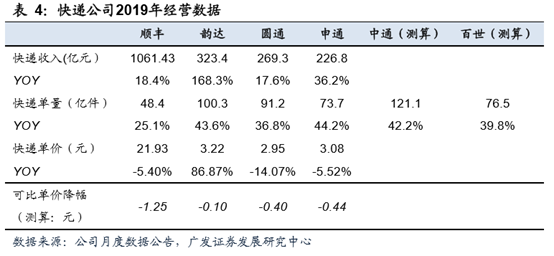

就去年全年數據來看,順豐、韻達、圓通、申通、中通、百世快遞量分別同增25.12%、43.59%、 36.83%、44.17%、42.17%、39.80%;市佔率分別約7.62%、15.79%、14.35%、11.60%、19.07%、12.04%,合共則為80.5%,分別同比提升約0.0ppts、2.0ppts、1.2ppts、1.5ppts、2.3ppts、1.3ppts。

就價格而言,韻達、圓通、申通、順豐分別同比增加86.87%、-14.07%、-5.52%及-5.4%。預計可比口徑下,韻達、圓通、申通、順豐去年快遞單價分別同比下降 0.10元、0.40元、0.44元及1.25元。

(圖源:廣發證券研報)

按細分市場而言,市佔率來看,去年商務頭兩大龍頭(順豐及EMS,其中順豐為54%)的行業集中度已達78%; 而電商件的集中度則相對較小,CR2(韻達及中通)為41%(韻達19%,中通22%),但四通一達CR5的集中度則為86%。

從以上數據來看,順豐在商務件領域的優勢較為明顯,且就快遞量及市佔率增速而言,公司增長較為穩定,在細分領域的優勢較為明顯。

而就電商件領域而言,四通一達中韻達的單價較高,但其訂單量去年仍取得較高增速(43.59%),市佔率提升2.0ppts,表明其品牌客户粘性或更高。另一方面,其更高的單價亦表表明其毛利空間可能更大(事實上,韻達去年前三季的單價毛利為0.5元,僅次於中通)。因此,韻達利潤的成長空間可能更大。

(圖源:廣發證券研報)

另一方面,中通保持着在電商件領域最高的市佔率(22%),且去年快遞量同比增加42.17%,單件毛利0.55元處於細分領域領先,就當前而言,其經營能力或領先行業其他企業。

廣發證券表示,在存量競爭的情況下,行業格局將持續集中度提升,客户分羣的趨勢。該過程中,同時具備時效、服務、品牌龍頭將聚集忠誠度高、業務增速快、利潤率高的客户

就估值而言,A股板塊中四通一達加順豐除順豐外,其餘市盈率均低於板塊均值。但考慮順豐在商務領域優勢較大,業績較為明確,該當前估值亦並不算太高。韻達的估值為26.77X,接近均值,而在美股市場上市的中通動態市盈率亦相仿,為27.17X。

(圖源:同花順iFinD)

相較之下,經營規模更小的申通及圓通雖然就市佔率、單價毛利方面均不及韻達及中通,但兩者估值亦較低。如果兩公司未來能對電商件CR2地位構成挑戰,估值亦可能出現一定上升空間。

More Content