作者 puuuuuma

數據支持勾股大數據

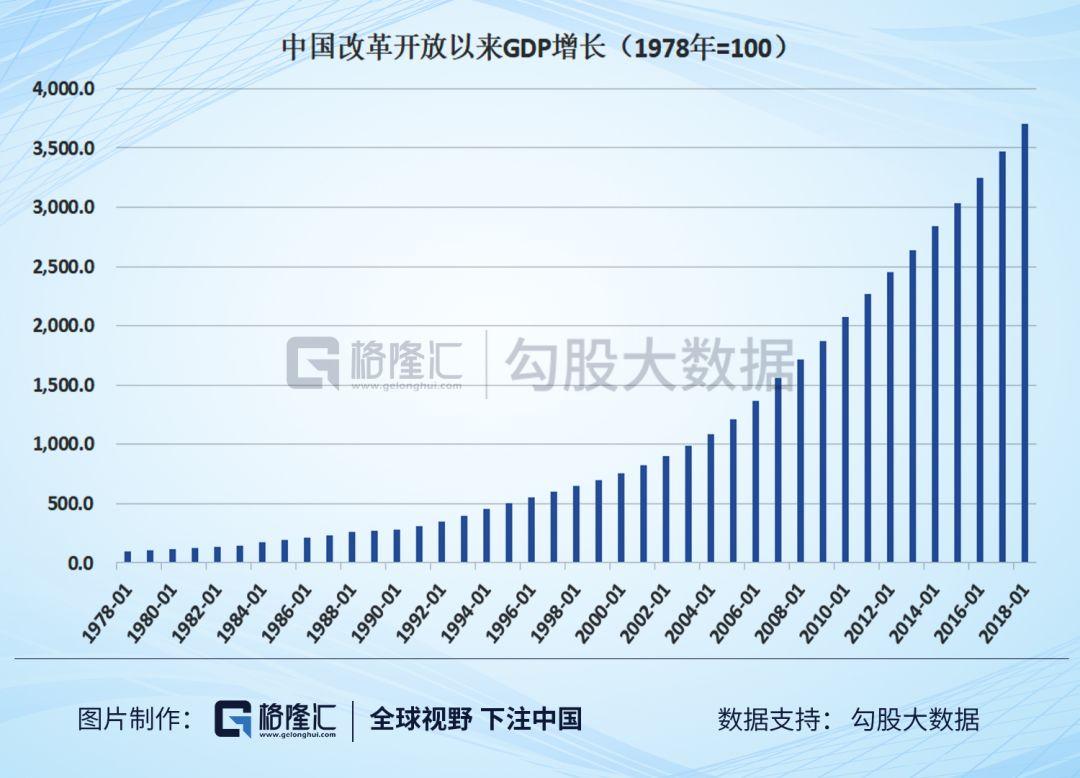

編者按:時勢造英雄,連巴菲特都説,"他在恰當的時間出生在一個好地方(美國),抽中了卵巢彩票(經濟上升週期)。"毫無疑問,1978年改革開放以來,中國的國運毫無疑問處在一個劇烈的上升週期,期間也許偶有波動,但大勢勢不可擋,巨大的動能在短暫的時間中迸發出來,創造財富的效率也是世所罕見。

不管是美股指數百年新高給我們的啟示錄,還是A股過去三年的表現,都明白無誤地告訴我們,投資思路必須改變。投資就是下注國運。投資者在下注中國未來國運的時候,必須選擇代表未來發展的頭部公司。

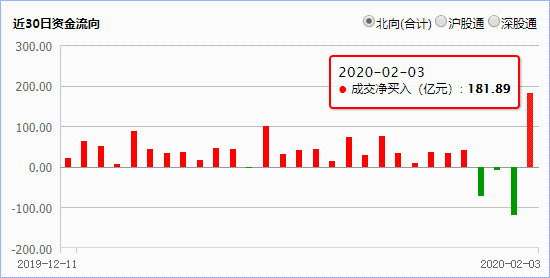

2020年2月3日,受疫情衝擊,A股全線大跌,上證指數跌幅高達7.72%,3212只股票跌停。然而對於資本市場而言,這既是危機也是機遇,當日北上資金流入182億,創歷史新高。而北上資金“買買買”的,自然也是A股市場的中國核心資產。

因此,疫情雖然肆虐,但仍要堅信中國的未來。下注中國,下注核心資產,與偉大的公司一起成長,一起變富。

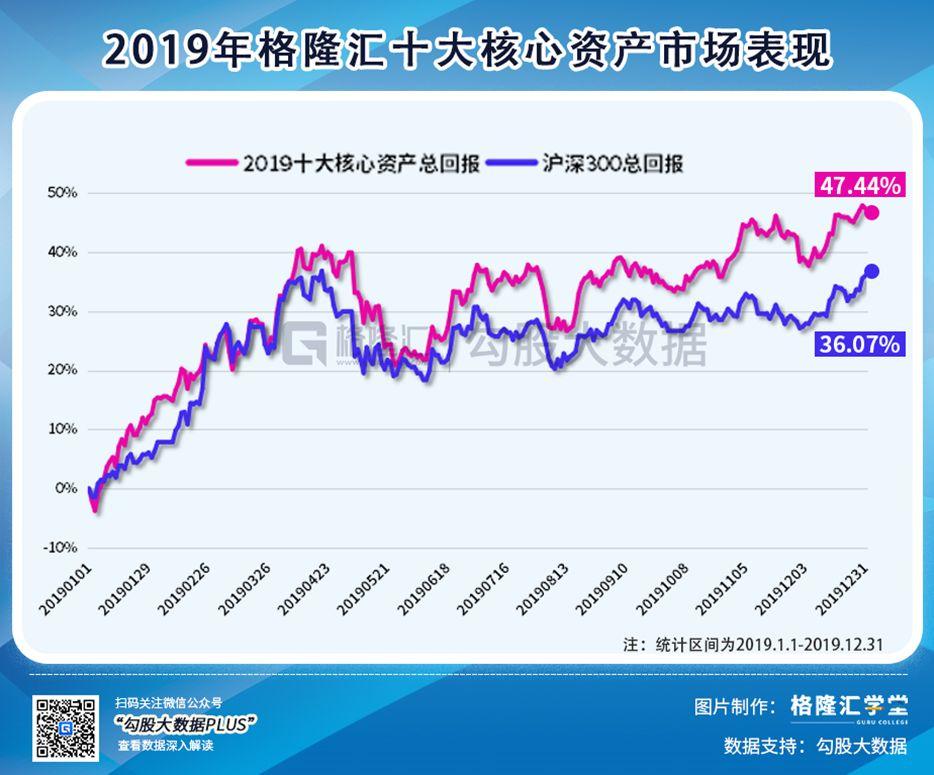

讓我們先回顧格隆匯2019年十大核心資產的表現。2019年十大核心資產的全年回報率為47.44%,大幅跑贏了基準指數(滬深300指數,36.07%)。

就個股而言,2019年入選"十大核心資產"的股票有7只跑贏上證綜指(22.30%),全部跑贏恆生指數(9.07%)。

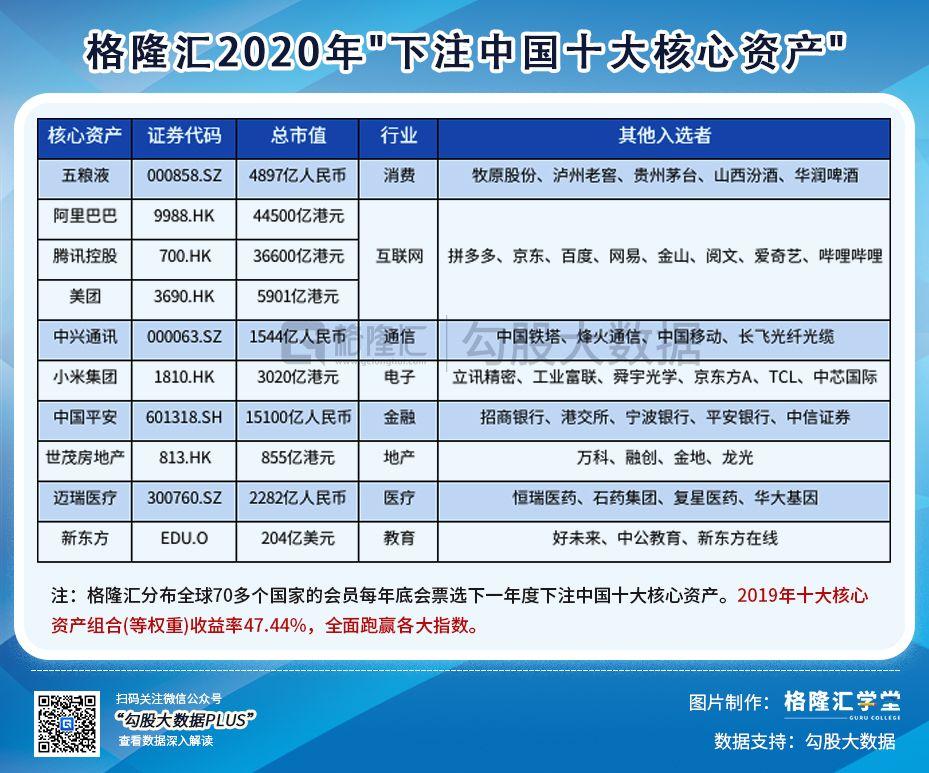

2020年,格隆匯依託遍佈全球近70個國家的數千萬會員優勢,於去年底啟動了這次歷時一個多月的"下注中國"全球票選。最後經過數百萬的有效投票統計,挑選出了2020年度十大下注中國核心資產。

今天,我們就來説説“格隆匯2020年下注中國十大核心資產”的第六隻股票——美團點評。

1

入選核心資產的邏輯

美團第一次進入了我們這個榜單,實際上現在離美團在港股上市也才不過一年有餘。美團過去一年的表現大家都看到了,從43港元漲到了102港元,是香港市場裏漲的最好的大盤股。

為什麼美團在今年入選我們的核心資產,相信還是有一些人會有這樣的疑問。普遍的質疑在於,為什麼去年美團沒有進入核心資產?美團憑什麼可以進入今年的榜單?以及漲了這麼多了還能推嗎?

回答第一個問題,從財務上來看,2019年美團才開始真正跑順了。其營收在上市之後仍然保持了高速增長,2019年有望接近千億規模。外賣業務“量價”齊升,新業務毛利率轉正,公司整體毛利率相比2018年提高了10pct。2019Q2首次實現季度盈利,2019年全年有望成為首個正利潤的會計年度。

可以説,2019年是美團實現逆轉的一年。

回答第二個的問題,核心資產,既要代表中國,又要代表未來。首先美團是一個非常能夠代表中國的公司。不信可以看看中國大型的互聯網企業,阿里巴巴可以近似的對標亞馬遜,騰訊對標Facebook,百度對標谷歌等等,但是你很難找到一個能完全與美團對標的公司,原因在於它太大太雜了,本地生活服務是一個非常廣的範疇。

美團的使命是“讓大家吃的更好,生活的更好”,這一點需要通過什麼來做到呢?通過線上+線下讓生活變得便利,通過人工智能讓效率提高,通過大數據貼合用户真實需求。美團的一個個入口為新技術提供了廣闊的應用場景,如果這都不算是代表未來,那還有什麼算是呢?

回答第三個問題,首先漲跌幅只是進入核心資產的前提之一,其次美團股價的上漲不是無源之水,是有基本面支撐的。2020年美團還會不會漲,是由其基本面決定的,不是由2019年漲了多少決定的。

巴菲特説要尋找的生意,是有“長長的坡和厚厚的雪”。美團所在的本地生活服務,這樣一個萬億級的市場,就是長長的坡。而雪厚不厚呢,從當前的競爭格局和線上化趨勢來看,雪會越來越厚。這樣的美團,足以進入我們的榜單。

2

基本面

接下來基本面。美團的業務,主要分為三塊:餐飲外賣、到店酒旅及新業務。外賣業務的佔比仍然最大。不過因為增速下降(2019Q3的增速為39.3%,低於到店、酒店及旅遊的40.9%和新業務的62.9%),在營收中的比重已經下降至56.7%。

2019Q3美團點評總交易金額為1946億元,同比增長33.6%,增速較前兩個季度有所回升。總交易金額增速回升主要來自於到店、酒店及旅遊的交易額增速回升。

實際上,可以看到的是,新業務的交易金額增速在放緩,而其營收仍保持了60%以上的增長,主要是因為變現率的提升。這是因為,外賣業務和到店、酒店及旅遊,美團是通過抽傭的形式獲取收入,而新業務中,摩拜、快驢、美團買菜等業務可看做自營業務,所以其變現率是要明顯高於前兩個業務的。

2019Q3美團實現毛利95.9億元,同比增長109.8%。毛利大幅增長的背後,一方面是營收的增長,更為重要的是毛利率的提升,2019Q3毛利率由去年同期的24.0%提升至34.9%,增長了10.9pct。

分業務看,其實到店、酒店及旅遊的毛利率已經非常穩定了。外賣業務在經歷了之前的爬升後,也已經來到了20%的水平。而新業務的毛利率則從去年同期的-37.4%大幅提升至Q3的18.7%。

新業務的毛利率提升,有多方面的因素:1)摩拜提價。2019年摩拜相繼調整了全國各城市的收費標準,最新的起步價為1.5元(15分鐘內為起步價),騎行超出15分鐘,則收取時長費,即每15分鐘0.5元;2)單車折舊大幅降低。部分單車的使用期限於2019年第三季度已到期,而替換的新美團單車也有助於降低折舊。3)高毛利率業務上線。主要是金融業務,如借貸等。4)網約車激勵降低。

美團的費用控制得當,得益於規模效應,三費費用率皆明顯改善。其中,銷售及營銷開支由2018年同期的46億元增加至2019年第三季度的56億元,費用率由24.2%降至20.4%;研發開支由2018年同期的20億元增至2019年第三季度的21億元,費用率則由10.5%降至7.8%。一般及行政開支由2018年同期的12億元減至2019年第三季度的11億元費用率由6.5%降至3.8%,該費用下降主要是因為18年同期計入了一部分上市費用。

得益於毛利率的上升和費用率的下降,美團點評在該季度經調整淨利潤達到19.4億元,經調整淨利潤率為7.1%,為連續第二個季度盈利。2019年全年有望實現盈利,成為成立以來的首個盈利年度。

總體看來,2019年美團的關鍵詞是反轉——GTV增速回升,毛利率大幅提高,淨利潤扭虧為盈。2020年呢?只會更好。

3

2020年看點

前面提到美團的業務主要分為三塊,我們還是一塊一塊的分拆,來看看2020年美團的看點在哪兒。

1.外賣業務。19年美團外賣的毛利率提升至20%左右。外賣是人力密集型行業,隨着美團外賣的規模擴張,其單均履約費用已經穩定在5元左右。而單均外賣金額也已經基本穩定。美團在過去兩年逐漸提升抽傭比例至20%左右,上升空間已經不大,管理層也表示不通過提傭增加收入。其外賣收入主要依靠提升年度教育用户數和每位用户的平均交易筆數,即吸引更多人,點更多的外賣。

好在雖然行業已經形成了美團與餓了麼、口碑的兩強爭霸格局,外賣的滲透率仍低,市場還在擴大。簡單的做個計算,每年全中國的外賣訂單數大約為130億筆,對應到每個移動互聯網用户也就是12筆訂單左右,這個滲透率還是非常低的。從美團近兩年的發展來看,吸引更多人,點更多的外賣的邏輯也是成立的。

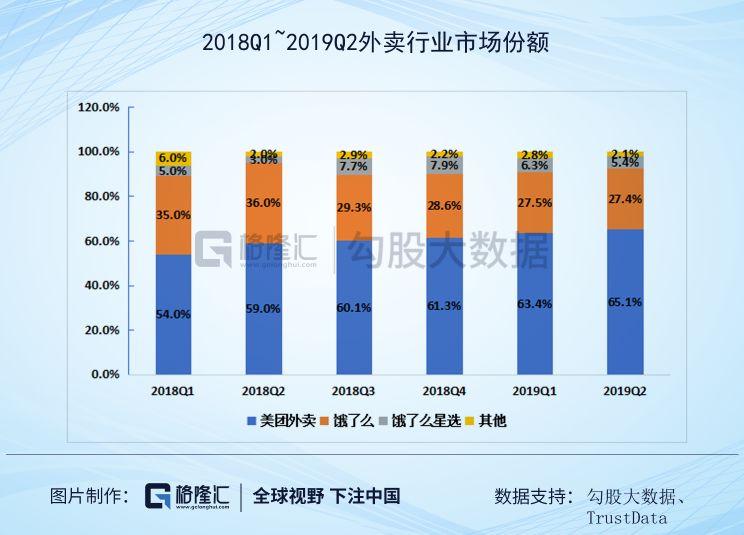

美團外賣最大的競爭對手是餓了麼,根據阿里的財報,同一個季度本地服務收入為68.35億元(包括口碑),而美團的餐飲外賣收入為156億元,保持對餓了麼的優勢的同時,雙方差距越拉越大。從第三方的數據TrustData同樣可以得到這樣的結論。

相比於餓了麼,美團外賣的優勢其一在下沉市場,其二在美團、大眾點評、微信等廣泛的入口優勢,其三在於向商家提供了包括營銷服務、進貨、訂單管理、支付系統、配送等在內的一整套服務,解決了商家痛點,商家入駐率高。

2.到店、旅遊及酒店預訂。美團的到店、酒店及旅遊的交易金額增速不斷回升。到店服務可以看做是團購模式的延伸,消費者通過線上獲取門店信息和優惠,然後到線下門店完成消費。到店餐飲/服務行業格局明朗,從MAU來看,美團點評在業內處於絕對領先,其次為口碑和百度糯米,與其不在一個數量級上。

得益於美團在酒店預訂業務加大了投入,2019Q3酒店間夜量又創新高,達到了1.1億。在外賣業務格局已定的前提下,美團發力酒店預訂業務,從酒店間夜量來看,僅用了5年就超過了競爭對手攜程。美團採用了其擅長的,先從中低端酒店預訂開始,以低打高的戰術,2020年,美團酒店預訂單價有望持續提升。

3.新業務及其他。美團的新業務保羅萬象,從摩拜單車、美團打車到美團買菜、小象生鮮等,可以這樣理解,美團的新業務是為了完善其本地生活服務的全場景佈局而存在的。美團通過新業務擴展不斷豐富與優化其在B端和C端的佈局,圍繞本地生活服務建立起完整的生態鏈條。

新業務中,2020年我們應該關注美團單車在提價將折舊後,運營利潤能否轉正;美團的金融業務,如美團支付、美團借貸、美團生活費等,這些高毛利業務開始上量後,有很高的天花板;美團的toB業務,依靠美團的用户基礎和海量數據,向B端延伸,形成美團與商家、美團與用户兩個完整閉環。

騰訊高級執行副總裁湯道生曾説:“如果説,過去20年,互聯網的重要進步集中在to C領域;那麼未來20年,互聯網的重要發展將來自於to B領域。”to B業務是美團2020年,乃至於未來十年都很有看點的業務。

4

結語

騰訊承包了你的社交、娛樂需求,阿里承包了你的網上購物需求,而美團的野心則是承包你的一切本地生活服務,吃、穿、用、住、行等等,它的野心難道不是更大嗎?當你發現你越來越離不開它的時候,就意味着它的天花板也越來越高。

中國很多優秀的互聯網公司在移動互聯網時代異軍崛起,實現了“彎道超車”。快手、今日頭條、美團、拼多多等等,它們的成功既來自於固有的經驗,更多的還來自於技術創新與模式創新,甚至引得海外紛紛效仿。所以説,美團能進入今年的十大核心資產,可以説是實至名歸。

More Content