作者 暗香浮動

數據支持勾股大數據

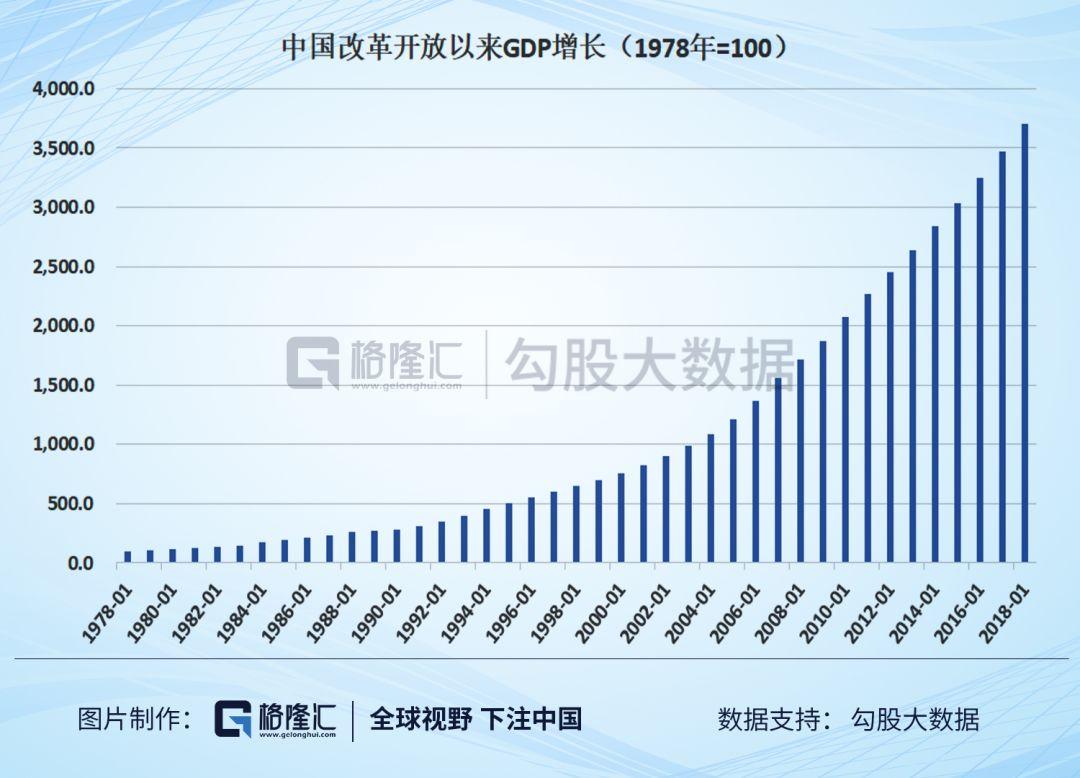

編者按:時勢造英雄,連巴菲特都説,"他在恰當的時間出生在一個好地方(美國),抽中了卵巢彩票(經濟上升週期)。"毫無疑問,1978年改革開放以來,中國的國運毫無疑問處在一個劇烈的上升週期,期間也許偶有波動,但大勢勢不可擋,巨大的動能在短暫的時間中迸發出來,創造財富的效率也是世所罕見。

不管是美股指數百年新高給我們的啟示錄,還是A股過去三年的表現,都明白無誤地告訴我們,投資思路必須改變。投資就是下注國運。投資者在下注中國未來國運的時候,必須選擇代表未來發展的頭部公司。

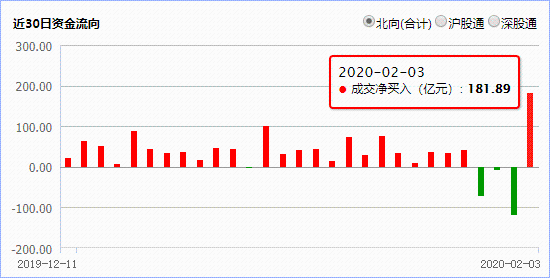

2020年2月3日,受疫情衝擊,A股全線大跌,上證指數跌幅高達7.72%,3212只股票跌停。然而對於資本市場而言,這既是危機也是機遇,當日北上資金流入182億,創歷史新高。而北上資金“買買買”的,自然也是A股市場的中國核心資產。

因此,疫情雖然肆虐,但仍要堅信中國的未來。下注中國,下注核心資產,與偉大的公司一起成長,一起變富。

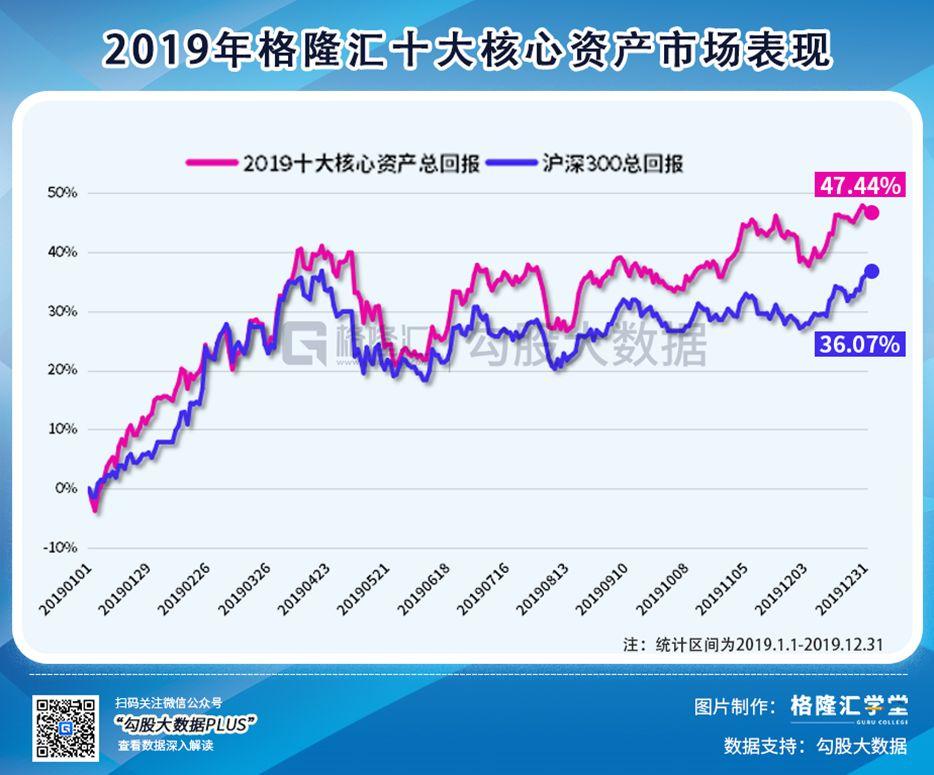

讓我們先回顧格隆匯2019年十大核心資產的表現。2019年十大核心資產的全年回報率為47.44%,大幅跑贏了基準指數(滬深300指數,36.07%)。

就個股而言,2019年入選"十大核心資產"的股票有7只跑贏上證綜指(22.30%),全部跑贏恆生指數(9.07%)。

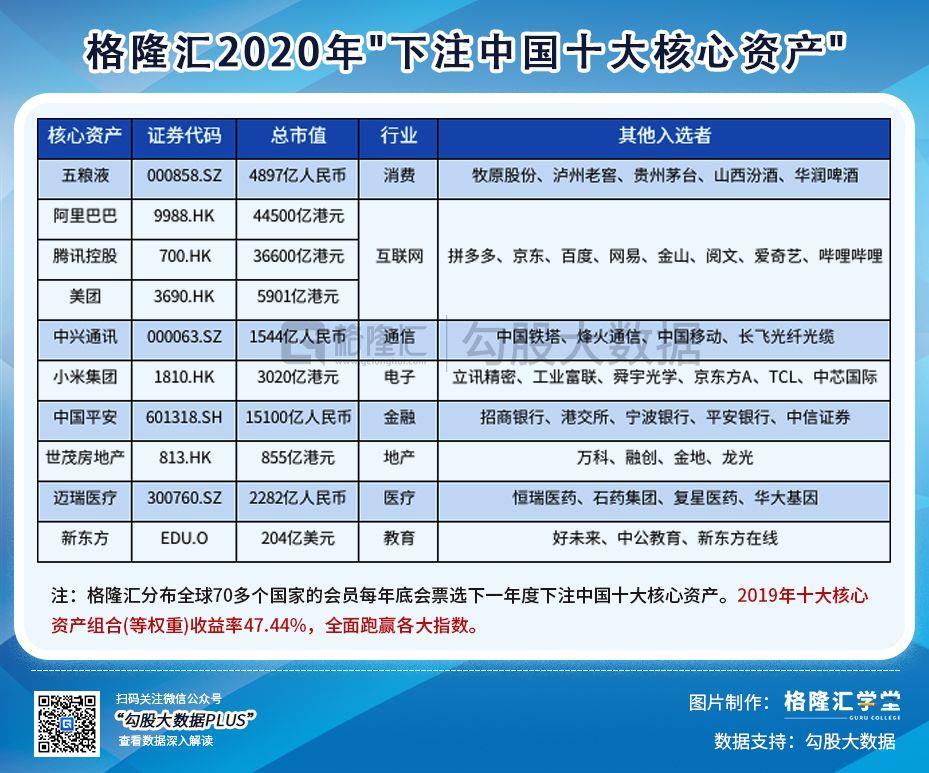

2020年,格隆匯依託遍佈全球近70個國家的數千萬會員優勢,於去年底啟動了這次歷時一個多月的"下注中國"全球票選。最後經過數百萬的有效投票統計,挑選出了2020年度十大下注中國核心資產。

今天,我們就來説説“格隆匯2020年下注中國十大核心資產”的第五隻股票——中國平安。

1

入選核心資產的邏輯

我國保險行業的長期發展邏輯很清晰,就是需求不會被改變,而且有足夠的市場增長空間。

截止2018年底,美國的保險密度為3412歐元/人,保險深度為6.4%;世界平均保險密度為614歐元/人,保險深度為5.4%;而中國的保險密度為295歐元/人,保險深度為3.6%。

就保險密度而言,中國與美國、英國、法國和韓國相差了不止十倍,還不到世界平均值的二分之一;在保險深度上,中國僅僅是韓國的三分之一,離世界平均值也相差甚遠。

2008年-2018年,中國保險市場複合增長率為15.5%,遠超美國的1.7%和世界平均水平的3.0%。所以説,中國的保險業還處在高速發展的初級階段,未來還有很長的路要走,成長空間廣闊。

中國平安一直以來長期保持我國保險行業的龍頭地位,引領中國保險行業的發展。未來隨着中國保費收入的進一步增長,必將是最大的受益者。

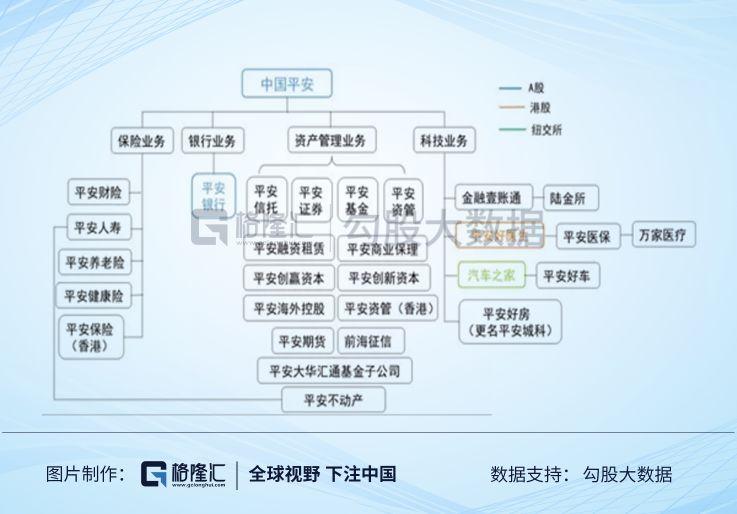

中國平安除了主營業務保險外,還是一家銀行、信託、證券、金融科技等業務的全牌照的綜合金融公司,多牌照業務形成強大的業務協同效應,產品上以統一的品牌為客户提供一站式服務,渠道上深挖交叉銷售價值,客户上最大限度增加粘性。

而且,中國平安早已不僅僅是一家金融控股集團,更是一家科技企業。2008年開始,中國平安積極探索及佈局創新科技,通過孵化科技平台及搭建五大生態圈(金融服務、醫療健康、汽車服務、房產服務、智慧城市),對內提升傳統金融業務競爭力,對外積極賦能提升自身競爭力。

如今中國平安擁有總資產達7.79萬億,以1.5萬億市值躋身A股第2名,在2019年世界500強中排名第29位。所以,中國平安入選中國十大核心資產當之無愧。

2

基本面

中國平安主要的業務分為四個板塊:保險業務、銀行業務、資產管理業務和科技業務。

1、保險業務

保險業務是平安收入與利潤的第一大來源, 2019年前三季度淨利潤1091億元,佔比集團總利潤的77%。而根據平安最新的公告,2019年全年平安實現保費收入7946.02億元,保費規模位列第一,同比增長10.49%。

先來看平安壽險——

2019 年前三季度,平安壽險及健康險業務的新業務價值 588.05 億元,同比增長 4.5%,主要原因是新業務價值率提升的貢獻,新業務價值率同比上升 5.3 個百分點至 48.1% 。

新業務價值率的提升來源於兩個方面,一是公司致力於銷售高價值高保障型產品,削減短儲產品銷售。二是公司於今年7月份推出安心百分百系列產品及大小福星系列產品,同時升級“平安福”和“滿分”系列產品,新產品的新業務價值率較之前的有所提高。

我國自2016年正式實施“償二代”制度以來,平安壽險成功地實現了由重資產模式向輕資產模式的轉型。

“償二代”以前,壽險一直是重資產業務,原因是賣保險需要消耗資本金,如果不補充,則嚴重影響業務擴張。“償二代”後,已銷售的保險產品(主要是指盈利能力較強的長期保障型產品)未來的利潤可以折現回來補充資本。

保險公司盈利能力強的長期保障型險種賣的越多,它的核心資本就增加得越多,然後就可以賣更多的保險,核心資本也就繼續增加,不斷反覆加強,保險業的商業模式由此從重資產模式轉變為輕資產模式。

平安在所有壽險公司中,是轉型最成功的,因為他的中長期保障型品種佔比最大。

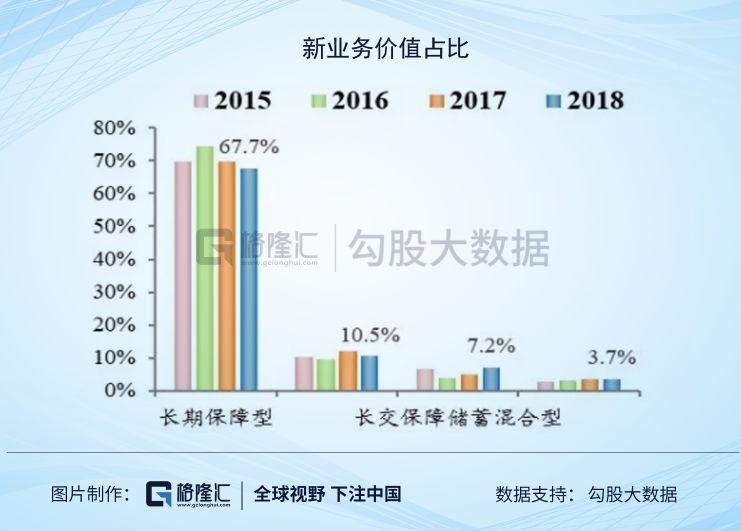

平安長期保障型產品保費收入,2019上半年長期保障型產品收入佔比達31.12%,佔比較2018年降低2.27個百分點,主要是年金產品增速較快,收入佔比達8.55%,較2018年提升5.80個百分點。2011年以來,公司長期保障型產品收入佔比整體呈現增長態勢,顯示中國平安保障型業務轉型成效顯著。

平安2015-2018長期保障型產品新業務價值在壽險中平均佔比70%,高於其他產品佔比;從價上看,長期保障型產品新業務價值率高不斷提升,從2016年82.9%增至2018年94.6%,明顯優於儲蓄型產品。

截至2019年9月末,平安壽險代理人數量124.5萬人,較年初下降12.1%,較2019年6月末下降3.2%;前三季度代理人人均個險新保單件數為1.39件╱月,同比增長9.4%。

再來看產險業務——

平安產險業務規模持續增長,業務品質保持優良。2019年前三季度,平安產險實現原保險保費收入1,968.75億元,同比增長8.7%。

憑藉良好的公司管理及風險篩選能力,整體業務品質保持優良,前三季度平安產險綜合成本率96.2%,持續優於行業。

同時,受資本市場回暖帶動總投資收益同比增加,以及手續費率下降使得所得税費用同比減少的影響,2019年前三季度平安產險實現營運利潤142.54億元,同比增長75.5%。

根據平安最新公告,2019全年公司產險業務原保費為2709億,同比增長9.5%;其中車險全年增速為6.9%,非車險增速為13.3%,意外及健康險保持高增長達到36.4%。

公司非車險增速邊際回暖趨勢明顯,意外及健康險維持高增長,是未來產險的主要看點,而車險業務預計2020年三次商車費改將進一步推廣,車均費率將進一步有所拉低,車險市場規模增長依舊承壓,不過這是行業共性。

2、銀行業務

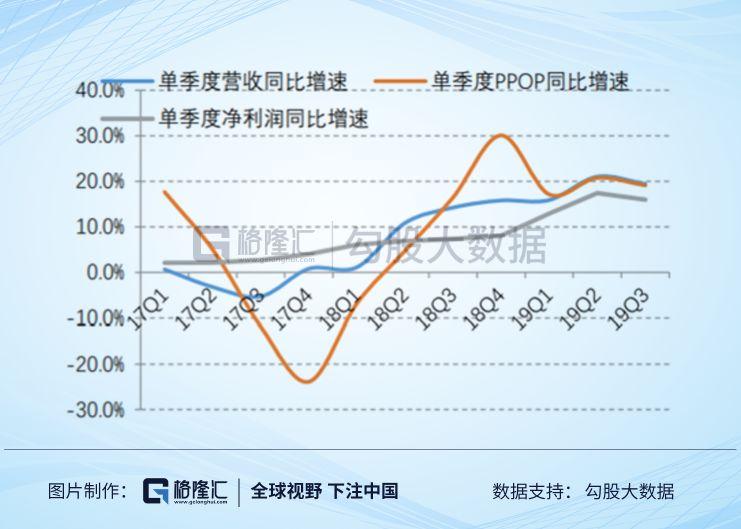

在營收行業性趨弱的背景下,平安銀行前三季度營收與淨利潤同比增速分別達18.8%和15.5%,均較今年上半年略微上升。更能反應經營實質的撥備前利潤前三季度增速同比達19.0%,與2019年上半年持平。

截至9月30日,平安銀行總資產規模3.7億元,較年初增8.5%,貸款較年初增長7.7%;總負債規模3.3萬億,較年初增7.6%,存款較年初增6.6%,貢獻了平安集團主要的資產與負債。

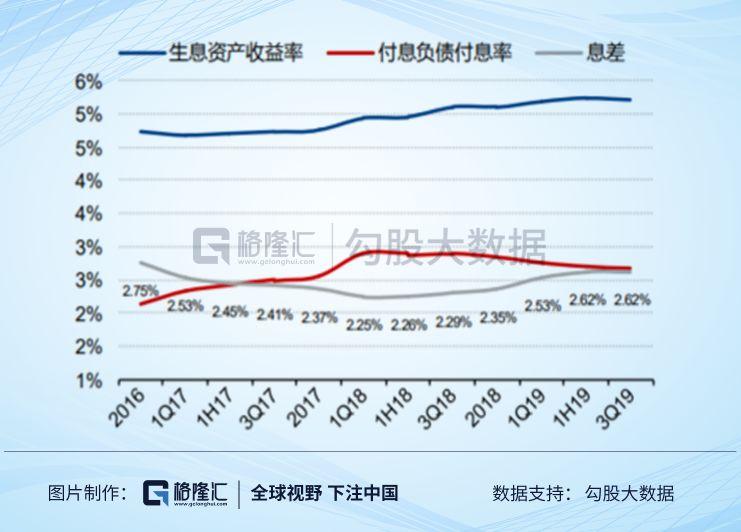

受益於零售轉型推進和貸款結構優化,平安銀行第三季度貸款收益率為6.63%,同比增長20BP;存款成本率為2.48%,同比下降6BP;淨息差為2.62%,環比持平,同比增長33BP。

截至2019年9月末,平安銀行不良貸款率及關注貸款佔比較年初分別下降0.07個百分點、0.34個百分點;逾期90天以上貸款佔比較年初下降0.24個百分點至1.46%;撥備覆蓋率和逾期90天以上貸款撥備覆蓋率分別為186.18%、213.83%,較年初分別上升30.94個百分點、54.38個百分點,風險抵補能力進一步增強;不良貸款偏離度87%,較年初下降10個百分點。

平安銀行自2015年轉型零售銀行以來,無論是在資產規模、盈利能力,還是資產質量的改善上,都以遠超同業的速度快速發展。

3、資管業務

2019年前三季度,資產管理業務實現淨利潤90.23億元,,同比下降18.9%,利潤佔比集團總利潤的3.4%,主要受其他資產管理業務因投資項目退出規劃與節奏不同而出現的利潤波動以及部分投資資產計提減值的影響。

資產管理業務雖然對平安的表內貢獻不大,但是資管業務屬輕資產,匯聚龐大表外資源。

截至2019年9月30日,公司保險資金投資組合規模達3.03萬億元,較年初增長8.6%。前三季度,保險資金投資組合年化淨投資收益率4.9%;受資本市場回暖帶動投資收益同比增加的影響,年化總投資收益率6.0%,均高於同業險企。

4、科技業務

2019年平安前三季度科技業務總收入600.40億元,同比增長33.1%。

2012年平安搶佔“互聯網+金融”戰略機遇,先後成功孵化出陸金所、金融壹賬通、平安好醫生、平安醫保科技等一批金融科技公司。

近十年來平安累積投入科研500億元,創立了10多家科技公司,25個科技研發實驗室,和六大科技創新研究院,擁有24000多名研發人員。平安表示未來十年,將投入1000億元用於科研,以鞏固平安在金融服務行業的領導地位。

截至2019年上半年,平安科技在人工智能、區塊鏈、雲等核心技術領域專利申請累計逾1.8萬項。平安正加快科技成果轉化,積極建設“金融服務、醫療健康、汽車服務、房產服務、智慧城市”五大生態圈。其中,金融、醫療、汽車三大生態圈已基本形成,房產服務與智慧城市生態圈還處於醖釀階段。

3

2020年展望

進入2020年,中國平安主要的大邏輯依舊沒有改變,是長期價值投資者可以放心持有的股票。2020年,我覺得平安的三個優勢依舊會保證其獲得資產市場的認可。

第一個優勢是代理人的“量質”提升。

2019年是平安壽險公司的調整之年,包括對人力、產品、組織架構、營銷策劃等。人力調整從偏數量向重質量,優才計劃符合預期。

中國平安代理人渠道個險規模保費佔比一直維持在89%左右,2019上半年,代理人渠道個險規模保費達到3166.67億元,佔比88.85%。

而平安代理人的質量一直顯著優於其他險企 ,截至2018年 ,平安壽險代理人人均產能7 685 元 ,遠高於國壽5290 元 、太保4 595元和新華4360 元 。

2019年平安通過AI 等措施繼續加強增員入口的管控、嚴格執行考核清退機制,繼續夯實代理人渠道基礎管理。2020年,公司加快推進增員、培訓、客户開拓等環節的科技應用,提升管理水平,吸引高素質人才加盟,進而實現有質量的人力發展。

壽險作為平安最穩定和最主要的收入來源,2020年在代理人“量質”提升的情況下,NPV增速有望達到7.5%以上,遠高於2019年的4.5%。

第二個優勢是依舊看好平安綜合牌照的業務協同優勢。

平安以統一的品牌為客户提供多元化金融服務,應用場景包括銷售保險、推銷信用卡、企業年金管理、信託財富管理、證券開户、銀行存貸款等業務。

無處不在的代理人成為平安內部各產品和服務共享的渠道資源,客户通過代理人購買了一份平安的保險,代理人還會為客户推介車險、信用卡等。

所以,隨着平安綜合金融戰略的深化,客户交叉滲透程度不斷提高,從2015年至2018年,集團個人客户中持有多家子公司的合同的客户數量從2078萬人增至6364萬人,在整體客户中佔比從19%提升11個百分點至34%。隨着客户擁有越來越多平安產品時,客户潛在的轉移成本不斷提高,客户的黏性就大大增強,復購率也就會提升。

第三個優勢是平安科技的強大賦能。

從移動互聯網過去幾年的發展看,工具型企業的價值大幅削減,平台型企業的護城河越來越深。最早一批做雲服務的工具型企業都做不過谷歌、亞馬遜和阿里巴巴了,主要因為這些平台型公司有巨大的場景入口,能帶來大量數據交互。

金融科技有着同樣的模式,只有平台型公司才能體現真正的競爭力,而單一工具型企業的價值不大。平安作為一個覆蓋了金融、醫療、生活服務、房地產、汽車、城市管理等多場景和模塊的平台型公司,是未來少數真正具有科技基因,並且能夠依靠創新帶來進一步效率提升和業績增長的企業。

2012年馬明哲説:“平安未來最大的競爭對手,不是其他傳統金融企業,而是如阿里巴巴、騰訊等現代科技互聯網企業。”

所以平安不僅僅是個傳統的保險公司,平安打造科技生態圈的模式表面上看是一個產品交易端的平台,但背後是大量的科技元素帶來整體雙邊效率提高。效率的提升會降低公司運營成本,幫助改善保險公司的費率差,這也將直接決定了公司的業績增長和其內在價值。

4

結語

2008-2018年,中國平安無論是營收、還是淨利潤,其複合增長率在可比上市險企中均遙遙領先。

從目前比較公允的估值方式pev來説,目前中國平安的pev約為1.1左右,在歷史中處於中位。

看上去與同行相比較高,然而考慮到較低的負債久期,對投資利率更低的敏感性,中國平安的調整後估值並不會比其他保險公司的高多少。

2020年,由於科技板塊帶給平安的估值提升不是短時間可以體現的,但是目前的估值下行可能性不大,主要看點還是業績上的增長。當前股價 80.44 元對應公司 2020 年 P/EV 估值 1.03倍,預測2020年平安EV增長20%,目標估值 1.4倍,對應目標價 112 元,空間為40%。

伴隨着消費升級,人口老齡化,未來中國人在保險業務家庭支出是比較確定增長的。中國平安作為國內最大的保險公司,過去幾年持續在新業務,金融科技方面做投入,也基本上奠定了長期的增長空間。

中國平安長期穩定性增長,特別是其壽險業務帶來的持續現金流和剩餘價值為公司提供了足夠的安全邊際。在一個基於未來的不確定性市場中,確定性的增長才是最好的安全邊際,所以堅定下注中國平安。

More Content