作者:國信證券銀行團隊

來源: 王劍的角度

摘要

■重慶市區域經濟:從2018年低谷中走出

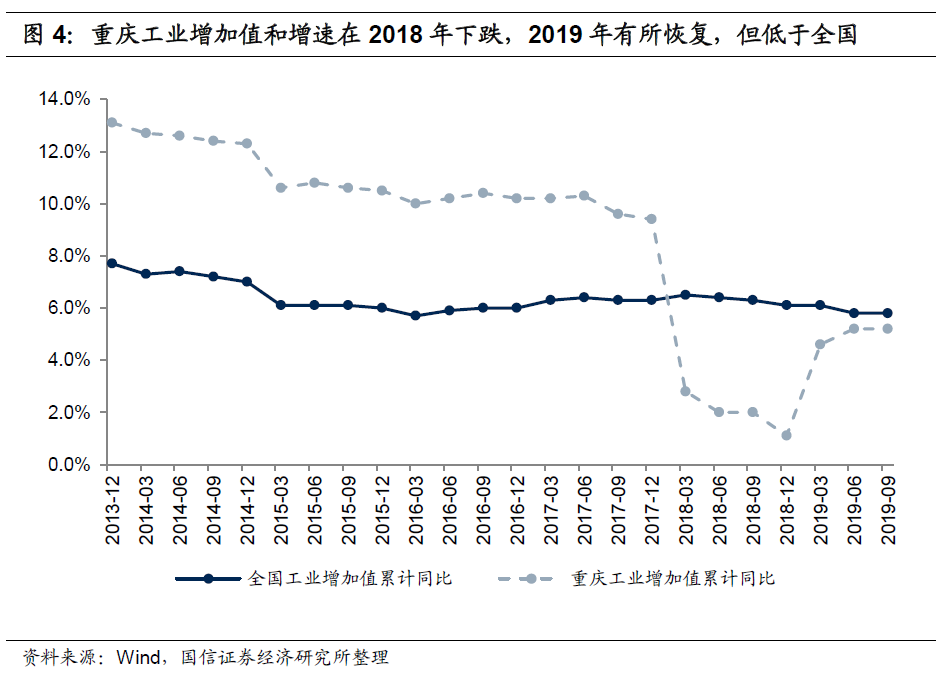

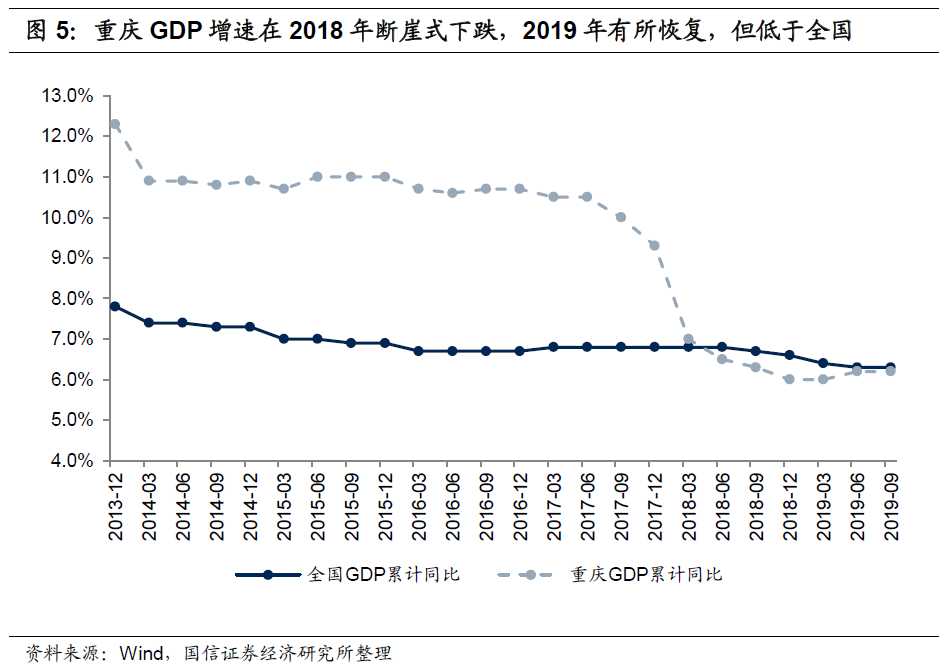

汽車製造、電子製造、裝備製造是重慶市三大核心支柱產業,但2018年以來發展遇到瓶頸,導致重慶市整體工業增加值增速和GDP增速在2018年出現斷崖式下跌。2019年以來,三大核心支柱產業的增加值增速逐漸恢復,重慶市整體工業增加值增速和GDP增速也從低谷走出,不過其增速目前仍低於全國平均水平。

■渝農商行特徵:存款基礎較好,資產收益率高

渝農商行通過密佈重慶的網點吸收存款,在存款成本方面具有優勢,且在重慶當地的存款市佔率不斷提升;其同時通過同業融資進一步提升槓桿,謀求更高收益,但拉高了整體負債成本。在資產端,渝農商行大量投向高收益資產,與很多城商行相似。

從最終結果來看,渝農商行依靠資產端的高收益率提高ROA,以及由此驅動的投融資業務提升權益乘數,最終獲得了高於行業的ROE。因此雖然渝農商行的存款優勢在城農商行中處於前列,但我們仍稱其業務特點為“資產製勝”。

■資產質量觀察:不良生成率回落,關注後續區域經濟走勢

2018年受區域經濟增速下降影響,渝農商行不良生成率大幅上升,但其不良生成率在2019上半年大幅回落。從逾期率來看,我們認為,雖然重慶市整體經濟已經走出低谷,但目前經濟增速仍然低於全國平均水平,這也導致渝農商行逾期率上升較快。因此其後續資產質量如何變化,仍需關注重慶市的區域經濟走勢。

■投資建議(略)

■風險提示

多種因素可能會對我們的判斷產生影響,包括估值的風險、盈利預測的風險、政策風險、財務風險、市場風險、其它風險等,詳見正文。

目錄

一、估值與投資建議

二、重慶市區域經濟:從2018年低谷中走出

三、渝農商行概況

四、公司特徵:存款基礎較好,資產收益率高

4.1 權益乘數變化分析:吸儲能力提升趨穩,權益乘數保持相對穩定

4.2 ROA:資產製勝

五、資產質量觀察:不良生成率回落,關注區域經濟走勢

六、盈利預測

七、風險提示

報告正文

01

估值與投資建議

我們採用絕對估值和相對估值兩種方法來估算公司的合理價值區間。

絕對估值

我們認為渝農商行通過密佈重慶的網點吸收存款,存款優勢明顯、存款成本較低,但管理成本較高;通過同業融資進一步提升槓桿,這拉高了其整體負債成本;最後在資產端投向高收益資產,包括大量基建類資產,與很多城商行相似。渝農商行依靠資產端的高收益率,以及由此驅動的投融資業務提升權益乘數,最終獲得了高於行業的盈利能力。其所投資產未來盈利能力變化受重慶區域經濟情況影響較大,長期來看可能存在一定的週期性波動風險。

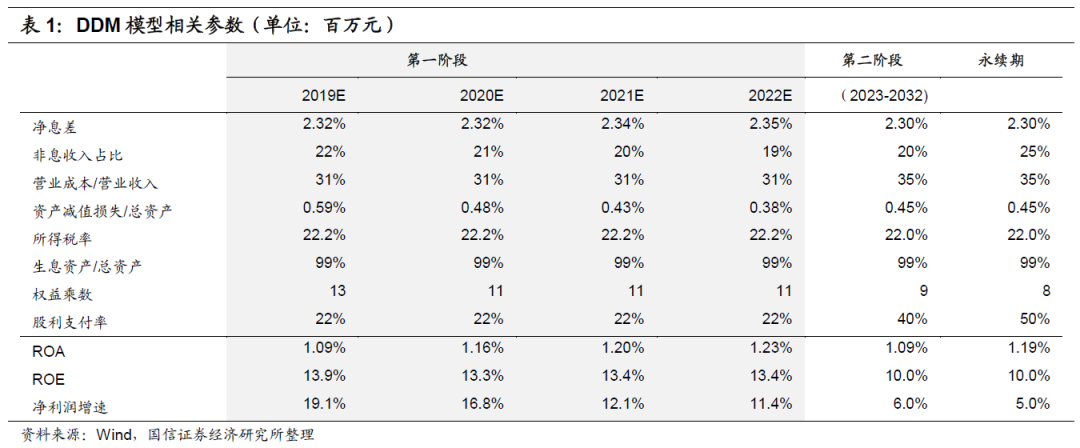

我們使用三階段DDM估值,以未來三年作為短期(第一階段,具體盈利預測請見下表及後文),接下來10年作為中期(第二階段),之後作為永續期(第三階段)。在前述分析的基礎上來設定估值假設:

①我們假設折現率為10%,主要是考慮到全市場長期回報率可能維持在這一水平附近,即權益類資產的平均回報率預期為10%左右。比如美國標普500指數和道瓊斯工業指數1927年以來的長期回報率(假設分紅再投資於該指數)平均接近11%;國內上證綜指、深證綜指長期回報率(假設分紅再投資於該指數)平均接近9%;

②假設銀行業長期平均ROE亦為10%,長期利潤增長率為5%。對於ROE的假設主要是考慮到銀行業作為競爭較為充分的行業,在准入退出機制有效運作的情況下,供需平衡將導致行業投資回報率向全市場平均水平收斂;長期利潤增長率則假設與名義GDP增速近似,我們進一步假設長期名義GDP增速在5%左右(作為一個參考,美國1929-2017年的名義GDP複合增長率是6.1%,1999-2017是3.9%);

③我們認為渝農商行的超額收益對資產端依賴程度相對較高,因此長期來看可能會具有更大的不確定性,因此儘管其當前盈利能力超過行業平均水平,但我們仍然謹慎假設其第二、三階段ROE與行業平均水平一致,為10%。此外,我們將其折現率上調至11%,以反映這種業績的波動風險。

按以上主要假設條件,得到公司的合理價值區間為7.4~9.0元。

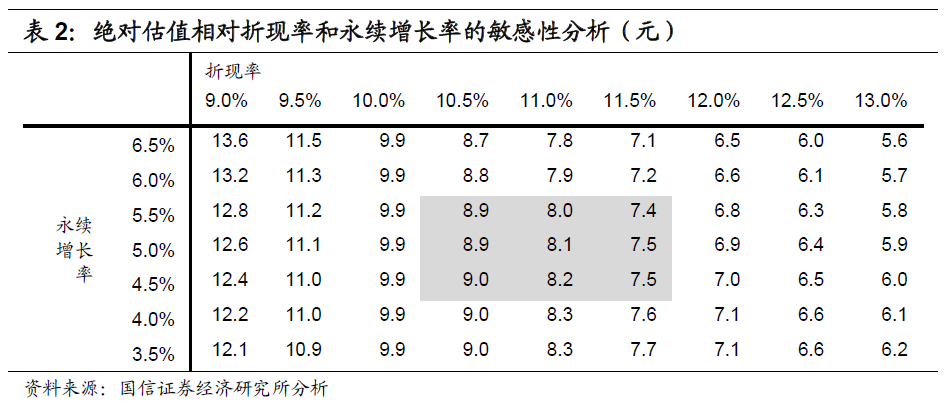

該絕對估值相對於折現率和永續增長率較為敏感,下表是公司絕對估值相對此兩因素變化的敏感性分析。

相對法估值

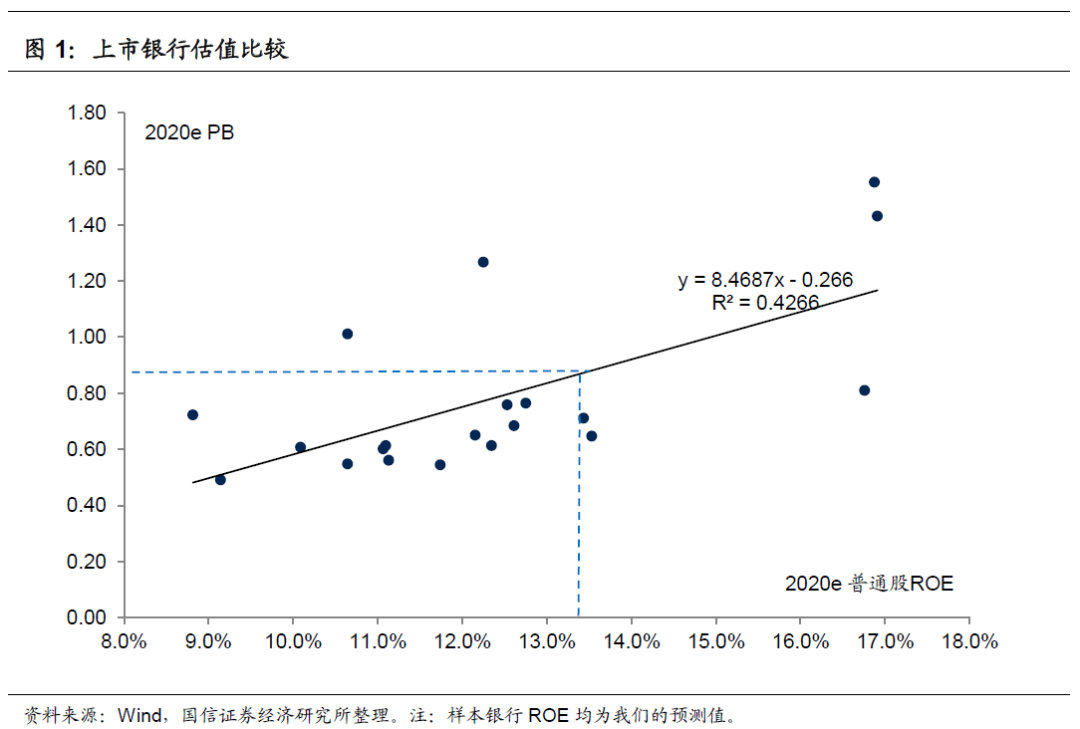

我們將全部上市銀行放在一起進行比較,綜合比較各公司的2020e PB以及2020e ROE,我們認為渝農商行13.3%的2020e ROE對應0.8~0.9倍2020e PB是合理的,對應2020年的合理價格區間為7.0~7.9元。

投資建議(略)

02

重慶市區域經濟:從2018年低谷中走出

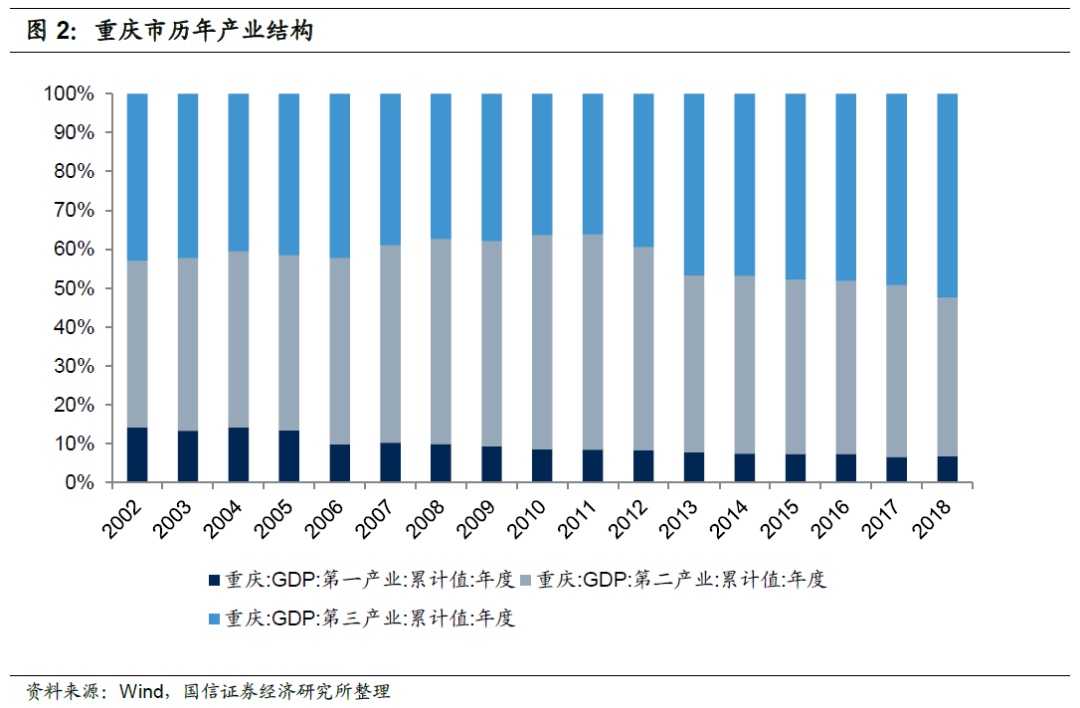

渝農商行有較高比例資產投向重慶市,因此我們首先關注當地整體經濟情況。重慶市有着深厚的工業基礎,製造業構成支柱產業。重慶市位於中國內陸西南部,抗戰時沿海企業內遷和上世紀六七十年代的“三線建設”等歷史事件,給重慶帶來了深厚的工業基礎。2002年以來,按產業分,重慶市第一產業增加值在GDP中的佔比不斷下降,近五年穩定在7%左右;第二產業增加值佔比先升後降,意味着重慶的工業化高峯期已過,2018年第二產業增加值佔比降至41%;第三產業近幾年發展迅速,2018年第三產業增加值在GDP中的佔比達到52%,超過第二產業,且佔比在歷史上首次超過一半。但與第二產業相比,第三產業的細分構成更加分散,因此重慶的支柱產業仍然以製造業為主。

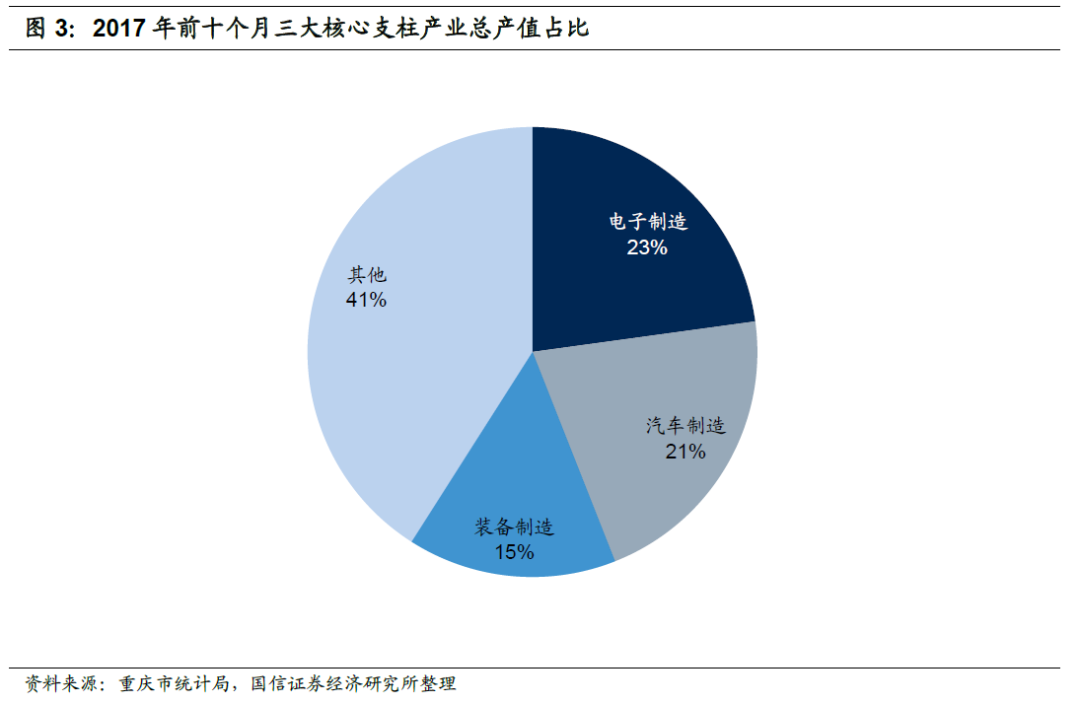

汽車製造、電子製造、裝備製造是重慶市核心支柱產業,但2018年以來發展遇到瓶頸。重慶市將其工業劃分為“6+1”七大支柱產業(汽車製造、電子製造、裝備製造、化醫行業、材料行業、消費品行業、能源工業)。從2017年前十個月重慶市“6+1”支柱產業總產值佔比看,電子製造佔比23%、汽車製造佔比21%、裝備製造佔比15%,三者合計佔比達到工業總產值的六成,是重慶市支柱產業中的核心支柱產業。

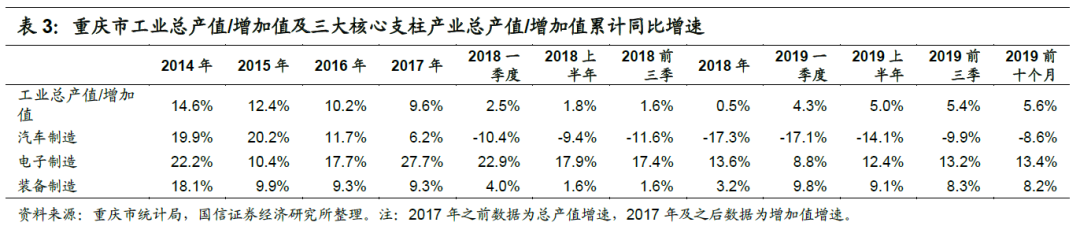

重慶市統計局從2017年11月份開始不再披露“6+1”七大支柱產業的總產值,改為披露其增加值增速。從三大核心支柱產業的增加值增速來看,重慶市核心支柱產業在2018年遇到發展瓶頸,增速大幅回落,這也導致重慶市整體工業增加值增速和GDP增速在2018年出現斷崖式下跌。

2019年以來,重慶市三大核心支柱產業的增加值增速逐漸恢復,重慶市整體工業增加值增速和GDP增速也從低谷走出,不過其增速目前仍低於全國平均水平。

03

渝農商行概況

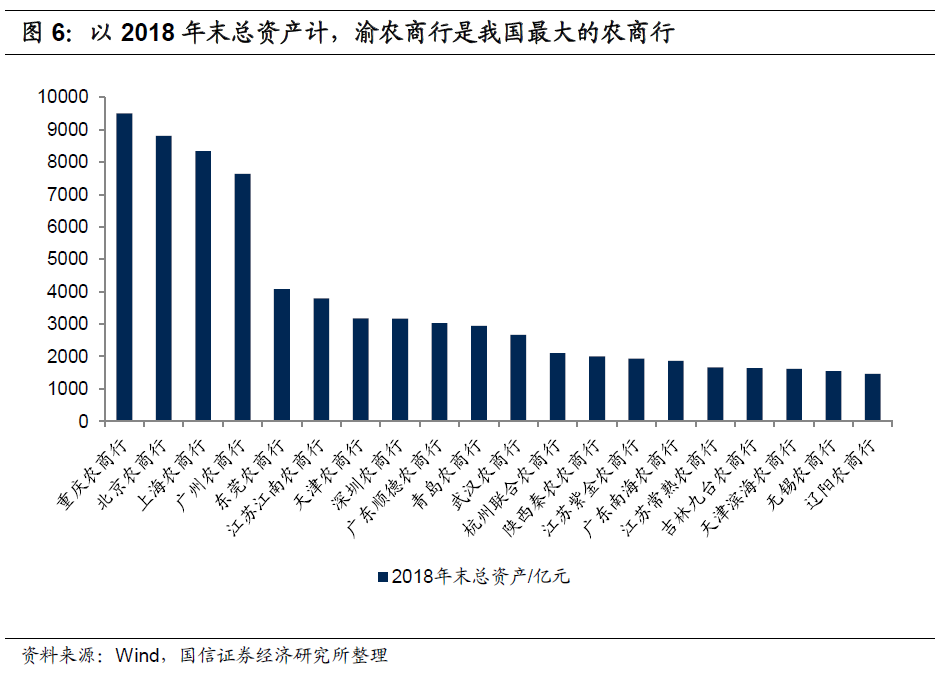

渝農商行全稱重慶農村商業銀行,是我國規模最大的農商行。渝農商行成立於2008年,是在原重慶市聯社及39個區縣行社的基礎上組建而成,2010年末在H股上市,2019年11月初在A股上市。渝農商行總資產在2019年二季度突破萬億大關,截止2019年三季末總資產達到1.03萬億元,存款餘額、貸款淨額分別為6769、4047億元。對於一家農商行來講,萬億資產是非常大的體量,按照2018年末總資產來看,渝農商行是我國規模最大的農商行。

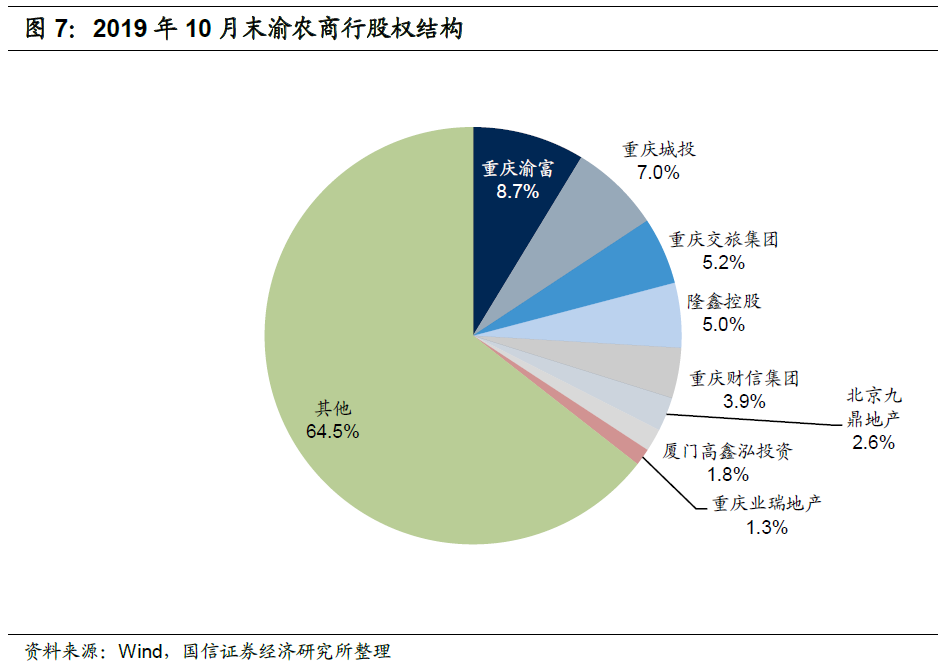

股權結構方面,渝農商行最大股東重慶渝富持股僅有8.7%,因此股權非常分散,無控股股東和實際控制人。

渝農商行主要股東有八名,其持股情況如下圖所示。結合渝農商行招股書以及Wind數據來看:前兩大股東重慶渝富、重慶城投的實際控制人為重慶市國資委;第三大股東交旅集團的實際控制人為重慶市財政局。其餘五家股東均為民營企業:第四大股東隆鑫控股實際控制人為塗建華;第五大股東財信集團實際控制人為盧生舉;第六大股東九鼎地產由趙豔光、侯麗秋形成共同控制;第七大股東廈門高鑫泓實際控制人為周澤惠;第八大股東業瑞地產實際控制人為蔣業華。

目前渝農商行董事會共有董事12名,其中執行董事3名、獨立董事5名,股東董事4名;此外還有1名股東董事資格尚待監管部門核准。股東重慶渝富(待核準)、重慶城投、交旅集團、財信集團、九鼎地產各提名一位董事,廈門高鑫泓、業瑞地產各提名一位監事,隆鑫控股沒有董監事會席位。

渝農商行董事長劉建忠先生自2008年6月起任渝農商行黨委書記、董事長、執行董事,擁有27年銀行業相關經驗。

關聯交易方面,截止2019年一季末,渝農商行向關聯方貸款餘額合計175.5億元,佔貸款總額的4.38%。其中數額較大的包括向主要股東或其關聯方隆鑫控股、渝富控股、重慶城投、華宇集團發放的貸款52.6、32.0、24.1、17.5億元。公司從關聯方處吸收存款38.5億元,佔存款總額的0.57%。

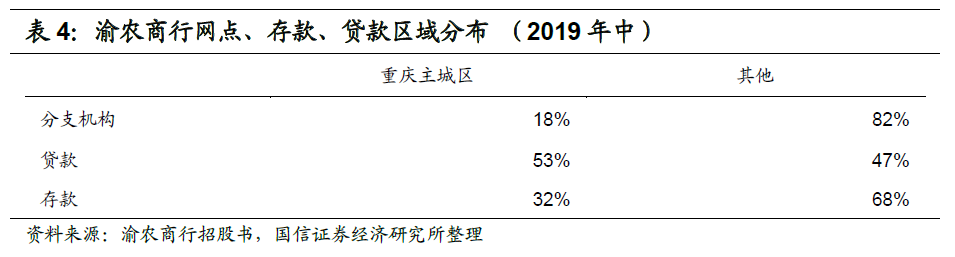

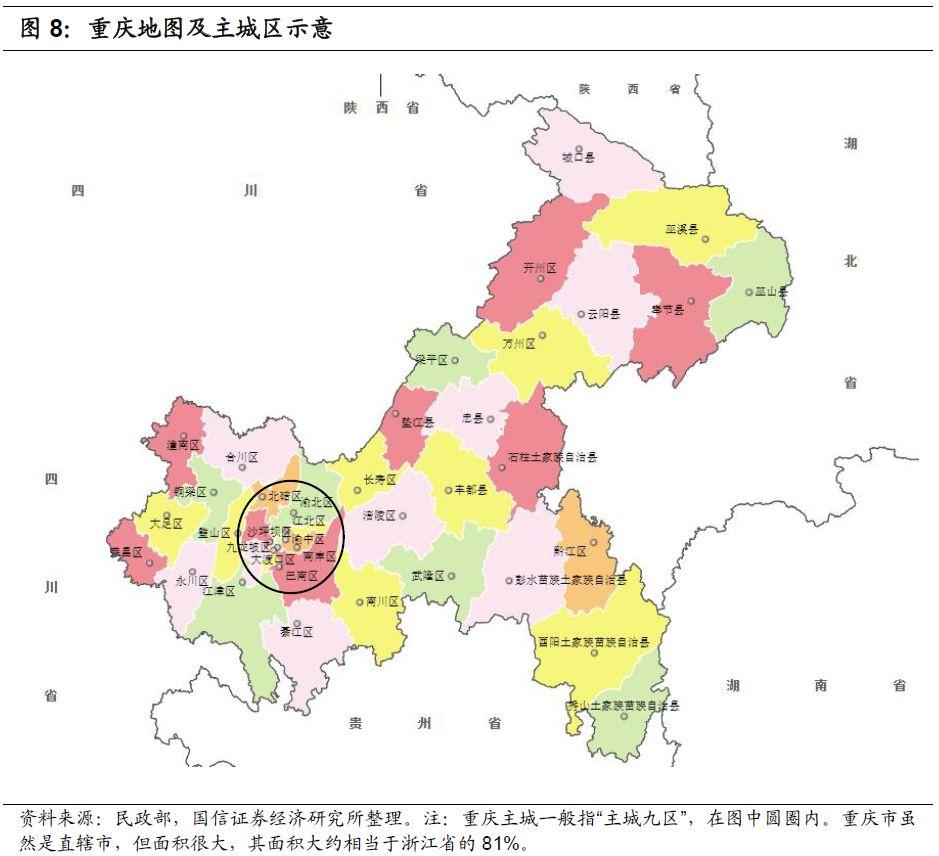

經營區域方面,渝農商行覆蓋重慶全部行政區縣,並在雲南曲靖開設一家異地分行。2018年末渝農商行共有1775個分支機構,其中311個機構位於重慶主城區,1462個機構位於重慶縣域。相應地,渝農商行存款大部分來自縣域,這一點跟郵儲銀行很像。

04

公司特徵:存款基礎較好,資產收益率高

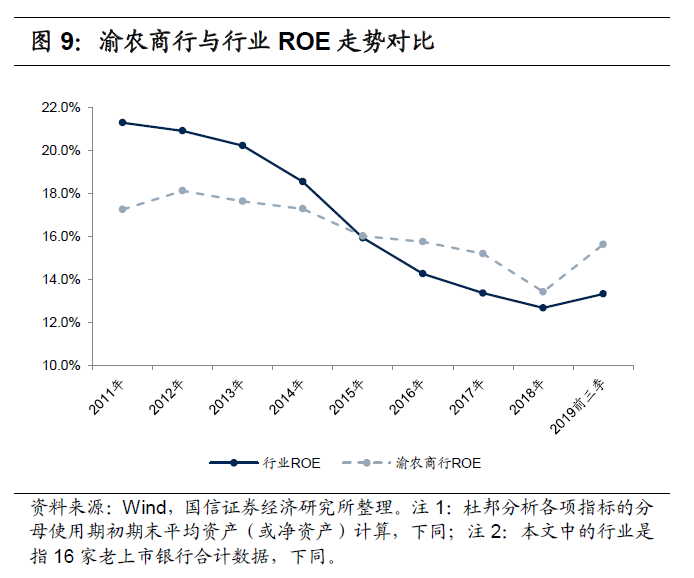

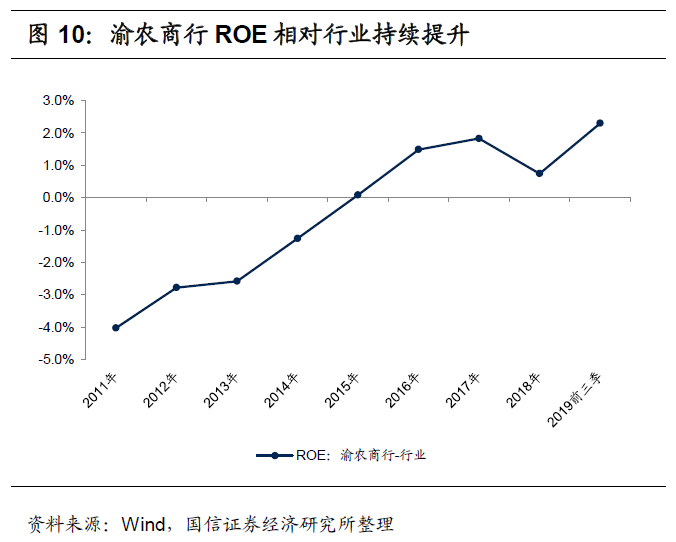

我們使用渝農商行在H股上市後的財務數據,觀察渝農商行的業務變化情況。從杜邦分析來看,渝農商行ROE雖然已連續多年下降,但其相對行業的水平卻自2011年以來一直上升,並從2015年開始超過行業平均水平,體現出盈利能力的穩定提升。

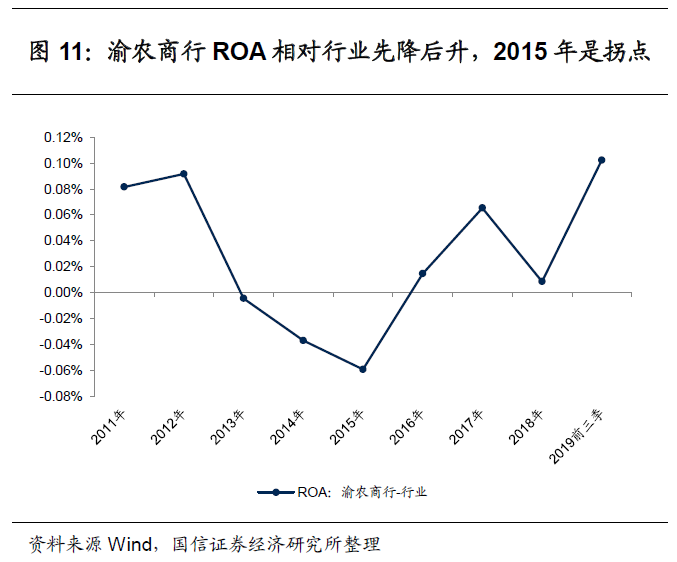

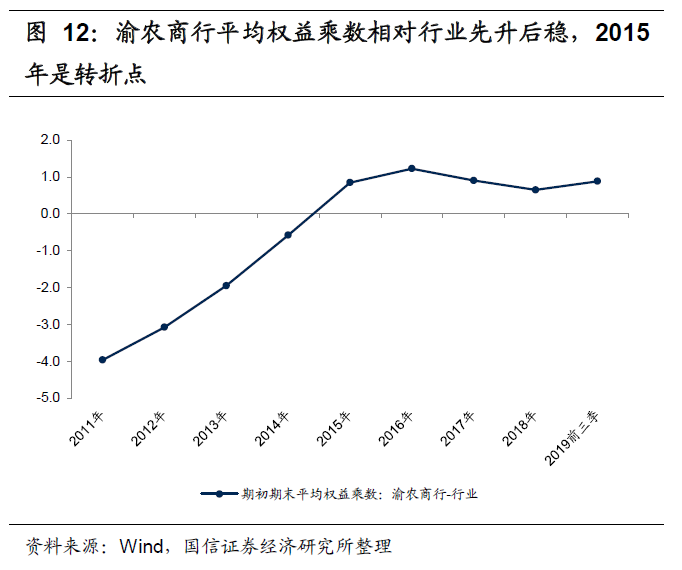

從ROA和權益乘數的相對變化趨勢來看,2015年是一個比較重要的轉折點。在2015年之前,渝農商行主要依靠加槓桿提升相對ROE,2015年之後則依賴相對ROA的回升,而權益乘數保持相對穩定。

4.1 權益乘數變化分析:吸儲能力提升趨穩,權益乘數保持相對穩定

渝農商行加槓桿的資金用途和資金來源分別是什麼呢?

資產端

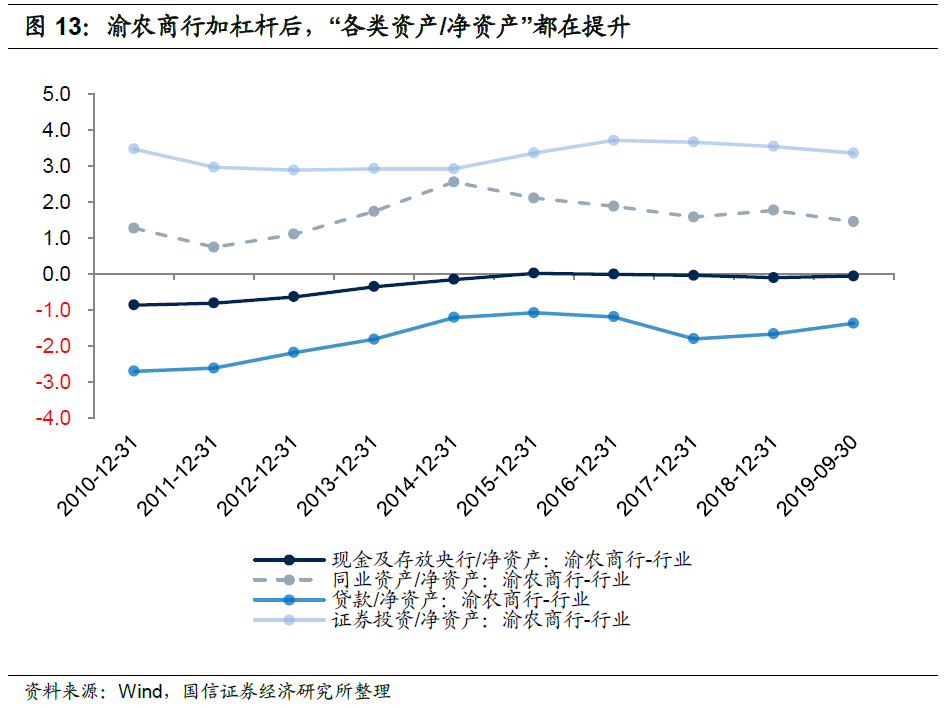

渝農商行資產端中,拆放同業資金和公司債券投資較多,非標少,資產透明度相對更高。2015年之前權益乘數的提升在資產端的體現是全方位的,包括“現金及存放央行/淨資產”“同業資產/淨資產”“貸款/淨資產”等都在提升。此外,渝農商行的“貸款/淨資產”明顯低於行業,而大量資產投向同業資產和證券投資:

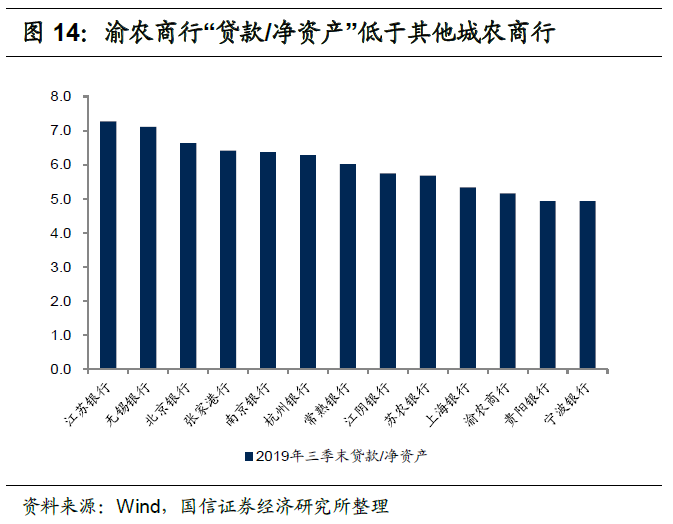

①“貸款/淨資產”低於行業,這是很多城農商行共有的特點,不過渝農商行的這一比例相比其他城農商行仍然低很多;

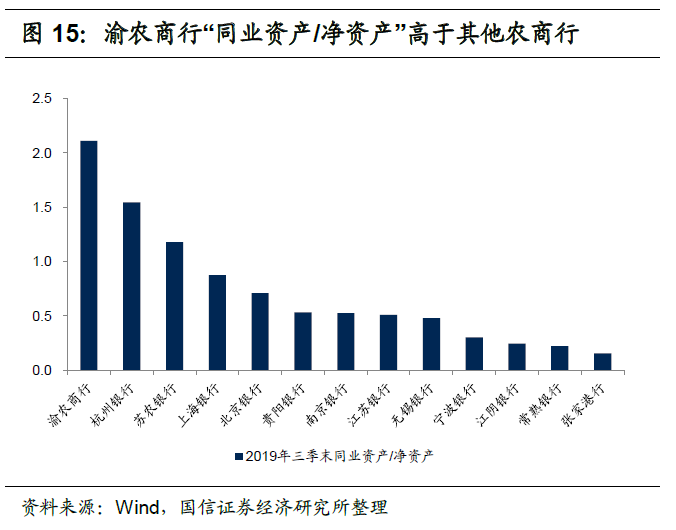

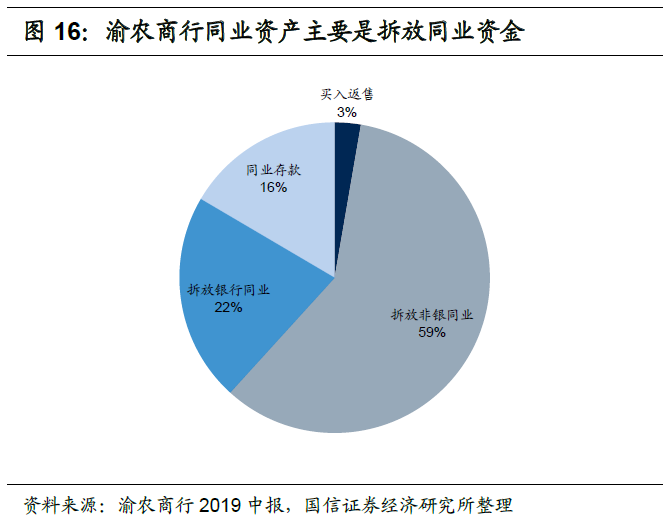

②渝農商行將多餘的資金用來投放同業資產,使得“同業資產/淨資產”遠高於其他城農商行。其同業資產主要是拆放非銀同業資金;

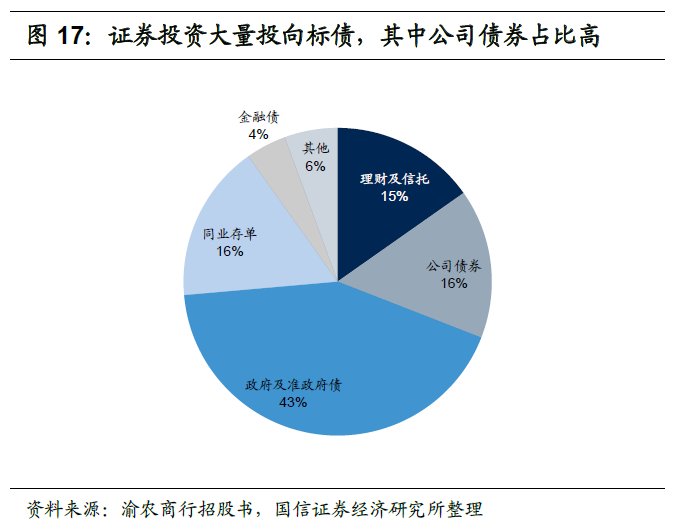

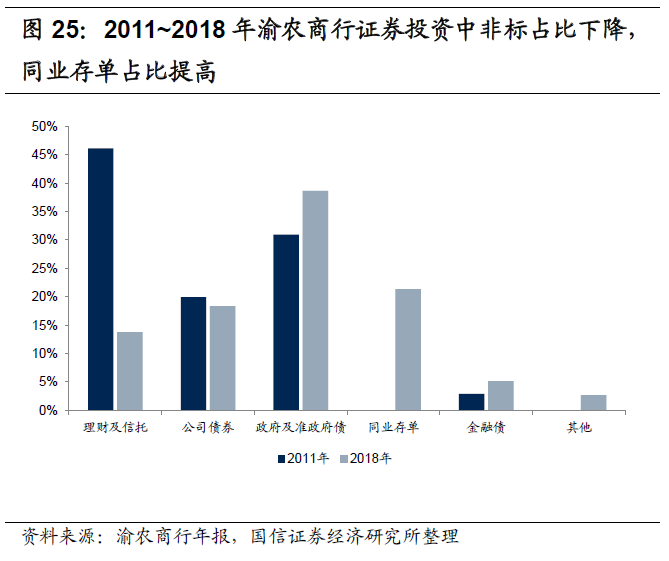

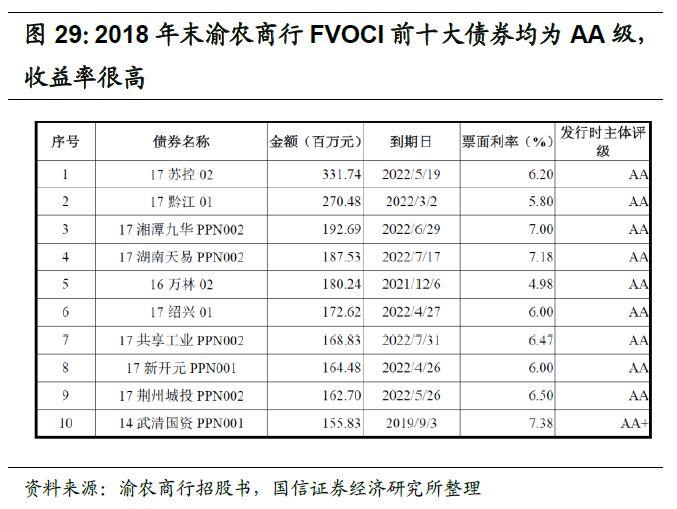

③渝農商行的“證券投資/淨資產”遠高於行業,主要投向是標債,非標較少(渝農商行前幾年曾經投資了很多非標,但現在已經大幅減少)。需要注意的是,渝農商行所投標債中企業債券佔比高,而根據招股書披露的2019年一季末數據,其所投公司債券中無評級和AA~AA+債券佔80%。

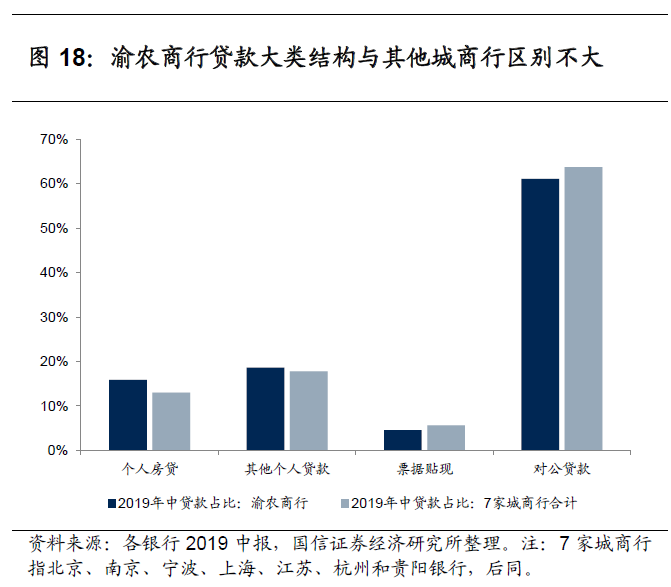

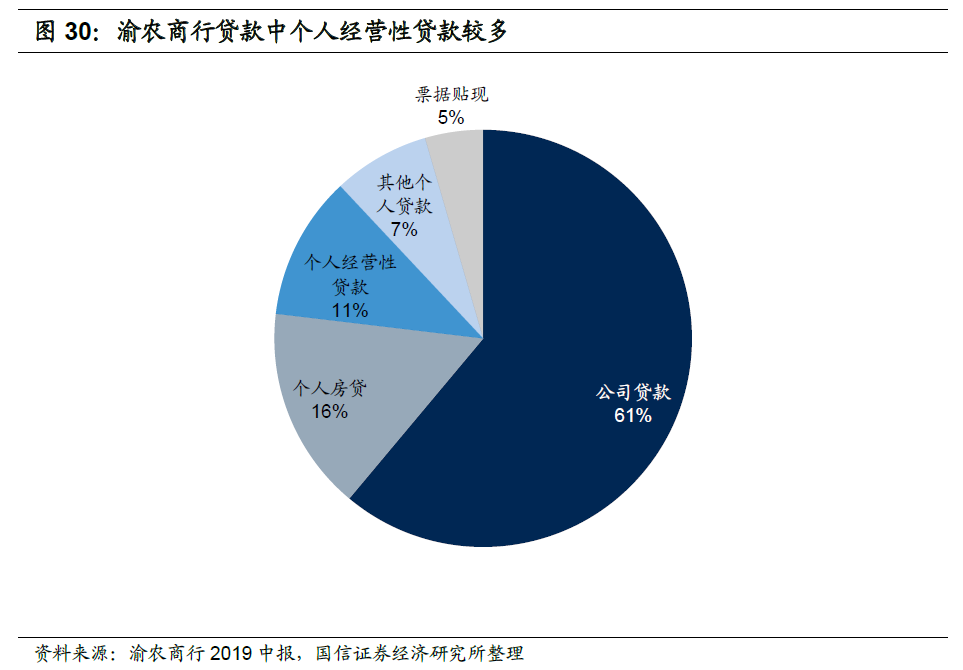

對於貸款細分結構,考慮到渝農商行橫跨城鄉且體量大,與城商行更為類似,我們將其與其他城商行作對比。從對比來看,渝農商行貸款大類結構與其他城商行沒有很大區別,大部分都投向對公貸款。而對公貸款則大量投向基建類的貸款。

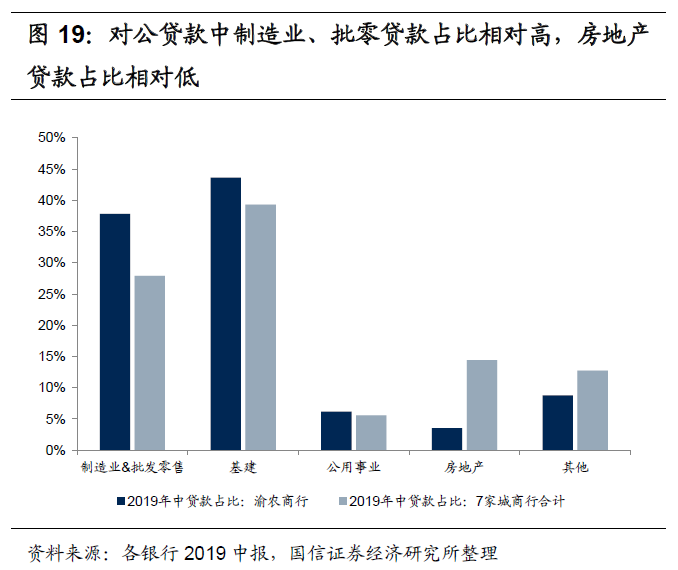

不同之處在於,渝農商行對公貸款中製造業佔比相對較高,而房地產貸款佔比相對較低,可能跟區域經濟結構有一定關係,即重慶當地的製造業作為核心支柱產業,相應融資需求可能更多;此外,渝農商行其他個人貸款以個人經營性貸款為主,消費類貸款相對較少,與其農商行的身份相匹配。

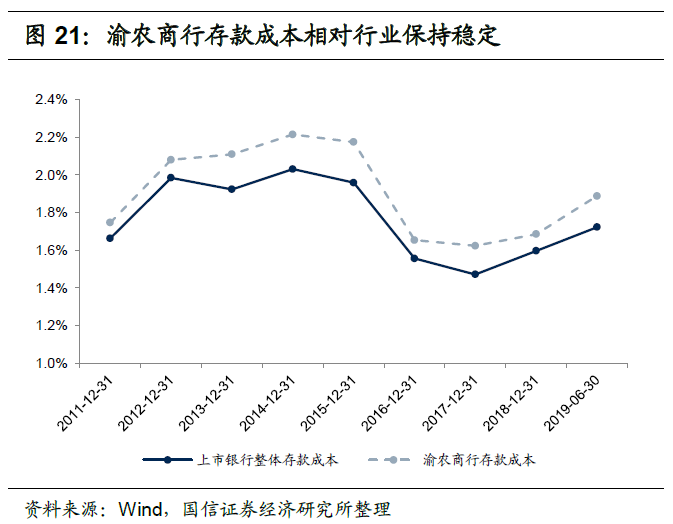

負債端

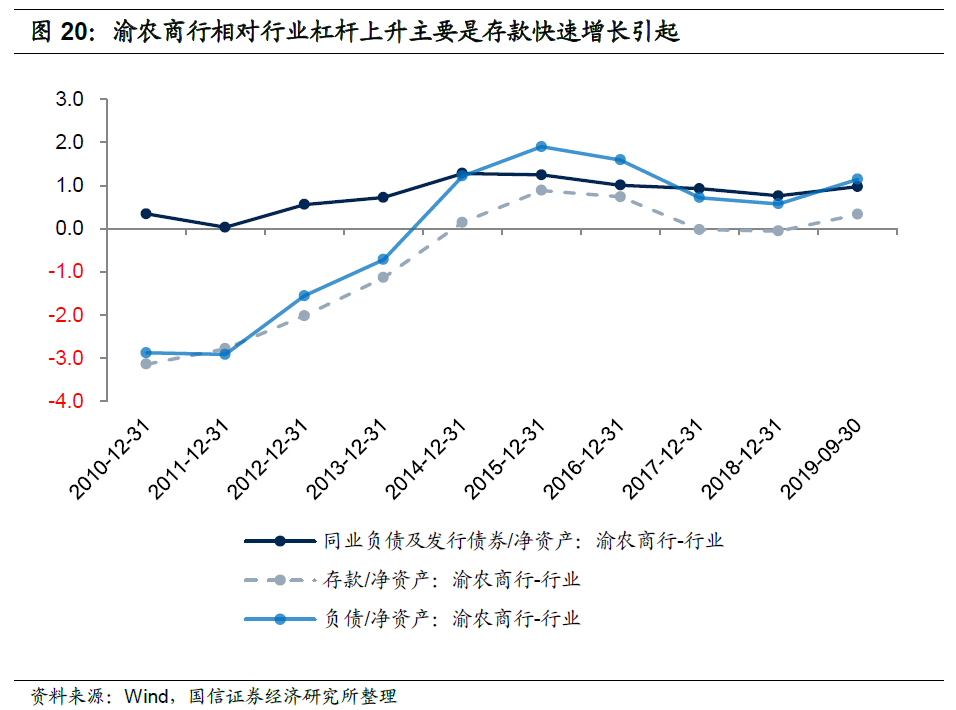

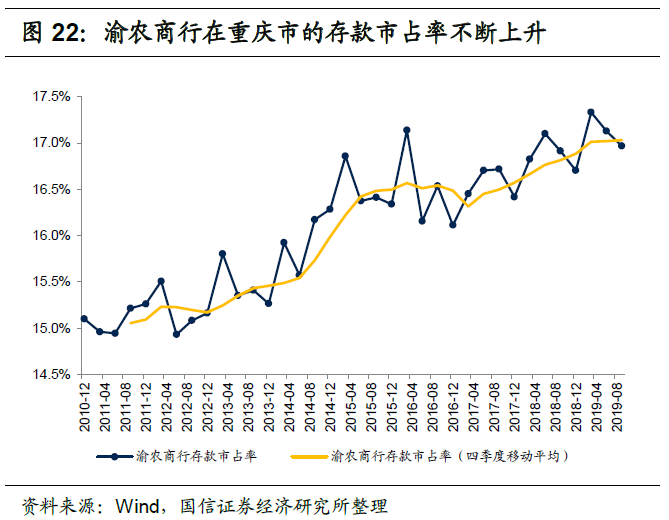

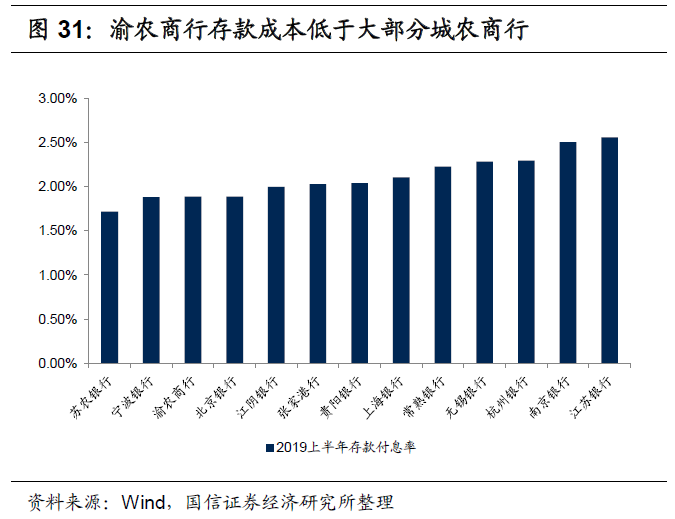

從負債端來看,與很多城商行通過同業融資提升槓桿不同,渝農商行是因為吸儲能力提升、存款增加導致槓桿上升。2010年以來,渝農商行“存款/淨資產”相對行業大幅上升,而渝農商行並非通過價格手段(這期間渝農商行的存款成本並沒有隨着存款的快速增長而上升)、網點擴張(網點數沒有明顯增加,2010年網點1763個,目前1775個)、增加員工(人均存款從2011年末到2019年中增長140%,而上市銀行整體僅增長70%)等方式實現存款快速增長,也並非受益於外部環境(渝農商行在重慶存款市場的市佔率不斷提升,説明其存款增長並非完全依賴於整個重慶市存款規模的快速增長),而是依靠自身吸儲能力的實質性提升。渝農商行在重慶城鄉擁有密集的網點,再疊加周到的服務,使其在吸收存款方面體現出巨大優勢。

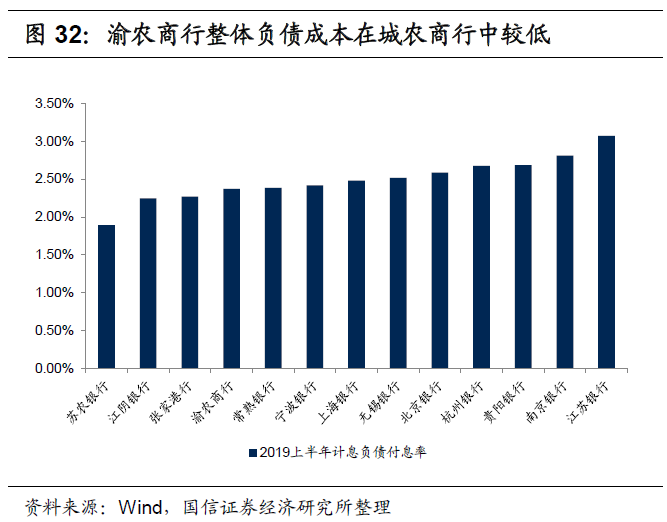

不過我們也需要注意到,渝農商行因存款增長帶來的槓桿被動提升過程在2015年之後漸趨穩定,“存款/淨資產”在2017年左右回落至行業平均水平。渝農商行除了存款吸收能力強之外,同時還通過同業融資加槓桿,其“同業融資/淨資產”比也高於行業整體水平,但我們估算這部分融資的邊際利潤貢獻不大。

4.2 ROA:資產製勝

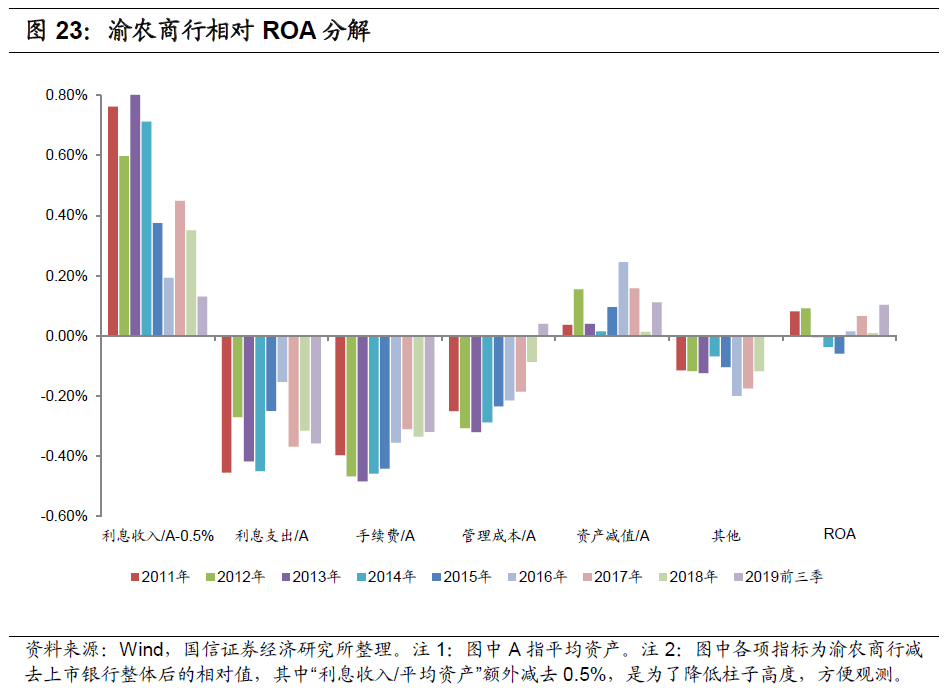

我們在前面提到,渝農商行ROA以2015年為界,先降後升。目前其相對ROA恢復到2011-2012年的水平,雖然這麼多年過去,相對ROA沒有發生太大變化,但內部結構卻有所變化,主要體現為三個方面:一是“利息收入/平均資產”相對行業下降,二是“手續費/平均資產”相對行業上升,三是“業務及管理費/平均資產”相對行業改善。

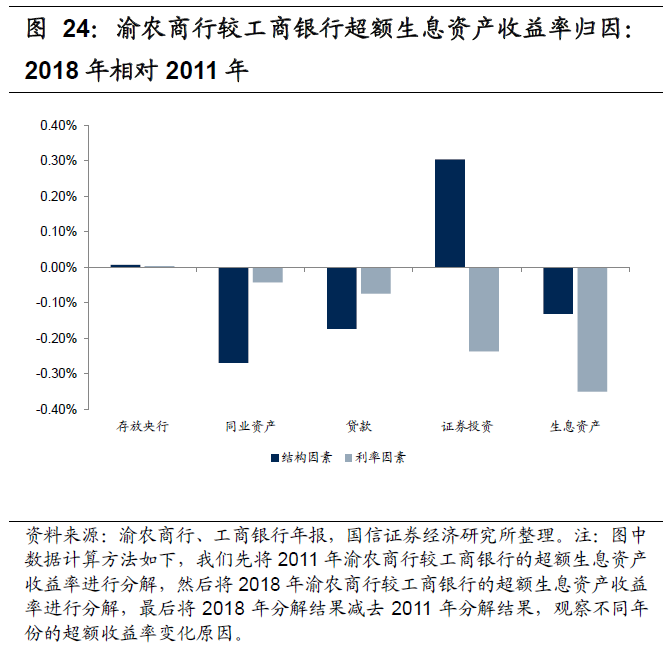

①近幾年渝農商行的“利息收入/平均資產”相對行業下降,主要與非標投資佔比減少有關。為使用更詳細的數據進行分析,我們將渝農商行與基本面非常穩定的工商銀行作對比,可以發現,2011~2018年,渝農商行相對工商銀行生息資產收益率優勢顯著縮小,主要是證券投資收益率下降導致,而從渝農商行2011年與2018年證券投資結構對比來看,非標占比下降明顯,而同業存單佔比明顯提升,可能對投資收益率下降有很大影響。此外,結構性因素也對其生息資產收益率優勢減弱有所影響,我們認為可能跟槓桿提升後的增量資金配置有關,即槓桿提升導致邊際收益率下降。

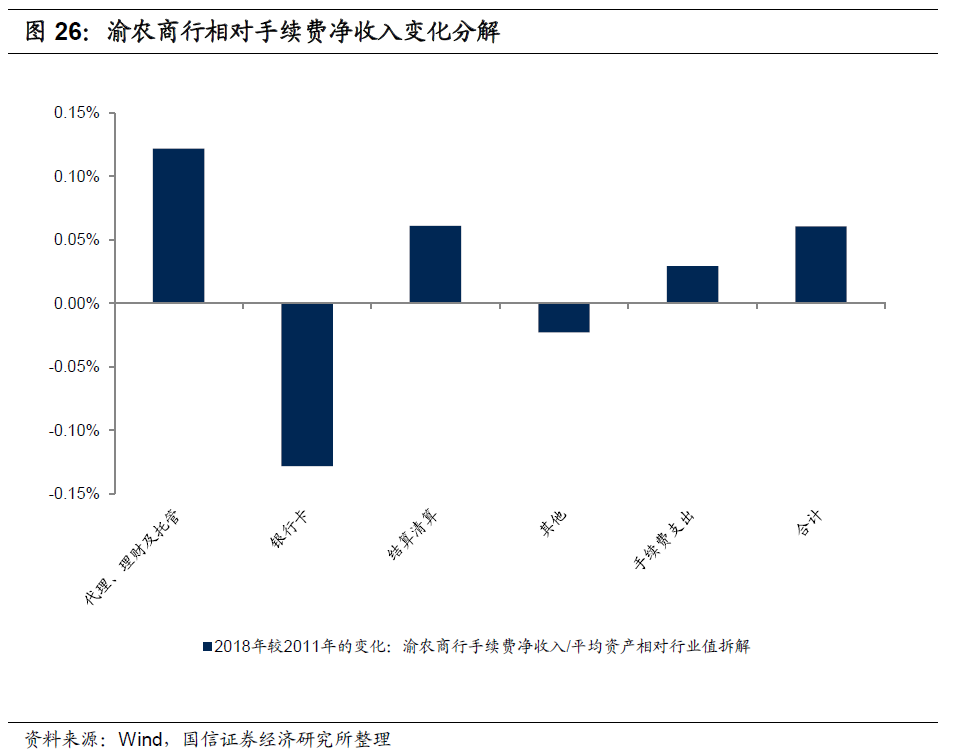

②“手續費淨收入/平均資產”相對行業提升,主要是理財業務收入以及結算清算等業務收入增長較快,使得渝農商行與行業的差距縮減。不過由於渝農商行信用卡貸款投放少,因此銀行卡手續費差距反而拉大。

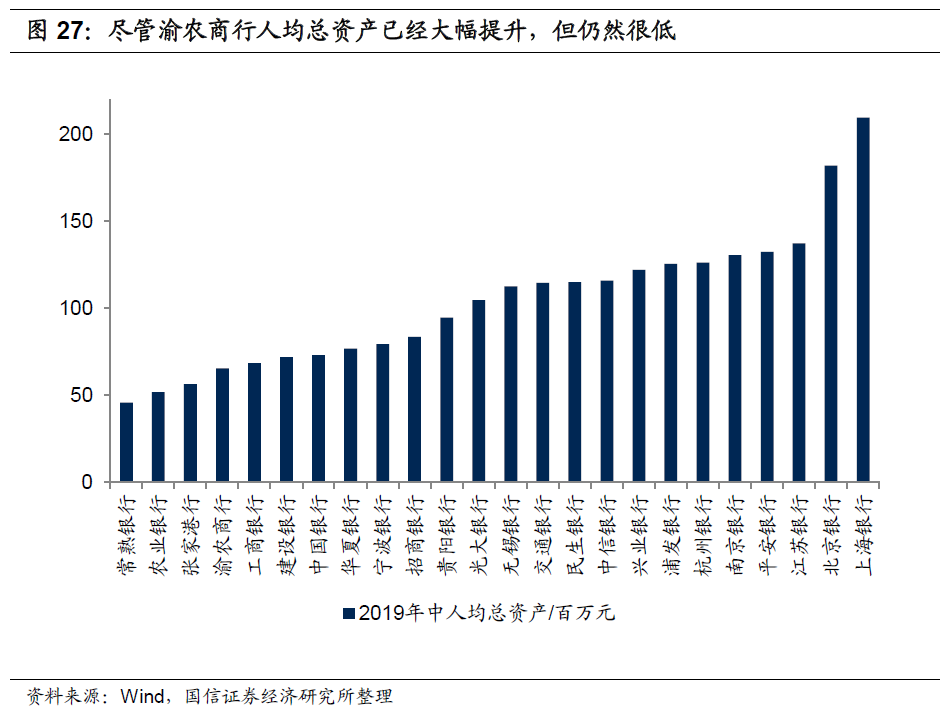

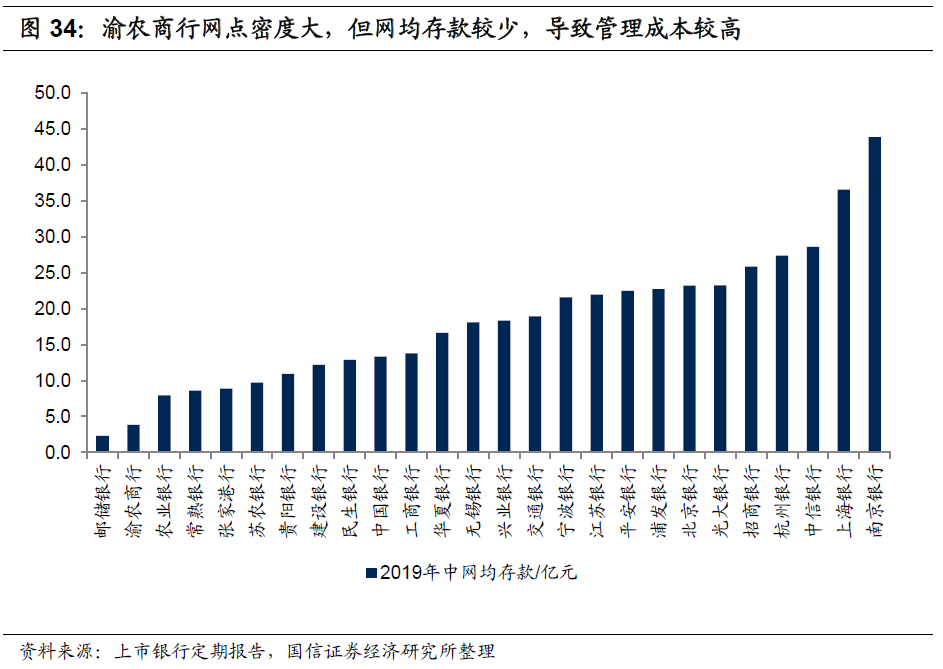

③“業務及管理費/平均資產”相對行業提升,並非人均薪酬下降導致,而是因為人均資產快速擴大。2011-2018年,渝農商行人均總資產增長138%,而上市銀行整體僅增長75%(主要受益於人均存款的快速提升)。不過橫向來看,渝農商行人均總資產在上市銀行中仍然處於尾部,這與其網點密度大有關。

我們再次觀察渝農商行相對行業的ROA分解,可以發現,其某些指標長期持續高於或低於行業。主要是如下幾個指標:

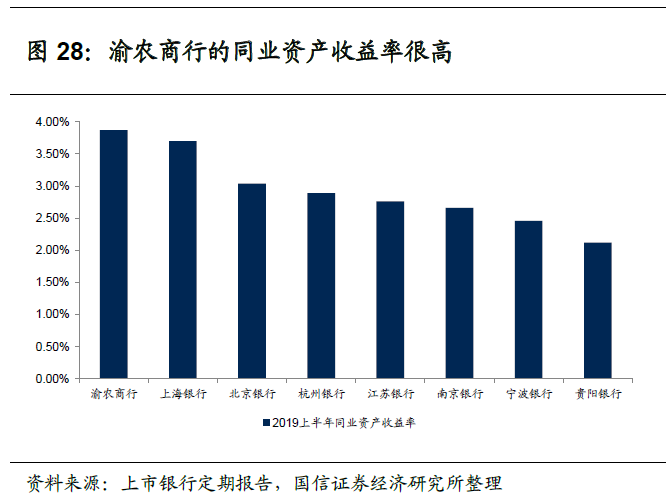

①持續高於行業的“利息收入/平均資產”。這主要是因為渝農商行投資了較多的高收益同業資產以及公司債券等,因此同業資產收益率和證券投資收益率都較高。此外,其貸款中有較多的個人經營性貸款,且對公貸款客户比大型銀行要小,因此貸款收益率也較高。

②高於行業的“利息支出/平均資產”。這主要是因為渝農商行與其他城農商行相比存款基礎較好、存款成本低,但與大型銀行相比仍然沒有優勢,尤其是對公活期存款方面比大行要弱一些。此外,渝農商行還藉助同業融資進一步提高權益乘數,這拉高了其相對行業的整體負債成本。不過得益於較好的存款基礎,其整體負債成本與其他城農商行相比仍然是較低的,只是比大行要高。

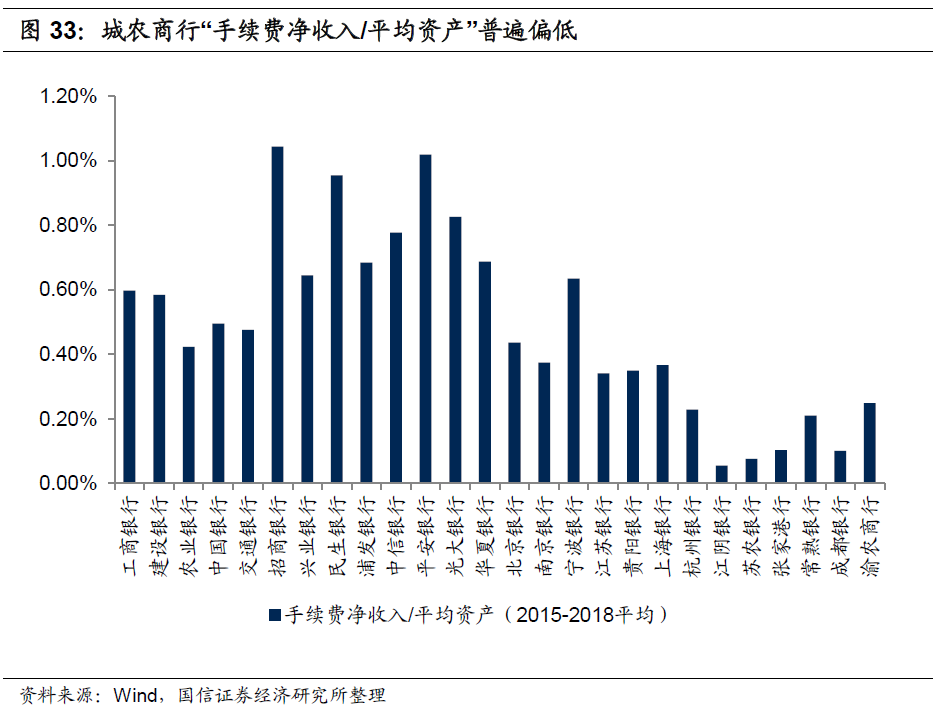

③低於行業的“手續費淨收入/平均資產”。這是城農商行共有的現象,主要是零售類業務基礎薄弱,手續費淨收入相對較少。

④高於行業的“業務及管理費/平均資產”。這主要是因為渝農商行網點數量密佈,導致其“業務及管理費/平均資產”高於同業,這一點跟農業銀行以及郵儲銀行有些類似。

綜合來看,渝農商行具有如下業務特徵:通過密佈重慶的網點吸收大量存款,這導致其存款成本較低,但管理成本較高;同時通過同業融資進一步提升槓桿,謀求更高收益,這拉高了其整體負債成本;最後在資產端投向高收益資產,包括大量基建類資產,與很多城商行相似。渝農商行依靠資產端的高收益率提升ROA,以及由此驅動的投融資業務提升權益乘數,最終獲得了高於行業的盈利能力,因此雖然渝農商行的存款基礎在城農商行中處於前列,但我們仍稱其業務特點為“資產製勝”。由於所投資產收益率較高,且高度集中於重慶本地,因此未來盈利能力變化,受重慶區域經濟情況影響較大。

05

資產質量觀察:不良生成率回落,關注區域經濟走勢

由於重慶市的經濟增速在2018年經歷了斷崖式下跌,因此我們尤其關注渝農商行的資產質量情況。

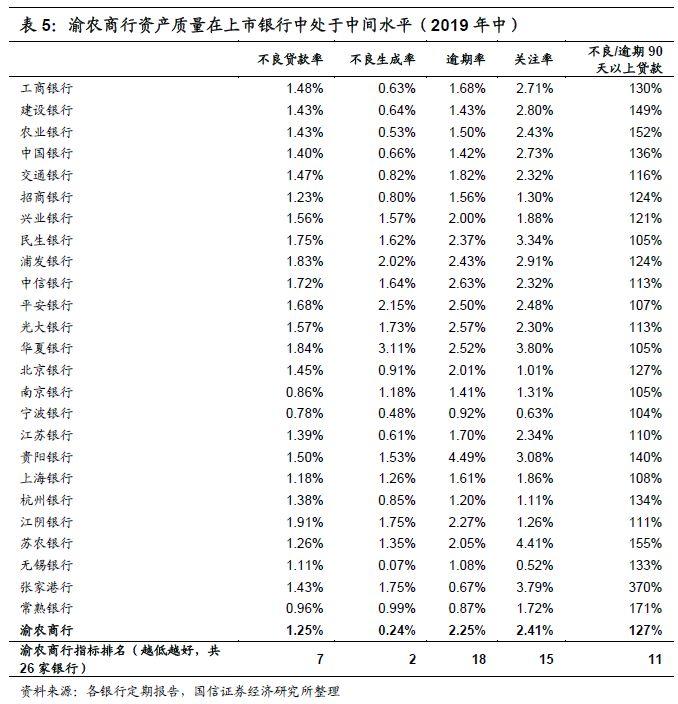

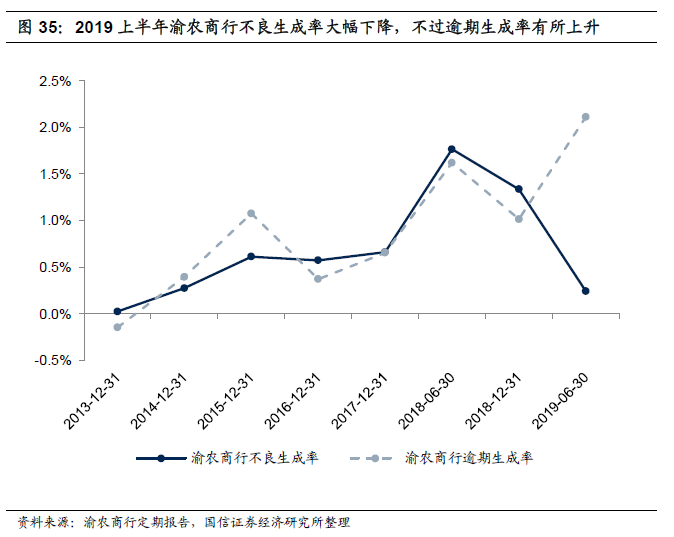

橫向來看,我們使用2019年上半年數據觀測,從不良貸款各項指標來看,渝農商行表現都偏中游,不過其不良生成率較低,表現較好;縱向來看,2018年受區域經濟增速下降影響,不良生成率大幅上升,但2019年上半年不良生成率同比大幅回落。

我們認為其資產質量後續走勢仍取決於區域經濟走勢。從快速上升的逾期率來看,公司逾期貸款的生成速度還是很快。我們認為,雖然重慶市整體經濟已經走出低谷,但經濟增速仍然低於全國平均水平,這也導致渝農商行逾期率上升較快。因此其後續資產質量如何變化,仍需關注重慶市的區域經濟走勢。

06

盈利預測

假設前提

我們對渝農商行盈利增長的關鍵驅動因素假設如下:

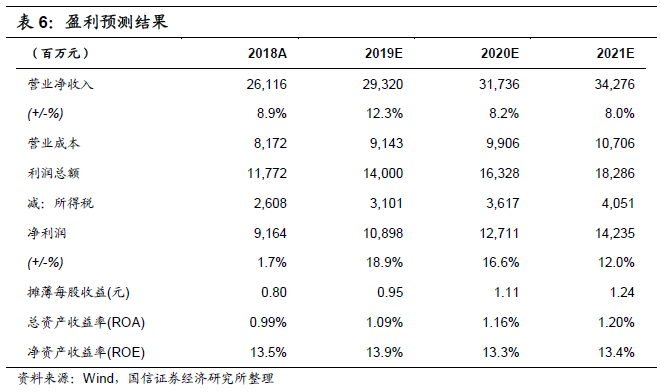

①總資產增長率:考慮到央行力圖實現社融及M2增速與名義GDP增速的匹配,我們預計未來幾年銀行業總資產增速大致在名義GDP增速附近波動,從Wind一致預測的名義GDP增速來看,大致在8 ~9%上下,而重慶市當前GDP增速跟全國接近,因此我們假設2019-2021年渝農商行總資產同比增速分別為10.3/8.7/8.7%;

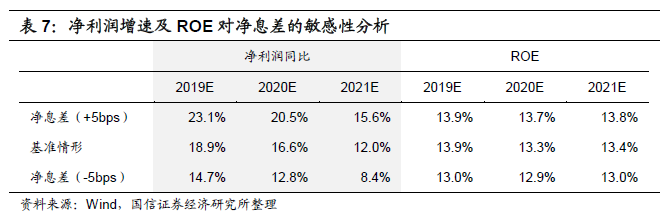

②淨息差:我們在未來利率保持穩定的假設下,通過資產負債到期日結構數據測算未來淨息差變化。我們預計渝農商行2019-2021年淨息差為2.32/2.32/2.34%(將FVPL投資收益還原為利息收入後)。考慮到未來利率變動存在較大不確定性,以及重定價未考慮新投放資產收益率及新增負債付息率情況,可能存在較大誤差,我們在下表中對淨息差做了敏感性分析;

③資產質量:考慮到2018年是重慶市經濟低谷,因此我們預計公司後續不良生成率應該比2018年低,我們假設2019-2021年不良生成率為1.20/1.00/1.00%,較2018年1.34%的水平降低;我們假設2019-2021年不良貸款率穩定在1.20%,撥備覆蓋率略分別為367/362/352%;

④分紅率:假設未來分紅率跟2018年一樣。

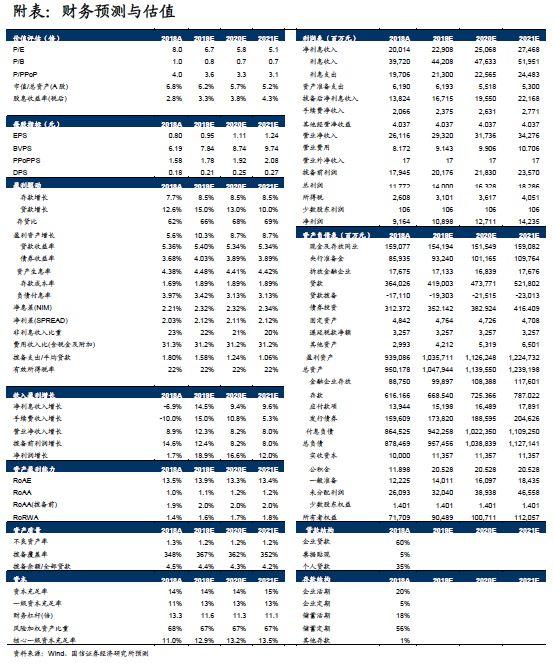

未來三年盈利預測

在上述關鍵假設下,我們預計公司2019-2021年淨利潤同比增長18.9/16.6/12.0%,歸母淨利潤同比增長19.1/16.8/12.1%;2019-2021年ROE為13.9/13.3/13.4%。

盈利預測的敏感性分析

由於市場利率波動頻繁,因此淨息差對預測影響不確定性最大,我們進行如下敏感性分析:

07

風險提示

估值的風險

我們採取絕對估值和相對估值方法計算得出公司的合理估值,但該估值是建立在較多假設前提的基礎上計算而來的,特別是對公司折現率的假設和永續期ROE、永續增長率的假定,及其和可比公司的估值參數的選定,都加入了很多主觀判斷:

(1)我們儘可能拉取了較長時間的回報率,以此作為我們所認為的大盤長期投資收益率合理假設值。但市場上投資者眾多,不同投資者的投資期限、資金成本、機會成本等均不一致,因此每名投資者可能會有其自身對摺現率的取值,這可能導致市場對公司內在價值的一致判斷跟我們所得到的結論不一致。為此我們進行了敏感性分析,但敏感性分析未必能夠全面反映所有投資者對摺現率的取值;

(2)我們直接假定公司在第二階段、第三階段的ROE相對行業的差值,從而判斷公司的ROE。該假設所基於的前提,是全行業長期ROE在10%左右,而這一假設又進一步基於行業競爭充分,存在高效的准入和退出機制。但現實情況是,目前行業准入難度較高,退出壁壘也很高。雖然監管當局推動民營銀行成立、研究銀行業破產相關法律法規等有助於增強行業准入退出效率,但未來行業能否實現高效的准入和退出機制在時間上存在不確定性。較高的退出壁壘可能導致行業競爭過度,從而拉低估值水平;

(3)我們假設公司永續增長率將收斂於長期名義GDP增速,但對名義GDP增速的假設比較主觀。雖然有美國長達90年的名義GDP增速作為參考,但依然存在不確定性。我們對此進行了敏感性分析,但真實情況有可能落在敏感性分析區間之外;

(4)相對估值時我們選取了全部上市銀行進行比較,選取了可比公司平均動態PB作為相對估值的參考,可能未充分考慮市場整體估值波動的風險,即貝塔的變化。此外,由於目前銀行板塊整體估值很低,因此相對估值法還存在行業整體被低估,從而導致公司橫向對比得到的估值亦被低估的風險。

盈利預測的風險

對公司未來盈利預測的不確定性因素主要來自兩部分:一是由於市場利率變動頻繁,加上銀行自身也會根據市場利率波動調整其資產負債的類別、期限等配置,更加劇了市場利率波動的影響;二是對於不良貸款的認定和相應的撥備計提,銀行自身主觀調節空間較大,因此可能導致實際情況與我們假設情況差別較大。

對於淨息差可能存在的偏離,我們在前面進行了敏感性分析;對於資產質量可能存在的偏離,我們採取了偏向保守的假設。

政策風險

公司所處行業受到嚴格的監管,且所從事的業務受到宏觀經濟和貨幣政策影響很大。若未來行業監管、貨幣政策等發生較大調整,可能會對公司的經營產生影響,正面和負面影響都有可能。

財務風險

公司權益乘數很高,若財務管理不當,未來存在短期流動性風險。

市場風險

銀行所從事的業務均為高風險業務,包括信用風險、利率風險和流動性風險。宏觀環境、利率環境的變化可能會對公司經營產生不利影響。

其他風險

與其他銀行相比,渝農商行關聯交易相對數額較大一些,比如“關聯貸款/貸款總額”要高於其他銀行,我們需要關注其關聯方償債能力情況。

More Content