作者:平安食品饮料团队

来源:平安研究

摘要

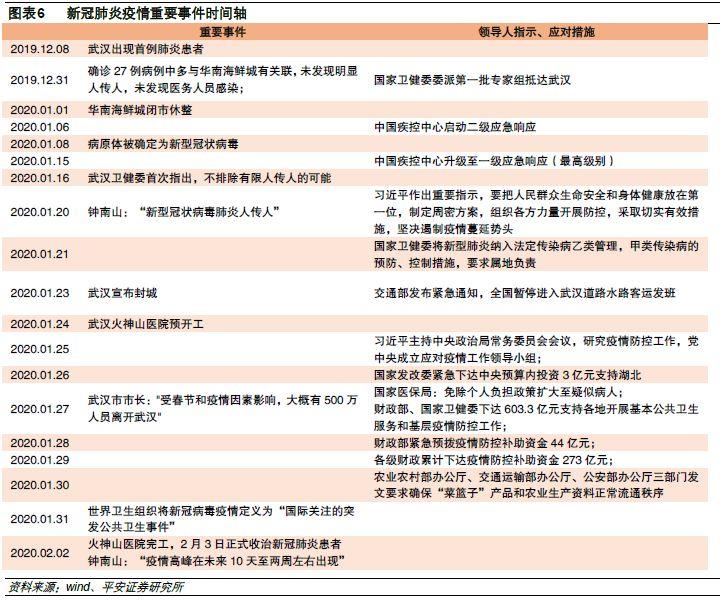

新冠疫情短期或迎高峰,对消费行业冲击为短期影响。截至2月1日,全国累计确诊新型冠状病毒肺炎14380例,当日新增2590例,环比+23.2%;全国共有疑似病例19544例,当日新增4562例,环比-9.1%;全国尚在接受医学观察共137594人,当日新增19116人,环比+19.1%。根据权威专家意见(2月2日),“疫情高峰在未来10天至两周左右出现”。参考2003年非典疫情,疫情对经济产生短期冲击,收入增速&消费信心下滑,社零增速短暂出现大幅回落,但疫情结束后,社零增速能较快恢复至疫情前水平,不改行业长期发展趋势。从短期冲击程度看,疫情对酒店、旅游、餐饮等消费服务业的影响大于批发零售业,对可选品需求的影响大于必需品。

白酒:初步预计可能影响全年销量的10-20%。白酒一季度消费约占全年的35-40%,至正月十五为止,农历春节期间消费能占全年的20-30%。春节消费分节前和节后,茅台、五粮液为代表的高端酒,节前消费占整个春节期间消费的比例可能达到60-70%,春节至正月十五占整个春节消费的30-40%。由于需求结构差异,高端酒节前消费占比更大,次高端、中档及以下节后占比更大。从除夕开始,疫情发展及管控力度骤升,需求基本消失。综上,粗略估计,因春节假日期间消费减少,至少已导致全年6-12%的消费量减少,次高端、中档及以下销量减少应会更多一些。假设1Q20各类宴请、聚餐活动仍将受到严格管控,假设在此期间销量同比下降50%,则全年销量损失会落在在10-20%之间,2Q20及之后则需视疫情发展情况而定。

大众食品:预计影响全年小个位数销售额增长。大众食品春节旺盛消费力主要来自礼赠&社交两方面需求,疫情压制下春节动销有所放缓。大众食品春节所在月份销售额约占全年的8%~15%,占比相对全年仍偏小,且综合考虑各品类与礼品、社交的关联度,我们认为疫情对大众食品整体影响仍小,估计影响全年销售额的小个位数占比水平,乳制品、啤酒、果汁、植物蛋白饮料、坚果等品类或受到一定影响。往未来看,虽距离疫情结束或仍需一段时间,但参考非典期间行业发展态势,预计后续疫情对大众品需求影响不明显,短期行业或因进入淡季&库存压力上升而竞争加剧,但疫情冲击或推动行业加速洗牌,市场份额有望向龙头集中。

农业:短期肉蛋白供需或两弱,长期龙头机遇更突显。预计新冠疫情对生猪养殖行业影响有限,需求端短期看在外就餐需求锐减,但预计疫情稳定+高猪价常态化后需求反弹,生产端短期看物流运力骤降导致饲料&禽畜调运受阻,屠企开工延后、非瘟产能去化使得供给更加紧俏,高猪价有望延续。更为重要的是,非瘟+新冠疫情下,生猪行业产能恢复期将被进一步拉长,管理能力强、资金雄厚的养殖龙头长期机遇更加凸显。

零售&餐饮:疫情短期冲击明显,龙头长期价值未变。本次新型肺炎疫情短期内改变了民众的消费方式,对超市、电商(到家)、百货、餐饮等行业,或将造成收入下滑或成本上升等负面影响。但从长期看,对于超市、百货、餐饮等成熟行业而言,疫情或是龙头企业加速抢占市场份额的机会;对于方兴未艾的到家业务而言,本次疫情或是培养消费习惯的机会,是各参与企业补短板、建立长期优势的一次机遇。

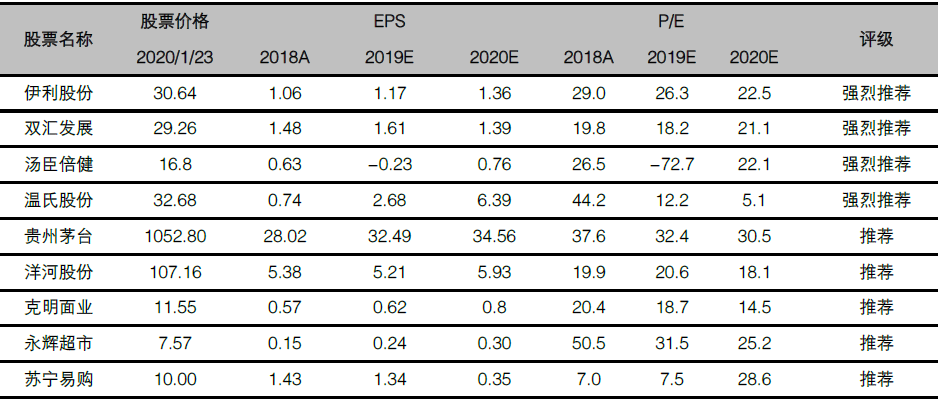

消费股本次疫情中股价表现更值得乐观,长期买点值得重视。因人员流动受到严格管控,除开生活紧密相关的日常消费品外,多数消费类公司业务会受到负面影响,股价也很可能受到短期冲击。另一方面,相比2003年,经济体系不同行业成长机会相比较,消费类行业相对优势已变得更明显,消费对经济增长的贡献较2003年几乎翻倍,且疫情对业务的影响更可能是一次性的,并不会改变行业发展趋势。所以综合来看,优质消费股如果出现股价回落,对资金吸引力可能显著上升。我们维持年度策略时的判断,建议重点关注双汇发展、伊利股份、贵州茅台、洋河股份、克明面业、汤臣倍健、温氏股份。

风险提示:1、宏观经济疲软的风险:经济增速下滑,消费升级不达预期,导致消费端增速放缓;2、业绩不达预期的风险:当前消费板块市场预期较高,存在销售数据或者业绩不达预期从而造成业绩估值双杀的风险;3、重大食品安全事件的风险:消费者对食品安全问题尤为敏感,若发生重大食品安全事故,短期内消费者对某个品牌、品类乃至整个子行业信心降至冰点且信心重塑需要很长一段时间,从而造成业绩不达预期。4、重大疫情风险:畜禽疫病的发生容易导致畜禽生产成本的上升,从而影响生产成本和市场供应,对未来期间市场供给和价格造成不确定影响。另外,畜禽疫病的蔓延加上社会部分言论误导,容易引起消费者心理恐慌,造成整个市场需求的迅速萎缩,致使畜禽养殖企业面临较大的销量与销售价格压力。

01

新冠疫情进展:短期或迎高峰

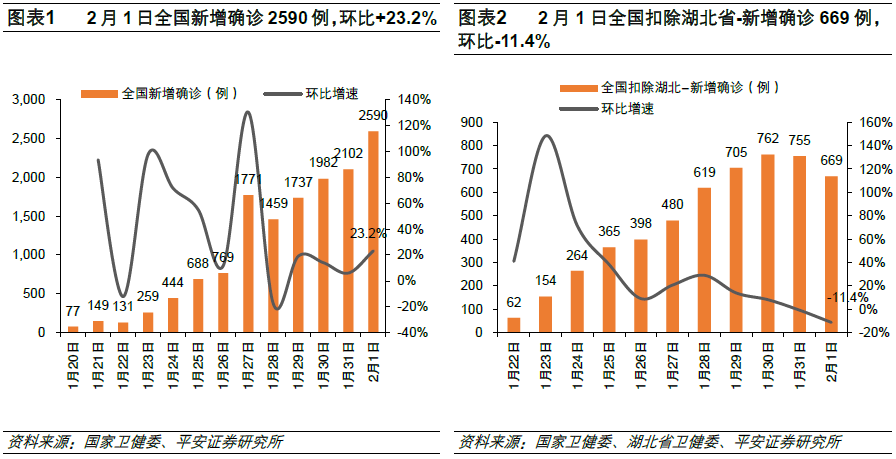

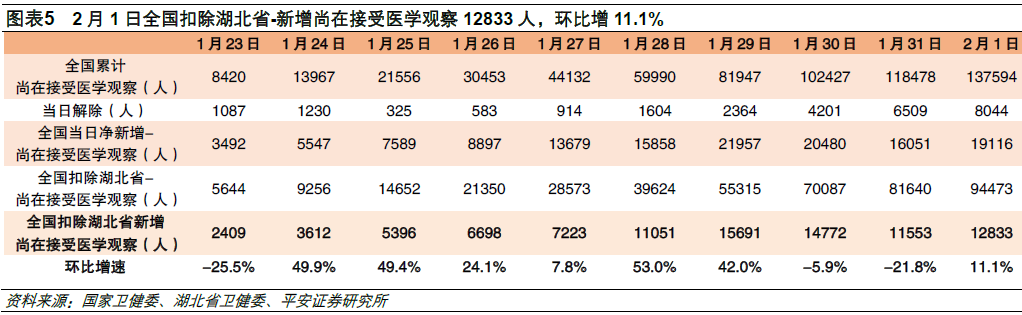

截至2月1日,全国累计确诊新型冠状病毒肺炎14380例,当日全国新增确诊2590例,环比+23.2%,全国扣除湖北省新增确诊669例,环比-11.4%;全国共有疑似病例19544例,当日新增疑似病例4562例,环比-9.1%;全国尚在接受医学观察共137594人,当日新增19116人,环比+19.1%;全国扣除湖北省尚在接受医学观察共94473人,当日新增12833人,环比+11.1%。根据权威专家意见(2月2日),“疫情高峰在未来10天至两周左右出现”。

02

参考03年非典,疫情对消费行业的冲击为短期影响

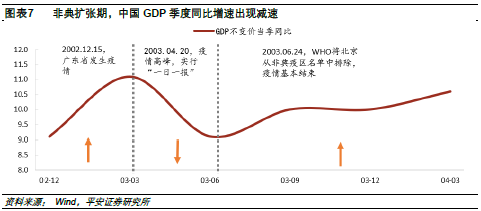

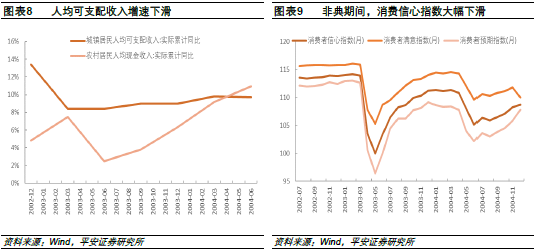

非典疫情对经济产生短期冲击,收入增速&消费信心下滑。参考2003年SARS疫情,疫情发生于2002年12月15日,并于2003年6月24日基本结束,其中4月15日-5月9日是疫情的爆发高峰期。在约7个月的疫情中,作为疫情高峰期的2Q03 GDP增速出现下行,2Q03 GDP实际增速为9.1%,环比1Q03下降2个百分点,疫情结束后,GDP增速即恢复较好水平。居民收入方面,1H03城镇人均可支配收入同比+8.4%,较1Q03增速持平,1H03农村人均现金收入同比+2.5%,较1Q03 7.5%的同比增速大幅回落,疫情结束后呈改善趋势。消费信心方面,消费者信心指数自4月出现大幅滑坡,从3月113.9急跌至4月103.5,6月以后开始逐步向好,但短期未有恢复至疫情前水平。

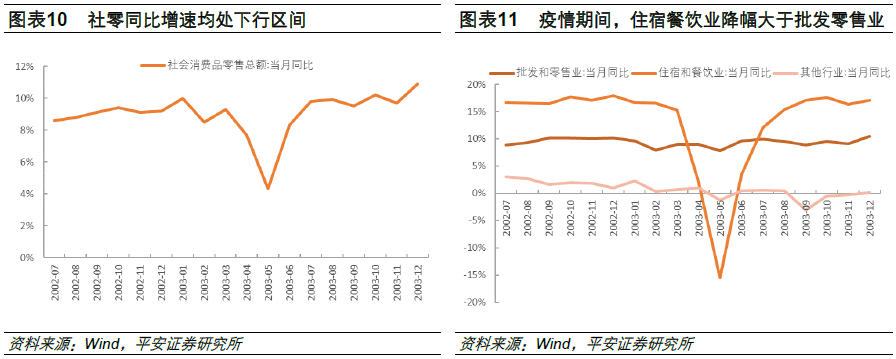

社零增速短暂大幅下滑,住宿餐饮受波及程度大于批发零售。受疫情影响,社零增速自4月开始出现明显回落,4月同比+7.7%,增速环比3月下降1.6pcts,5月受“五一黄金周”的取消影响,同比+4.3%,增速环比4月再下降3.4pcts,6月社零同比+8.3%,虽有所好转,但仍处于较低水平。疫情结束后,7月社零增速提升至9.8%,已恢复至疫情前水平。分行业看,住宿和餐饮业受疫情冲击最为明显,住宿和餐饮业社零增速从3月15.3%快速跌至5月-15.5%,批发和零售业在疫情期间仍然表现平稳,仅5月增速环比4月下降1.2pcts。

疫情影响下的零售业,必需品增长仍稳健,可选品出现较大降幅。分产品品类看,粮油食品、肉禽蛋、日用品在疫情期间增长较为平稳,服装鞋帽、金银珠宝则短期出现降幅,家电、汽车零售额增速也在5月出现放缓。综合看,疫情更多对可选品消费造成短期负面冲击,疫情结束后可选品消费均复苏至较好水平,必需品消费在疫情期间基本未受影响,增速保持稳健态势。

回顾2003年非典疫情,我们认为此次新型冠状病毒疫情对消费行业的影响是短期的,不改行业长期发展趋势。从短期冲击程度看,疫情对酒店、旅游、餐饮等消费服务业的影响大于批发零售业,对可选品需求的影响大于必需品。

03

食饮:疫情影响整体可控,短期冲击利于行业整合

3.1白酒:初步预计可能影响全年销量的10-20%,优质企业价值或加速提升

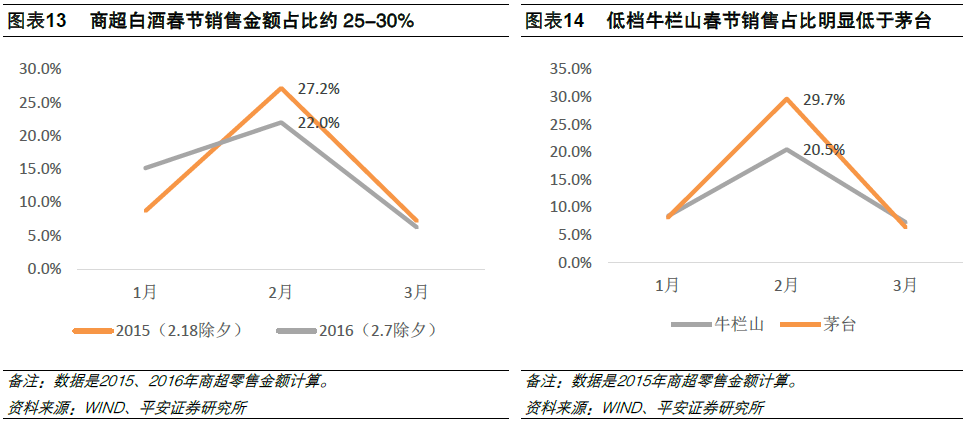

初步预计可能影响全年销量的10-20%。结合酒厂销售计划和经销商经验数据,白酒一季度消费约占全年的35-40%,至正月十五为止,农历春节期间消费能占全年的20-30%。其中,高端白酒需求中,政商务宴请和送礼占比更大,次高端、中档及以下企业聚餐、亲友送礼、亲友宴请、亲友聚餐、自饮占比更高。春节消费分节前和节后,政商务宴请和送礼更多在农历新年前完成,这部分需求主要发生在春节休假之前,尤其是茅台、五粮液为代表的高端酒,节前消费占整个春节期间消费的比例可能达到60-70%。春节至正月十五,仍有部分政商务送礼、亲友走访送礼、亲友聚餐、企业聚餐、自饮等消费,通常认为占整个春节消费的30-40%。由于需求结构差异,经销商普遍认为,高端酒节前消费占比更大,次高端、中档及以下节后占比更大。从除夕开始,疫情发展及管控力度骤升,需求基本消失。综上,粗略估计,因为春节假日期间消费减少,至少已导致全年6-12%的消费量减少,因受影响时间段差异,次高端、中档及以下销量减少应会更多一些。此外,当前疫情仍处于发展过程中,从加强防控角度出发,假设1Q20各类宴请、聚餐活动仍将受到严格管控,假设在此期间销量同比下降50%,则全年销量损失会落在在10-20%之间,2Q20及之后则需视疫情发展情况而定。

酒厂短期压力小,但库存消化影响将持续,或延续至1H20。2020年除夕是1月24日,时间早,酒厂春节销售计划普遍已提前完成,包括回款、发货等,对酒厂而言,短期压力并不明显。对一级经销商而言,因为企业团购、下游烟酒店等销售网络铺货也会在春节前提前完成,故一级经销商库存和现金流压力较小。尤其是茅台、五粮液的一级经销商,从我们节前和节后调研情况来看,总体库存不高,现金流压力也小。但对烟酒店、商超等终端来说,因为春节休假期间到正月十五销量占比更大,其库存压力更大。同时,部分收到了礼品或提前购买了产品的消费者,因为春节宴请、聚餐减少没有实际开瓶消费,这部分也会影响后续购买。往后看,压力可能从消费者、终端、经销商逐级上移,最终反馈到酒厂。从当前来看,由于正月十五后,白酒消费进入传统淡季,预计库存消化时间可能延续至1H20,并可能影响酒厂2-6月的回款、发货。

茅台、五粮液完成全年任务仍有可能,但或主要取决于下半年。考虑一级经销商整体库存较低、资金实力强、更珍惜经营权,如后续疫情及对消费影响能转好,则酒厂仍有可能通过增加经销商库存方式完成全年任务。但对于其他酒厂来说,则需考虑包括经销商在内的整体渠道库存情况。无论如何,因为白酒没有保质期约束且价格持续上涨,渠道库存能力会好于其他快消品。

疫情本身应难改变趋势,但可能推动行业趋势更加明朗。从当前情况看,疫情及影响更可能是一次性冲击,对行业产生持续明显影响的可能性小,所以白酒行业本身发展趋势应不会有明显改变。我们仍坚持年度策略中判断,即因宏观经济周期下行、婚宴数量下降为代表的民间驱动力量下降,行业增速更可能继续下行,但消费升级、市场份额向名酒集中推动,行业持续增长前景仍明确。值得重点关注的是,茅台4Q19开始供给从持续紧缩转向持续增长,叠加本次疫情对实际开瓶消费的负面影响,茅台后续批价走势及其对其他白酒产品影响需紧密观察。

强者或更强,优质企业价值或加速提升,更需把握买点。每次危机都是对整个产业链条的挑战,企业禀赋、管理水平差异会更容易体现,也往往会推动市场份额更快向优质企业集中。故,更应关注品牌力强、管理能力突出的优质企业,它们的商业价值或会加速提升。由于短期需求受损并可能影响1H20报表,股价或面临波动,但这更应理解为买点,且相对股票价值而言,这种短期需求受损所占的比例实际上非常小。

3.2 大众食品:社交&礼赠需求减少,预计影响全年小个位数销售额增长

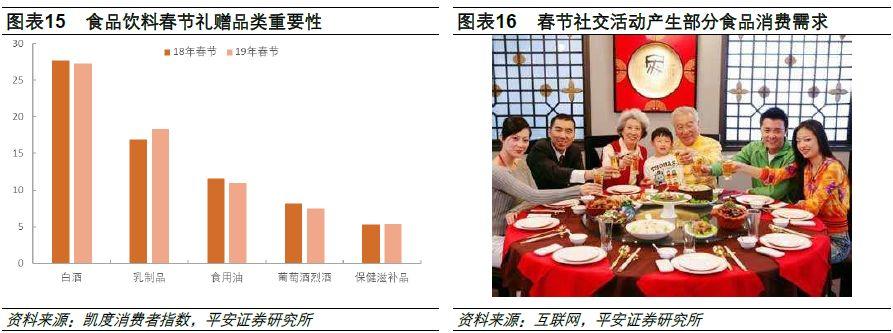

社交&礼赠需求减少,行业遭受负面影响。春节作为大众食品的重要销售档期,旺盛的消费力主要来自两方面需求:1)送礼,一般有较大比例产品是作为走亲访友的伴手礼而被消费,这一特点在具备消费升级属性的高端产品上尤为明显,乳制品、食用油、葡萄酒、保健品均是广泛用于春节送礼的产品,且坚果礼包为代表的部分休闲食品及凉茶为代表的部分饮料均在春节礼赠市场上占有一席之地;2)社交,春节期间聚会频繁,社交场景大幅增加导致相关食品需求旺盛,如与餐饮相关的调味品需求、速冻火锅料需求、饮料需求等。

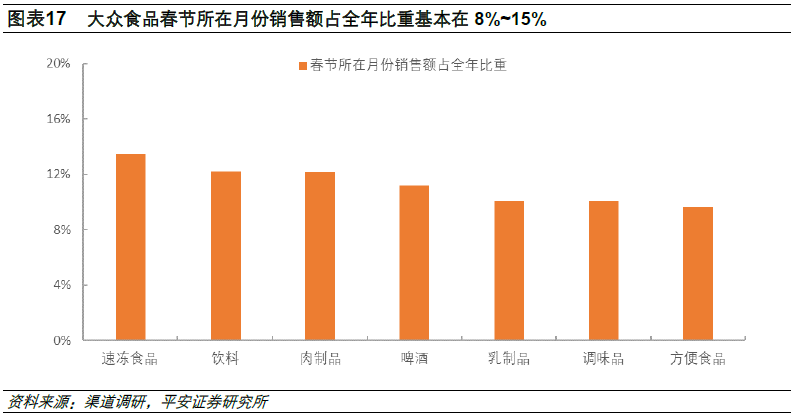

当前疫情影响仍较为有限,预计影响全年小个位数销售额增长。综合来看,大众食品春节所在月份零售销售额约占全年销售额的8%~15%,占比虽大于其他月份,但相对全年仍偏小。分品类看,速冻食品、饮料、肉制品春节月份销售贡献较其他品类略大,方便食品、调味品春节月份销售贡献较其他品类略小。从产品与礼品、社交的关联度来看,我们认为方便食品<速冻食品<肉制品<调味品<饮料<啤酒<乳制品。因此,综合产品属性及春节期间销售贡献来看,我们认为疫情对大众食品整体影响仍较小,估计在全年销售额的小个位数占比水平,乳制品、啤酒、果汁、植物蛋白饮料、坚果等品类受到一定影响,方便食品、速冻食品、调味品相对受到影响更小。

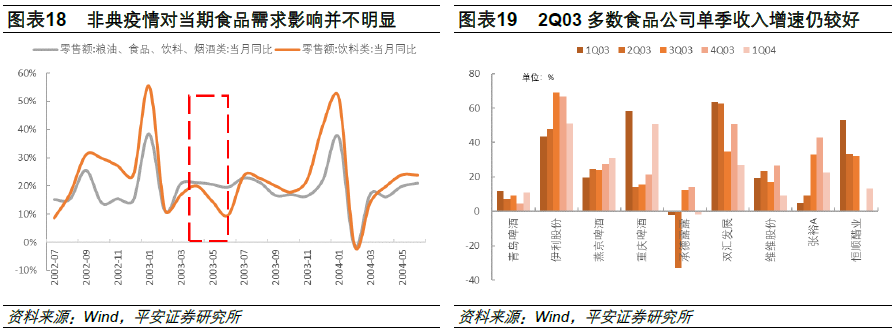

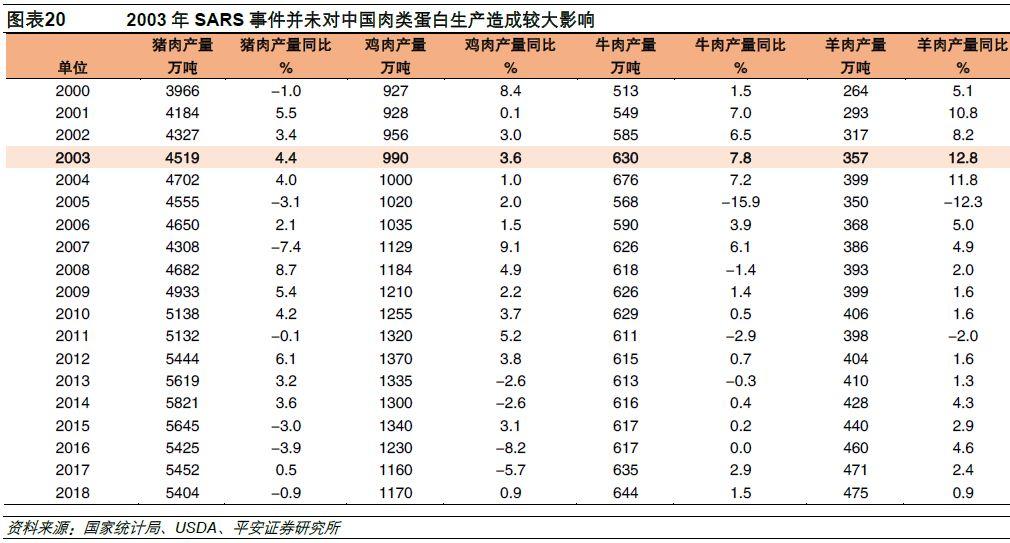

参考非典期间行业发展态势,预计后续疫情对大众品需求影响不明显。非典疫情自2002年12月开始爆发,2003年4月开始得到政府、民众的全面重视,疫情于6月底得到全面控制。虽当期GDP增速、社零增速均受到明显影响,但大众食品必需品属性突出且正处于年后消费淡季,需求并未受到明显影响,从限额以上粮油、食品、饮料、烟酒类零售额看,03年4-6月同比增速基本保持在20%左右,依然保持稳健。从03年已上市的食品公司单季收入增速看,2Q03部分公司收入增速环比有所回落,但整体仍在较好水平。

疫情影响或在1Q20、2Q20报表有所体现。对于食品生产者而言,19年12月下旬即已进入春节出货高峰,因疫情引起重视前经销商备货基本完成,预计厂商环节整体春节出货未受影响,经销商则因消费需求萎靡导致出货放缓且面临一定库存压力。我们认为2-3月进入年后消费淡季,厂商发货较少,且主要工作重心在于帮助经销商去库存,预计疫情对报表增长有一定负面影响,但压力仍然可控,2Q20下游打款意愿或视渠道库存、消费需求而定,短期或继续遭受疫情负面影响。

短期竞争或加剧,经销商群体加速洗牌,利好龙头企业集中度提升。春节作为全年最大销售档期,经销商多采取大规模备货策略,甚至借贷外部资金来支持自身正常运转。疫情影响下春节档预期落空,经销商尽快回笼资金的意愿强烈,行业或在淡季加大力度去库存,这将导致行业短期竞争加剧,其中保质期在6个月以内的食品品类竞争压力或更明显。经销商群体普遍抗风险能力弱,此次疫情外部冲击或推动行业加速洗牌,领先品牌的产品消费者接受度高,艰难大环境下有望更快的实现产品动销,且龙头厂商营销体系健全,也能更好支持经销商完成去库存,市场份额有望进一步向龙头企业集中。

04

农业:短期肉蛋白供需或两弱,长期龙头机遇更突显

我们认为此次新冠肺炎疫情对生猪养殖行业影响有限,需求端短期看在外就餐需求锐减,但预计疫情稳定+高猪价常态化后需求逐步反弹,生产端短期看物流运力骤降导致饲料&禽畜调运受阻,屠企开工延后、非瘟产能去化使得供给更加紧俏,高猪价有望延续。更为重要的是,非瘟+新冠疫情下,生猪行业产能恢复期将被进一步拉长,管理能力强、资金雄厚的养殖龙头长期机遇更加凸显。

4.1 需求端:短期在外就餐需求锐减,疫情稳定后或淡季不淡

1、传统春节亲友聚会需求旺季不再。根据商务部,2019年春节7天重点零售&餐饮企业销售额突破万亿元,而19年全年社会消费品零售总额41.2万亿元、其中餐饮4.7万亿元。但在新冠疫情影响下,20年春节旺季需求不复存在。

2、节后全国性复工推迟+疫情扩散&局部爆发期下居民减少外出几率,将共同抑制在外就餐(包括学校、企业团膳、餐饮堂食)需求;而当疫情稳定及后,餐饮端需求逐步反弹,且学校或将缩短暑期时间,使得传统淡季不淡。

3、B端需求部分转换为家庭需求,但采购频次的降低、居民日活动量的减少、持续的高猪肉价格或将共同抑制C端肉蛋白类食品需求。

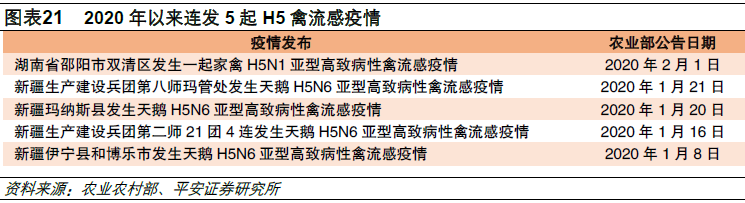

4、H5N1禽流感+活禽市场关闭短期将抑制禽肉需求。从肉蛋白消费结构上看,新冠疫情导致活禽市场关闭,以及2月1日农业农村部发布的邵阳市双清区某养殖户饲养的肉鸡发生H5N1亚型高致病性禽流感疫情,预计均将在短期内抑制禽肉需求。

4.2 生产端:运力骤降致饲料&禽畜调运受阻,屠企开工延后致供给更紧俏

1、疫情防控下封路必要性+司机返工意愿下降导致短期运力骤降。尽管1月30日农业农村部办公厅、交通运输部办公厅、公安部办公厅三部门发文要求确保“菜篮子”产品和农业生产资料正常流通秩序:1)严禁未经批准擅自设卡拦截、断路阻断交通等违法行为,维护“菜篮子”产品和农业生产资料正常流通秩序。2)加强“菜篮子”产品价格变动和市场供求的监测,积极协调产区和销区构建稳定的对接关系,强化调运组织管理,确保重点地区“菜篮子”产品有效供给。3)饲料生产和屠宰企业在做好新型冠状病毒感染的肺炎疫情防控的基础上,要加快生产恢复、满足畜禽养殖饲料需求,增加畜禽产品有效供给,但根据权威专家意见(2月2日)“疫情高峰在未来10天至两周左右出现”,在严防疫情的要求下,交通强管制的必要性及司机返工意愿下降或将导致短期运力快速下降,鸡苗、饲料及原料、禽畜调运在一定时期内受阻程度较大。

2、屠企开工延后,短期供给更紧俏。严控疫情推迟工厂复工、传统节后肉蛋白消费淡季、疫情下需求下滑、交通管制,以及检疫、消毒等流程更加复杂,多因素共同导致屠企开工延后。据草根调研,20年节后至今(正月初九)开工屠企数量或仅为往年20%,屠宰量较18、19年同期下滑明显。另一方面非瘟疫情影响仍大,因此短期看,供给较需求下滑更为明显。根据涌益咨询,20年2月2日全国生猪价格37.37元,较1月16日节前上涨1.15元。

4.3 新冠疫情或将拉长产能恢复期,龙头长期机遇更加凸显

我们认为短期新冠疫情或明显抑制生猪养殖行业补栏意愿以及产能扩张/恢复速度,尤其对管理能力较差、完全成本较高的中小散户影响更大,非瘟+新冠疫情下的生猪产能恢复期将被进一步拉长。结合需求端的分析,当疫情稳定、且高猪价逐渐成为常态后,猪肉需求将迎来反弹。对于管理能力强、资金雄厚的养殖龙头公司,长期机遇更加凸显。

05

零售&餐饮:疫情短期冲击明显,龙头长期价值未变

5.1疫情改变消费方式,商贸&餐饮或为受最严重影响的领域之一

非典冲击社零&餐饮,新型肺炎冲击或更为严重。商贸&餐饮领域或是受疫情冲击最严重的领域之一。2003年非典疫情期间,由于高峰期(03年4-6月)居民外出消费的意愿急剧降低,当月社零&餐饮收入同比增速均大幅下滑。本次新型肺炎疫情感染人数大于非典,叠加民众卫生意识比03年大幅提高,外出消费动力较03年或更为不足,对疫情期间商贸、餐饮行业的影响或比03年更为强烈。

春节消费增速已处下行区间,疫情冲击或导致20年大幅下滑。受宏观经济下行影响,近年来商务部监测的春节7天零售&餐饮销售额同比增速已处于下行区间。2020年疫情严峻性于节前已被大众认知,居民春节期间外出购物、聚餐需求急剧萎靡,大量购物&餐饮场所停业,2020年春节销售额可能大幅下滑。

参照2003年非典前后市场情况看,短期内零售、餐饮等相关行业表现或受疫情的影响以负面为主。新型肺炎疫情短期内改变了民众的消费方式,对各行业均造成收入下滑或成本上升等负面影响。长期看,对于超市、百货、餐饮等成熟行业而言,疫情或是龙头企业加速抢占市场份额的机会;对于方兴未艾的到家业务而言,本次疫情或是培养消费习惯的机会,是各参与企业补短板、建立长期优势的一次机遇。我们建议关注长期优势明显、疫情无法动摇长期价值的龙头企业,如供应链成熟、到店到家齐下的永辉超市,和成功并购家乐福、长期价值或被低估的苏宁易购。

5.2超市遭受影响相对较小,龙头企业提升市占率

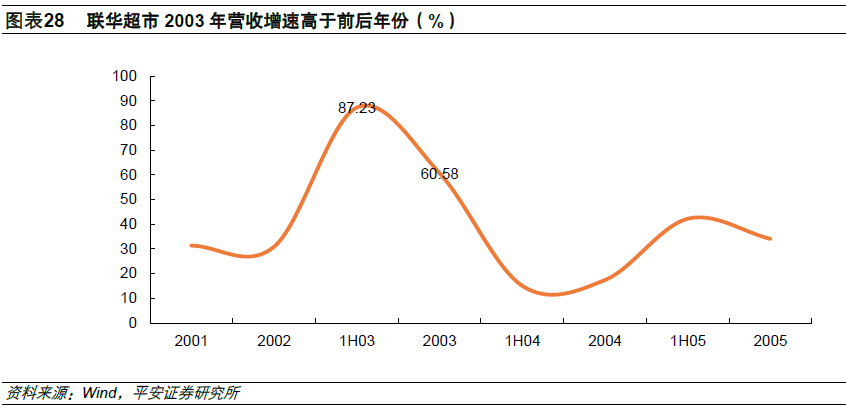

超市需求大幅提升,对冲疫情负面影响。超市行业应是受疫情影响相对较小的子行业之一。在需求端,由于居家做饭需求大幅上升,叠加民众抢购&囤积生鲜、食品等生活必需物资的影响,疫情前期超市营收或比往年同期大幅提升。对比非典时期,港股上市公司联华超市2003年营收增速高于前后年份,非典疫情或是推动力之一。

运营&采购成本上升,利好供应链完善的超市龙头。为保障民众日常生活,多数超市企业疫情期间持续经营。由于春节假期工资补偿,叠加口罩、消毒液等高价值用品的消耗,预计超市门店运营成本&人力成本均将有所提升。其次,受地方封路、假期运力不足等因素的影响,各超市或多或少都需寻找新渠道进货。为保障城市的平价供应,对于生鲜特别是蔬菜而言,超市一般需在量小价高的城郊采购,整体采购成本或被拉高。由于生鲜蔬果等整体产量充足,部分超市开始呼吁消费者减少囤货以降低进货水平。随恐慌情绪下降,供给&需求端或均将逐步回归理性。

从短期看,中小型超市现金储备少、供应链不完善,成本的上升对其更为不利,甚至可能面临货源短缺、被迫延长停业期的困境。而永辉超市等龙头企业生鲜供应链优势明显,疫情下采购选择多、账期长,生鲜供应更有保障,或可在疫情期间进一步聚集客流。从长期看,龙头企业若能在疫情期间持续提供优质产品&服务,可进一步累积消费者信任度&依赖度,行业份额或将加快向龙头集中。

5.3疫情培养线上消费习惯,生鲜到家服务迎来机遇

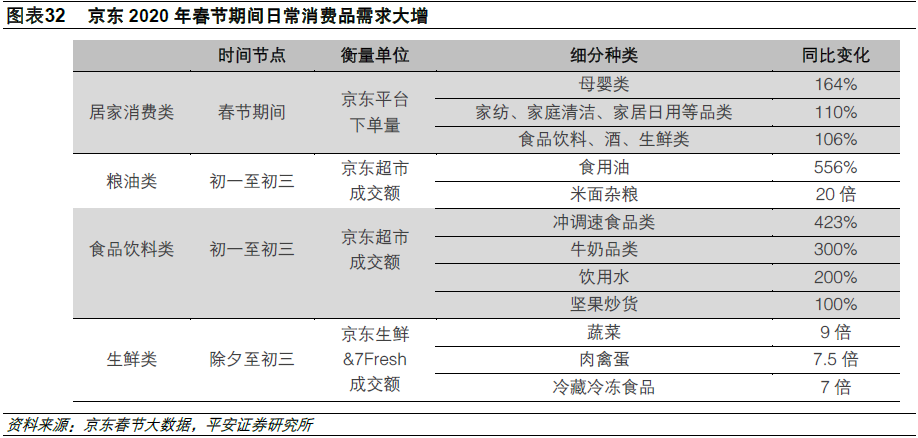

疫情培养线上消费习惯,生活用品、食品生鲜线上渗透率持续提升。2003年非典疫情期间,政府呼吁民众减少出门,并出台政策推动电商发展,催生了京东、淘宝等当下的电商巨头。经过近20年的发展后,电商用户数提升空间有限,但家庭用品、食品饮料、生鲜等高频消费的品类渗透率仍有较大提升空间。根据2020年京东春节大数据,居家消费类、食品粮油类、生鲜类产品线上销售均大幅提升。我们认为,本次疫情将可培养消费者对于这些品类的线上消费习惯。从长期看,日常生活用品、食品生鲜等高频消费品类在电商平台的渗透率将持续上升。

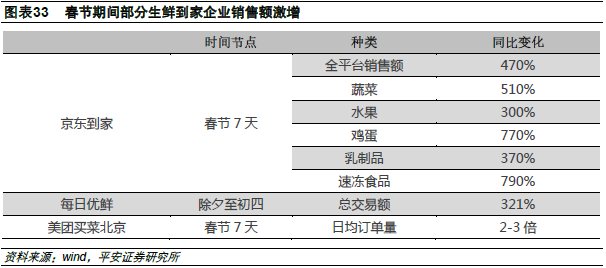

到家需求激增,但电商、商超各有所短,业态成熟仍需时间。生活用品&食品生鲜的需求上升也传导至提供到家服务的零售企业中,春节期间京东到家、每日优鲜等平台销售额大幅上升。但疫情突然,各企业在春节假期的准备略显不足。盒马、京东到家、每日优鲜等企业起步于线上,供应链建设时间不长,调研显示不少商品的供应暂时难以满足订单需求。永辉、大润发等超市新设到家服务,货品供应能力强但运力不足,货品到家时间偏长。随着春节假期的结束与供应链的恢复,预计到家业务将逐步走上正轨。由于政府仍持续建议居民减少外出,我们认为到家业务的高需求仍将持续一段时间,各企业或需抓紧机会培育消费者购买习惯,推动到家业务尽早成熟。

5.4客流量剧减+租金减免,百货企业下行周期雪上加霜

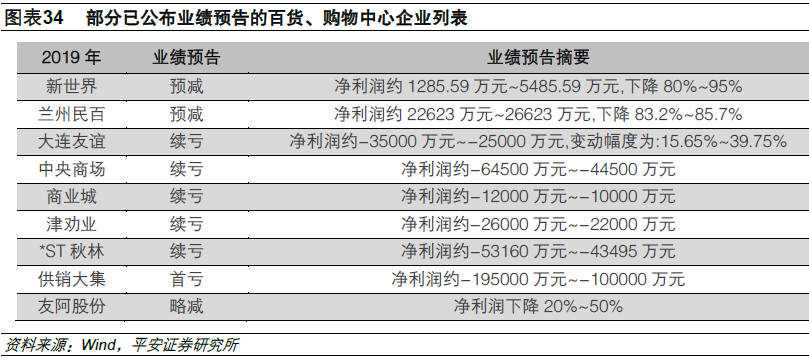

受疫情冲击严重,客流&租金减少使企业生存状态恶化。百货和购物中心或是受疫情冲击最严重的零售业态之一。在疫情期间,客流量大幅下降、营业时间缩短的趋势较难改变。与此同时,万达商管等房产背景的企业率先减免商户租金,不少地方政府、行业协会也发出类似倡议,或将导致疫情期租金收入下滑。从短期看百货、购物中心将面临较大挑战。从长期看,由于电商崛起等因素的影响,近年来百货行业景气度持续下行。截止2020年2月2日,中信百货指数29家企业已有15家公布2019年业绩预告,其中9家预告业绩趋势向下。疫情的蔓延&防控或使行业雪上加霜,或唯有实力较雄厚、变革及时的龙头企业才能逆势成长。

5.5餐饮需求急剧下滑,行业洗牌或加速

餐饮需求急剧下滑,企业积极自救。餐饮是另一个受疫情影响极其严重的领域,调研显示,餐饮企业春节期间的收入可占全年收入的25%-28%,本次疫情或使春节期间的餐饮消费同比大降80-90%,直接影响全年收入。此外,餐饮行业具有人工、食材、房租成本高、毛利低的特点,因支付员工奖金、结算货款、旺季备货等原因,春节一般是餐饮企业现金流较差的时期,疫情的突然来临使得现金回流变得极其困难。目前海底捞、九毛九、西贝等大型连锁企业通过发力外卖&预制菜、贷款等方式开源,也有通过停业、商场减租、传导经销商等方式节流。尽管企业通过各种方式自救,但西贝、眉州东坡等仍宣称现金仅能支撑3-6个月,开源节流或也非长久之计。

中小型餐饮受影响更大,行业洗牌或加速。大型企业尚且如此,中小型餐饮店情况或更为严峻。国内餐饮市场较为零散,全国共有超过1000万家餐饮业企业,其中个体工商户占比超过95%。中小型店抗风险能力低、也不具备连锁餐饮的消费者忠诚度。若疫情持续,餐饮行业或将加速洗牌,现金流较充足、银行授信额度高的企业或可加速收割市场份额。

06

股价短期或遭冲击,价值不变抓买点

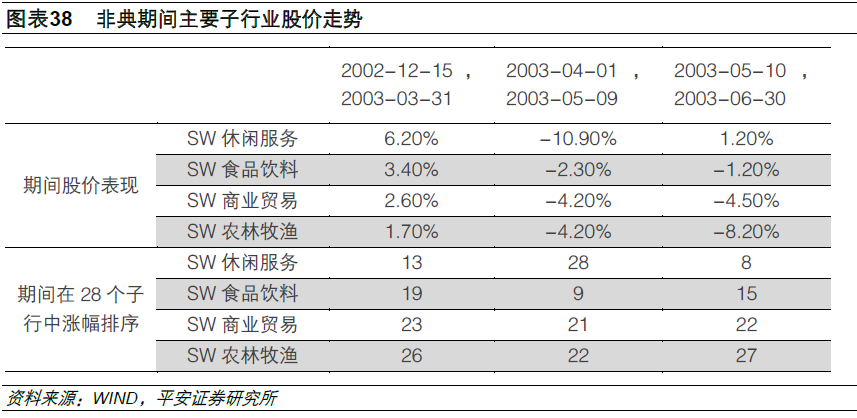

股票短期或受到冲击。根据平安宏观分析,参考2003年非典疫情期间,大盘指数最大调整幅度为9%-10%,本次疫情也很可能对股市带来短期冲击。非典疫情大致可分为三阶段,即初步扩散期(02/12/15-03/03/31)、加速爆发期(03/04/01-03/05/09)、缓和收尾期(03/05/10-03/06/30)。上证综指在疫情爆发期最大跌幅接近9.0%,短期冲击仅具阶段性,但并未改变市场中期方向;在疫情缓和的收尾阶段,上证综指在2003年5月反弹3.6%。

SARS期间消费表现相对疲软,疫情爆发期食品饮料相对优势较明显。一方面,休闲服务、食品饮料、商业贸易、农林牧渔、休闲服务(当时叫餐饮旅游)在整个SARS期间股价表现并不突出,在28个一级子行业中相对排名也靠后,尤其是在爆发期,只有食品饮料跌幅最小且在28个子行业中排第9位,休闲服务跌幅超过10%,全市场倒数第一。

消费股本次疫情中股价表现更值得乐观,长期买点值得重视。因人员流动受到严格管控,除开生活紧密相关的日常消费品外,多数消费类公司业务会受到负面影响,股价也很可能受到短期冲击。另一方面,相比2003年,经济体系不同行业成长机会相比较,消费类行业相对优势已变得更明显,消费对经济增长的贡献较2003年几乎翻倍,且疫情对业务的影响更可能是一次性的,并不会改变行业发展趋势。所以综合来看,优质消费股如果出现股价回落,对资金吸引力可能显著上升。我们维持年度策略时的判断,建议重点关注双汇发展、伊利股份、贵州茅台、洋河股份、克明面业、汤臣倍健,温氏股份。

07

风险提示

1、宏观经济疲软的风险:经济增速下滑,消费升级不达预期,导致消费端增速放缓;

2、业绩不达预期的风险:当前消费板块市场预期较高,存在销售数据或者业绩不达预期从而造成业绩估值双杀的风险;

3、重大食品安全事件的风险:消费者对食品安全问题尤为敏感,若发生重大食品安全事故,短期内消费者对某个品牌、品类乃至整个子行业信心降至冰点且信心重塑需要很长一段时间,从而造成业绩不达预期。

4、重大疫情风险:畜禽疫病的发生容易导致畜禽生产成本的上升,从而影响生产成本和市场供应,对未来期间市场供给和价格造成不确定影响。另外,畜禽疫病的蔓延加上社会部分言论误导,容易引起消费者心理恐慌,造成整个市场需求的迅速萎缩,致使畜禽养殖企业面临较大的销量与销售价格压力。

More Content