作者 707的牛

數據支持勾股大數據

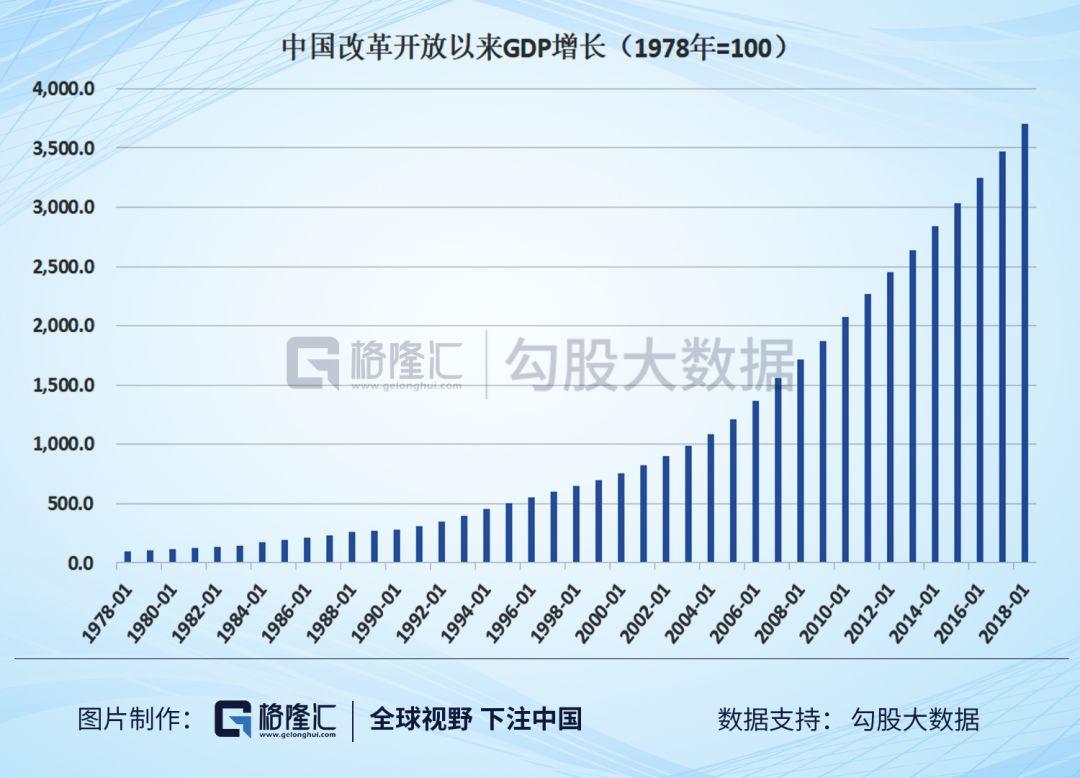

編者按:時勢造英雄,連巴菲特都説,"他在恰當的時間出生在一個好地方(美國),抽中了卵巢彩票(經濟上升週期)。"毫無疑問,1978年改革開放以來,中國的國運毫無疑問處在一個劇烈的上升週期,期間也許偶有波動,但大勢勢不可擋,巨大的動能在短暫的時間中迸發出來,創造財富的效率也是世所罕見。

不管是美股指數百年新高給我們的啟示錄,還是A股過去三年的表現,都明白無誤地告訴我們,投資思路必須改變,投資就是下注國運。投資者在下注中國未來國運的時候,必須選擇代表未來發展的頭部公司。

因此,在此辭舊迎新之際,格隆匯再一次組織了一次遍佈全球70多個國家數千萬會員大討論的活動,讓全球不同國家、不同行業、不同視角的投資者,一同尋找代表中國未來的核心資產。

在《尋找2020年中國核心資產,賭國運,再出發!》發出後,各個渠道的會員討論熱烈,收集了數百萬的投票反饋信息,隆重推出了:2020下注中國十大核心資產。

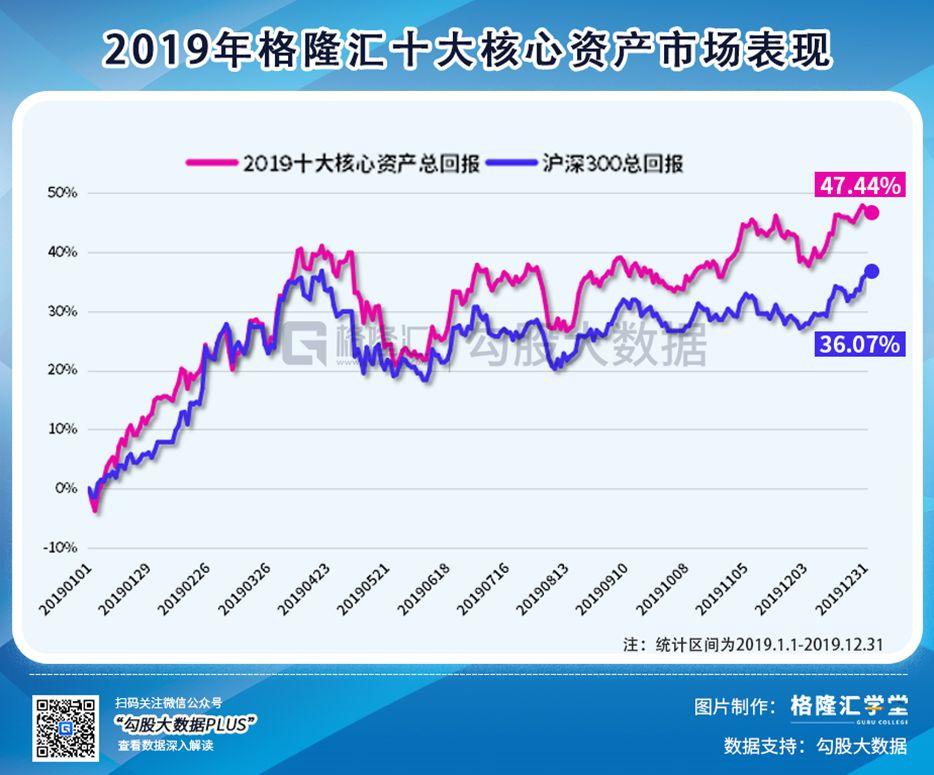

讓我們先回顧格隆匯2019年十大核心資產的表現。2019年十大核心資產的全年回報率為47.44%,大幅跑贏了基準指數(滬深300指數,36.07%)。

就個股而言,2019年入選"十大核心資產"的股票有7只跑贏上證綜指(22.30%),全部跑贏恆生指數(9.07%)。

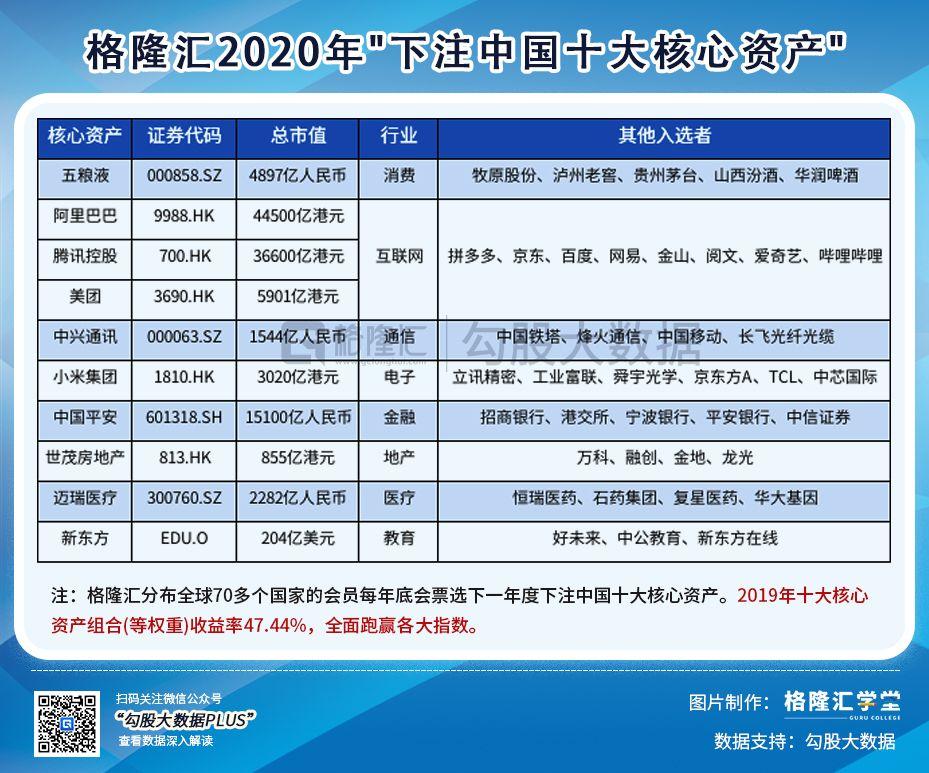

2020年,格隆匯依託遍佈全球近70個國家的數千萬會員優勢,於去年底啟動了這次歷時一個多月的"下注中國"全球票選。最後經過數百萬的有效投票統計,挑選出了2020年度十大下注中國核心資產。

今天,我們就來説説“格隆匯2020年下注中國十大核心資產”的第三隻股票——世茂房地產。

地產股這麼多,為什麼偏偏選中世茂房地產?這是絕大多數投資者存在疑惑的地方。一線房企港股有中國恆大,碧桂園,融創中國;A股有萬科,保利;它們也並不比世茂差。那究竟是什麼原因使得世茂可以入圍呢?

1

入選核心資產的邏輯

世茂的最近兩波行情可以分為兩個階段,2018年11月份到2019年9月份,和2019年的9月到現在。世茂的第一波反彈完全可以理解為市場深度回調之後的補漲行情,在市場底部和股價低位的時候,公司也加大了回購力度,這期間回購股票數量8553萬股,累計回購金額16億港元。

更有意思的是世茂第二階段的上漲,從2019年9月份開始。而這個時點正是房地產行業經歷了政策調控趨嚴之後,整個地產板塊的估值被打到底部的位置。加上地產股的三季報整體增速加快,超市場預期,整個板塊就開始反彈了。

但是不同梯隊,不同公司之間出現了分化,第二梯隊的房企漲幅明顯超過了第一梯隊的地產公司。從2019年9月的低點開始計算,碧桂園累計上漲31%,中國恆大上漲34%,融創中國54%,萬科A上漲24%,保利地產17%。而第二梯隊的地產股,世茂上漲50%,陽光城47%,中國金茂43%,旭輝控股集團60%。

從市場表現看,二線房企的漲幅為什麼可以完全跑贏一線房企?究其原因,還是因為2019年銷售業績增速前者可以大幅超越後者。

在第一梯隊當中,2019年全年累計銷售金額TOP5分別是萬科,中國恆大,融創中國,碧桂園和保利地產。其中碧桂園5522億元,同比增長10%;萬科6308億元,同比增長4%;中國恆大6011億元,同比增長10%;融創中國5562億元,同比增長21%;保利地產4619億元,同比增長14%。

可以很清楚的看出,一線房企中,融創的銷售增速是最快的,對應的漲幅也是在港股同等規模的地產股中最大的;保利2019年銷售增速有14%,也是A股漲幅最大的。

重點房企的整體增速都有出現下滑,TOP100的地產公司增速從2018年的35%下滑到2019年的16%,第一梯隊的房企增速基本保持在10%左右。二流房企當中會出現增速分化,部分公司的增速將會落在10%-20%的區間,當然也有少數公司增速會大幅加快,超出20%。

在第二梯隊裏面,根據各個房企已經公佈的數據。有6家公司2019年全年的銷售業績增速超過30%,其中以世茂房地產的48%的增速最快,銷售金額也排名第一達到2600億元。剩餘幾家公司的銷售額也相差不大,基本穩定在2000億元附近。

二線房企2019年的銷售業績大幅跑贏一線房企,而且這種趨勢在未來還會持續下去。為什麼呢?基於這種判斷大概有3點邏輯:

1、行業調控趨嚴,地產商融資受限,多數小房企紛紛和更大房企合作,共同開發。

2、二線房企較一線房企槓桿率更低,還有加槓桿的空間,所以合作項目後期還會加快。

3、二線房企的銷售基數比一線房企小,增速自然會快很多,龍頭地產公司已經經歷了這個時期。

綜合來看,二線房企增速更快,這是市場偏好這類公司的原因,也是投資這類公司能獲得超額收益的原因。

世茂能PK掉一線房企的邏輯已經已經解釋明白了,至於在二線地產公司當中為什麼偏偏挑中了世茂,不僅因為它賣房子賣的最好,最快;其實這家公司還是存在不一樣的地方的。

2

世茂的差異化

多數房企存在極大的相似性,導致了根本沒有特點。不過要説世茂有沒有不一樣的地方,概括下來大概有三點:1、銷售額的高增速;2、雖然在全國都有佈局,但主要土儲在長三角和大灣區。3、與同類民企房企對比,槓桿率和融資成本更低。

世茂的崛起也在最近兩年,銷售額從2015年的670億元猛增到2019年的2601億元,增長接近4倍的空間,而且在銷售突破2000億元之後,還能保持48%的高增速。公司的行業排名也從2017年的第16名躍升到2019年的第9名,同樣的,投資世茂的也輕鬆獲得了跑贏指數的超額收益。

拆分銷售面積和銷售均價來看,也是一個量價齊升的過程。銷售面積從2015年554萬平米增長到2019年1466萬平米;同時銷售均價也保持了整體上漲的趨勢,從5年的12100元/平米上漲到17744/平米,區間漲幅達到47%。也證明了公司在拿地成本方面控制的比較好,在各大城市的佈局也是合理的,這種成長也是可持續的。

二是土儲結構的佈局。2019年世茂在長三角,大灣區,福建,華北地區的貨值分別是2850億元,2600億元,2200億元,1730億元;佔比分別達到27%,25%,21%,16%。長三角和大灣區是國內經濟最為發達的區域,公司的貨值儲備比例達到了52%,如果算上福建地區,比例是73%,和新城控股的發展方向也十分相似。

低價買才能高價賣,世茂在一二,三四線城市的合理佈局導致了土地成本的直接下降。這一次的拿地戰略的調整在2018年就體現出來了:公司加大了三四線城市的土地儲備,2018年新增土儲結構中,三四線城市的土儲面積提高了37%,佔比62%;金額提升30%,佔比43%。而2017年三四線城市的新增土儲中面積和金額分別佔比25%、13%。

三是槓桿率和融資成本。從港股,A股市場的可比公司來看;世茂的負債率由2016年到2019年中期提高了7%,但是還是排在主流房企的末尾。遠低於融創,碧桂園,恆大;也低於A股的萬科,保利,新城。

剔除預收賬款之後,世茂的淨負債率更低,2019年二季度是59.6%。比行業其他公司更低的負債率,就能維持201年48%的高速增長的銷售業績,況且公司還有進一步加槓桿的空間,同時説明公司的內部運轉比一般的地產公司更加高效。

而對於融資成本呢?可以選擇和世茂規模,背景差不多的新城控股作為比較對象。新城2018年的平均融資成本是6.5%,而世茂是5.8%,在融資方面比新城更有優勢。

地產股很難找出存在差異化的特點。如果非要找出不一樣的地方,那麼就是前面提到的3個不同點:一是銷售業績高增速,二是土儲結構的佈局和低負債、低融資成本的優勢。

3

未來的可能性

世茂的看點除了銷售增速快之外,還有就是子業務酒店和物業分拆上市的可能性。公司在近期的業績會上也做了展望和規劃。

2018年,公司總營業收入是855.1億元;其中房地產開發業務佔比94.6%,酒店板塊營收佔比3.5%,物業管理佔比1.1%。2019年公司計劃的營收目標是:酒店板塊42億元,物業管理20億元;2019年到2021年的營收目標分別是,酒店業務152億元,物業130億元。

具體來看,世茂2018年年報披露的數據,公司旗下酒店一共有61家,客房數量總數超過23000間,並且絕大多數都是高端類型,考慮到和港股標的錦江資本五星級,四星級的客房總數差不多。假設也可以給到和錦江資本差不多的9X估值,那麼距離世茂現在整體估值7.5X,分拆上市之後估值至少也有20%的提升空間。

其次就是物業板塊,2019年7月份的數據,世茂旗下物業在管面積有1億平米,2018年該板塊營收是9.0億元,2019年營收目標是20億元,體量中等偏上。港股的物業公司可以分為兩種,一種是龍頭房企旗下的物業公司,像碧桂園服務,保利物業市場可以給到40X PE,還有一種就是小地產旗下的或者是獨立第三方物業公司,估值只有20倍左右。

考慮到最近三年的銷售業績保持高增長,平均銷售額在2000億元左右,平均銷售面積是1050萬平米,同時2019年開始加快結算,這個增量對世茂旗下的物業業務刺激是巨大的。2019年,世茂銷售額已經突破2600億元,二線地產的增長持續性也比其他公司強。

所以對於世茂這種市值接近1000億,2019年2600億元的銷售額,48%的業績增速;物業板塊拆分上市也是可以給到30X PE的。

4

總結

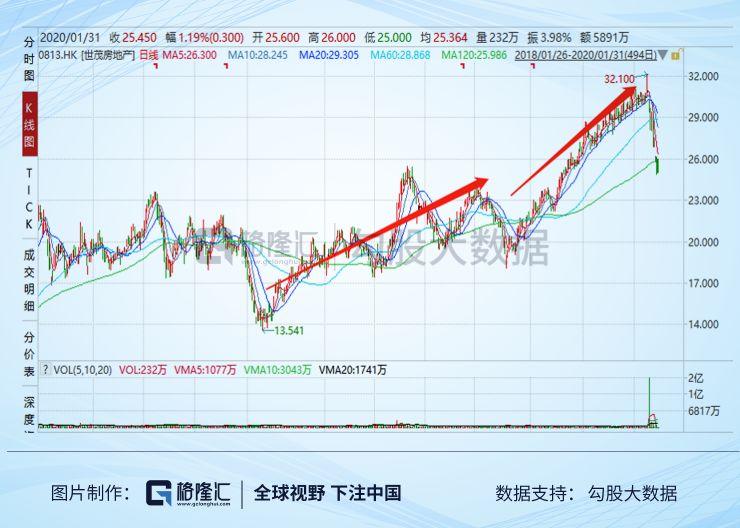

世茂股價最近一波的上漲行情從2019年9月份開始到最高點,漲幅接近60%。估值也從6.5X PE抬升到9.0X PE,估值提高了38%,同時加上每月和2019年全年的銷售業績增速加快,市場有EPS快速增長的預期存在。

目前因為“武漢肺炎”的事件影響導致整體市場大跌,恆生指數從高位回調了9.5%,世茂股價跌幅也已經接近20%。當前增速較快的二線房企中,世茂房地產估值7.5X,陽光城7.9X,旭輝控股集團8.2X,金地集團7.5X,相差程度不大。即使估值達到最近的高位9X PE,股價上漲幅度只有20%。

對於業績高速增長的公司,股價上漲多數都是盈利增長帶來的。2017年到現在,世茂股價漲幅超過2倍,期間EPS同比增長了120%。所以投資地產股要想獲取超額收益,應該選擇世茂這種業績高速增長的房企,賺盈利增長的錢。

同時世茂最近三年的銷售高增速,2017年增長48%,2018年75%,2019年48%,相當於業績明牌,也為公司未來3年的結算和業績增長提供了確定性。

More Content