1、公司傳統業務構築高護城河,新業務運營高效,有望成為業績發力點

1)關注邏輯

總市值:460.92億元

流通市值:460.92億元

現股價:50.10/股

券商目標價:太平洋證券(59.0)、華創證券(60.0)、東北證券(55.0)

關注邏輯:

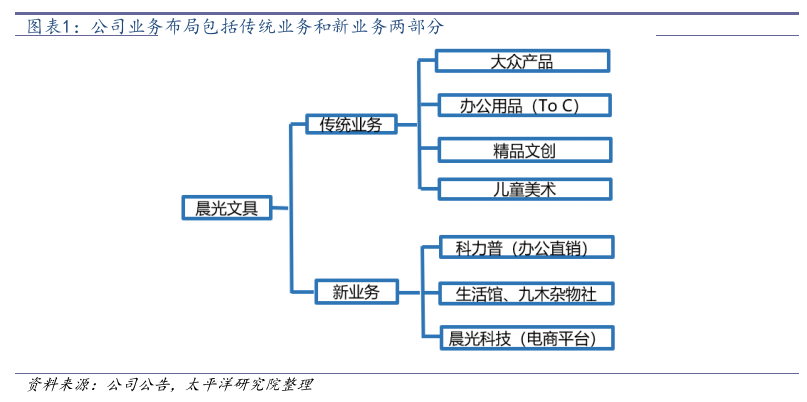

①公司傳統業務由四大產品賽道構成,護城河穩固:大眾產品、辦公用品(ToC)、精品文創、兒童美術,形成約8萬家零售終端。

②公司零售新業態是渠道升級的橋頭堡,是從文具到文創再到生活的精品雜物類集合店,自2016年成立以來發展漸入佳境,截至19年Q3公司開店212家,全國購物中心開店空間達1691家。

2)公司介紹

公司是一家整合創意價值與服務優勢,專注於文具產業的綜合文具公司,致力於提供高性價比的文具用品,產品涵蓋書寫工具、學生文具、辦公文具及其他相關產品四大領域。公司開創了國內文具第一品牌,圓珠筆第一品牌。首創“層層投入、層層分享”的“營銷模式,與各級經銷商(合作伙伴)共同建立了“穩定、共贏”的分銷體系,同時,公司率先在國內文具行業成功地規模化開展零售終端的品牌銷售管理與特許經營管理。公司注重技術研發及設計創新,研發中心已被認證為上海市制筆工程技術研究中心和上海市認定企業技術中心。2019H1,公司傳統業務收入30億元(YOY13.5%),新業務合計收入18.56億元(YOY60%)。

公司代碼

晨光文具(603899.SH)

拉長時間軸來看股價,19年該股已漲逾86.9%,自上市以來已漲逾737%。

3)公司第三季度報告簡評

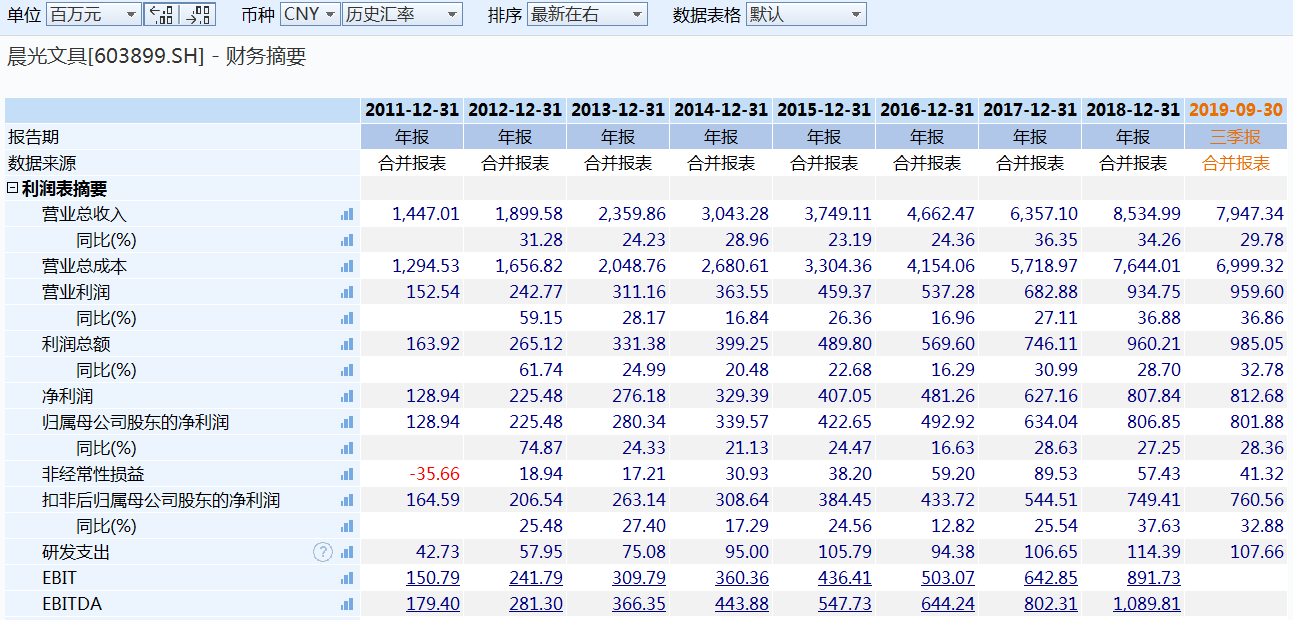

公司2019年前三季度共實現營收79.47億元,同比增長29.78%;歸母淨利潤8.02億元,同比增長28.36%;扣非後歸母淨利潤7.61億元,同比增長32.88%。其中單三季度實現營收31.09億元,同比增長33.02%;歸母淨利潤3.31億元,同比增長32.22%;扣非後歸母淨利潤3.33億元,同比增長43.89%。

4)公司基本情況

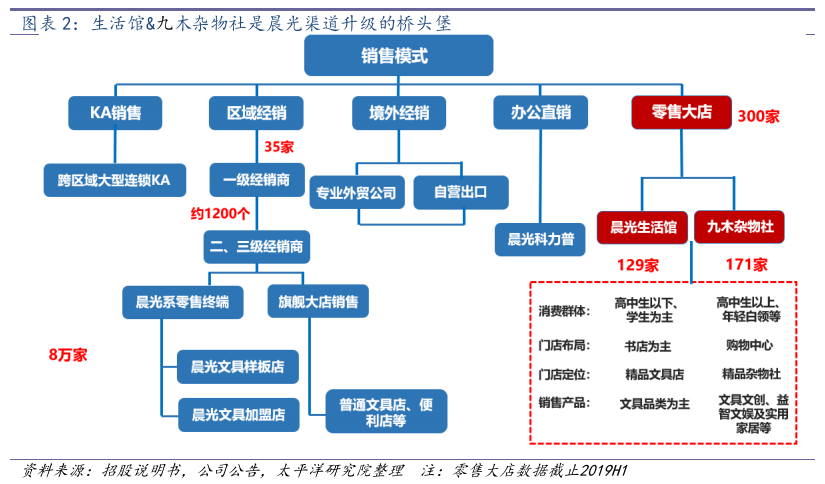

晨光文具1990年公司由做文具代理商起步,現已發展為文具製造商&零售商,行業龍頭地位穩固。公司業務包括傳統業務和新業務兩部分,傳統業務由四大產品賽道構成:大眾產品、辦公用品(ToC)、精品文創、兒童美術,約8萬家零售終端形成高護城河。新業務科力普負責辦公直銷、零售大店(晨光生活館&九木雜物社)進行渠道升級、晨光科技負責線上銷售。

公司2013年成立控股子公司晨光生活館,持股比例60%,2016年公司在生活館的基礎上開設九木雜物社,晨光生活館業務分為晨光生活館和九木雜物社兩種店鋪類型。九木雜物社是在購物中心渠道的精品雜物店,銷售的產品主要為文具文創、益智文娛及實用家居等品類,主要客户羣體為高中生以上,是公司對文創生活為主的零售新模式的探索。

2019Q1-Q3生活館(含雜物社)收入4.2億元,同比增91%,其中生活館收入1.12億元,九木雜物社收入3.08億元,同比增長221%。開店方面,九木開店加速,今年全年預計新開店超120家,生活館門店以優化調整為主,截止2019Q3公司在全國擁有337家零售大店,其中晨光生活館125家,九木雜物社212家(直營136家,加盟76家)。九木門店面積一般在140㎡上下,整體坪效接近2萬元/㎡/年。

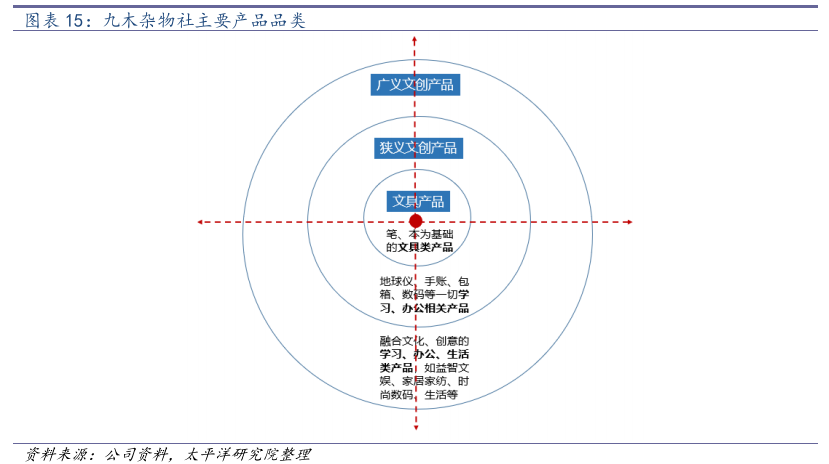

從文具向文創延伸,九木打造大文創集合店

九木以文具產品為基礎,逐步向文創產品輻射,涵蓋學習+辦公+生活類相關的幾乎所有產品。背靠母公司晨光的在文具領域的品牌力,九木向文創產品延伸具有天然優勢,致力於打造成大文創集合店,將品牌力從文具領域延伸到文創市場。

九木產品更多地是走高附加值的精品路線,銷售高顏值、融合文化與創意、建立情感連接(融合IP/跨界/聯名)的文創產品。

九木銷售不依賴文具。據草根調研顯示,九木的貨品展示一般2-3個月會根據銷售情況進行調整,文具產品一般在門店的中心位置,且佔產品展示貨架的20%左右,另外還有美術類產品展示,文具產品佔銷售額的近10%,其中晨光自有產品比例較高。

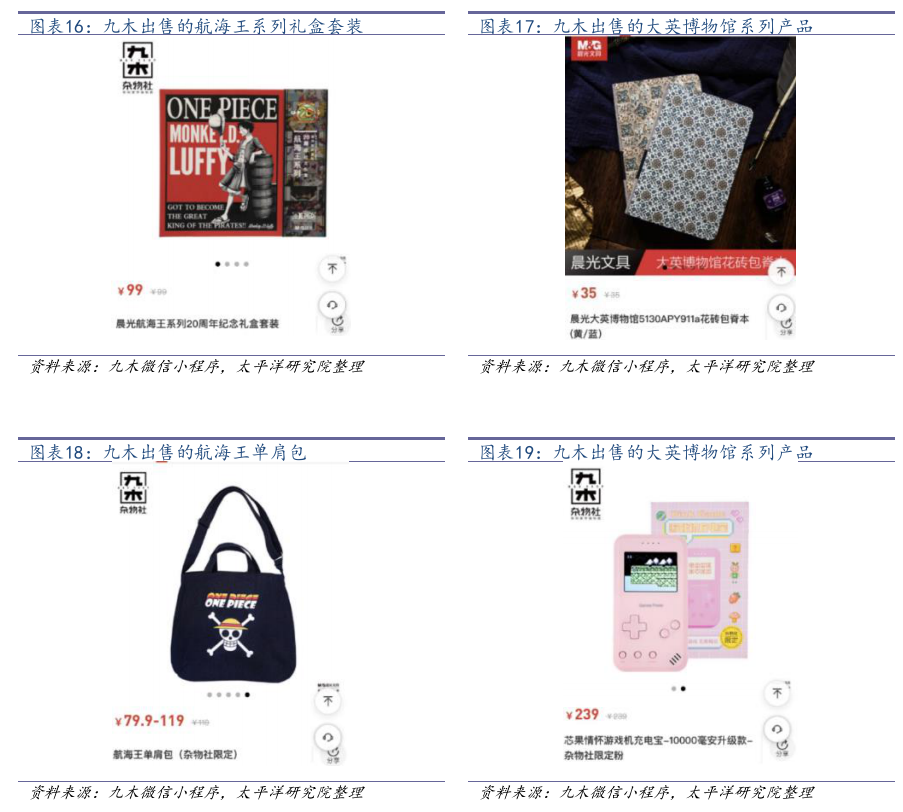

洞察消費趨勢,爆品運營吸引客流

文創產品的消費頻次一般不會很高,為了持續捕獲客流還要打造爆品,爆品對增加客流促進銷售、提高品牌知名度至關重要。九木運營團隊洞察消費趨勢,持續推出緊跟消費潮流的產品,並致力於打造成九木的爆品。

另外九木在線下門店貨架及微信小程序上都會實時根據銷售情況,標註“人氣排行TOP”產品、及“超人氣”產品,強化消費者的暢銷品認知。

手賬&盲盒引流九木爆品消費。九木的爆品之一是“手賬”系列產品,並將9-10月定義為“手賬季”進行系列推廣活動,同時線下門店會將手賬貨架擺放在門口比較醒目的位置。另外,在盲盒風口之際,盲盒產品也成為了九木最為暢銷的產品,根據我們草根情況,在上海為代表的一線城市,盲盒在九木門店的銷售額佔比超30%,在南京、鎮江等二三線城市盲盒銷售佔比超50%。

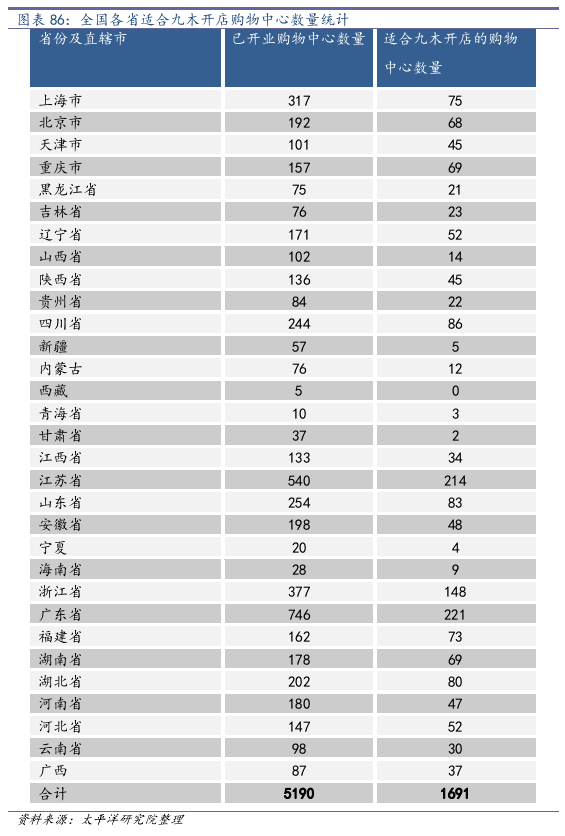

九木雜物社開店空間可達1691家

太平洋證券認為,九木的產品品類和價格帶決定了其只適合開在購物中心,以贏商網數據對全國購物中心進行統計,截止2019年底,全國已開業購物中心5190家,太平洋證券認為適合九木雜物社開店的約1691家(具體到縣一級)。

太平洋證券假設19-23年九木門店數分別為260/460/690/950/1260,直營店有效坪分別為1.83/1.85/1.87/1.9/1.93萬元,加盟店有效坪效分比為1.74/1.76/1.78/1.81/1.83,預計九木19-23終端口徑收入分為4.72/9.42/14.89/21.23/28.63億元,報表口徑收入分別為4.48/7.86/11.63/15.81/20.51億元,2019-2023九木雜物社業務對應的淨利潤分別為(-0.17)/1.18/2.09/3.16/4.1億元,考慮合併報表後,歸屬於母公司淨利潤分別為(-0.10)/0.71/1.26/1.90/2.46億元。按照新零售行業給予35X估值,該部分業務2023年可以給予市值86億,按照10%的折現率,可以在2020年給予60億市值。

5)公司歷史財務數據圖

6)公司十大股東持股情況

免責聲明

本文的信息來源於已公開的資料,本公司對該等信息的準確性、完整性或可靠性不作任何保證。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在任何情況下,本公司、本公司員工或者關聯機構不承諾投資者一定獲利,不與投資者分享投資收益,也不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。投資者務必注意,其據此做出的任何投資決策與本公司、本公司員工或者關聯機構無關。用户須自己依靠自己掌握的投資知識、經驗作出自己的投資判斷。

More Content