歡迎關注格隆匯全新打造公眾號“格隆匯APP”,ID:hkguruclub。承載“港股那點事”與“格隆匯”的一貫水準,將為大家提供更高質量、更純味道的深度、優質財經內容與A股、港股、美股投資分析。請直接掃碼或搜索關注:格隆匯APP(ID:hkguruclub)。

作者 粽哥2025

數據支持勾股大數據

要説A股市場這麼多隻“疫情概念股”,哪家公司的關聯程度高?通過橫向對比分析之後,粽哥發現從事紅外核心器件、紅外熱像儀的高德紅外(002414.SZ)是其中一家。公司曾經在2003年使用研製出的紅外熱成像產品成功狙擊“非典”疫情。而此次武漢的新型冠狀病毒肺炎疫情,正是發生在公司的總部所在地,為此公司再次承擔起了不小的社會責任,在資本市場更是廣受關注。

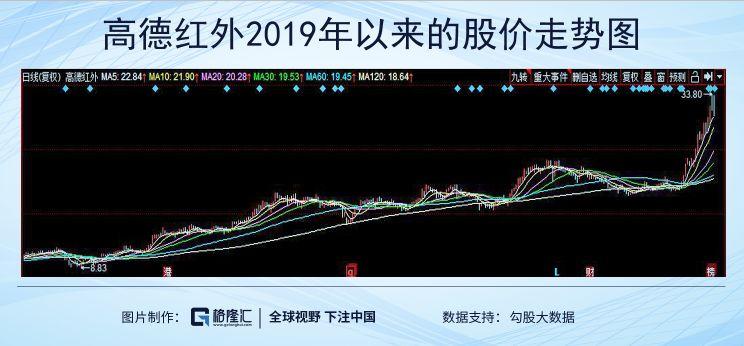

要知道,高德紅外2019年全年的漲幅是46.34%,而從2019年12月31日受武漢“發現不明原因肺炎”消息的影響引致醫藥股普遍暴漲以來,截止2020年1月23日收盤,公司在一個月不到的時間裏漲幅已經達到約48%,受預期的影響股價漲幅超過去年全年。

高德紅外除了在“非典”期間貢獻不小力量之外,在2006-2008年,由於公司的產品在防控H1N1流感疫情、5·12汶川地震救災,國慶閲兵以及上海世博會等重大事件中發揮了重要作用,使得公司在這幾年發展非常迅速。由此可見,高德紅外不僅是“疫情概念股”,更是紅外行業的龍頭公司。

但是,由於近段時間主力熱衷於炒作概念,很多公司並沒有實質性的產品輸出,卻能夠“躺贏”。因此,我們今天就從價值投資理念的角度,來解讀一下高德紅外究竟是被炒作,還是真的受益於疫情的影響?

1

紅外行業的市場現狀

所謂紅外熱成像技術就是可以在完全無光的情況下,突破霧霾、煙塵等惡劣環境影響,觀測到十幾公里乃至上百公里以外的目標,具有作用距離遠、抗干擾性好、全天候、全天時工作等優點,是廣泛應用於軍、民領域的“千里眼”。該技術可以應用在軍事、工業、汽車輔助駕駛、醫學等領域,除此之外,還可以用於偵測火災、檢查故障、鑑定真偽等。

特別是在醫學領域,紅外熱成像在各大醫院臨牀研究應用,並在頭部、頸部、心血管、肺臟、乳腺、胃腸、肝、膽、前列腺、脊椎、四肢血管等各領域作為診斷應用,大部分熱成像為局部的檢測,可以實施全身熱成像技術的在全國範圍只有少數幾家機構,全身熱成像以世界領先的全身熱成像技術,可以全面的針對全身多種疾病進行預警分析。

根據數據統計顯示,2014年全球軍用紅外市場規模為78.01億美元,2019年的市場規模預計可達93億美元,其中紅外探測器及探測器模塊約12億美元,紅外系統81億美元。根據Maxtech International預測,2023年全球軍用紅外市場規模將達到107.95億美元。可見其發展空間非常大。

從全球的發展角度來看,紅外熱成像行業還處在生命發展週期中的成長期階段。目前國際軍用紅外熱成像儀市場主要被歐美髮達國家企業主導佔據。根據Maxtech International統計,全球軍用紅外熱成像儀系統市場中,北美佔50%,歐洲佔18%,亞洲地區目前市場份額佔12%,未來市場空間巨大。與此同時,新興市場在不斷湧現。

由於大多數軍品生產企業的產品主要提供給本國軍方,對外出口並不由市場決定,而是由國家的政治、軍事政策決定,所以軍用紅外熱像儀領域的市場化競爭程度低。我國紅外企業多數以軍用市場為主,現階段我國軍用紅外熱像儀處於快速增長時期。

目前,我國軍用紅外熱像儀已裝配在導彈、飛機、坦克、火箭、炮、槍等多種武器裝備中。裁軍後我國軍隊規模約為200萬人,按照我軍10%的部隊裝備紅外熱像儀來推算,則我國單兵用紅外熱像儀市場容量可達到20萬套,以每套2萬元來計算,市場規模為40億元。

除此之外,在“軍民融合”的大背景下,紅外技術已經不僅僅侷限於軍用市場,我國很多企業都開始探索民用領域。

紅外技術應用方向由目前的安防監控、工業檢測、消防救援、國防安全、車船載夜視冶金石化等方向逐步向更多的民用領域迅速擴展,未來主要應用場景包括智能家居、汽車電子、智能手機、無人機,智能可穿戴設備、新能源、醫療輔助診斷、機器視覺等。

根據中國產業信息網的數據顯示,2013年全球民用紅外熱像儀的市場規模達到30億美元,預計在 2019 年市場規模可達55億美元,其中製冷型15億美元,非製冷型40億美元;民用紅外熱像儀的銷售金額複合年增長率為11%。預計我國紅外熱像儀總需求約184億元,涉及到消防、電力、工程建設、製程控制等領域。

比如紅外熱像儀在國內安全監控、電力行業的預防檢測等領域的市場相對成熟。但是,與全球市場相比,我國已開拓的應用領域較少,市場成熟度比較低。這也意味着,我國紅外行業存在着非常大的發展空間,這也吸引了眾多國際知名紅外熱像儀企業投資,如FLIR SYSTEMS公司、美國福祿克、德國Testo等,它們憑藉着資金優勢、技術優勢,佔據着國內大部分的中高端市場。而高德紅外、大立科技等則是我國紅外熱成像行業具有代表性的上市公司。

2

高德紅外究竟有多強?

作為民營控股企業的高德紅外(全稱武漢高德紅外股份有限公司)最早創立於1999年,是規模化從事紅外核心器件、紅外熱像儀、大型光電系統研發、生產、銷售的高新技術公司,於2010年7月16日在深交所中小板上市。高德紅外工業園位於“中國光谷”,佔地200餘畝,總資產50億元。公司在2013年正式投入運行紅外熱成像產業化基地,實現探測器國產化,打破了國外的技術封鎖。

高德紅外面對的客户主要是軍用市場和民用市場兩大方面。在軍品領域,公司一方面是對既有型號軍品任務的高質量交付及部隊保障,另一方面是拓展紅外技術在各軍兵種的廣泛應用,在各新型號中擴展延伸。在新興民用產品領域,公司憑藉自身的技術積累,加大研發投入實現核心芯片國產化, 並於2018年實現了晶圓級紅外封裝探測器芯片的量產,正式進軍民用消費市場。

回顧2003年SARS疫情,高德研製的第一代紅外人體測温設備就“大放異彩”。17年後的今天,公司此次投放的高德IR236系列紅外體温快速篩查儀,採用第四代紅外探測器,能夠對大規模人羣進行快速體温測定,通過篩查發熱人羣助力安檢及醫護人員提高疫情檢測與防護效率。而經過十多年的技術研發與進步,高德紅外的人體温度快速篩查儀也在不斷更新迭代,公司最新的設備能夠實現人臉檢測,無需通過接觸就可以實現採集旅客額温,超出一定範圍才發出攔截警報,無發熱症狀的旅客快速通過時基本無感。

如今,經過十幾年的發展,高德紅外的業務領域涵蓋紅外焦平面探測器芯片、紅外熱像整機及以紅外熱成像為核心的綜合光電系統、新型武器系統和傳統非致命性彈藥及信息化彈藥四大業務板塊。

目前,公司成功搭建了從紅外探測器芯片至完整武器系統“金字塔形”全產業鏈,形成了以紅外熱像技術為核心的三層架構:第一層為打造了全流程完全自主可控的三條八英寸、高性能紅外焦平面探測器芯片批量生產線;第二層為紅外熱成像、激光、雷達、人工智能、特種紅外光學、圖像識別與匹配、陀螺穩定平台、目標跟蹤、火控、制導、戰鬥部、發動機、舵機等武器分系統;第三層為對標國際先進裝備、最新制式的完整武器系統總體系列產品研製生產能力。

在基礎核心器件領域,公司是國內唯一成功搭建三條完全屬於自主知識產權的核心探測器芯片(高性能非製冷探測器、製冷型碲鎘汞及Ⅱ類超晶格紅外探測器)批產線的企業,“中國紅外芯”的大批量生產不僅涵蓋了傳統的軍品型號所需,更緊盯西方最先進技術,使中國成為繼美國之後第二個擁有批量生產Ⅱ類超晶格紅外探測器的國家。

高德紅外的“中國紅外芯”及各類產品已廣泛應用於國防和高科技武器系統(衞星、飛機、艦艇、導彈、坦克、單兵等)以及廣闊的民用領域(電力、醫療、檢驗檢疫、夜間駕駛、平安城市、智能家居等行業)。2018年,為了大力推動新興民用市場的普及,公司建成國內唯一一條MEMS 晶圓級封裝批產線。另外,公司還是國內唯一一家可以同時掌握百萬像素級製冷及非製冷兩種類型紅外焦平面探測器芯片研發、生產能力的廠家。高德紅外的紅外熱像產品已經應用到很軍用裝備上,如軍用戰鬥機導彈告警、紅外導彈等。最近幾年在紅外產品上公司已中標多個軍品項目。

在綜合光電系統領域,公司建成了雷達、激光、精密機械、先進電子、通訊、人工智能、陀螺穩定伺服、目標檢測跟蹤等幾十個研究室,專注於以紅外熱成像為核心的綜合光電系統及高端裝備產品的科研生產工作。公司主要通過參與國家在軍工產品領域競爭性擇優招標工作,目前已實現紅外夜視、偵察、制導、對抗等多任務軍事應用。同時,公司還承擔了我軍多個重點型號高端裝備類系統產品的研製工作併為國內唯一供應商,已在國內各軍兵種、諸多重點型號項目上形成了獨佔性優勢。

在完整武器系統領域,公司是國內首個進入並且取得完整武器系統總體資質的民營企業,這也成為公司有別於其他傳統紅外生產廠商最顯著的特徵。目前,公司已正式承擔某型號DD武器系統研製任務,積極參與多個全新體制的完整武器系統預研及競標。公司在國內率先研製成功了某型號武器系統,現已正式承擔該型號完整武器系統研製任務,標誌着公司從紅外熱像生產商向完整武器系統製造商的跨越。

在此基礎上,公司還組建了國內第一個民營DD研究院,正在自主研發並積極參與國內多款新型完整武器系統競標,其中多款產品均對標國際上最先進的武器系統,填補了國內領域的空白,相關參數及作戰指標甚至已遠超國際同類產品。

另外,高德紅外的全資子公司國家重點保軍單位湖北漢丹機電有限公司(於2015年9月以自有資金4.87億元全資收購)。公司通過收購漢丹機電增添了傳統非致命性彈藥製造力,獲得了火工區牌照,後者主要從事非致命性彈藥、地爆裝備、炮兵子母彈子彈藥、引信等軍工產品的研發、生產與銷售,為目前國內多品類、大產量的非致命性彈藥研發與生產基地,也是非致命地爆裝備的定點生產企業。

而同為紅外熱成像行業的另外一家在A股上市的公司大立科技,也是一家民營企業。公司的前身為1984年成立的浙江省測試技術研究所,經2001年完成改制,2008年2月在深交所中小板掛牌上市,總部位於杭州市高新技術開發區。

大立科技是專業從事非製冷紅外焦平面探測器、紅外熱成像系統、智能巡檢機器人、慣性導航光電產品研製的高新技術企業。公司是國內少數技術自主可控、完全知識產權、獨立研發;從生產熱成像核心器件、機芯組件到整機系統製造,並具有完整產業鏈的專業製造商之一。其紅外熱像儀產品主要應用於電力、安防等領域,代表性產品有DL700系列,T2系列產品等。

相對於龍頭高德紅外擁有完備的多條生產線。目前,大立科技擁有軍品非製冷焦平面紅外探測器(非晶硅)生產線。

那麼,接下來粽哥給大家重點解讀一下高德紅外這家龍頭公司。

3

高德紅外的基本面如何?

我們先來看下高德紅外2014年至今的總營收和淨利潤增長情況。

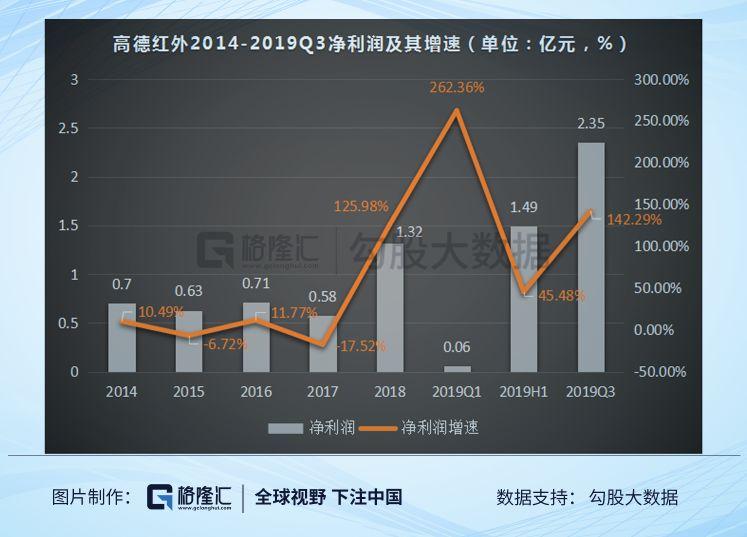

從前面兩圖可以看出,高德紅外的總營收自2014年以來保持着平穩上升的態勢,2014-2018年過去五年間的年均複合增長率達到22.19%。其中,雖然2014-2017這四年間的總營收保持穩定增長,然而從2016年開始公司的總營收增速卻急劇下降,這也使得公司的淨利潤沒有明顯上升。同時,雖然2017年公司的總營收首次突破10億元,同比增長25.44%,但是淨利潤僅有5831萬元,同比下滑17.52%。

公司之所以在2017年的總營收同比上升,主要是因為佔總營收比重36.33%的傳統彈藥及信息化彈藥這兩大板塊的營收同比大幅上升31.55%,以及佔總營收比重57.86%的紅外熱成像儀及綜合光電系統板塊的營收同比增長15.22%所致。其中,2017年上半年公司與安徽寶龍環保科技有限公司簽訂9600萬合同,將製冷型紅外探測器等產品服務於環保需求。

但儘管如此,由於2017年受軍改的繼續影響,大批軍工訂單凍結,導致軍工訂單類企業業績受到不同程度的影響。而高德紅外作為主營軍工訂單類企業,自然不會例外。

自軍改工作以來,2016-2017年軍工訂單大幅受到軍改工作等因素影響,部分涉軍企業出現軍品訂單推遲的情況,一定程度上影響了公司業績和相關項目進度。同時,由於公司在2017年持續投入了高額的研發資金,以及計提了3658萬元的壞賬損失和2597萬元的存貨跌價損失合計約6255萬元的資產減值損失,同比增長約90%,從而導致了歸母淨利潤同比大幅下滑。

可是,2018年的業績實現了“180度逆轉”,在總營收緩慢增長的情況下,淨利潤卻獲得了大幅提升。2018年實現營業收入10.8億元,較上年同期增長6.61%;實現營業利潤1.4億元,較上年同期增長121.37%;實現歸屬於母公司所有者的淨利潤1.3億元,較上年同期增長125.98%。這也意味着公司的業績增長迎來了“拐點”。

最重要的原因是在國防與軍隊改革措施落地後,軍品採購工作全面恢復。2018年高德紅外在第一季度收到某客户一份金額為1.1856億元的軍品訂貨合同,其收入約佔公司最近一個經審計會計年度營業總收入的14.6%。根據2018年財報顯示,高德紅外主要產品的營業收入在2018年均有所增長。紅外熱成像儀及綜合光電系統實現營業收入6.20億元,同比增長5.47%,佔公司總營業收入的57.25%;傳統彈藥及信息化彈藥實現營業收入4.39億元,同比增長18.83%,佔公司總營業收入的40.49%。

2018年公司良好的業績表現也獲得了延續。根據2019年三季報顯示,高德紅外前三季度的營業收入達到10.6億元,相當於2018年全年的業績,同比增長達到107.76%;歸屬於上市公司股東的淨利潤2.35億元,同比增長142.29%。公司完美的實現了“總營收和淨利潤雙雙增長”的靚麗業績。

高德紅外作為目前國內唯一擁有三條生產線且已全部達到批量生產條件的廠商,可以高效保障高科技軍工領域及民用領域對紅外探測器芯片的需求。僅僅進入批量生產後僅一年時間就實現銷售收入超過3億元,淨利潤達1.5億元。

另外,高德紅外業績的增長主要是由於從2018年底開始,公司陸續收到了大量的軍品訂單,截止2020年1月合同金額已經高達11億元。再加上最近幾年,公司作為國內紅外行業的龍頭企業,同時也是我國唯一擁有武器系統總體資質的民營軍工集團,具有不可複製的競爭優勢、技術優勢和極深的護城河,在幾乎“壟斷性”優勢的加持下陸續中標多個軍品項目。另外,2020年作為“十三五計劃”的最後一年,軍品會迎來補償性採購,從2018年開始公司的多個產品實現大批量交付,在未來公司的部分產品陸續定型並實現首批訂貨之後,所以可以預計未來公司的業績將繼續獲得高增長。

我們來看下高德紅外的盈利能力情況,是否能夠保證公司未來業績的增長?

從上圖可以看出,高德紅外自2014年以來銷售毛利率和淨利率保持着較為穩定的水平,特別是2019年第一季度公司實現營業收入1.77億元,同比增長19.33%;歸屬於上市公司股東的淨利潤597萬元,同比增長2.62倍,公司的整體毛利率高達70.78%。最根本的原因就在於公司多年來一直堅持高研發投入的經營模式。

根據往年的財報數據顯示,公司2015年、2016年、2017年、2018年研發投入分別為1.68億元、2.23億元、2.48億元、2.68億元,佔營業收入比例分別為26.55%、27.51%、24.39%、24.72%。2019年1季度公司研發費用5534萬元,同比增長39.68%。在可持續的創新能力研發下,技術優勢為公司帶來了大量的產品創新,更為業績增長提供了堅實的支撐。另外,公司的淨資產收益率也保持着較為穩定的增長。

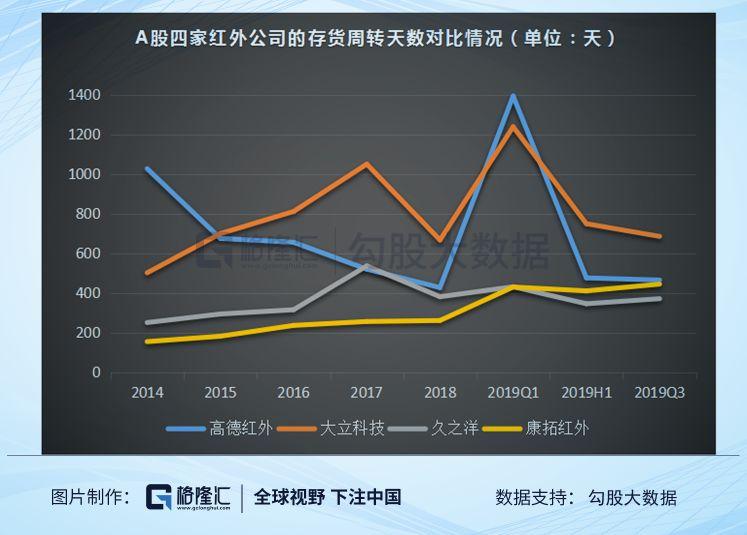

不過,如果從運營能力的角度分析來看,通過對比A股四家同樣是從事紅外熱成像業務的同行公司可以知道,高德紅外的存貨週轉天數和應收賬款天數不是特別理想。

從以上兩圖可以看出,高德紅外的存貨週轉天數在四家紅外公司中排名第二,僅次於大立科技。另外,公司的應收賬款週轉天數排名第三,相對較少。

我們都知道,一家公司的存貨週轉天數越少,就説明這家公司存貨變現的速度越快。只有存貨佔用資金的時間越短,存貨管理的工作效率才能越高。由此我們能夠看到,因為大立科技和高德紅外的存貨週轉速度不夠快,進而導致了公司的存貨佔用水平非常高,存貨轉換為現金、應收賬款等的速度就非常慢,所以資金的流動性自然也不夠強。另一方面,我們看到大立科技和康拓紅外的應收賬款週轉天數非常高,這就意味着兩家公司的資金變現能力比較差。相反,公司的應收賬款如能及時收回,公司的資金使用效率便能大幅提高。

歸其原因,之所以大立科技這兩項數據都比較差,是因為公司的營銷模式和對上游的議價能力不夠強,從而導致在應收賬款方面不能有效的回籠資金。反過來,我們看到高德紅外雖然在存貨週轉方面時間比較長,但是由於公司擁有絕對的技術優勢,在產品創新方面有很強的競爭優勢,因此毛利率高的同時應收賬款回款能力也自然非常強。通過前面的介紹,我們可以得知,之所以大立科技的存貨週轉天數比較多,主要是因為受軍改政策的影響所致。

最後,我們來對比看下這四家公司的償債能力分析情況。

從上圖的資產負債率可以看出,大立科技由於存貨週轉天數和應收賬款週轉天數都非常高,導致公司的回款能力差,所以在缺乏流動資金的情況下,公司只能通過不斷的借錢融資才能維持正常經營,因此負債率一直居高不下。而高德紅外的負債率排名第二,也是相對較高。一方面,是由於公司的存貨週轉速度受到軍品合作訂單較多需要大批量生產交貨的影響之外,更多的是因為公司每年不間斷的高額研發投入需要大量的資金維持。

另外,為了佈局民用市場,公司積極的進行了“外延式擴張”戰略。與此同時,公司的經營也出現了一些問題。

最近幾年,公司為了拓展紅外技術在民用領域的應用。公司先後設立了智感科技、軒轅智駕、安信科技等子公司,業務涵蓋個人視覺、工業檢測、檢驗檢疫、智慧家居、消費電子、警用執法、交通夜視、環保等。

2017年,公司宣佈開放現有的技術平台,構造紅外生態圈。在智慧家居領域,公司與美的集團成立“熱紅外傳感器聯合實驗室”。2018年,聯合實驗室開發出研發樣機,該產品基於結合雙方在各自領域的技術優勢拓展智能家居市場,提升空調的紅外感應應用水平,孵化出智能化水平更高、更貼近用户喜好的紅外檢測模塊和應用功能場景,以搶佔智能家電市場的制高點。

截至目前,雖然公司新設立的子公司基本上處於虧損狀態,對目前公司業績有一定的拖累,但是由於民用市場的發展空間非常大,只有改善公司的產品結構,才能為公司未來的業績增長奠定堅實的基礎。正如公司管理層所表示的,“希望民品能佔據半壁江山,甚至超過軍品”。

所以,從中也可以看出,因為佈局民用領域需要大量的資金,所以公司的負債率會比較高,但目前來看,仍然屬於合理水平。畢竟在公司盈利能力改善的基礎上,適當的負債反而會給公司帶來更多隱藏的效益。

4

結語

那麼,綜上所述,我們從SWOT和波特五力模型的角度來分析可以看到,作為“民參軍”企業的高德紅外,經過十幾年的發展和佈局,公司從製冷到非製冷,從元器件到系統,從軍品到民品,到目前完全實現自主可控,掌握了非常強大的技術優勢,彰顯着國內紅外行業的龍頭本色。

從外部因素來看,公司在2020年剛開年就遇到了“武漢肺炎疫情”,使得公司的業績預期有了非常大的提升。再加上,1月22日高德紅外公告稱,近日收到公司與兩位客户簽訂的軍品訂貨合同,合同金額分別為6033.4萬元、2211.6萬元人民幣,佔公司2018年經審計營業總收入的5.57%、2.04%。這極大的給予了公司在“十三五計劃”結束的時候實現業績目標產生了非常積極的影響。

不過,由於軍品定型批產慢的行業特性,再加上民品市場的巨大潛力,最近幾年公司開始重點佈局民用領域,但與此同時也出現了一些經營上的問題。目前來看,在紅外熱成像技術沒有被新技術替代,導致行業萎縮之前,在行業內沒有出現非常強大的競爭對手之前,公司如果能夠繼續保證在軍用存量市場穩定增長的情況下,佈局的民用市場能夠有效的推行的話,未來公司的業績和估值會有極大的提升空間。

目前,從估值和橫向對比分析來看,公司處於行業中上水平,如果民用市場不能快速放量,僅僅依靠軍品市場的增長,比較難維持公司的狀態。因此,對於高德紅外公司是否值得中長線的投資,還需要進行更多的研究分析,才能極大的降低風險,提高投資收益。

More Content