作者 | 許芸

出品 | 子彈財經

酒是春節期間必不可少的飲品之一,酒文化的盛行自然為春節增添了幾分熱鬧。

餐桌上除了白酒之外,啤酒自然也逃不了愛酒朋友們的“魔爪”,各大商超也開啟了春節啤酒狂歡,百威、雪花、青島啤酒不斷映入眼簾。

最熱鬧的當屬啤酒界的“王者”百威。百威在今年新春推出了“聚紅運”禮盒和新年專屬瓶身設計,並請了當紅明星肖戰、陳奕迅、雎曉雯、薛兆豐代言,更是打出了“新年大眾聚會喝百威”的宣傳語。

因冠狀病毒疫情的突然來襲,中國多地取消了大規模的聚會活動,一些地區的小型超市關門歇業,只剩大型商超毅然堅守,消費者寥寥無幾。種種不利因素困擾着百威,而這勢必會直接影響其銷量。但是,困擾百威的不僅是今年突發的疫情。

2019年,百威頂着“亞洲最大啤酒公司”的頭銜成功在港股上市,在啤酒界呼風喚雨的百威,接觸資本市場僅半年,卻接連受挫。

在不得不下調發行價、削減募資額登陸港股後,百威亞太的市值高峯很快過去,股價在2019年最後一天跌破發行價。股價跌得最狠時,總市值較最高點跌去千億港元,接近青島啤酒、燕京啤酒、珠江啤酒3家的市值總和。

千億市值蒸發的背後,是百威啤酒的高端困境:提價難,業績難以看見增長空間;引以為豪的高端市場,又面臨華潤啤酒、青島啤酒、嘉士伯等諸多友商的衝擊。

百威危機四伏。

01

高估值難續

百威亞太的上市路可謂一波三折。

2019年5月,百威亞太向港交所遞交招股申請,並於7月5日啟動全球發售,發行價40-47港元。

曾有分析稱,百威亞太上市一個重要原因是為了給母公司、全球最大的啤酒商百威英博償債。

百威亞太亦在招股書中直言,募資所得將全部用於償還應付百威集團附屬公司的貸款以完成重組。具體而言,一方面用於全數償還韓國債務應收貸款項下,百威亞太對Mexbrew Investment SARL的債務;另一方面,用於償還股東貸款項下百威亞太對AB InBev Investment Holding Company Limited的部分債務。

而據媒體報道,韓國債務是上市前母公司通過業務轉移轉給百威亞太的。

弔詭的是,在啟動全球發售9天后(2019年7月14日),百威亞太突然宣佈不再推進全球發售及港股主板上市計劃。

招商證券研報指出,百威亞太與母公司債務聯繫存在不確定性是其暫停港股IPO的原因之一。

媒體援引知情人士消息稱,百威取消上市的主要原因是因為在定價問題上,其與投行沒能達成一致意見。

投行機構建議百威亞太下調股價至38港元/股,吸引更多的機構投資者,以便順利上市。但百威亞太不願意降低股票市值(融資金額),便拒絕了投行機構的建議,並最終導致7月份的首次赴港IPO上市安排被取消。

百威亞太最終選擇了妥協。

2019年9月18日,百威亞太重啟全球發售,最終募資約392億港元,較第一次發售縮水約一半,但依然是2019年截止當時亞洲最大、全球第二大的IPO。上市後,百威亞太股價節節走高,到10月9日達到最高點32.65港元,總市值4323.84億港元。

此後,百威亞太股價便踏上了漫漫陰跌路,且一直沒能迎來像樣的反彈。2019年最後一天,百威亞太跌破發行價,至26.3港元。

到1月13日,百威亞太股價跌至上市後最低點24.4港元,總市值3231.29億港元,較最高點蒸發1092.55億港元。百威亞太期間蒸發的市值一度接近青島啤酒、燕京啤酒、珠江啤酒3家市值總和。

如今,百威亞太股價仍然在破發狀態掙扎。截止1月24日,百威亞太收盤價為24.7港元。

啤酒巨無霸的高估值夢,在掙扎許久後還是破滅了。

02

需求疲軟提價難

此時,距離百威亞太上市已3個多月,但其在股票上的表現卻並不樂觀。

上市後首份不太亮眼的財報更是衝擊了投資者的信心。有投資者對其大失所望,但投資者的失望不無道理。

2019年10月25日,百威亞太發佈上市以來的首份財報,第三季度收入18.22億美元,同比下滑4.71%,內生增長-3.5%(註釋見文末);淨利潤(股權持有人應占溢利)2.51億美元,同比下滑23.48%;總銷量27.53億公升,同比下滑6.58%。

如果我們認真地端詳這份財報,會發現百威亞太的表現仍然不佳。

據財報顯示,2019年1-9月 ,百威亞太實現收入53.44億美元,同比下降1.46%,內生增長3.1%;但淨利潤同比下滑5.12%,為8.53億美元;總銷量同比下滑2.53%,為77.75億公升。

投資者的失望情緒反映在股價上,發佈財報當天開盤後,百威亞太股價一路走低,盤中一度跌逾5%。

而百威亞太將自身將業績下滑原因歸咎於中國夜生活表現疲軟、韓國市場行業競爭環境嚴峻。

中國食品產業分析師朱丹蓬對「子彈財經」分析道,“百威亞太的發行價偏高。另外,它在高端市場、精釀業務的佈局速度也比較慢。”

朱丹蓬認為,從投資者角度來説,還沒看到它新的增長點、利潤點以及整個運營中特別靚麗的業績回報,這是導致投資者不那麼青睞百威亞太股票的核心原因。另外,百威亞太業績下滑跟整個宏觀經濟有一定關係。

近幾年,啤酒行業成本上漲,酒企壓力加大,紛紛選擇漲價以衝抵銷量下滑對收入的負面影響。但對於在高端市場佔據優勢地位的百威亞太而言,可能已經沒有太大提價空間。

“百威如果再去提價會很危險。以前只有百威做高端,它一家獨大,但現在喜力、嘉士伯都加大了高端投入力度,如果它一味盲目地、單獨去提價的話,肯定會失去很多市場份額和粉絲。”朱丹蓬對「子彈財經」分析道。

朱丹蓬認為,百威價格相對偏高,相較於中低端啤酒,受到的影響會更多一點。“這屬於階段性波動,不能當成常態的短板去看。”

歐睿數據顯示,2003-2018年,中國啤酒銷量呈先升後降的趨勢,在2013年達到505.77億頂峯後,呈波動下降趨勢,2018年下降至456.73億升。

2018年3月,百威啤酒已將批價由57元/件提至85元/件,漲幅近50%。而燕京啤酒、華潤啤酒、青島啤酒等國內啤酒廠商,漲幅都在5%-15%之間。

中國市場情況不容樂觀。從整體趨勢來看,國內市場對啤酒的需求在減弱。

不僅是國內市場,百威亞太在韓國市場也踢到了鐵板。

2019年4月,百威亞太漲價,導致其與主要競爭對手出現較大價格差距,品牌處於不利競爭狀態。作為韓國國內核心分佈的領先品牌,凱獅銷量受到負面影響。10月,百威亞太無奈撤回4月實施的漲價,以重振形勢緊張的啤酒行業。

據悉,百威亞太在韓國的主要競爭對手海特真露集團推出的新品牌,正在搶奪百威的市場份額。

未來,百威亞太要繼續提價會比較困難:第一,如在高端領域繼續提價很有可能會碰到一些價格較低的精釀啤酒價格區間,百威亞太的產品與之相比不佔優勢;第二,在中低端領域,消費者普遍對價格敏感,品牌忠誠度不高,百威亞太中低端市佔率不如友商,價格也不佔優勢。

03

高端追逐戰

這讓身處夾縫中的百威進退兩難。

早年間,國內啤酒廠商主要在中低端價格區間競爭市場份額,對高端啤酒發展不夠重視,因此造成高端市場基本被百威亞太所掌控。

目前,百威亞太品牌按價格分為高端及超高端、核心及核心+、實惠品牌三大類,囊括百威、時代、科羅娜、福佳、貝克、範佳樂、萊福、凱獅、哈爾濱等50個品牌(自有或獲許可使用)。其中,高端及超高端品牌貢獻了百威亞太絕大部分收入。

圖 / 百威亞太公告

這使得百威亞太在整個中國高端啤酒市場中佔據優勢。

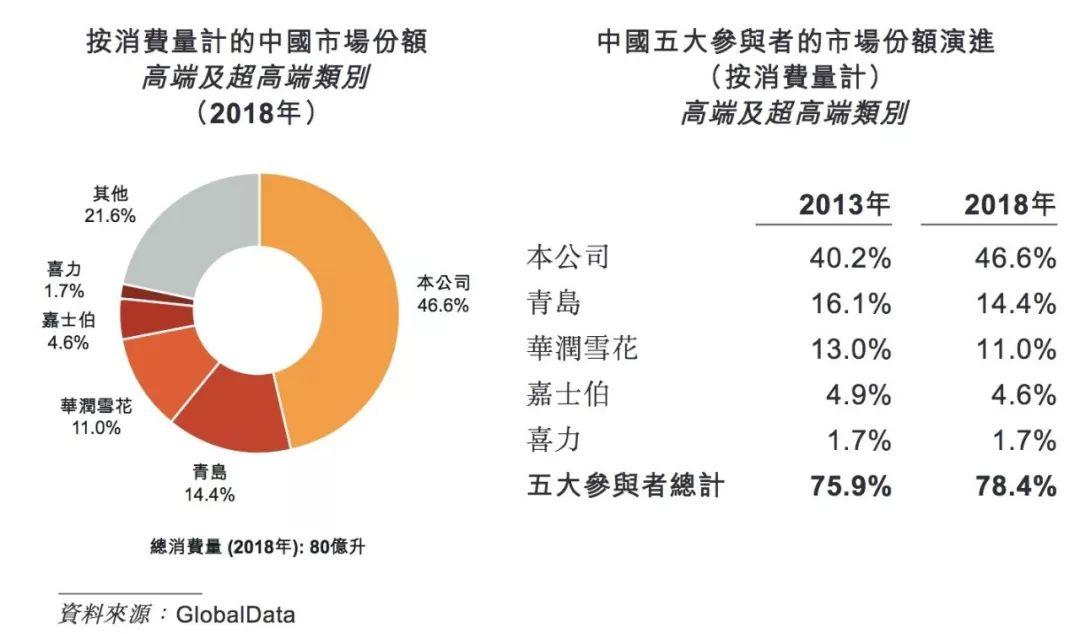

據GlobalData數據顯示,2013-2018年,中國啤酒市場高端及超高端類別中,百威亞太市場份額(按消費量計)排在第一位,佔比從40.2%上升至46.6%,比排在其後的青島、華潤雪花、嘉士伯、喜力市場份額總和還高。

圖 / 百威亞太公告

當前,在消費升級大背景下,國內啤酒行業產品結構開始升級,經濟型啤酒銷量佔比逐漸下降,而中高檔啤酒銷量佔比逐漸上升。

據歐睿數據顯示,2013年,中國經濟型啤酒銷量佔比為83.22%,中高端啤酒銷量佔比不到兩成;至2018年,經濟型啤酒銷量佔比下降至68.86%,中高端啤酒銷量佔比則上升至31.14%。

這組數據對於百威亞太而言,顯然是一件好事。但同時,也意味着其在中國高端啤酒市場將有硬仗要打。

百威亞太的競爭者們虎視眈眈地看着它,在高端啤酒市場面前誰都不想輕易地放開嘴裏的肉。

“未來三到五年,華潤雪花希望在高端市場達到比較接近百威的份額。” 華潤啤酒CEO侯孝海堅定地説道。

侯孝海認為,“中國啤酒市場目前的發展競爭邏輯已經轉變為高端決戰邏輯、質量發展邏輯、利潤提升邏輯,行業未來的發展核心是在高端上誰勝誰敗,誰多誰少,誰強誰弱。”

據悉,華潤啤酒先後推出“勇闖天涯SuperX”“匠心營造”“馬爾斯綠”“臉譜”,以形成其在高端啤酒市場的四大王牌。並收購喜力中國業務,意圖打破現有高端啤酒市場競爭格局。

不僅是華潤啤酒,百威的老對手青島啤酒也明確“青島”主品牌的中高端定位,並推出“奧古特”“鴻運當頭”等產品加碼高端市場,而嘉士伯則投資過億元建精釀啤酒工廠。

對於這三家“局部戰爭”的持續升級,朱丹蓬認為,未來中國高端啤酒市場會形成三“虎”相爭的局面,百威、嘉士伯、華潤的喜力將打響“高端三國戰”。

除了啤酒業巨頭,餐飲業鉅子也要來高端啤酒領域走一遭。海底撈、味千拉麪等先後宣佈在自家門店提供精釀啤酒。據瞭解,海底撈2019年啤酒銷售額或達4.32億元,其規模和小型啤酒公司幾乎相當。

除了大眾耳熟能詳的品牌外,還有許多小品牌相繼衝入高端啤酒賽道。和君諮詢高級合夥人、酒水事業部主任李振江發文指出,作為國內啤酒高端化轉型的前驅,精釀啤酒目前已有近5000個品牌殺入戰場。

從古至今,中國酒文化亙古不變,它深遠地影響着每一箇中國人,畢竟這是滲透了中華五千年的文明史。但在今天,以百威啤酒為首的高端化品牌啤酒在整個啤酒史中開創了先河,引領了潮流。當潮流盛行引起華潤、嘉士伯等跟風者時,百威的高端啤酒王位該如何保住?

或許,只有常喝啤酒的人才能解開這個答案。

注:內生增長,指完全通過公司現有資產和業務,而非通過兼併收購方式實現的銷售收入和利潤的增長。

More Content