作者:鮑雁辛,趙晨陽

來源:鮑大俠之建材

本報告導讀:

什麼是核心資產的共性?本文將中國巨石與萬華化學、福耀玻璃、隆基股份等進行比較,闡述中國巨石的空間、成長與估值。

摘要:

維持“增持”評級。我們認為玻纖與MDI、汽車玻璃以及硅片產業有着相似的行業視角,玻纖龍頭中國巨石與萬華化學、福耀玻璃、隆基股份核心財務指標可媲美,且皆以行業最優勢成本輸出高品質差異化產品服務,並開啟全球化成長之路。我們認為隨着智能製造的加深、全球化的推進以及“兩材合併”的深化,中國巨石中長期有望實現由全球玻纖龍頭向綜合性複合材料巨頭的跨越,我們維持對中國巨石2019-21年 EPS0.57、0.65、0.81元的預測,維持13元目標價,“增持”評級(國泰君安最高評級)。

相似的行業視角,可匹配的財務指標。玻纖與MDI、汽車玻璃以及硅片本質上皆為重資產材料行業,且行業需求長週期擴張,但伴隨終端週期波動的嵌套。而行業皆已從分散走向集中,市場格局體現為寡頭競爭:MDI全球CR5達85%,單晶硅則為雙寡頭競爭格局,隆基、中環兩家佔比約75%,汽玻全球前五大廠商市佔比超85%,而玻纖工業CR6達80%。與萬華化學(MDI)、福耀玻璃(汽玻)、隆基股份(硅片)相較,中國巨石盈利能力、負債水平等核心財務指標皆可媲美,且穩定性更強。

行業最優勢成本,輸出高品質差異化產品服務,並銷往全世界。巨石、萬華、福耀、隆基皆為上下游一體化典範,且由勞動密集型產業升級為智能製造的標杆,並自主掌控行業領先的核心生產工藝,從而鑄就了各自行業最優的製造成本。而低成本並非意味着低質低檔,四家公司研發費用常年維持在2%以上,且專利數量領先行業,以一流的成本輸出高質量技術服務:福耀產品涵蓋了HUD、吸熱、全景、熱反射等多項技術;隆基則推動行業單晶硅片向大尺寸M2轉換,並率先規模化推廣單晶PERC電池技術;萬華則通過發展MDI下游的新材料與功能化學品以及配套石化產品,提供差異化產品;同樣,巨石則實現了E6到E9的玻璃配方、浸潤劑及拉絲工藝等關鍵技術的突破,產品結構由單一低端向高端的風電、汽車、航空、電子等拓展。而四家公司皆全球生產全球銷售,由國內走向海外。

新成長,有望實現由玻纖龍頭向全球複合材料巨頭的跨越:我們認為隨着智能製造線的推進以及全球化的加深,公司玻纖主業將維持高速的內生增長,未來有望佔據全球的半壁江山。而“兩材合併”仍然在途,一方面與泰山玻纖的或有合併將進一步夯實公司全球玻纖寡頭地位,另一方面母公司中國建材及二股東振石集團於複合材料領域廣泛佈局,中國巨石為“國企市營”的典範,有望成為中建材集團旗下複合材料平台。

風險提示:全球經濟大幅下滑、原燃料成本跳升、行業發生重大變革

1. 比較發現價值:何為“核心”資產

本篇報告為我們“比較發現價值”系列之六,通過將中國巨石與材料製造業核心資產萬華化學、福耀玻璃、隆基股份進行比較,闡述核心資產之玻纖複合材料的全球冠軍——中國巨石的空間、成長與估值。

一、內涵:比較發現價值,核心資產看巨石

相似的行業視角:玻纖與MDI、汽車玻璃以及硅片本質上皆為重資產材料行業,且行業需求長週期擴張,但伴隨全球產能釋放節奏因而利潤波動的嵌套。而從行業競爭格局而言,均已經由分散走向集中:MDI全球CR5達85%,單晶硅則為雙寡頭競爭格局,隆基、中環兩家佔比約75%,汽車玻璃也為寡頭壟斷,全球前五大廠商市佔比超85%,而玻纖工業CR6達80%。

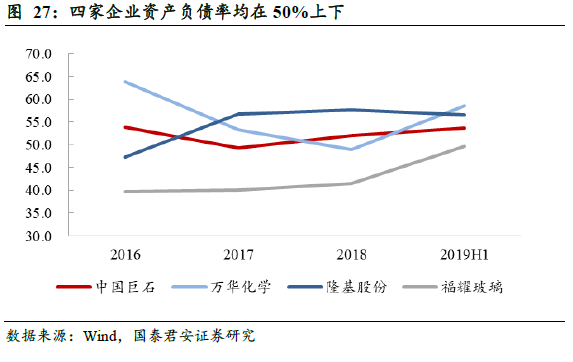

可匹配的財務指標:將四家公司財務指標進行比較,巨石ROE與隆基股份和福耀玻璃處同一區間,萬華最優,但是巨石ROE中樞穩步抬升且波動更小。而中國巨石毛利率和淨利率均為四家企業最優值,毛利率常年基本維持在40%以上。再觀負債水平,四家公司資產負債率均在50%上下,巨石資產負債率2016年後均在50%~55%區間窄幅波動。

而巨石與萬華、福耀、隆基三家公司成長路徑與競爭優勢亦有異曲同工之妙:

生產端:具持續性的成本優勢,實現路徑相似:

皆為一體化的典範:萬華產線的設計從產業鏈最上游的煤炭、純苯和鹽水開始,福耀實現主要原材料的自產以及設備的自制,隆基更是形成了硅片-電池片-組件產能4:1:2的縱向一體化,而巨石則自主設計產線,輸出全套技術工藝,並實現了貴金屬和玻璃原材料的自主供應形成環環相扣的一體化系統競爭力;

皆由勞動密集型產業升級為智能製造的標杆,實現了人均創收的躍遷:以生產人員計,2018年萬華、福耀、隆基、巨石分別為2011年的3.2、1.5、4.9、1.3X,但營業收入實現更大幅度的提升,上述四家公司(同順序)2018年營收分別為2011年的4.4、2.1、10.9、2.0X,實現了人均創收的躍遷。

皆具自主可控的工藝創新:萬華經過三十年完成了MDI生產工藝由引進到領先的跨越,目前公司自主擁有MDI第六代技術,對手多采用第四代。隆基則推動實現了金剛線切割的全行業替代,而福耀玻璃先後兩次以市場換技術,自主掌控了汽車玻璃精加工及汽車級浮法線的自建,而巨石則作為第一推動力,驅使行業步入“精細化降本時代”,且率先開啟“智能製造時代”。

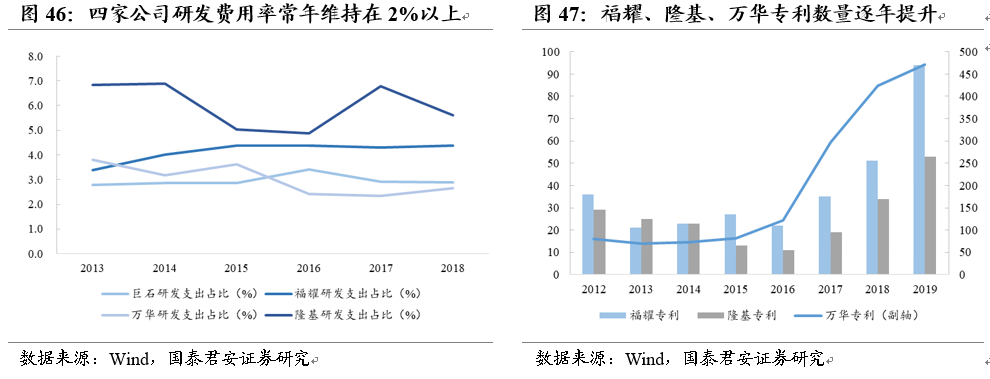

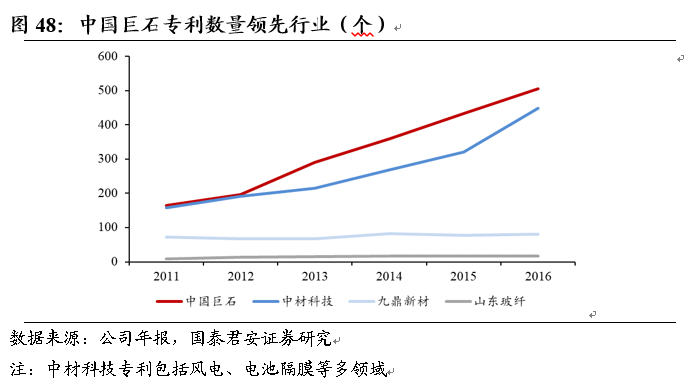

產品力:皆從同質化到差異化,輸出技術服務。我們觀察到萬華化學、福耀玻璃、隆基股份研發費用率常年保持在2%以上,而中國巨石研發費用率維持在3%左右,且四家企業專利數量逐年提升,領先同行。福耀產品涵蓋了HUD、吸熱、全景、熱反射等多項技術;隆基則推動行業單晶硅片尺寸從常規向面積更大的M2(面積更大,價格更低,發電量更高)轉換,同時率先規模化推廣單晶PERC電池技術並免費公開單晶衰減解決方案;萬華則通過發展MDI下游的新材料與功能化學品以及配套石化產品,提供差異化產品;同樣,巨石則實現了E6到E9的玻璃配方、浸潤劑及拉絲工藝等關鍵技術的突破,產品結構由單一低端向高端的風電、汽車、航空、電子等拓展。

營銷:全球化市場,從國內走向海外。MDI、汽車玻璃、光伏以及玻纖皆為全球可貿易品,海外擁有更廣闊的市場空間(中國佔比皆不超過40%)。萬華、福耀、隆基以及巨石在海外建設生產基地,全球生產全球銷售,從市場端貼近客户。若以2018年收入口徑計,四家公司海外收入佔比皆超30%,其中福耀、巨石兩家企業超40%。

二、嬗變:週期&成長之辯,巨石的未來將至何方?

我們認為市場對於中國巨石的認知,存在三個誤區:

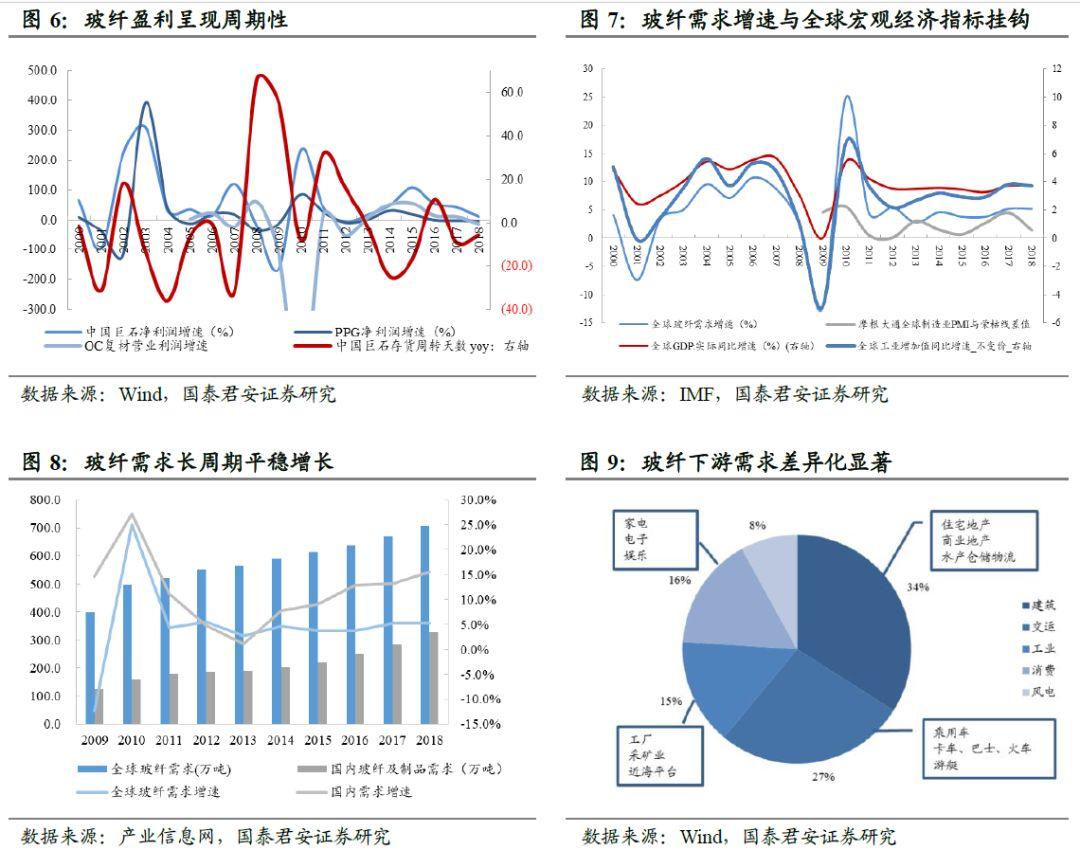

誤區一、把玻纖簡單地等同於成長或週期賽道,相對應的龍頭企業的盈利線性增加或週期性搖擺。我們認為玻纖本質上為替代品,長週期滲透替代傳統材料。既非簡單的成長,亦非簡單的週期,而是成長中嵌套週期的螺旋,而隨着行業集中度的提升以及龍頭差異化的深化,新一輪景氣下行期底部盈利中樞抬升。我們觀察到始於2018年6月的本輪下行期,臨近2019年10月即觸底,時長較2008-09年(15個月)及2012-13年(24個月)行業景氣下行期明顯縮短,而底部盈利中樞下探有限。

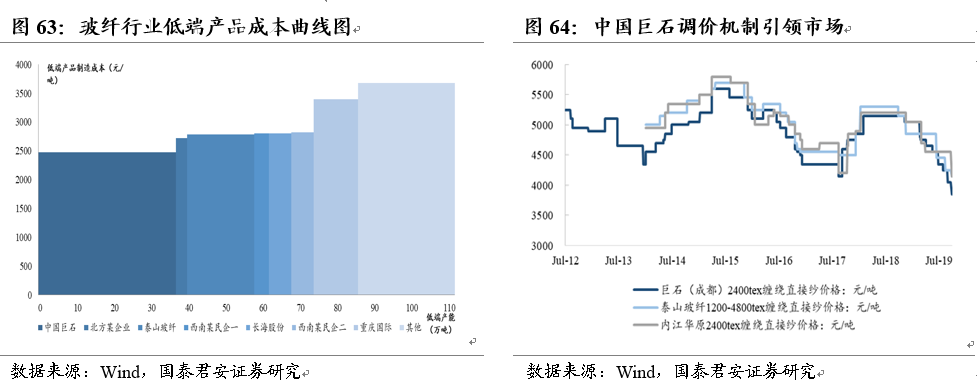

誤區二、誤判行業新增產能以及冷修技改產能同巨石的成本差距。我們在2019年10月玻纖行業深度報告《行業專題:研判玻纖行業,底部推演與龍頭邏輯再昇華》中提出:玻纖為資金密集型及技術密集型工業,同時其原燃料端又執資源屬性,巨石於此三方面深耕,具深厚的稟賦優勢。此外,巨石通過申請專利保護核心技術,防止了關鍵技術的外溢。因此中國巨石的成本優勢難以被跨越,從我們調研的行業低端產能成本曲線及本輪下行期中國巨石降價幅度及時點皆引領行業可以驗證。並且巨石智能製造線生產成本較其普通線再降10-15%,2021年新技改週期開啟,成本差距有望再次拉開。

誤區三:集中度提升簡單理解為單一龍頭的邏輯。從MDI、汽車玻璃及硅片的競爭格局上看,均非單一龍頭的獨舞,而為幾家頭部龍頭公司,小企業份額被擠佔。市場對於泰山玻纖、重慶國際、長海股份等企業的產能擴張以及一些新進入者較為擔憂,然而我們看到經歷這一輪景氣下行之後,新進入者產能的釋放節奏已經放緩(資金、客户皆為壁壘)。而OCV、NEG、JM等國際玻纖龍頭已經多年未擴張。中國巨石的產能投放繼續引領行業,佔據了超現有產能比例的增量市場。

新成長,有望實現由玻纖龍頭向全球複合材料巨頭的跨越:我們認為隨着智能製造線的推進以及全球化的加深,公司玻纖主業將維持高速的內生增長。而“兩材合併”仍然在途,一方面與泰山玻纖的或有合併將進一步夯實公司全球玻纖寡頭地位,另一方面母公司中國建材及二股東振石集團於複合材料領域廣泛佈局,中國巨石為“國企市營”的典範,有望成為中建材集團旗下複合材料平台。

1.1. 估值重塑:核心資產之巨石估值被低估

中國巨石2015年1月至今PE-TTM估值中樞為19.1X,而高點曾至25.7X。再觀萬華、福耀以及隆基,萬華化學與福耀玻璃估值中樞靠近,分別為15.62X、15.67X,而隆基股份估值中樞則達26.43X,三家公司估值中樞約19.24X。我們於2019年10月玻纖行業深度報告《行業專題:研判玻纖行業,底部推演與龍頭邏輯再昇華》研判, 2020年玻纖景氣度有望回暖,參考2017年9月至2018年1月的提價區間,中國巨石實現了估值15.77X至25.74X的跨越,但出於謹慎原則,我們給予中國巨石20XPE,維持目標價13元,維持“增持”評級。

2. 行業視角:為什麼玻纖與MDI、汽車玻璃及硅片可比?

2.1. 本質上皆為重資產的材料行業

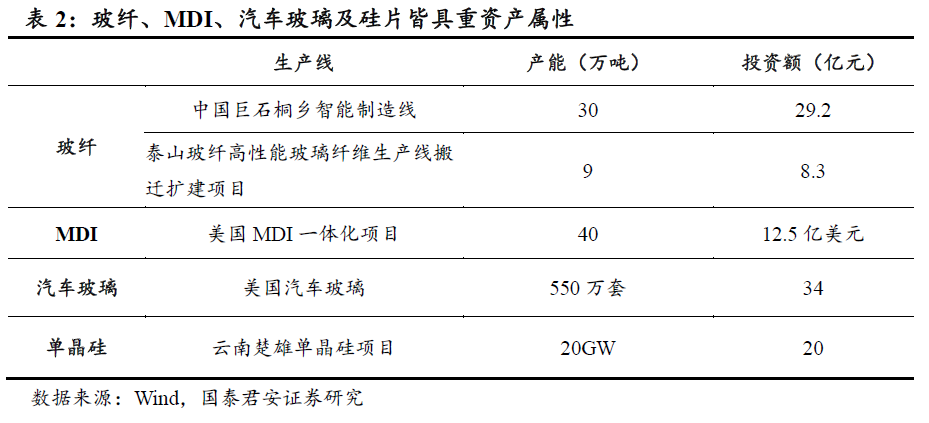

從投資強度上看,玻纖製造具顯著重資產屬性,中國巨石桐鄉智能製造線及泰山玻纖高性能玻纖產線搬遷擴建項目,每萬噸產能投資額均靠近1億元。

同樣,MDI、汽車玻璃及硅片皆呈現典型的資金密集型特徵:根據萬華化學2018年11月公告的美國MDI一體化項目數據測算,每萬噸投資額約0.3億美元(超2億人民幣);而福耀公告的美國550萬套汽車玻璃工廠投資額達34億元;單晶硅的投資亦具顯著的重資產屬性,隆基股份2020年1月簽訂的雲南楚雄20GW單晶硅片建設項目,投資總額達20億元。

幾大行業龍頭公司財務報表體現出的重資產屬性亦較為清晰:中國巨石、萬華化學、隆基股份及福耀玻璃,固定資產與總資產比值一般在30%以上,遠超東方雨虹(防水)、偉星新材(管材)等輕資產行業龍頭。

2.2. 行業皆長週期成長,但伴隨中短週期波動的嵌套

我們觀察到自池窯拉絲工藝誕生至今的60餘年,玻纖行業基本呈十年左右的朱格拉週期的中週期波動,並嵌套3年左右的基欽週期的起落。長週期來看,玻纖需求平穩增長,增速一般為GDP增速的1.5-2倍,且差異化較為顯著。

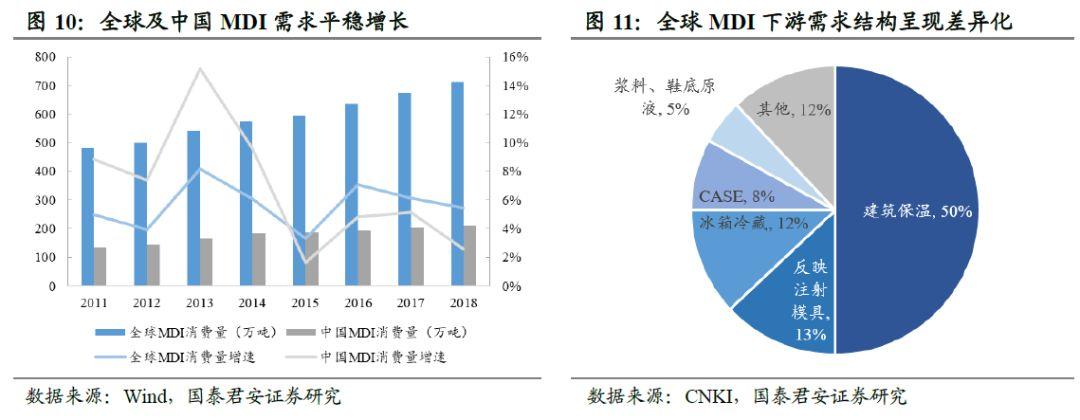

與玻纖相似,MDI下游應用也較為廣泛,以全球MDI消費結構來看,建築保温佔比約50%,其次是反映注射模塑佔比約13%,冰箱冷藏和CASE的應用比例也分別在10%左右。MDI的需求量與全球經濟景氣程度亦具很強的相關性,我們測算除個別年份外,一般而言MDI消費增速約為GDP增速的1.5-2倍。而MDI的長週期成長亦伴隨着短期供需錯配的擾動,企業盈利呈週期性。光伏以及汽車行業經營也難免週期影響,但需求中樞穩步抬升。

2.3. 行業競爭格局已由分散走向集中

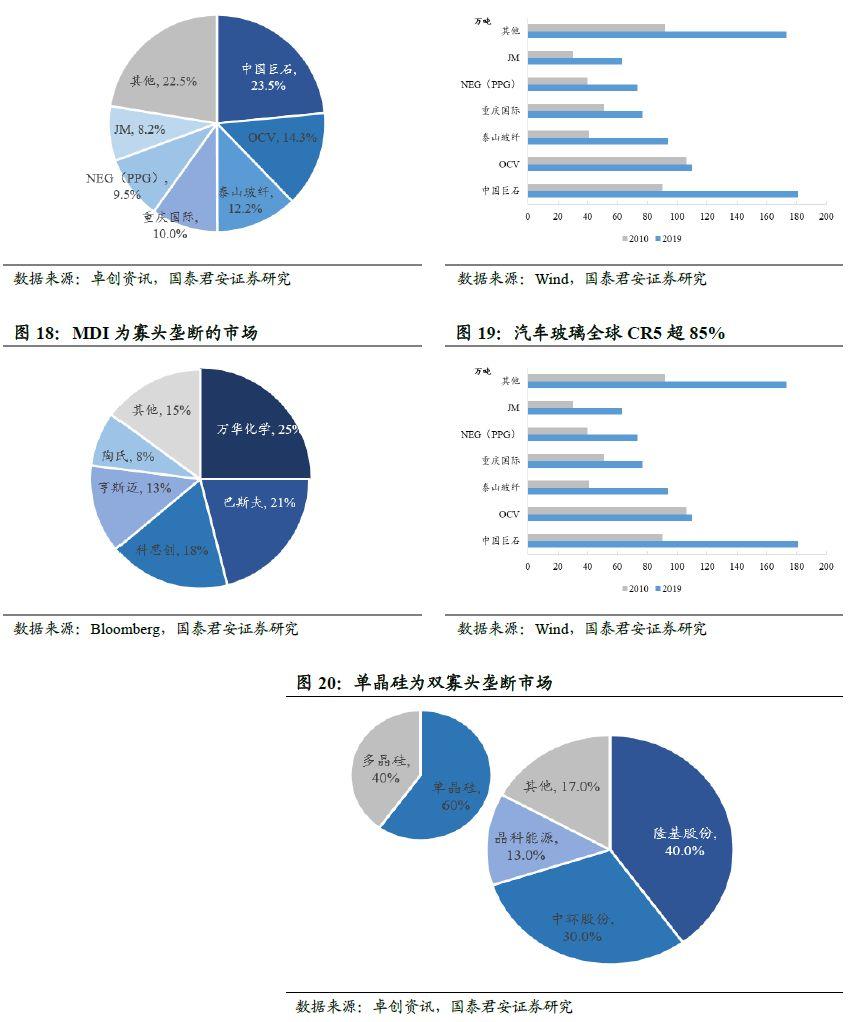

從產能來看,2019年末玻纖行業CR6約80%,集中度較高。其中龍頭中國巨石產能佔比約23.5%,OCV、泰山玻纖及及重慶國際緊隨其後,分別佔比約14.3%、12.2%、10%。同時,我們看到近十年海外龍頭企業如OCV、NEG產能未現明顯自建擴張(NEG2017年收購PPG玻纖業務),全球需求的增量市場主要被中國企業瓜分。

MDI、單晶硅片及汽車玻璃行業龍頭公司市場份額亦具明顯優勢。MDI為寡頭壟斷的市場,全球CR5達85%,萬華化學、巴斯夫、科思創為前三甲,佔比分別達25%、21%、18%;而單晶硅為雙寡頭競爭格局,隆基、中環兩家佔比約75%,且近年來隨着單晶硅電池技術的快速進步,單晶硅片滲透率由20%提升至2019年的60%;同樣的,汽車玻璃也為寡頭壟斷,我們測算全球前五大廠商福耀玻璃、旭硝子、板硝子、聖戈班及信義玻璃市佔率分別為26.1%、20.6%、17.9%、16%、6.3%,CR5超85%。

2.4. 財務比較:巨石與萬華、福耀、隆基可媲美,且更為平穩

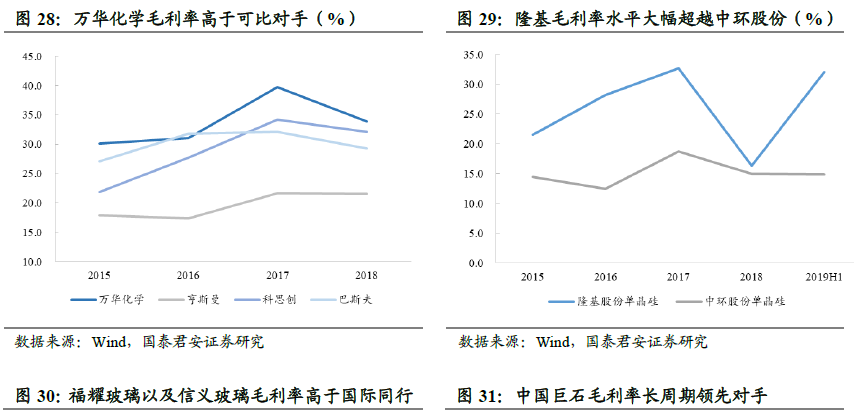

從盈利能力來看,中國巨石2018年ROE為17.97%,與隆基股份及福耀玻璃可匹配,低於萬華化學的36.8%,但巨石ROE中樞穩步抬升且波動更小。中國巨石ROE低於萬華的主要原因為總資產週轉率較低,我們認為均具重資產屬性下,價格是關鍵影響因素:玻纖的售價低於MDI,以卓創資訊最新2400tex纏繞直接紗價格為4200元/噸,而江浙地區聚合MDI最新市價則為12800元/噸。而觀利潤率情況,中國巨石毛利率和淨利率均為四家企業最優值,毛利率基本維持在40%以上。

而從負債水平來看,四家公司資產負債率均在50%上下。中國巨石2019年6月末資產負債率約53.71%,2016年後均在50%~55%區間窄幅波動,處於四家公司較低水平。

3. 生產:皆具持續性的成本優勢,降本路徑相似

橫向對比MDI、汽車玻璃以及單晶硅片企業盈利,萬華化學、福耀玻璃以及隆基股份毛利率顯著高於同行。而中國巨石毛利率也大幅跨越泰山玻纖、山東玻纖、重慶國際等可比競爭對手。我們認為持續的成本優勢為巨石、萬華、福耀以及隆基盈利能力長期領跑行業的關鍵,而四家公司奠定成本優勢擁有三大特定的共性:上下游一體化的縱深、自動化率的不斷提升以及自主可控的生產工藝的持續創新。

3.1. 一體化及大規模生產的典範

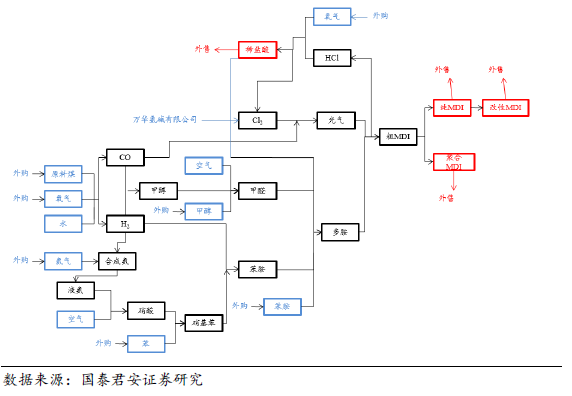

萬華一體化和大規模的生產流程降低了原材料成本。受益於自身技術和投資強度的優勢,萬華的產線設計儘量從產業鏈最上游生產。當前主流MDI工藝為一條反應路線是外購純苯和硝酸反應生產一部分苯胺,然後與外購的甲醛反應生成多胺;另一條路線是外購氯氣和一氧化碳反應成光氣;然後多胺與光氣再反應生成粗MDI。而萬華中國區MDI的工藝流程更長,多胺的原材料甲醛和苯胺被更上游的煤和純苯替代;光氣的原材料用煤和鹽水代替氯氣和一氧化碳。

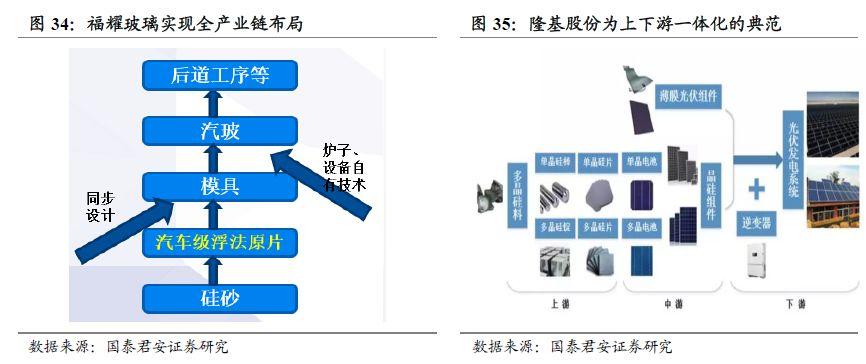

而福耀玻璃向上遊滲透,實現主要原材料的自產以及設備的自制。目前公司從初始原材料端的硅砂、浮法玻璃,到配套的模具、檢具及其他設備,到後端配套的汽車玻璃飾件均有延伸。隆基股份更為上下游縱深的典範,形成了硅片-電池片-組件產能4:1:2的縱向一體化。

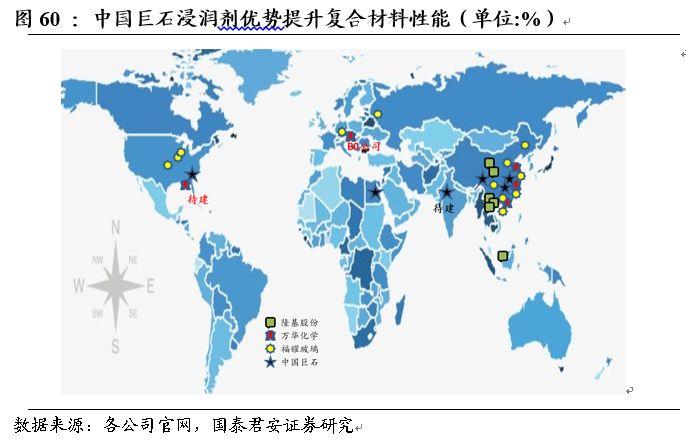

同樣,中國巨石亦為一體化的典型代表。公司自主設計產線,輸出全套技術工藝,形成環環相扣的一體化系統競爭力。上游來看,公司2012-13年收購桐鄉金石貴金屬設備有限公司和桐鄉磊石微粉有限公司,實現了鉑/銠漏板設備和玻璃原材料的自主供應;同時公司100%控股德安縣林大石灰石採石場有限公司、九江鈣業有限公司(螢石等)等。下游層面,公司持股中復連眾32%股權,其主營業務為製造銷售風電葉片、玻璃鋼等。

圖 36:中國巨石一體化佈局縱深

3.2. 由勞動密集型產業升級為智能製造標杆

“這個社會最終是要走向人工智能,所以如果現在還一味強調追求人口紅利,是走了一個錯誤的方向”——任正非。

玻纖與MDI製造的前端皆經數道工序,本為勞動密集型產業;汽車玻璃及光伏產業鏈亦難以擺脱對人工的依賴。而隨着中國用工成本的提升以及老齡化程度的加深,人口紅利逐步消散,提升自動化水平成為必然。中國巨石、萬華化學、福耀玻璃、隆基股份皆為行業智能製造的標杆。

以生產人員計,2018年萬華、福耀、隆基、巨石分別為2011年的3.2、1.5、4.9、1.3X,但營業收入實現更大幅度的提升,上述四家公司(同順序)2018年營收分別為2011年的4.4、2.1、10.9、2.0X,最終實現了人均創收的躍遷。

3.3. 自主可控的工藝創新

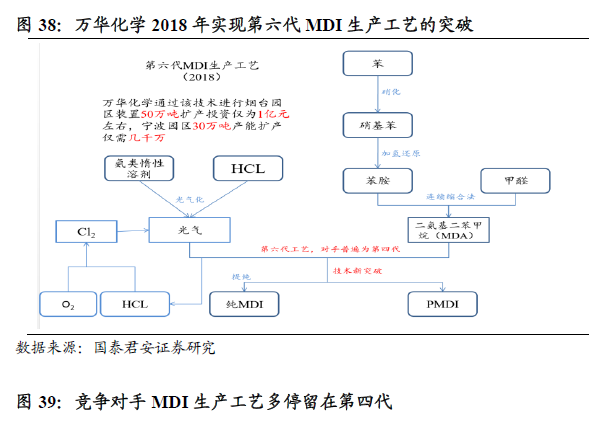

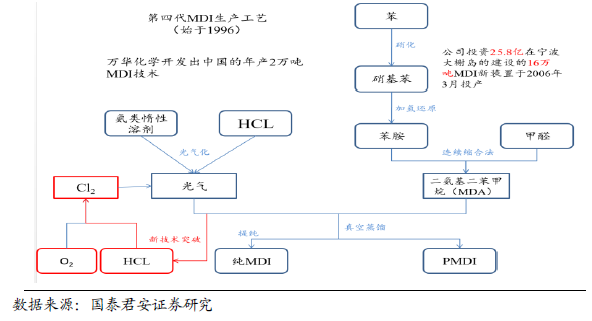

自MDI技術自上世紀40年代誕生以來,已經先後經歷多代技術變遷。萬華化學經過三十年的時間,完成了MDI生產從技術引進,到技術跟隨,再到技術突破後全球領先的躍遷,目前公司自主擁有MDI第六代技術(於2018年實現),處於行業絕對領先地位,裝置的投資強度大幅減少,同時環保表現領先行業:公司通過第六代技術進行的煙台園區裝置50萬噸的擴產投資僅為1億元左右,而競爭對手仍多采用第四代技術(萬華的技術突破發生在1996年,象徵着公司成為世界上第五家擁有MDI自主知識產權的公司,萬華曾投資25.8億在寧波大榭島建設16萬噸MDI裝置,2006年3月投產)。

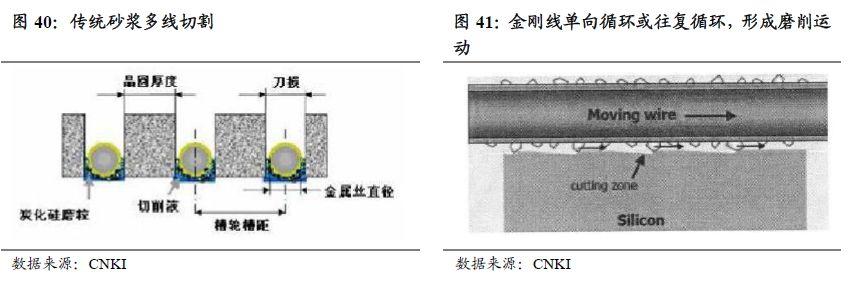

隆基股份則推動實現了金剛線切割的全行業替代:第一、培育了先進金剛線製造企業楊凌美暢(全球市佔率超50%),2011年開始金剛線技術研發,2013年開始規模化推廣, 2015年全面完成金剛線切割對傳統砂漿切割的替換(金剛線切片使得非硅成本下降40%左右),並引領全行業硅片切割進入“金剛線時代”。

而福耀玻璃先後兩次以市場換技術,自主掌控了汽車玻璃精加工及汽車級浮法線的自建。第一次是在1995年福耀出讓42%股權給法國聖戈班,在初期積累階段掌握了玻璃加工技術以及世界級的管理,“開眼看世界”;第二次則是與PPG合作,掌控汽車級浮法工藝(此前僅有通遼的建築級)。我們認為掌控浮法工藝是公司成本下降的關鍵——更高的裁切率、更精準的原片供應、更穩定的原片成本,成為實現從上游硅砂到浮法再到汽玻的全產業鏈協同。

於我國玻纖工藝而言,行業的降本主要經歷了兩輪大的工藝革新:第一輪為上世紀末期南玻院作為第一推動力,實現了我國大池窯的自主建設,但由於南玻院性質及使命(國家推動)導致技術的“外溢效應”,因此池窯拉絲產能在全國迅速鋪開,但是我們同樣看到於窯爐建設的執行層面,中國巨石的單線產能提升始終遙遙領先(已經觀察到巨石領先行業的製造基因),且率先運用純氧燃燒、電助熔等革命性技術;而2014年開始的新一輪技術變革,則由中國巨石作為第一推動力,行業步入“精細化”降本時代,降本邏輯由“整體”向“個體”切換。中國巨石通過降能耗、降單耗、降低貴金屬消耗實現製造成本的下行。而2018年巨石桐鄉15萬噸智能製造線點火,巨石又率先開啟“智能製造時代”,根據我們的測算,噸製造成本再降10-15%。

4. 產品力:皆從同質化到差異化,輸出技術服務

“企業若能為買方創造獨一無二的產品或服務,就能和競爭對手區分開來”——邁克爾·波特

於重資產行業而言,在大多數情況下都被認為等同於傳統、同質化,與高新科技相佐。但實質上,在新材料行業中,為了終端產品的高端化,必須打通上游重資產項目,這是因為許多化工新材料的生產是通過分子層面的控制來實現的,複合材料(玻纖下游)、化工新材料於功能化學品(MDI)、汽車玻璃、光伏電池皆是如此。因此玻纖、MDI、石化產品、硅片等材料端的研發成為支撐下游需求的關鍵。我們觀察到萬華化學、福耀玻璃、隆基股份研發費用率常年保持在2%以上,而中國巨石研發費用率維持在3%左右。專利是體現公司研發實力的體現,我們觀察到四家企業專利數量逐年提升,且領先同行。

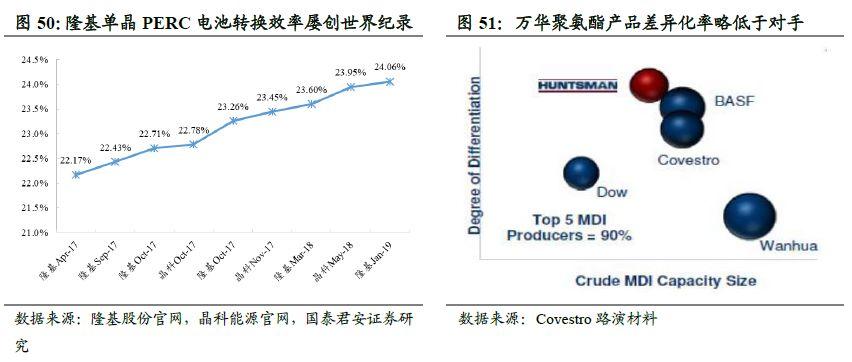

福耀通過持續的研發投入,在汽車玻璃新材料、新產品等方面不斷實現新的突破,品類不斷拓寬,也延伸出更多高品質、多功能汽車玻璃,當前公司產品涵蓋了HUD、吸熱、全景、熱反射等多項技術;隆基推動行業單晶硅片尺寸從常規向面積更大的M2(面積更大,價格更低)轉換,使得在電池端工藝無需大幅調整的情況下,發電量可提升2.25%,組件(60型)輸出功率提升6-7W;同時率先規模化推廣單晶PERC電池技術,並研發成功單晶衰減解決方案,並向行業免費公開此解決方案,推動光伏發電平價度電成本持續降低。而公司的單晶PERC電池量產水平超過22%,為行業最高水平;而萬華則通過發展MDI下游的新材料與功能化學品以及配套石化產品,提供差異化產品,單從聚氨酯業務來看,萬華差異化率略低於國際對手 。

圖49:福耀玻璃產品涵蓋多種高附加值品類

玻纖本身是以替代產品出現,隨着長週期的滲透應用領域越來越寬泛,而不同下游對玻纖的性能要求不同,對玻纖產品有巨大的性能升級潛在需求:一方面,玻纖性能的升級可以拓展市場範圍,如模量上升後可以佔替代一部分高強度要求的市場,例如傳統金屬材料;另一方面同一下游內行業不斷髮展,對玻纖性能也有更強的潛在需求,例如風電隨着葉片單片面積的增大,以及安裝場景的擴展(環境更復雜惡劣),對複合材料中使用的玻璃纖維的強度、耐磨等物理屬性要求自然會增強。而決定產品性能的技術核心主要在於玻璃液配方,浸潤劑配方,拉絲工藝。2010年後中國巨石先後突破浸潤劑、玻璃液等關鍵配方技術及拉絲等核心工藝並持續研發迭代。

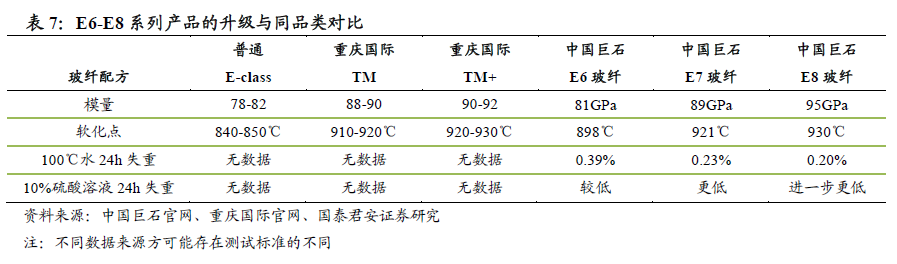

玻璃配方:E6-E9系列引領行業。中國巨石於2009年推出E6配方,與傳統E玻纖相比,模量(剛性)提升20%,強度提高34%,原料成本降低三分之一,且具有耐高温、耐腐蝕、抗疲勞的特點,且無氟無硼、更為環保,適用於耐高壓、耐高温等特殊領域,已在行業內全面推廣,是目前的主流玻璃配方。E6玻纖是第一個取得國際專利授權的、擁有中國自主知識產權的高性能玻璃纖維配方,此後E6S、E7、E8相繼登場。

2017年研發出的最新E8高模量玻璃纖維系列模量超過95GPa,填補了超高模量玻纖產品的國際市場空白。相對於E6、E7產品,E8性能更卓越(模量更高、軟化點温度更高)、環境更友好(無氟無硼)、機械性能更超羣(力學穩定性、尺寸穩定性、抗疲勞性),且抗腐蝕性能顯著提升,對環境有特殊要求的領域,如環保處理、化工防腐等依然適用。而2018年公司完成對E9系列玻纖配方的研發確認。

浸潤劑:實現突破充分提升複合材料性能。公司實現對浸潤劑技術的突破,對於不同的複合材料成型工藝(短玻纖增強、長玻纖增強、連續纖維增強),和不同的配合用樹脂(PA、PP、PE等),以不同的下游性能需求為導向,開發最優的浸潤劑解決方案,以最大程度滿足提升複合材料對於衝擊強度、拉伸強度等要求。公司的SFT用紗、LFT用紗、CFRT用紗系列產品頗具代表性。

我們認為巨石以配方和工藝升級,實現高端產品的突破,增加了玻纖應用市場並搶佔高端領域份額,使得玻纖市場與競爭結構產生了深遠的結構性變化。隨着公司近年來對高模量風電紗、熱塑紗、電子紗、高壓管道、工業防腐、環保等高端市場的不斷開拓,高端產品佔比顯著抬升:2008年高端產品僅5%,而2019年巨石高端產品已超40%。

5. 營銷:全球化市場,從國內走向海外

赫爾曼·西蒙在《隱形冠軍:未來全球化的先鋒》中提及:通過聚焦形成有深度的專注構成了隱形冠軍戰略的第一個支柱,而市場全球化成為戰略的第二個支柱,帶來巨大的井噴式增長。通過走向世界,隱形冠軍們在各個目標市場裏設立自己的子公司,以這種方式為客户提供無處不在的產品和服務。西蒙通過調研發現,隱形冠軍的客户對準時供貨和客户貼近度的關注排在前列。

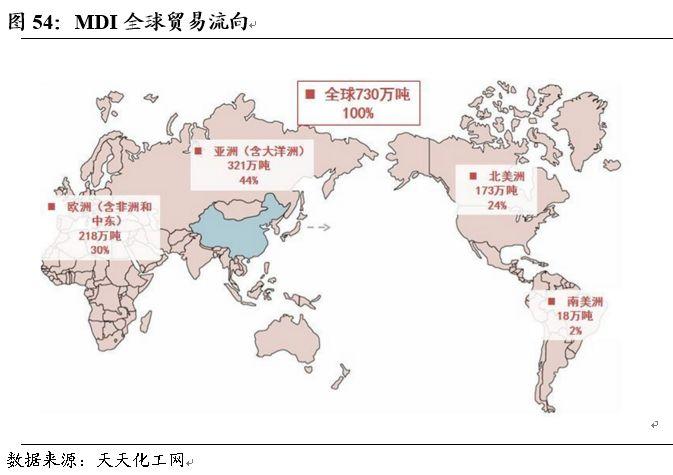

我們通過拆分MDI、汽車玻璃、光伏以及玻纖下游需求,海外市場無疑擁有更為廣闊的需求空間:若以2018年計,中國MDI表觀消費量約170萬噸,約佔全球需求的23%;中國汽車玻璃總產值約200億元,而全球汽玻總價值量超800億元;再觀光伏裝機容量,中國約為全球的35%。而玻纖亦然,2018年中國玻纖及製品表觀需求量約328萬噸,約佔全球需求總量的40%。

海外成為萬華、福耀、隆基以及巨石的重要市場,若以2018年收入口徑計,四家公司海外收入佔比皆超30%,其中福耀、巨石兩家企業超40%。當前中國巨石產品銷售遍佈全球100多個國家和地區,含7個國內子公司、14個海外公司、2個海外獨家經銷商。中國巨石為中國製造全球化的典型代表:每年四季度,中國巨石皆會舉辦國際玻纖年會,來自全球100多個國家的客户及合作企業共聚浙江桐鄉巨石總部,如今已舉辦25屆,加強了同客户間的粘性。

同時四家企業還在海外建設生產基地,從市場端貼近客户。福耀當前在海外已經擁有美國密歇根、俄亥俄、伊利諾斯,墨西哥、德國、俄羅斯等六大生產基地;萬華化學在匈牙利及美國(待建)建有生產基地;而隆基在馬來西亞投建工廠;中國巨石已在埃及以及美國建設生產基地,其印度10萬噸產線有望於2021年建成。

6. 再論巨石成長:有望成長為全球複合材料龍頭

6.1. 從週期説起:市場的三個誤區與三個修正

2018年6月後,玻纖行業供給端產能的集中投放疊加全球宏觀經濟承壓,導致中國巨石盈利階段性下探,再次引發市場對於中國巨石的“成長or週期”之辯。我們認為當前市場對於巨石的認知,存在三個誤區:

誤區一:把玻纖簡單地等同於成長或週期賽道,相對應的龍頭企業的盈利線性增加或週期性搖擺。

我們認為玻纖本質上為替代品,由於傳統材料在成本、工藝成熟度、資源稟賦等方面仍具自身優勢,因而玻纖的替代並非一蹴而就的,需求的增長體現為長週期的逐步滲透。而玻纖工業具重資產屬性(資本密集型),且連續高温生產,因此決定了其中短期供給的剛性,中短期產能的變化影響行業景氣。因而玻纖既非簡單的成長,亦非簡單的週期,而是成長中嵌套週期的螺旋。龍頭企業的盈利難免波動,但長週期成長,而隨着行業集中度的提升以及龍頭差異化的深化,新一輪景氣下行期底部盈利中樞抬升。我們觀察到始於2018年6月的本輪下行期,臨近2019年10月即觸底,時長較2008-09年(15個月)及2012-13年(24個月)行業景氣下行期明顯縮短,而底部盈利中樞下探有限。

誤區二、誤判行業新增產能以及冷修技改產能同巨石的成本差距

市場認為小企業已經抹平與巨石間的成本差距,但我們在2019年10月玻纖行業深度報告《行業專題:研判玻纖行業,底部推演與龍頭邏輯再昇華》中提出:玻纖為資金密集型及技術密集型工業,同時其原燃料端又執資源屬性,巨石於此三方面深耕,具深厚的稟賦優勢。此外,巨石通過申請專利保護核心技術,防止了關鍵技術的外溢。因此中國巨石的成本優勢難以被跨越,從我們調研的行業低端產能成本曲線及本輪下行期中國巨石降價幅度及時點皆引領行業可以驗證。

並且市場對比的視角存在錯配的問題——將巨石2014年的技改與行業2018年後投產或技改的產線做成本對比,並且認為巨石成本降幅臨近極限。然而成本的下行絕對量層面本身即為邊際遞減,而巨石降本仍然在途,最新的桐鄉15萬噸智能製造線生產成本較巨石普通線再降10-15%(上文已經拆分)。市場將2018年投產線與巨石2014年老線對比,本質上反映了巨石的成本優勢領先現有產線4-5年,而2021年下一輪冷修期開啟,巨石成本曲線將再次下探,而2020-21年桐鄉15萬噸智能製造二線及成都25萬噸搬遷智能工廠將促使近兩年的成本曲線的下探得以延續。

誤區三、把集中度提升簡單理解為單一龍頭的邏輯

從MDI的競爭格局上看,亦非萬華化學的獨舞,巴斯夫、科思創、亨斯邁產能佔比與萬華差距並不顯著,且差異化更為領先,同時除萬華外,海外龍頭的產能擴張仍然在途;全球汽玻市場為福耀玻璃、旭硝子、板硝子等瓜分;而單晶硅市場則為隆基股份和中環股份的寡頭壟斷。因此,我們看到集中度提升的故事並非單一龍頭,而為頭部龍頭公司。市場對於泰山玻纖、重慶國際、長海股份等企業的產能擴張以及一些新進入者較為擔憂,然而我們看到經歷這一輪景氣下行之後,新進入者產能的釋放節奏已經放緩(資金、客户皆為壁壘)。而OCV、NEG、JM等國際玻纖龍頭已經多年未擴張。而中國巨石的產能釋放繼續引領行業,佔據了超現有產能比例的增量市場。

6.2. 智能製造、全球化的加深及垂直多元化將打開巨石成長空間

我們認為未來中國巨石的成長將依託自身玻纖業務的擴張以及上下游一體的垂直多元化,玻纖業務的成長點主要體現在智能製造的推進以及全球化的加深。

其一、智能製造產線的持續落地將使得公司產線不斷優化,成本曲線長週期下探,同時產能持續擴張,擠壓落後產能市場份額。而公司高舉“三地五洲”戰略全球化佈局(即除了國內桐鄉、成都、九江三個大型生產基地外,在全球五大洲建立生產基地),當前已經建成埃及(三條線共20萬噸)、美國(一條線9.6萬噸)兩大海外基地,印度10萬噸產線2021年有望落地。我們判斷隨着公司全球化程度的加深,全球生產全球供貨體系將隨之完善。

而公司玻纖業務非單一粗紗,2019年3月公司電子紗智能製造線一期6萬噸配套2億米電子布亦建成投產,製造G75電子粗紗配套常規的7628電子布,巨石電子紗噸製造成本較行業平均水準下降近15%,已成為子領域顛覆者,而公司二線三線(各6萬噸)目標向更高端的細紗、超細紗滲透,我們判斷巨石必將加速推動電子紗電子布行業的洗牌。長週期而言,我們認為中國巨石將佔據全球玻纖製造的半壁江山(較現有產銷量再翻一倍)。且“兩材”合併尚未完成,若考慮與泰山玻纖的潛在性合併,公司對行業的控制力將會進一步增強,夯實寡頭地位。

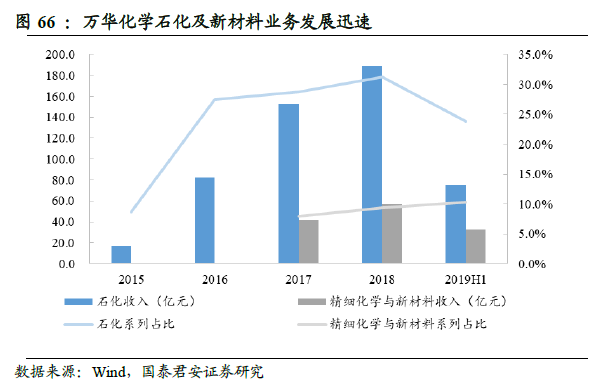

其二、垂直多元化有望成為巨石下一步發力的關鍵。萬華化學為垂直多元化發展的典範,當公司已形成聚氨酯系列、石化系列以及新材料與精細化學三大業務板塊,若以2019年中報收入口徑計,聚氨酯系列佔比約52.26%,遠低於2015年的84.76%,石化業務以及新材料與精細化學業務迅速發展,佔比分別達23.82%、10.27%;而隆基已經實現硅片-電池片-組件產能4:1:2的縱向一體化;福耀玻璃亦收購主營鋁亮飾條公司德國SAM(可與汽車玻璃配套),穩定拓寬邊界。

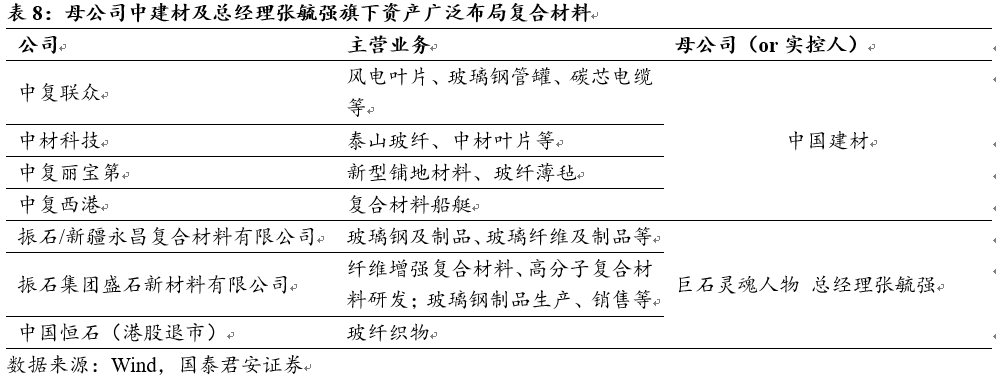

與三家公司相較,巨石的一體化多為自供,並未形成相關業務的外銷體系,於垂直多元化層面仍有較大挖潛空間。我們認為玻纖下游的複合材料行業,需求空間廣闊(全球市場規模超800億美元)、競爭格局分散(2017年我國銷售額超2000萬元的企業約422家,中小企業佔比達90%)、發展前景可觀,而巨石母公司中國建材及二股東振石集團(及靈魂人物張毓強其他資產)於複合材料領域廣泛佈局,且巨石為“國企市營”的典範,而中建材新董事長上任後“兩材合併”提速在即,中國巨石有望成為集團旗下複合材料平台。

7. 風險提示

全球宏觀經濟大幅下滑:公司產品全球銷售,下游需求受宏觀經濟影響較重。若全球貿易摩擦加劇,將影響玻纖需求。

原材料成本持續上升:若天然氣等能源成本及葉臘石、石灰石及化工品等原材料大幅漲價,將侵蝕公司盈利空間。

行業發生重大變革:若行業現有生產模式被顛覆或替代品的顛覆式滲透,將減弱公司的競爭優勢積累

More Content