作者:天風證券研究所鄭薇團隊

投資摘要

成立28年,致力於構建血製品、疫苗、單抗為核心的大生物產業格局

華蘭生物成立於1992年,1998年首家通過血液製品行業GMP認證。2005年成立疫苗子公司,2013年與股東共同成立華蘭基因工程,正式進軍基因重組與單克隆抗體領域。2018年6月,疫苗子公司取得四價流感病毒裂解疫苗生產文號、新藥證書及GMP證書,成為我國首家獲准上市該疫苗的企業,目前已成為我國最大的流感病毒裂解疫苗生產基地。公司逐漸形成血液製品、疫苗、單克隆抗體及重組藥物為核心的大生物產業格局。

深厚基礎奠定血製品領先地位,疫苗業務為業績大添異彩

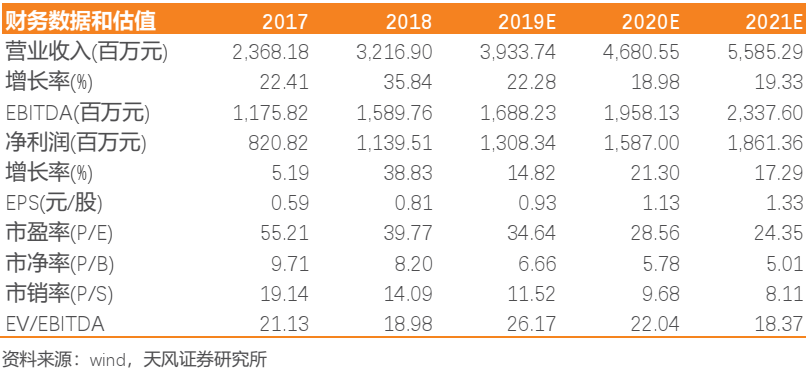

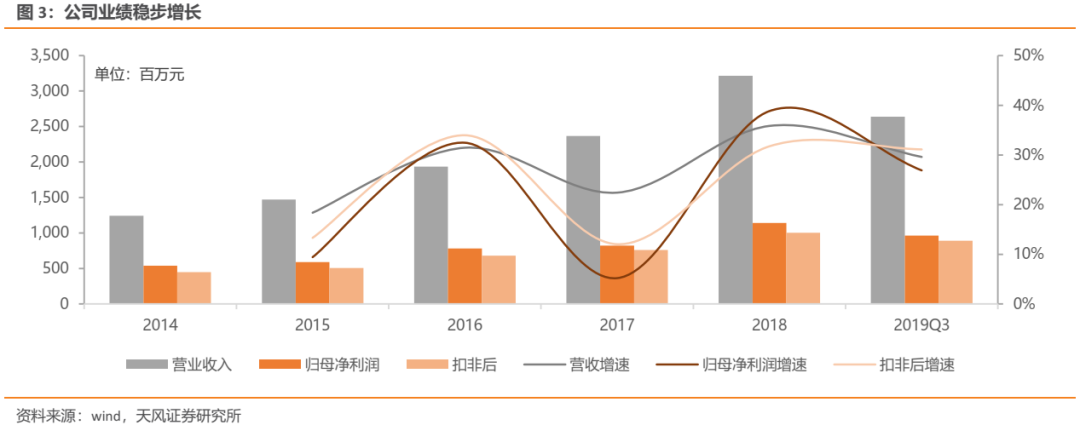

公司近幾年業績穩步增長,2018年營收32億元,同比增加35.8%,2014-2018年CAGR為26.8%。其中血製品收入24.1億元,同比增長16%,疫苗業務收入8.0億元,同比增長184%。2019年Q1-Q3,公司營收26.4億元,同比增加16.8%,歸母淨利潤9.6億元,同比增加27%。公司發佈預告2019年歸母淨利潤中值13.1億元,同比增長中值15%,其中疫苗子公司收入10.5億元(+31%),淨利潤3.8億元(+42%),歸母淨利潤約為2.85億元,實現了快速增長;血製品淨利潤約為中值10.25億元,同比增速中值+11%,符合血漿量的增速,實現穩健增長。

公司血製品品種齊全,流感疫苗市佔率名列前茅

公司是國內首家通過GMP認證的血液製品企業,能從血漿中分離提取人血白蛋白等11個品種、34個規格的產品,生產規模、品種規格、市場覆蓋和主導產品產銷量均居國內同行業前列,是國內同行業中綜合利用率最高和凝血因子類產品種類最為齊全的生產企業之一。2019年公司三、四價流感疫苗合計批簽發1293萬件,市佔率分別達到公司47%、46%,合計佔比46%,處於流感疫苗絕對龍頭地位。按照三、四價流感疫苗近兩年中標價均價分別為43元、108元來計算,2019年貨值合計近11億元。

單抗研發管線穩步推進,有望為公司帶來新的業績增量

隨着全球單抗品種的專利期逐漸臨近,國內單抗藥物發展空間廣闊,未來10年將是我國單抗藥物發展的黃金時期。華蘭生物子公司華蘭基因工程在2013年成立,開始佈局基因重組與單克隆抗體領域。2018年,子公司取得了德尼單抗、帕尼單抗和伊匹單抗3個單抗的臨牀批件,目前共有7個單抗品種獲得臨牀批件,2019年2月申請了貝伐單抗的臨牀批件申請。阿達木單抗、曲妥珠單抗、利妥昔單抗、貝伐珠單抗正在開展III期臨牀研究。未來隨着單抗產品陸續上市,有望為公司貢獻新的業績增量。

看好公司未來發展,給予“買入”評級

公司為血製品龍頭企業,在行業景氣度提升的大環境下批簽發逐漸向龍頭集中,流感疫苗市場廣闊,公司具有先發優勢,預計流感疫苗可以繼續保持兩年快速增長。預計2019-2021年淨利潤分別為13.08、15.87、18.61億元,對應PE分別為35、29、24倍,看好公司未來發展,首次覆蓋,給予“買入”評級。

風險提示:產品質量控制風險、原材料供應不足、新設漿站申請獲批不及預期、新產品未能順利取得註冊證、成本增加的風險、項目投資風險

目錄

正文

1. 深厚基礎奠定血製品領先地位,疫苗業務大添異彩

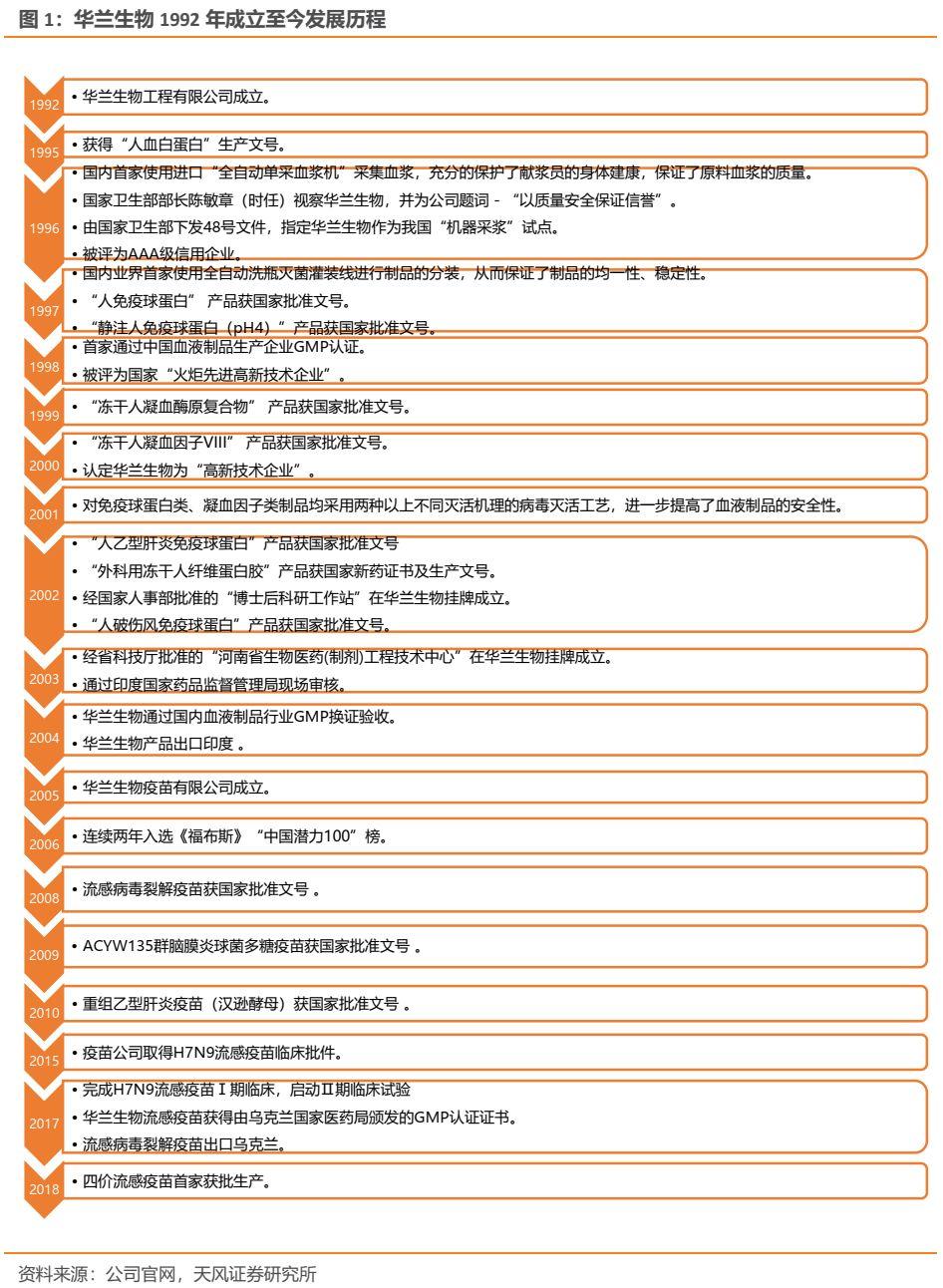

華蘭生物工程股份有限公司成立於1992年,前身為華蘭生物工程有限公司,建立之初是一家單純的血液製品企業,1998年首家通過血液製品行業GMP認證,2000年被認定為高新技術企業。

2005年華蘭成立疫苗子公司,2013年又與股東共同成立華蘭基因工程有限公司,正式進軍基因重組與單克隆抗體領域。2018年6月,疫苗子公司取得四價流感病毒裂解疫苗生產文號、新藥證書及GMP證書,成為我國首家獲准上市該疫苗的企業,目前已成為我國最大的流感病毒裂解疫苗生產基地。公司逐漸形成血液製品、疫苗、單克隆抗體及重組藥物為核心的大生物產業格局。

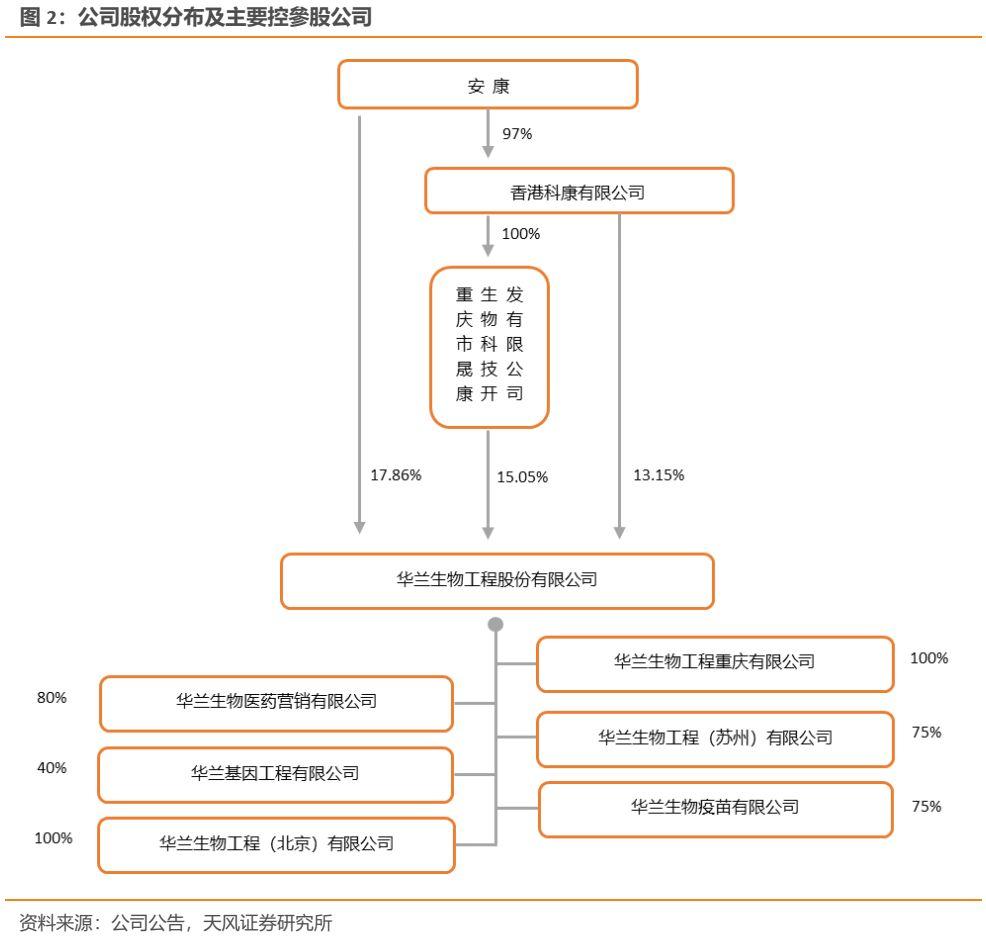

公司實際控制人為安康先生,直接和間接通過重慶市晟康生物科技開發有限公司、香港科康有限公司共控制公司46.05%的股份。2019半年中,共有31家子公司納入報合併報表,其中主要子公司為華蘭重慶、華蘭生物疫苗和華蘭基因工程。

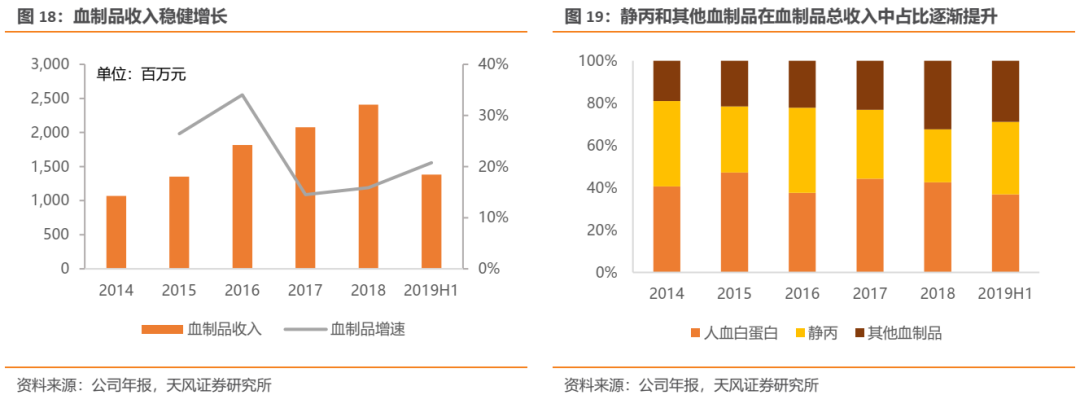

公司近幾年業績穩步增長,2018年營收32億元,同比增加35.8%,2014-2018年CAGR為26.8%。2019年Q1-Q3,公司實現營收26.4億元,同比增加30%,歸母淨利潤9.6億元,同比增加27%,扣非歸母淨利潤8.9億元,同比增加31%。公司1月6日發佈業績預告:2019年歸母淨利潤中值13.1億元,同比增長中值15%,其中疫苗子公司收入10.5億元(+31%),淨利潤3.8億元(+42%),歸母淨利潤約為2.85億元,分別以公司預告的歸母淨利潤上限、下限和中值計算,血製品淨利潤約為9.68-10.82億元(中值10.25億元),同比+5%到+17%(中值11%),符合全國血漿量的增速。

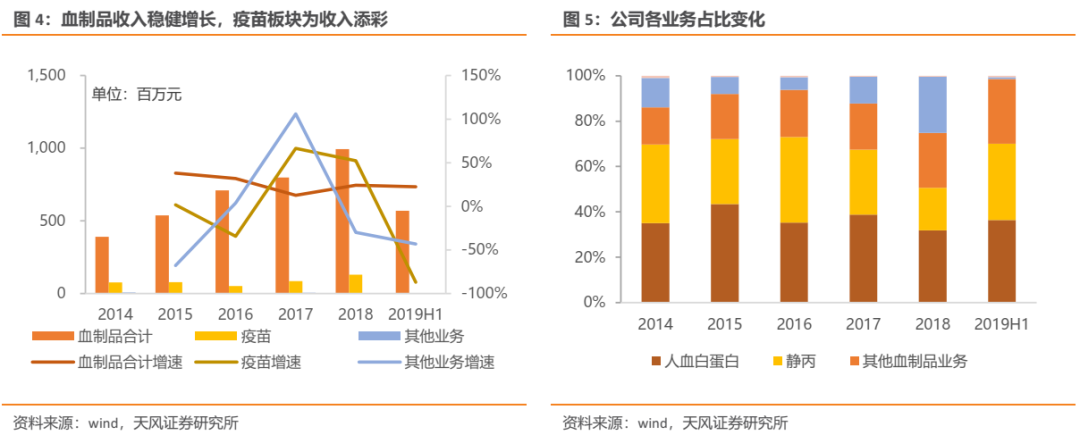

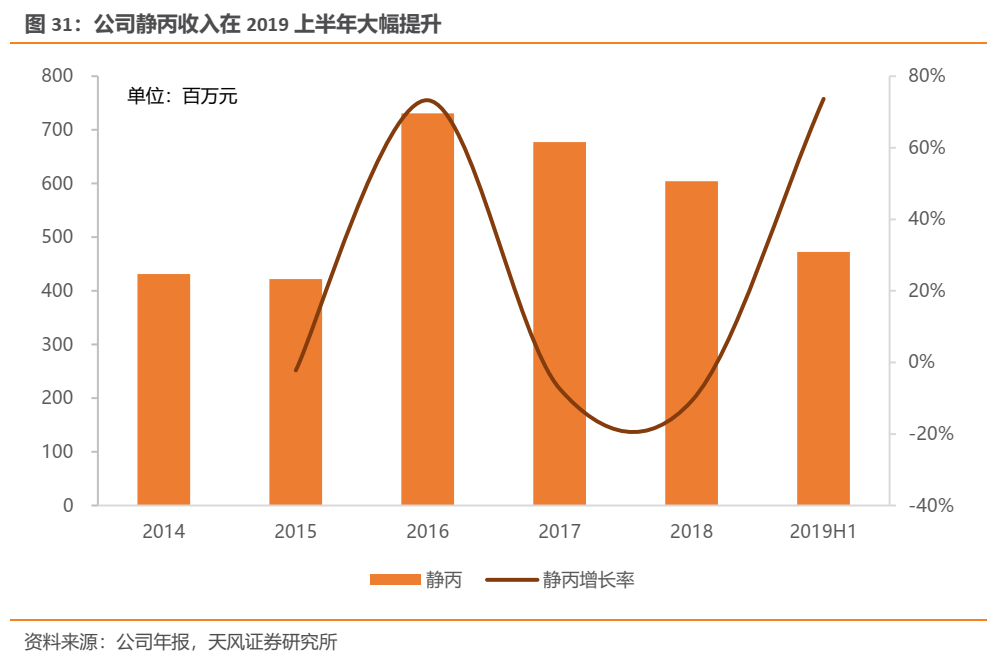

分業務板塊看,公司血製品營收穩步增長,2019上半年營收13.8億元,同比增長20.8%。血製品中:白蛋白收入最多,2018年收入10.25億元,受益於進口白蛋白供給縮緊,2019年H1收入同比增長8%;靜丙收入在2017、2018年小幅下滑,2019年H1收入4.72億元,增速高達73.7%;其他血製品品種收入在2014-2018年CAGR為40%。受到2019年年初上海新興事件影響,血製品行業整體批簽發放緩,公司血製品業務營收增速也有所放緩。疫苗產品收入增速自2016年開始逐年上升,2018年達到52.2%,由於2018年公司主要疫苗產品流感疫苗銷售額基數較大,且流感疫苗銷售旺季在下半年,使得2019年H1疫苗收入增速為-87%,預計2019年H2會體現收入,疫苗部分能夠實現穩健增長。

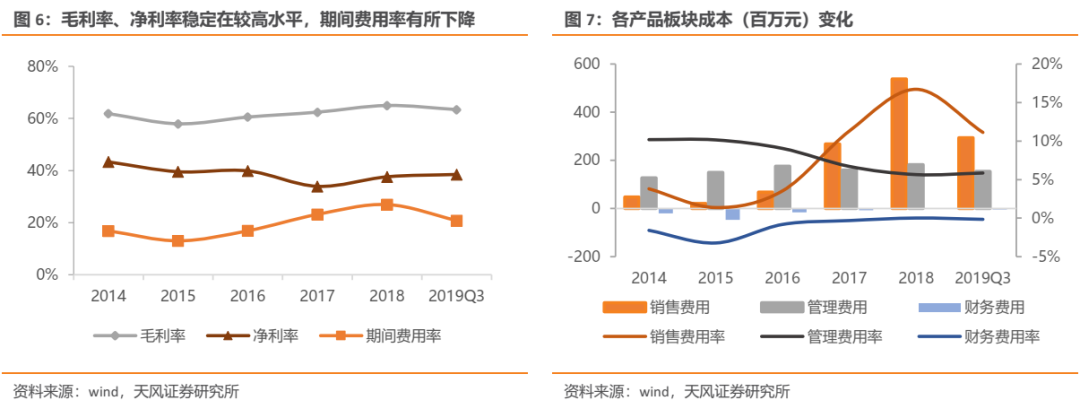

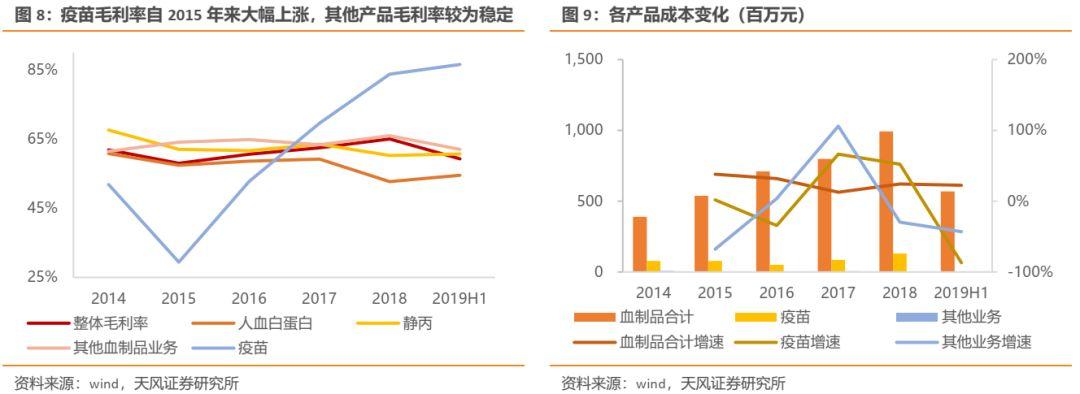

公司毛利率和淨利率較為穩定,近三年分別維持在60%和33.9%以上。期間費用率近兩年有所上升,主要因為2017、2018年公司加大了產品的推廣力度,銷售費用大幅上升,疫苗和血製品的推廣諮詢費大幅增加,銷售人員數量增加使得相應的職工薪酬也有所增加。

分產品來看,血製品毛利率較為穩定,維持在60%左右,疫苗毛利率自2015年快速提升,主要因為成本尤其是直接材料費用大幅下降,而收入大幅增加,使得毛利率大幅提升至2019年H1的86%。

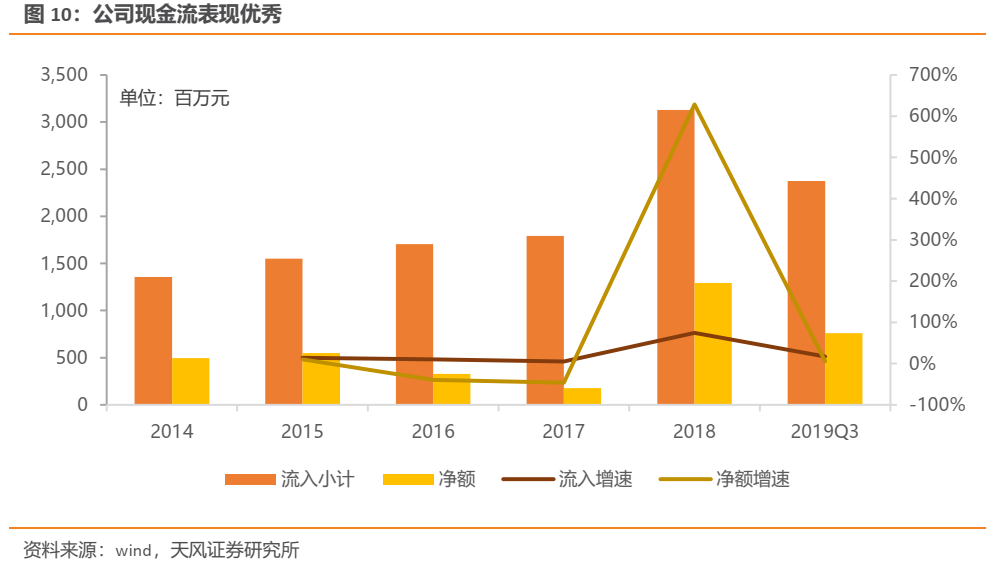

公司現金流表現優秀,2018年流感疫苗的快速放量和庫存的快速更新,使得銷售商品收入大幅增加12億,由於2017年基數較低,2018年現金流淨額同比大幅增加629%,公司現金流持續增加,2019年Q1-Q3現金流淨額7.6億元,同比增加5.8%。

公司研發投入不斷提升,2018年研發投入1.55億元,增速18%,2019年Q1-Q3投入1.05億元,增速31%。研發收入佔比穩定在5%左右,和同類可比公司比較,華蘭研發投入和研發投入佔比均位於前列。

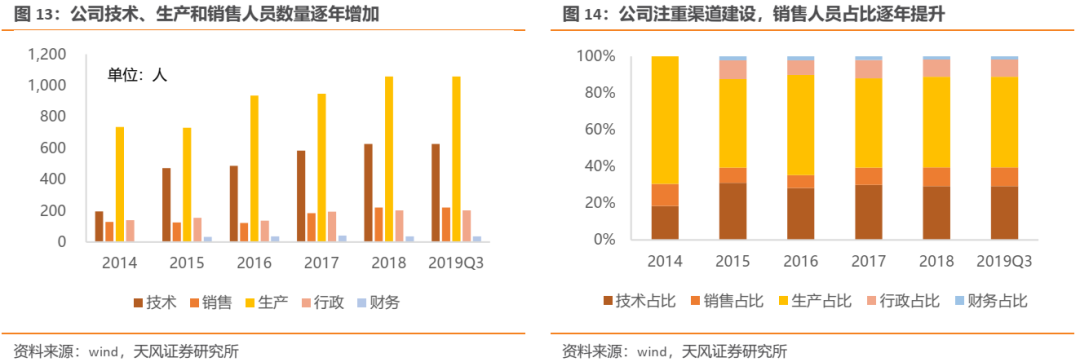

公司員工總數截至2019年Q3為2144人,其中技術和生產人員佔比分別約為30%和50%,行政和財務人員佔比約為10%和2%。由於公司在近兩年加大了產品的銷售推廣力度,銷售人員數量增幅較大,數量由2017年的184人增加到2019年Q3的220人。總的來看,公司人員構成較為穩定,生產和技術人員佔比合計約為80%,銷售人員佔比略有增加。

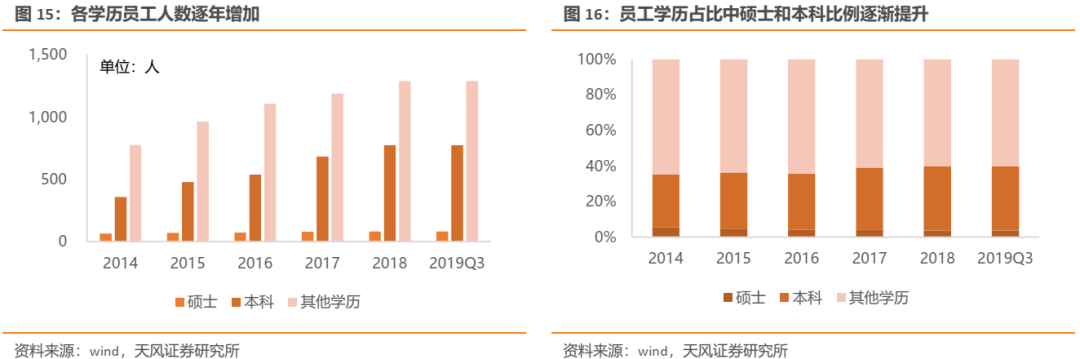

公司員工中本科學歷人員的佔比不斷提升,由2016年的31%提升至2019年Q3的36%,高學歷人員佔比的提升有利於公司提升研發和管理能力。

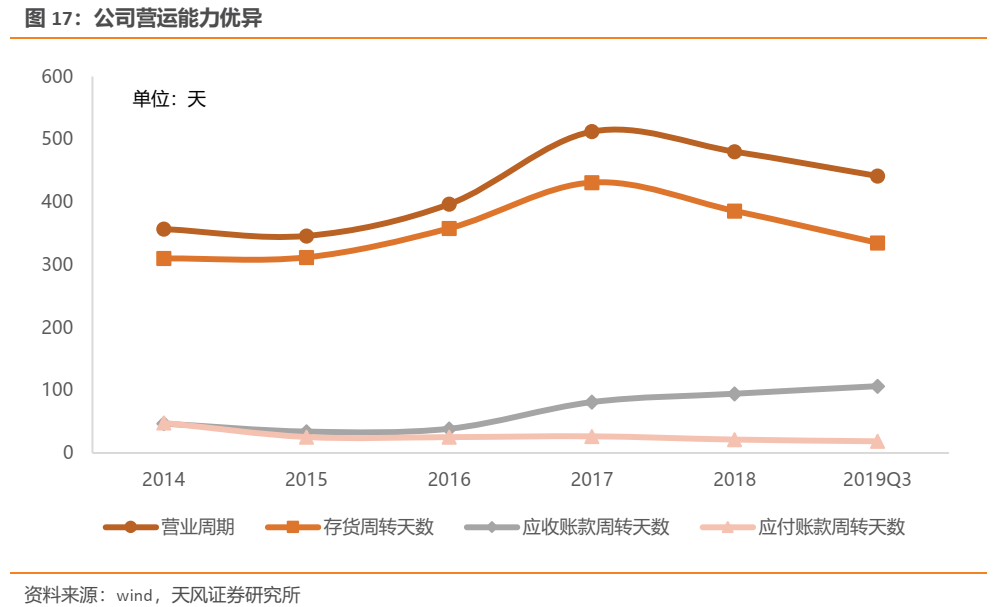

公司營業週期、存貨週轉天數在2015到2017年間逐年增加至512、431天,主要是由於2015年藥價管控放開,公司加大了生產,產品庫存增加。自2017年“兩票制”以來,隨着庫存逐漸消化,營業週期和存貨週轉天數有所下降,2019年Q3營業週期為441天,存貨週轉天數為335天,應收賬款週轉天數增加到106天。

2. 血製品產品齊全,批簽發處於行業前列

國家對血製品實行嚴格監管,先後制定了批簽發制度、對原材料血漿實行檢疫期制度等,2001年起不再批准新的血製品企業,對血漿來源漿站設立也有嚴格的企業資格限定,要求血液製品生產企業申請設置新的單採血漿站,其註冊的血液製品應當不少於6個品種,且同時包含白蛋白、人免疫球蛋白和凝血因子類製品;2016年,衞計委發佈《關於促進單採血漿站健康發展的意見》,嚴格新增單採血漿站設置審批,向研發能力強、血漿綜合利用率高、單採血漿站管理規範的血液製品生產企業傾斜。行業發展先後經過了取消藥價限制、“兩票制”等重要節點,漿站設立高門檻,各企業漿站數增長有限,經過2019年初上海新興事件,批簽發有所縮緊,預計行業未來會持續規範化,供應端平穩增長。

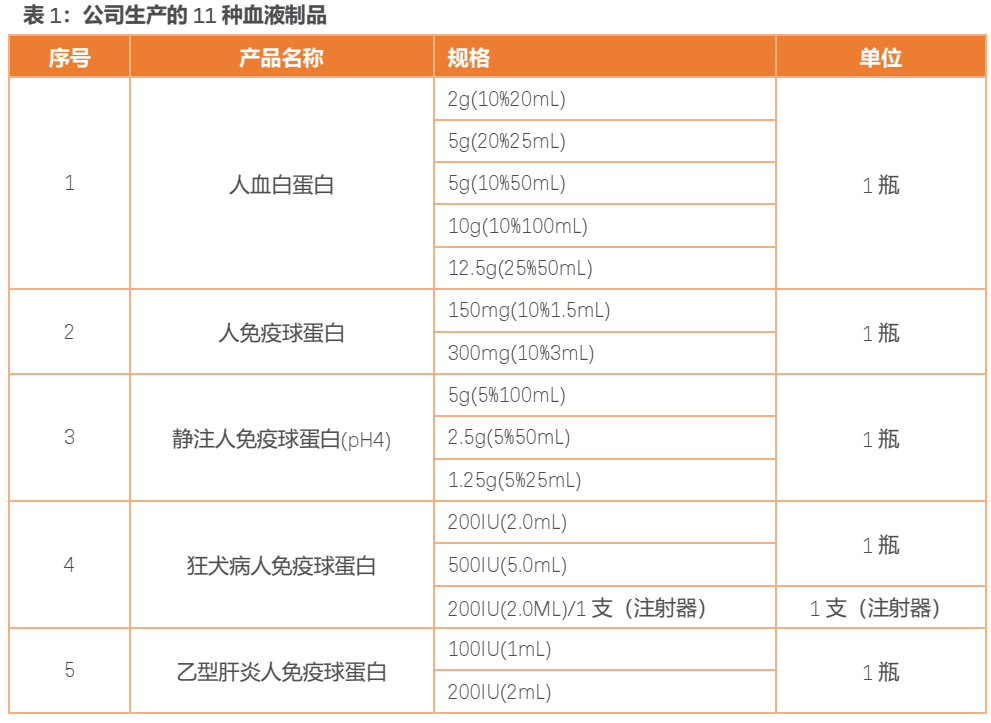

血液製品按照其功能和結構的不同可分為白蛋白、免疫球蛋白和凝血因子等三大類產品。公司是國內首家通過GMP認證的血液製品企業,能從血漿中分離提取人血白蛋白等11個品種、34個規格的產品,生產規模、品種規格、市場覆蓋和主導產品產銷量均居國內同行業前列,是國內同行業中綜合利用率最高和凝血因子類產品種類最為齊全的生產企業之一。

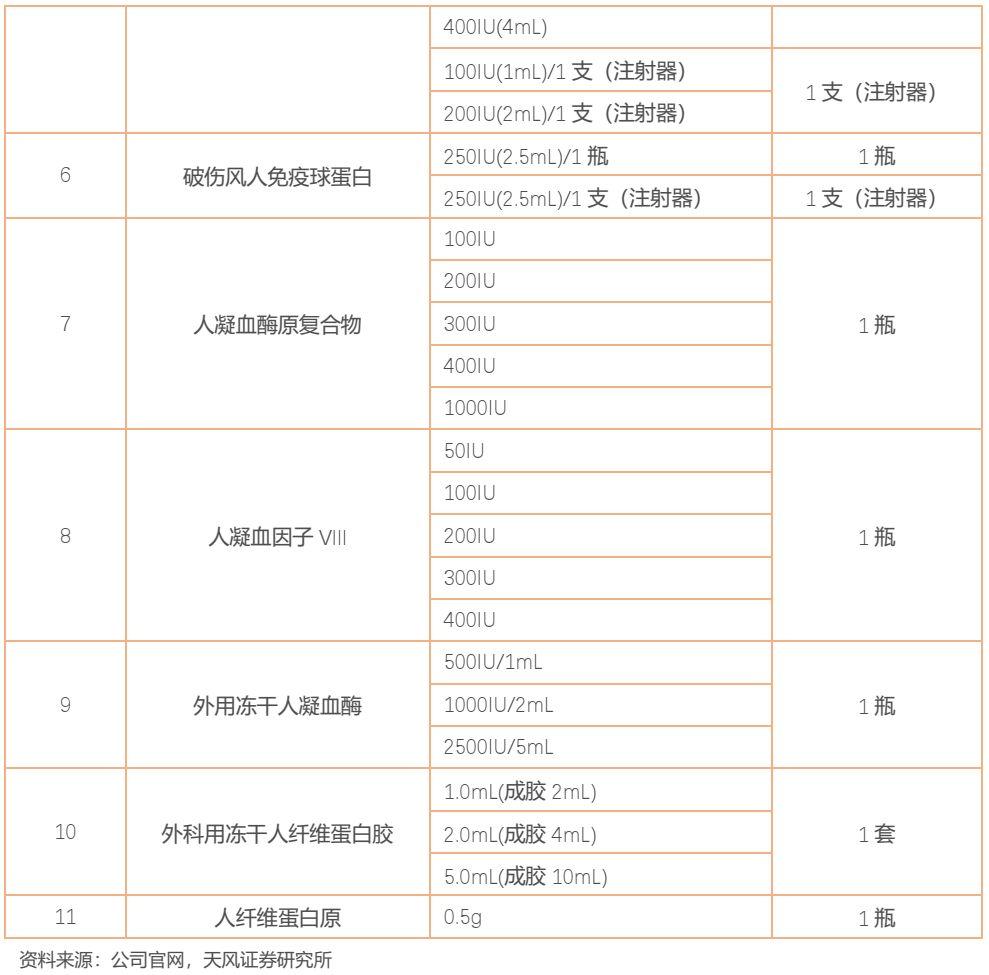

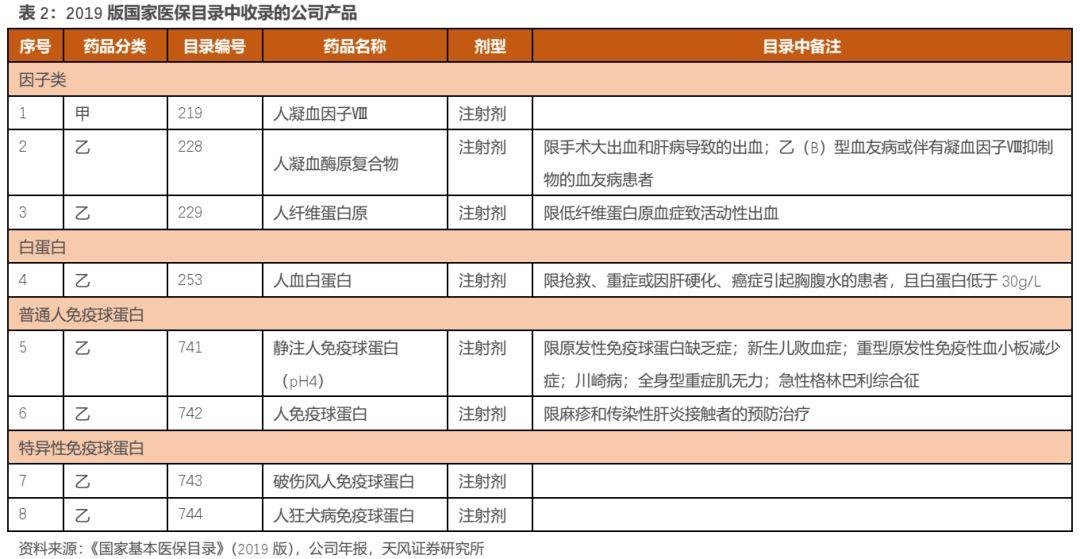

公司血液製品的11個產品中,共有8個品種列入《國家基本醫療保險、工傷保險和生育保險藥品目錄(2019年版)》,其中人凝血因子VIII為甲類,其餘為乙類。

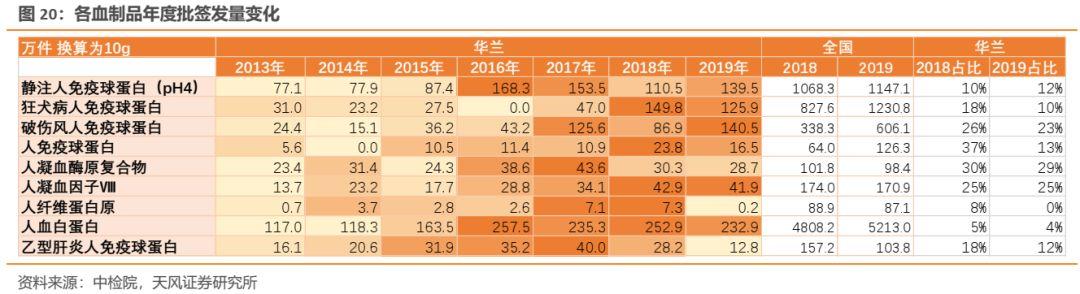

公司血製品收入逐年增加,2018年收入24.1億元,同比+16%,2019年H1收入13.8億元,同比+21%。血製品各品種中,白蛋白、靜丙收入逐年增加,2019年H1分別為5.1、4.7億元,同比+8%、+73.7%。公司注重靜丙和其他血製品的銷售開發,靜丙收入佔比迅速增長由2018年的25%增加到34%。

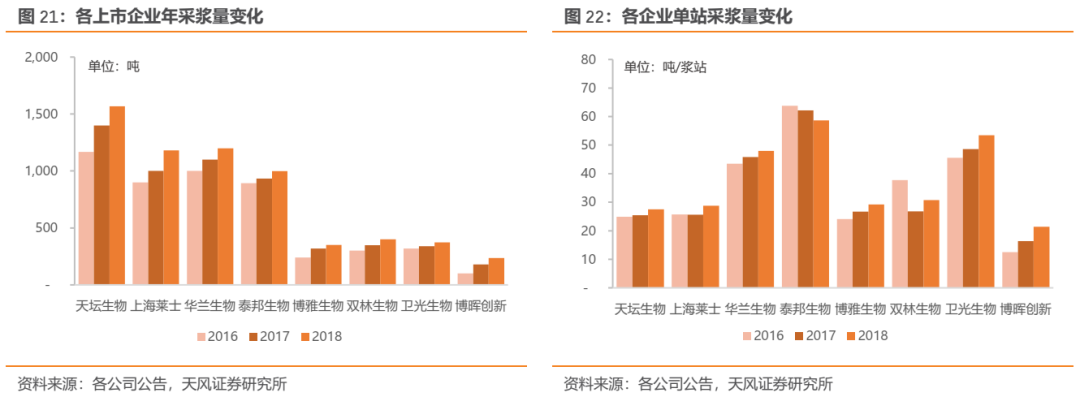

公司血製品批簽發量年份間波動較大,大品種中:2019年白蛋白、靜丙、狂免以及破免分別批簽發233、140、126、141萬件,同比-8%、+26%、-16%、+62%。小品種因子類:(PCC)凝血酶原複合物、因子Ⅷ和纖原批簽發29、42、0.2萬件,同比-5.3%、-2.2%、-96.8%。從各品種2019年批簽發佔比來看,除靜丙同比提升2個pp,其他品種佔比同比均有所下降。

截至2018年底,公司共有單採血漿站25家,其中廣西4家、貴州1家、重慶15家(含6家單採血漿站分站)、河南5家。公司對單採血漿站實行100%控股,單採血漿站站長由總公司直接任命和聘任,實行公司統一預算考核管理,公司相應職能部門分別對漿站各項業務進行實時管控。

近幾年漿站審批愈發嚴格,主要上市血製品企業漿站數變化不大,只能通過加大漿站的開發增加採漿量,2018年華蘭生物採漿量約為1200噸,漿站個數25個,單站採漿量48噸,位居行業前列,比起泰邦生物2018年的59噸/漿站,仍有增長空間。

2.1. 人血白蛋白

白蛋白是血漿中含量最多的蛋白,也是目前國內需求量最大的血液製品,廣泛用於腫瘤、肝病、糖尿病的治療。人血白蛋白具有調節血漿滲透壓、運輸、解毒和營養供給功能;適用於癌症化療或放療患者、低蛋白血癥、燒傷、失血創傷引起的休克,肝病、糖尿病患者,可用於心肺分流術、血液透析的輔助治療和成人呼吸窘迫綜合症。

華蘭作為國內首家通過GMP認證的公司,目前已是國內最大規模的人血白蛋白生產公司之一。人血白蛋白是公司的核心和支柱產品之一,2019年H1白蛋白收入5.1億元,同比增加8%,收入佔比為36%,對於公司的業績保持與增長髮揮着重要的作用。

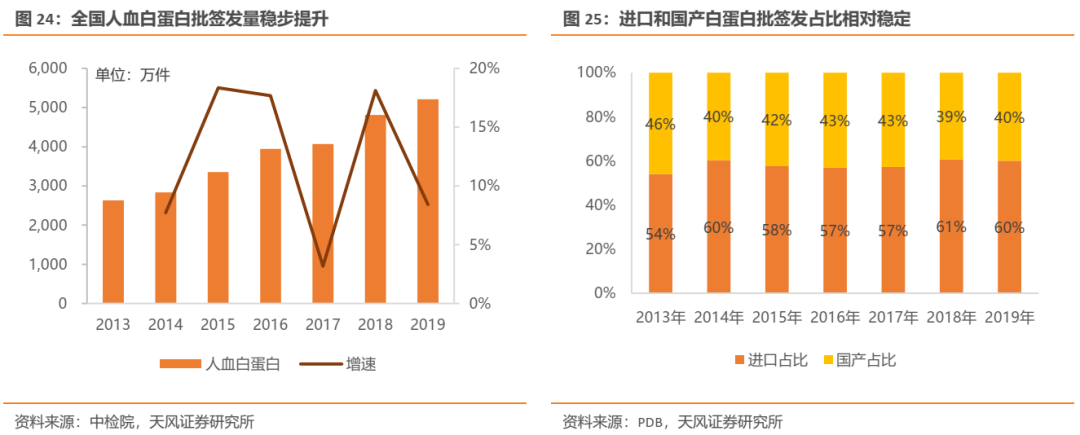

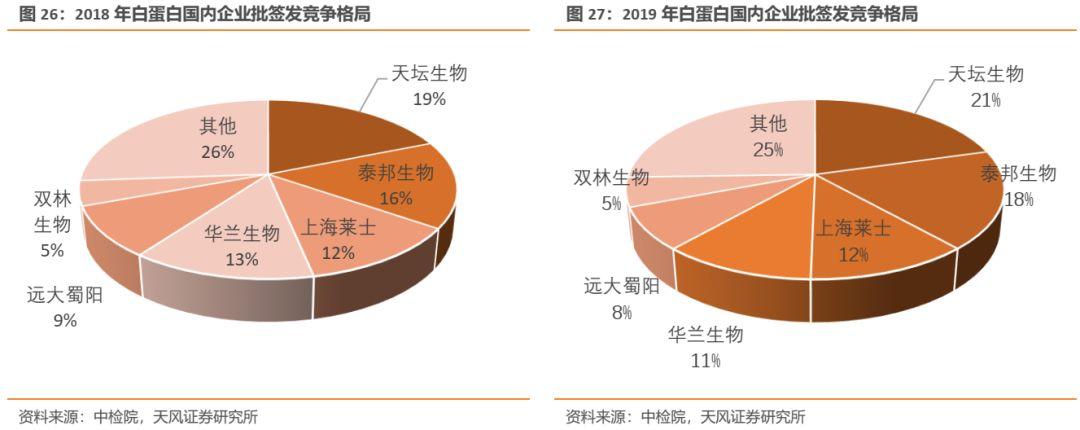

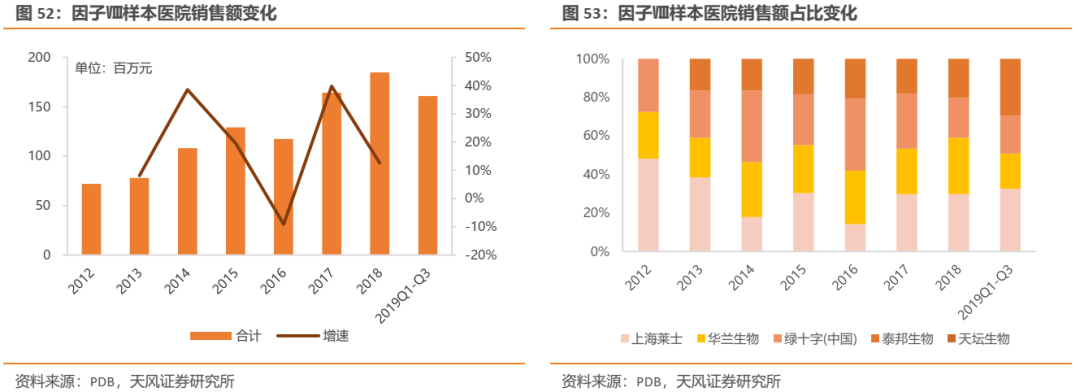

全國白蛋白批簽發量一直呈上升趨勢,2018年增速為18%,2019年受到上海新興事件影響,批簽發縮緊,全年批簽發5213萬件,同比增加8%。由於白蛋白分子量大,在分離時易於提純去除血源性傳染病毒,而且國內對於白蛋白的需求市場巨大,因此白蛋白是我國唯一允許進口的血液製品,進口企業批簽發佔比一直維持在50%~60%,佔據了大部分市場份額;國產企業中,天壇生物、泰邦生物、上海萊士、華蘭生物佔據批簽發前四,除這四家之外,其他企業市場份額逐年下降,批簽發向頭部企業集中的趨勢明顯。

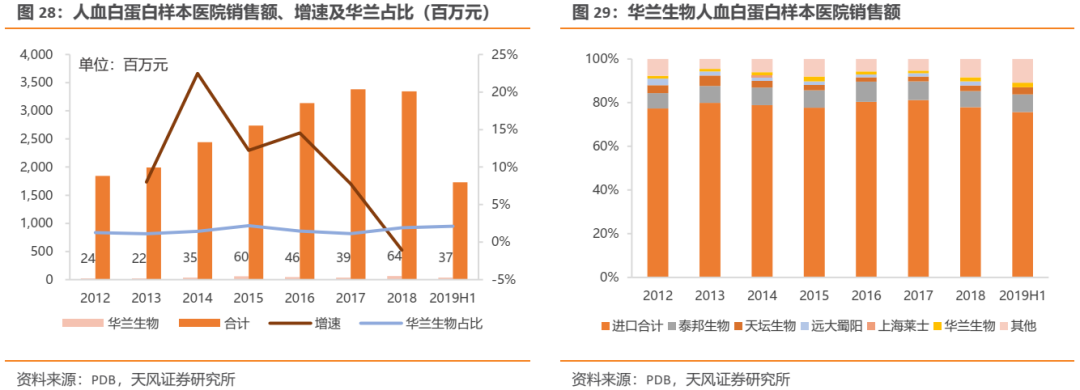

樣本醫院白蛋白2018年銷售額為33.46億元,其中進口白蛋白佔了絕大部分市場份額,公司白蛋白樣本醫院銷售額佔比不斷提升,2018年銷售額為6434萬元,佔比1.9%,2019年上半年銷售額為3669萬元,佔比增至2.1%。

2.2. 靜注人免疫球蛋白

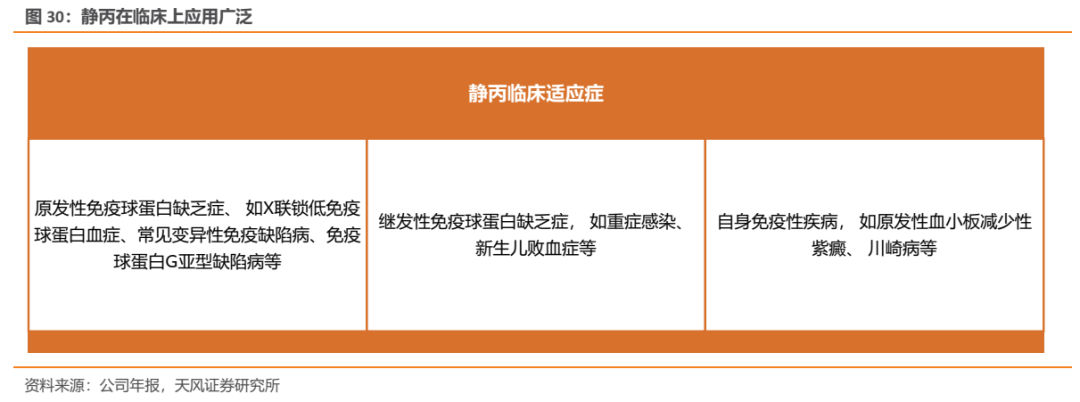

靜脈注射免疫球蛋白(Intravenous immunoglobulin,IvIg)又稱人丙種球蛋白,簡稱靜丙,是從上千份人血漿中提取的一種由人體免疫系統受抗原刺激後產生的免疫物質所製成的生物製劑,含有廣譜抗病毒、細菌或其他病原體的IgG抗體,在臨牀上應用廣泛,具有免疫替代和免疫調節的雙重治療作用,主要用於失血創傷,燒傷引發的休克;腦水腫及損傷引發的顱內升高和持續性腦積水等,能迅速提高接受者血液中的IgG水平,增強機體的抗感染能力和免疫調節功能。

2017、2018年靜丙市場處於清庫存階段,公司靜丙收入在2017、2018年下降至6.8、6.0億元,2019上半年收入4.72億元,增速大幅回升至73.7%,結合公司批簽發量的提升,在一定程度證明公司的靜丙庫存基本出清,開始進入放量階段。

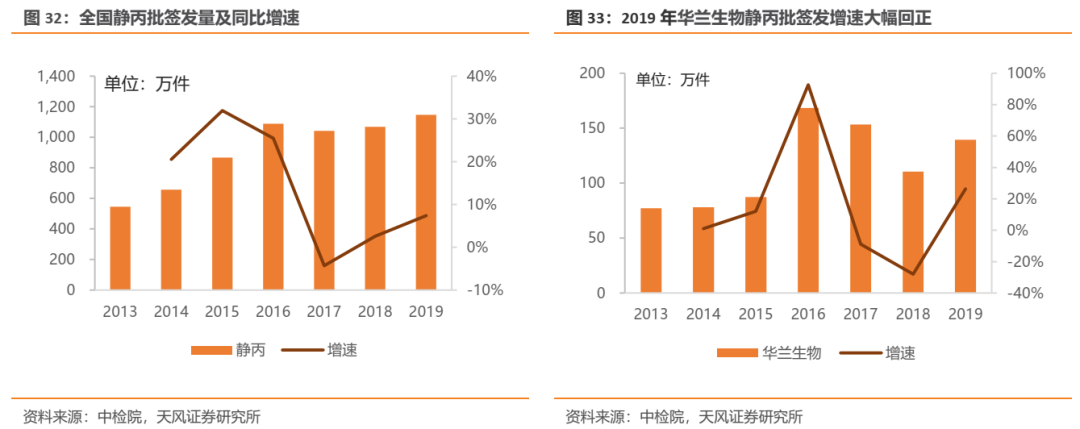

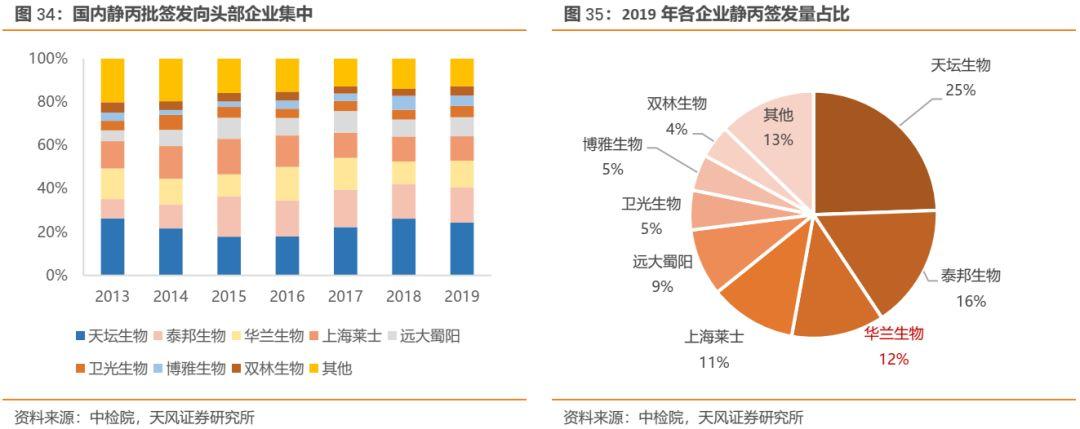

中檢院數據顯示,2019年全國批簽發量1147萬件,增速7.4%,華蘭生物靜丙批簽發140萬件(規格:2.5g),增速超過全國批簽發增速,同比增加26.2%。從競爭格局上看,近幾年各企業佔比較為穩定,批簽發有向頭部企業集中的趨勢,2019年國內天壇生物、泰邦生物和華蘭生物位居前三,分別佔比25%、16%和12%,是血液製品行業的龍頭企業之一。

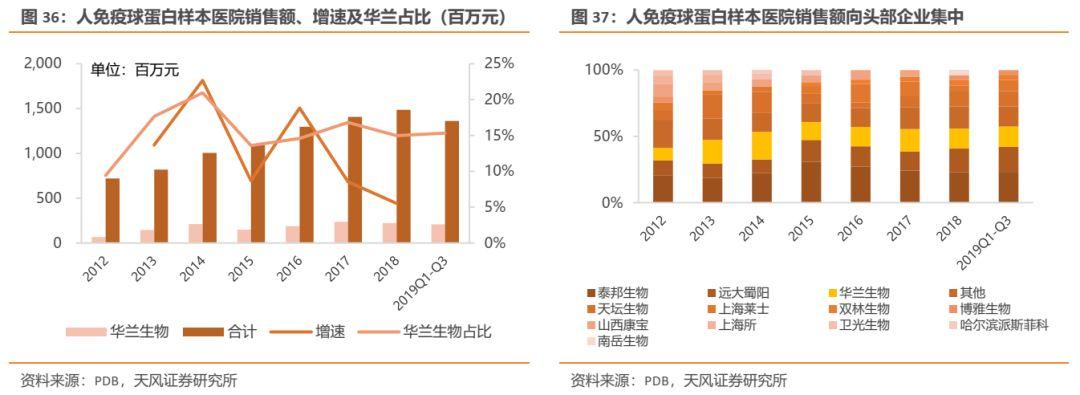

樣本醫院人免疫球蛋白(包括凍幹、肌注劑型)2018年銷售額為14.9億元,同比增長5.5%,近兩年公司佔比一直穩定在15%以上,2018年銷售額2.2億元,佔比15.0%,2019年前三季度銷售額達2.1億元,佔比略微提升至15.3%。從各個企業佔比變化來看,人免疫球蛋白在樣本醫院的銷售額也有向頭部企業集中的趨勢。

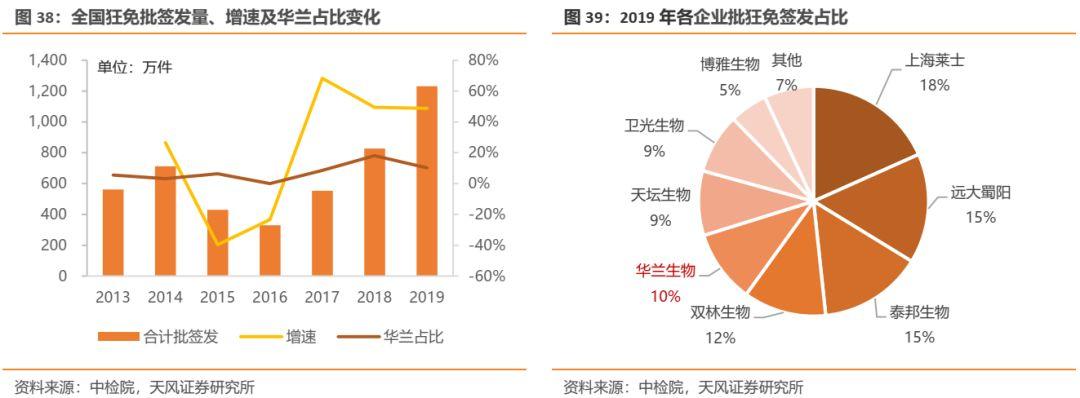

2.3. 狂犬病人免疫球蛋白

狂犬病人免疫球蛋白(狂免)僅供肌肉注射,主要用於被狂犬或其他攜帶狂犬病毒的動物咬傷、抓傷患者的被動免疫。

中檢院數據顯示,自2016年開始,全國狂免批簽發量逐年上升,近兩年增速接近50%,2019年批簽發1231萬件。公司2019年狂免批簽發量為126萬件,佔比10%,去年同期佔比為16.6%,批簽發量佔比有小幅下降,主要是由於公司目前調整產品結構,逐漸集中優勢開發疫苗新產品。隨着人們生活方式的轉變,寵物貓狗的數量在不斷增加,未來狂免市場還有很大的提升空間。

狂免在樣本醫院銷售額呈現逐年上升趨勢,2018年為9830萬元,同比+28%;批簽發處於前列的主要有華蘭生物佔比較為穩定6.8%華蘭生物在樣本醫院的狂免銷售額佔比一直處於行業前列。

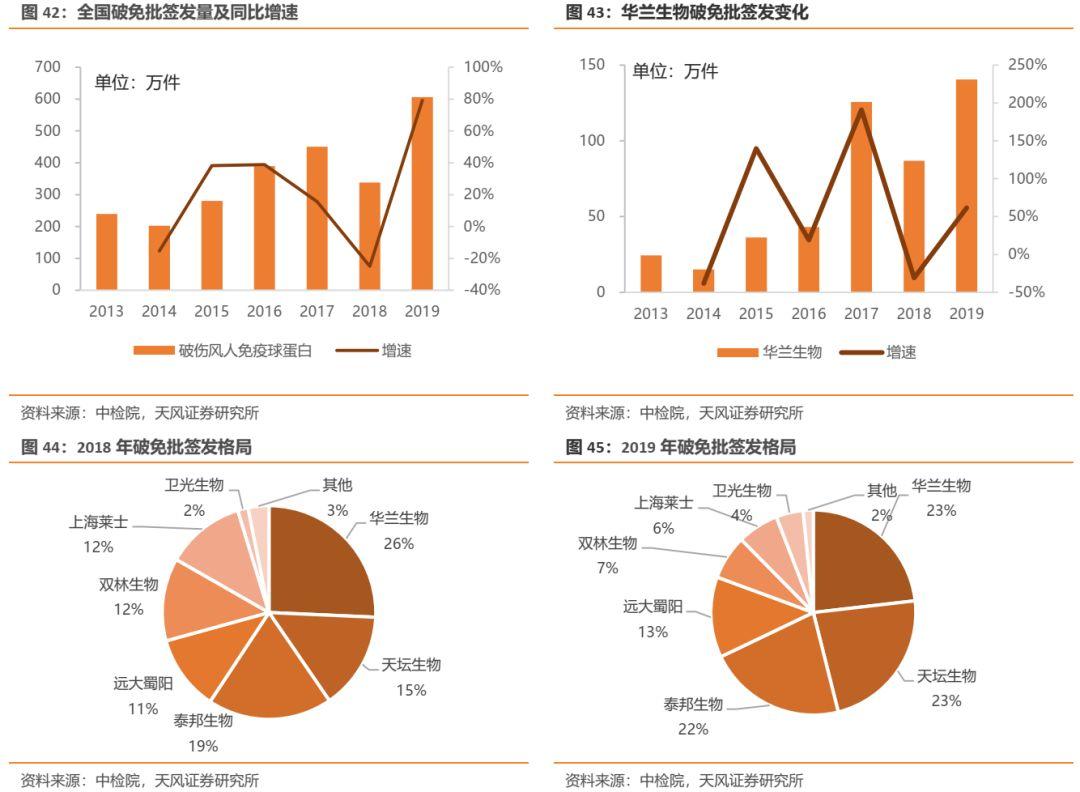

2.4 破傷風人免疫球蛋白

破傷風人免疫球蛋白是用吸附破傷風疫苗對健康獻血員進行檢疫後,獲得的特異免疫血漿。主要是用於預防和治療破傷風,尤其適用於對破傷風抗毒素(TAT)有過敏反應者。

從批簽發量來看,全國破免批簽發量除2018年有所下降外均保持穩定上升,2019年共計批簽發606萬件,同比大幅提升79%。公司破免批簽發變化整體符合全國的趨勢,2019年批籤量140.5萬件,同比大幅提升60%。行業中破免批簽發格局較為穩定,華蘭近兩年位於前列。

從樣本醫院銷售額來看,近兩年破免的銷售額增速維持在50%左右,保持高速增長態勢,2018年銷售額1.9億元,2019年前三季度銷售額2億元。華蘭生物銷售額佔比穩步提升,由2014年的4.3%增加到2019年 Q1-Q3的25.0%,2019年前三季度銷售額5110萬元,一直保持在行業前三的水平。

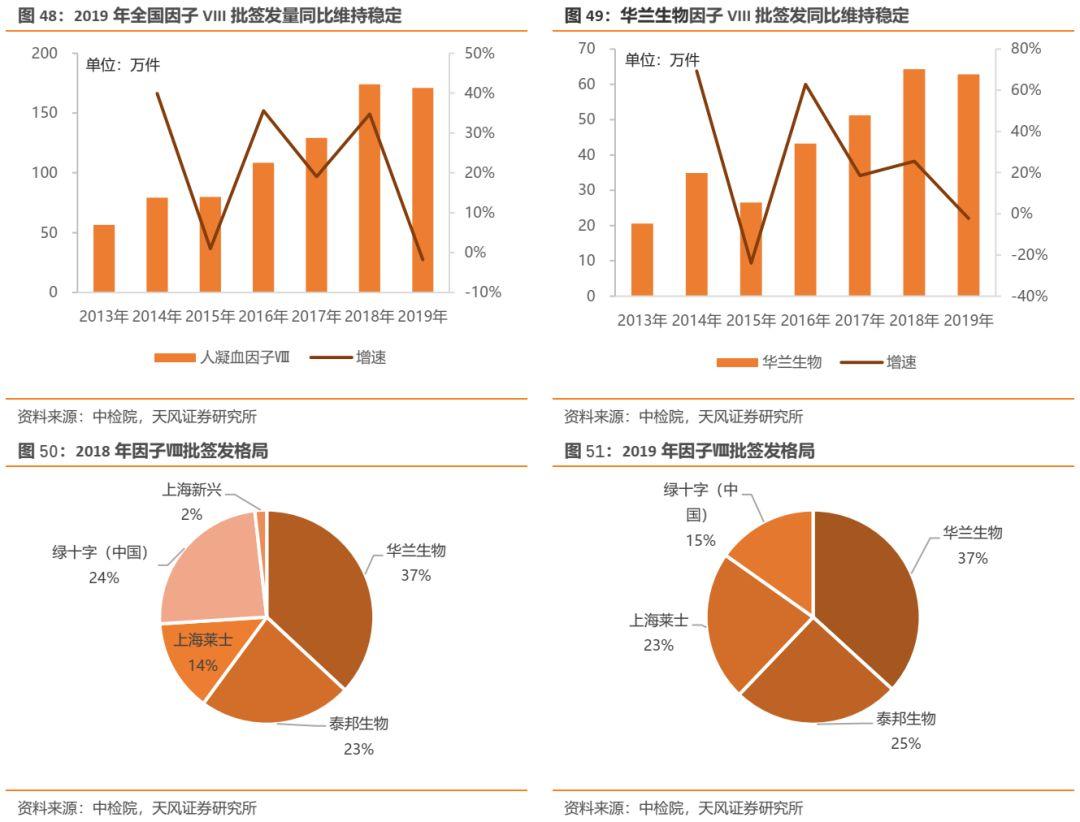

2.5. 人凝血因子Ⅷ

人凝血因子Ⅷ主要對缺乏因子Ⅷ所致的凝血機能障礙具有糾正作用,主要用於防治甲型血友病和獲得性凝血因子Ⅷ缺乏而致的出血症狀及這類病人的手術出血治療。

全國因子Ⅷ批簽發量穩提升,2019年由於批簽發收緊,增速由2018年的34.7%回落至-1.8%,批簽發171萬瓶(統一規格為200IU)。華蘭生物作為人凝血因子Ⅷ的市場引領者,批簽發佔比近兩年維持在37%,2019年批簽發63萬瓶,同比-2.2%。考慮到產品的品牌效應和血友病患者的剛性需求,未來公司因子Ⅷ收入有望保持穩健增長。

樣本醫院因子Ⅷ銷售額顯示,2017年銷售額增速近40%,2018年回落至13%。2019年Q1-Q3公司主要的競爭對手有綠十字(中國)、泰邦生物和上海萊士,幾家企業中華蘭生物和上海萊士佔據了近50%的市場份額,泰邦生物佔比較2018年大幅提升。考慮到目前多家血製品公司開始重點開發因子類產品,未來競爭格局可能變為紅海,公司應當注重加強渠道下沉,先機佔據基層市場。

3. 疫苗和血製品相得益彰,為公司業績添彩

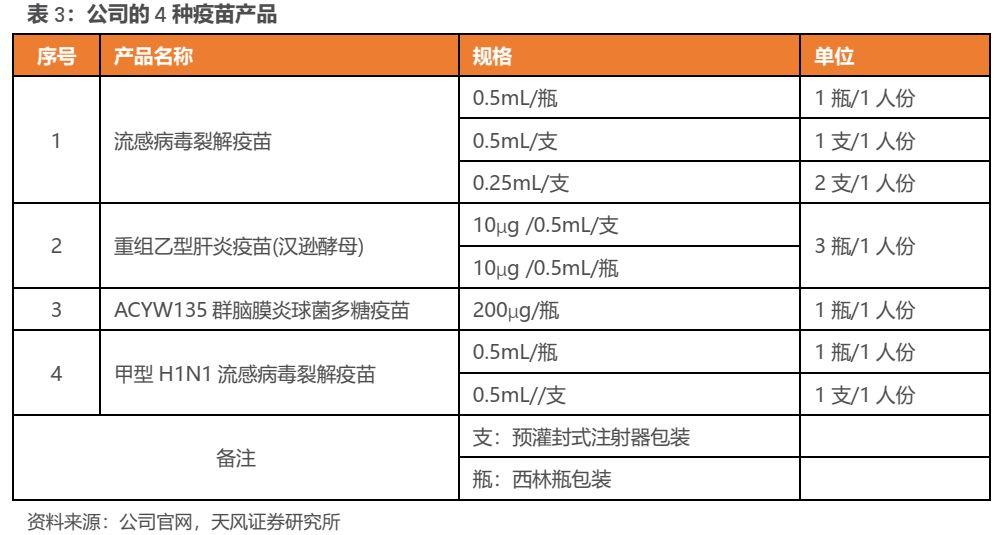

華蘭生物2005年成立疫苗公司,佈局疫苗業務已達14年,目前已成為我國最大的流感病毒裂解疫苗生產基地。近年來,公司在以血液製品為依託的基礎上,發展多樣性的產品組合,進一步強化血液製品優勢地位,快速做大疫苗產業規模。公司目前主要有四種疫苗產品:流感病毒裂解疫苗、重組乙型肝炎疫苗(漢遜酵母)、ACYW135羣腦膜炎球菌多糖疫苗和甲型H1N1流感病毒裂解疫苗。

3.1. 流感病毒裂解疫苗

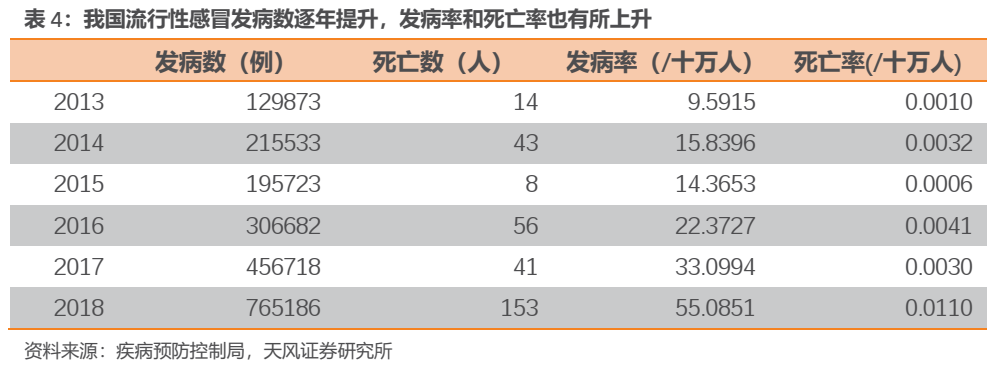

中國疾病預防中心和臨牀研究的數據指出:流感在全球每年可導致29萬至65萬人死亡,重症流感病例中37%的患者患有慢性基礎性疾病,慢阻肺患者甲型流感超額死亡率超過30%,流感住院患者,病死率達9.8%。

2019年10月,國家衞生健康委印發了《2019-2020年流行季流感防控工作方案》。方案明確流感防控要堅持黨政主導、部門協作、動員社會、全民參與的工作機制,堅持預防為主、防治結合、中西醫協同、依法科學、聯防聯控的策略,實施“強化監測預警、免疫重點人羣、規範疫情處置、落實醫療救治、廣泛宣傳動員”的舉措,提出了15項重點措施,其中既包括明確流感疫苗接種重點人羣、優化疫苗接種服務、加強相關疫苗政策研究等3項與生物疫苗相關的措施。

流感病毒裂解疫苗是用世界衞生組織(WHO)推薦的甲型和乙型流行性感冒病毒(簡稱流感)病毒株,分別接種雞胚,經培養、收穫病毒液、病毒滅活、濃縮、純化、裂解後製成單價原液,根據各單價原液的血凝素含量,將各型流感病毒按同一血凝素含量進行半成品配製,半成品再經過分批、分裝、包裝等操作後,得到疫苗成品。疫苗成品經過一系列檢定後經過批簽發方可上市銷售。人羣接種疫苗之後,可刺激機體產生抗流感病毒的免疫力,用於預防接種疫苗的病毒對應的流行性感冒。流感疫苗安全有效,是預防流感的最佳手段。在大多數年份,流感疫苗與流感流行毒株的匹配較好,具有良好的保護力。

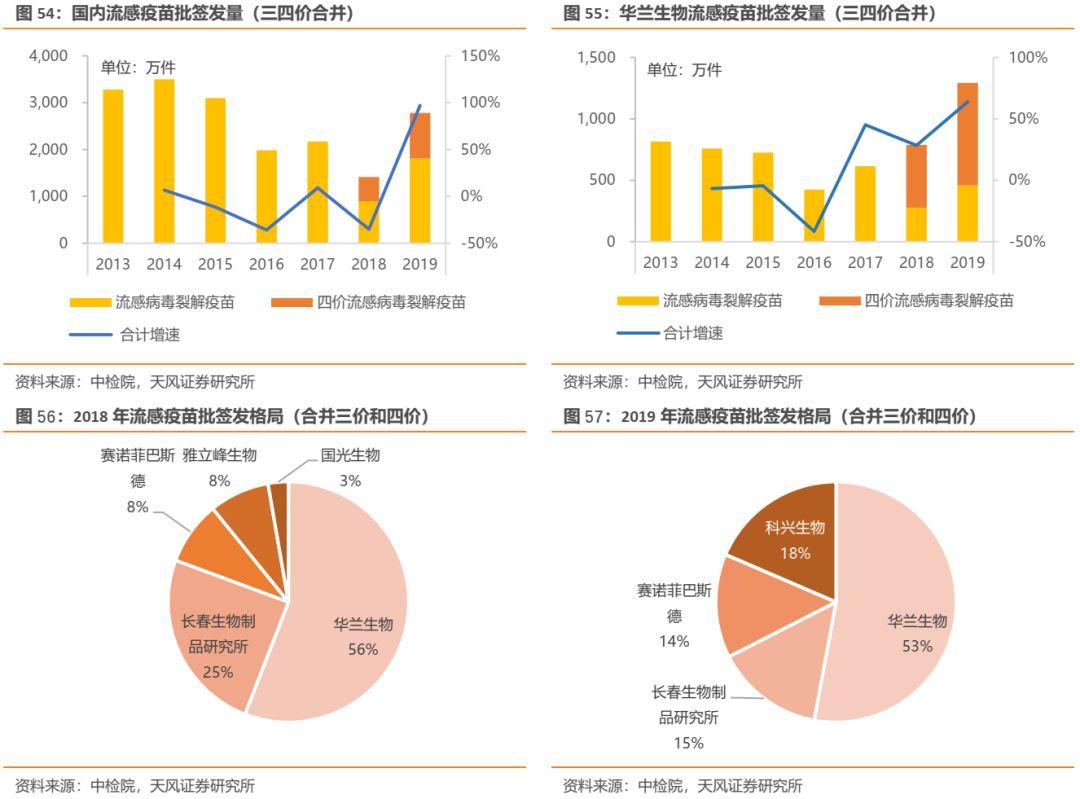

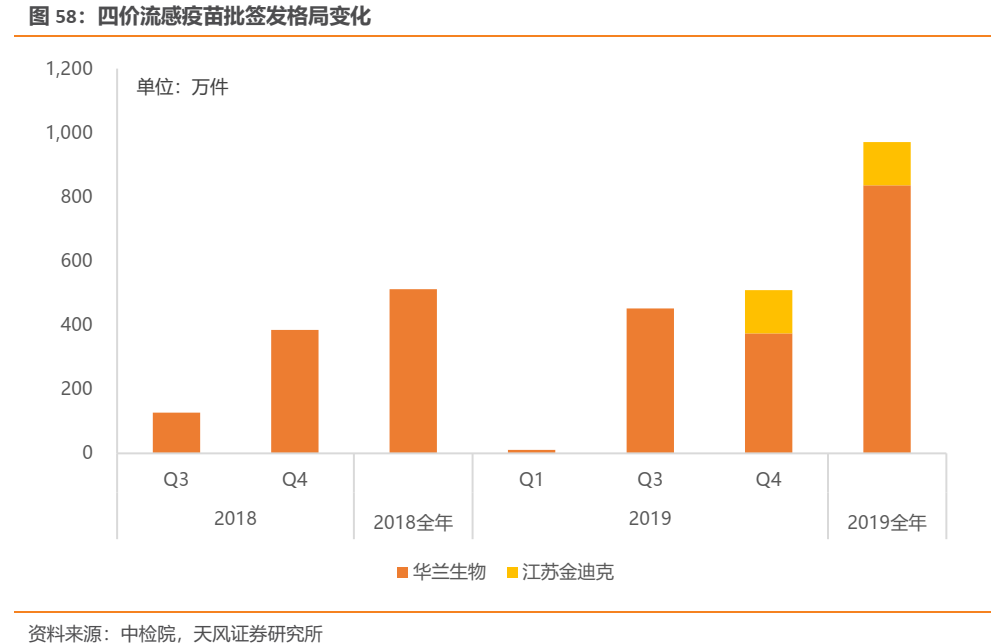

華蘭生物所生產的流感疫苗分為三價和四價兩種,在從批簽發量上來看,自2018年四價流感疫苗有批簽發記錄以來,2019年前三季度批簽發總和已經超過2018年全年,根據市場上流感疫苗接種的發展趨勢,預計公司會逐步將三價疫苗的產能向四價疫苗轉換。從競爭格局上看,目前市場上在售的三價流感疫苗廠家主要有科興生物、華蘭生物、賽諾菲和長春所,公司所佔份額較為穩定。

目前市售的流感疫苗分為三價和四價兩種,自2016年來二者合計批簽發持續增加,2019合計批簽發2782萬件,同比大幅增加97%。公司2019年三價和四價流感疫苗批簽發量分別為457、836萬件,分別佔比47%、46%,合計佔比46%,處於流感疫苗絕對龍頭地位。

按照三、四價流感疫苗近兩年中標價均價分別為43元、108元來計算,2019年華蘭生物三價和四價流感疫苗貨值分別達到1.97億元、9.03億元,合計近11億元。

四價流感疫苗競爭格局良好,目前僅有華蘭、金迪克、北京科興三家獲批,華蘭於2018年9月全國第一家獲批,佔據了上市先機,金迪克獲批時間為2019年5月27日,上市時間較短,截至2019年底,批簽發量為135萬件。考慮到華蘭深耕疫苗領域多年,對於疫苗排產和銷售經驗豐富,預計公司在四價流感疫苗銷售上仍可保持至少2年的領先地位。

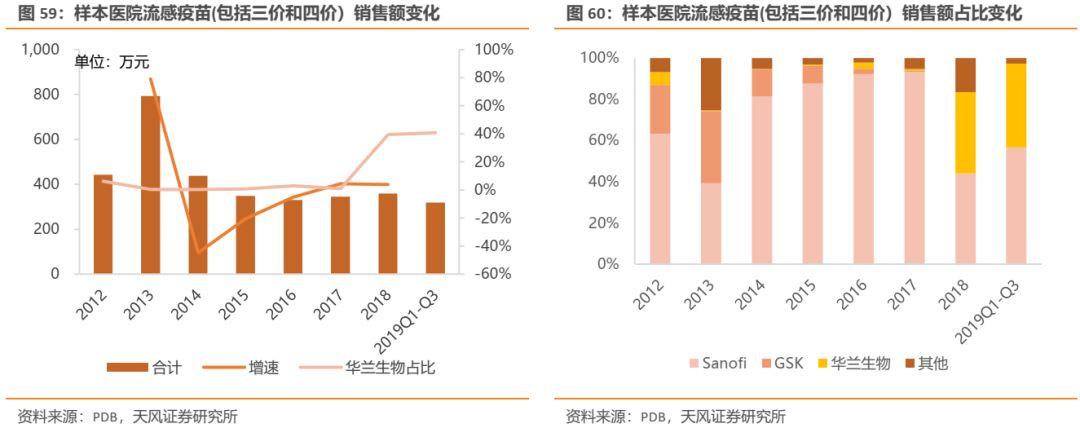

樣本醫院銷售額顯示,2018年三價和四價流感疫苗銷售額合計359萬元,增速4%。華蘭2018年樣本醫院銷售額142萬元,佔比近40%,2019年前三季度319萬元,佔比41%。2019年前三季度公司主要的競爭對手為賽諾菲的三價流感疫苗,考慮到四價會逐步代替三價疫苗,預計公司在未來兩年市場佔比會有所提升。

從四價流感疫苗研發格局看,北京科興已於2019年12月24日通過上市審批,江蘇金迪克與2019年5月27日通過上市審批,處於上市審批的還有武漢所和長春所,考慮華蘭在疫苗領域的豐富經驗,以及流感疫苗的廣大市場,預計華蘭在未來兩年在流感疫苗領域仍會處於領先地位。

3.2. ACYW135羣腦膜炎球菌多糖疫苗

ACYW135羣腦膜炎球菌多糖疫苗主要用於預防A羣、C羣、Y羣、W135羣腦膜炎奈瑟球菌引起的流行性腦脊髓膜炎。

根據2015版中國藥典,目前僅推薦在以下範圍內2週歲以上兒童及成人的高危人羣使用:1.旅遊到或居住到高危地區者,如非洲撒哈拉地區(A羣、C羣、Y羣及W135羣腦膜炎奈瑟球菌傳染流行區);2. 從事實驗室或疫苗生產工作可從空氣中接觸到A羣、C羣、Y羣及W135羣腦膜炎奈瑟球菌者;3.根據流行病學調查,由國家衞生管理部門和疾病控制中心預測有Y羣及W135羣腦膜炎奈瑟球菌暴發地區的高危人羣。

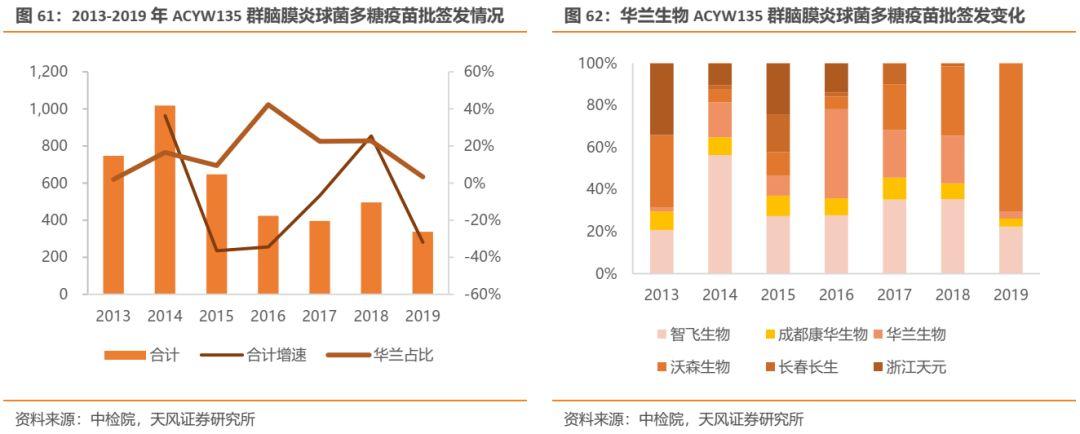

近年來國內ACYW135羣腦膜炎球菌多糖疫苗的批簽發量在2014年達到頂峯,之後波動較大,2019年批簽發338萬件,同比下滑32%。華蘭生物ACYW135羣腦膜炎球菌多糖疫苗的批簽發量波動較大,2019年僅有1季度有記錄,預計公司後續會將該部分產能逐漸向具有更高價值產品轉移。

4. 單克隆抗體研發管線穩步推進,有望為公司帶來新的業績增量

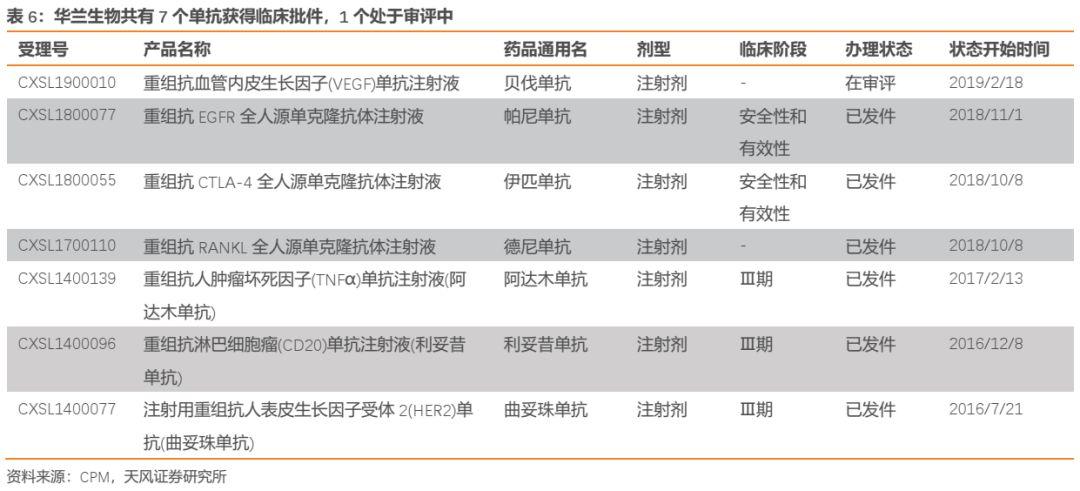

隨着全球單抗品種的專利期逐漸臨近,國內單抗藥物發展空間廣闊,未來10年將是我國單抗藥物發展的黃金時期。華蘭生物子公司華蘭基因工程在2013年成立,開始佈局基因重組與單克隆抗體領域。2018年,子公司取得了德尼單抗、帕尼單抗和伊匹單抗3個單抗的臨牀批件,目前共有7個單抗品種獲得臨牀批件,2019年2月申請了貝伐單抗的臨牀批件申請。阿達木單抗、曲妥珠單抗、利妥昔單抗、貝伐珠單抗正在開展III期臨牀研究。

公司潛心佈局重組蛋白新領域,大力發展單克隆抗體類藥物、重組蛋白藥物,在研單抗產品上市後預計會打開公司的長遠發展空間。

5. 盈利預測及估值評級

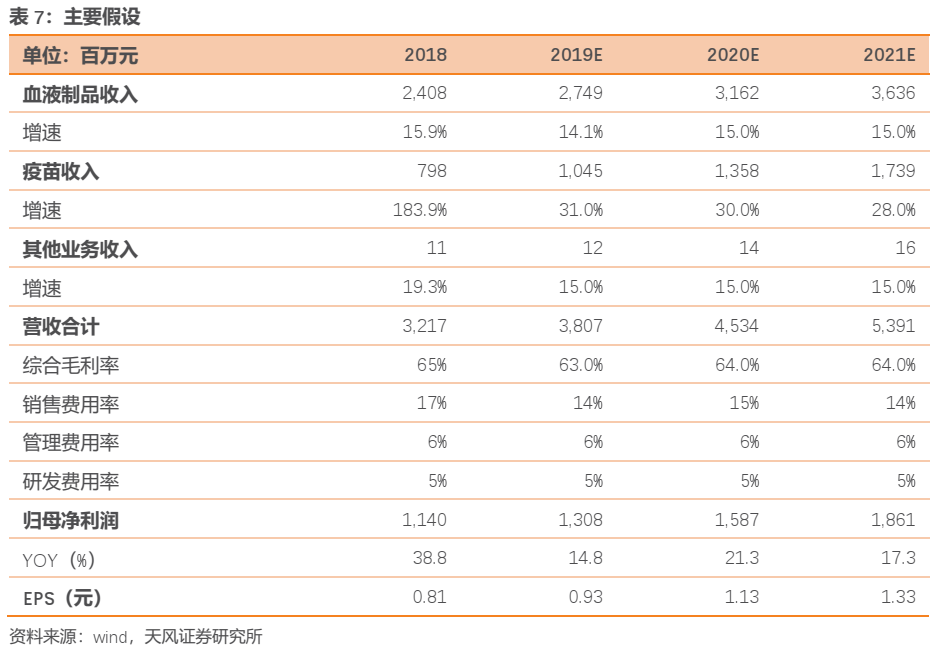

主要假設&盈利預測:

1、 血製品板塊:公司在血製品領域處於領先地位,考慮到全國採漿量短期內無法大量提升,但市場需求仍可以開拓,公司血製品業務在未來幾年預計能夠實現穩健增長,預計血製品業務收入2019-2021年收入分別增長14%、15%、15%。

2、 疫苗板塊:公司深耕疫苗領域多年,主要產品為三價和四價流感病毒裂解疫苗,考慮到流感疫苗是預防流感的有效產品,市場需求穩定,目前競爭格局良好,公司疫苗板塊未來3年仍能保持30%左右的增長,預計疫苗板塊業務收入2019-2021年收入分別增長31%、30%、28%。

3、 費用方面:我們預計公司銷售費用、管理費用、研發費用等持續增長,佔收入比重相對平穩。

4、 故最終我們預計公司2019-2021年公司營收分別為38.1、45.3及53.9億元,分別同比增長22.28%、18.98%、19.33%,歸母淨利潤分別為13.1、15.9及18.6億元,分別同比增長14.8%、21.3%及17.3%,EPS分別為0.93、1.13及1.33元。

估值評級:給予“買入評級”,2020年目標價41.5元

公司業務分為血製品、疫苗和單抗業務,採取分部估值法。

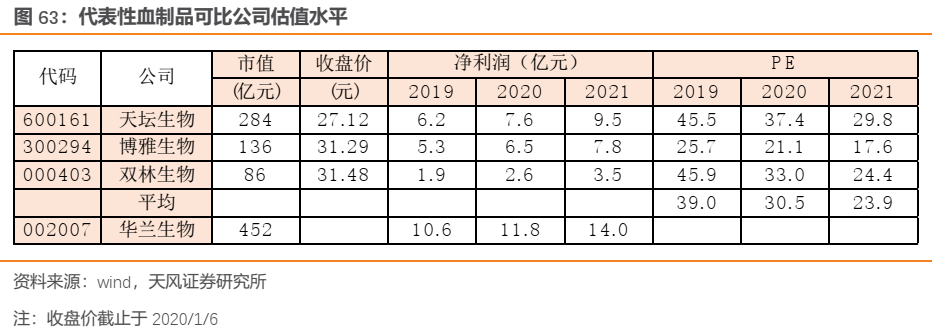

1) 血製品板塊:經過多年的行業發展,公司龍頭優勢明顯,血製品業務盈利能力穩定,未來有望為公司創造持續的現金流。選取天壇生物、博雅生物和雙林生物作為可比公司。其中,天壇生物為國藥控股旗下純血製品企業,作為行業龍頭企業,渠道優異,得到一定估值溢價。博雅生物業務除血製品外,包括生化類用藥、糖尿病用藥,2018年血製品收入佔比約36%。雙林生物主營業務為血製品,以天壇生物和雙林生物為參考,給予華蘭生物血製品板塊2020年35倍PE,對應市值為413億元。

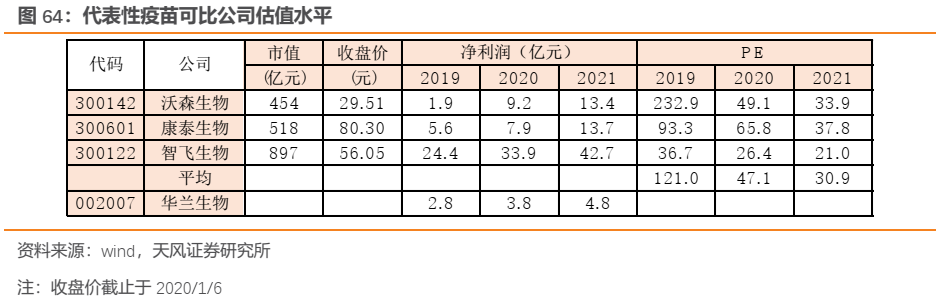

2) 疫苗板塊:2019年公司有批簽發記錄的疫苗為三價流感疫苗、四價流感疫苗,ACYW135羣腦膜炎球菌多糖疫苗僅有2019年1月有一次記錄。選取三家主營疫苗的沃森生物、康泰生物和智飛生物作為疫苗可比公司,代表性公司2020年PE均值為47倍,給予華蘭疫苗板塊2020年45倍PE,對應市值為169.6億元。

綜上所述,2020年華蘭血製品和疫苗板塊合計估值583億元,對應公司目標價41.5元,看好公司未來戰略的推進和持續快速的增長,首次覆蓋,給予“買入評級”。

6. 風險提示

1) 產品質量控制風險

醫藥產品質量關乎國計民生、用藥者生命安全,而一旦企業在生產、銷售等環節出現產品質量問題,將導致企業面臨整頓、停產的風險。公司部分業務為疫苗產品,受政策及民眾認知影響較大。一旦出現不良事件,將會引發民眾對接種疫苗的信心下降,從而使公司疫苗產品的銷售受到一定影響。

2) 原材料供應不足

血液製品生產企業的原材料為健康人血漿,由於來源的特殊性及國家監管的加強,目前整個行業原料血漿供應較為緊張,原料血漿供應量直接決定血液製品生產企業的生產規模,未來較長一段時間內血液製品企業對原料血漿的掌控情況決定了競爭實力。

3) 新設漿站申請獲批不及預期

公司符合《單採血漿站管理辦法》、《關於單採血漿站管理有關事項的通知》等關於“申請設置新的單採血漿站”的相關規定,是少數具有新設漿站資質的企業之一。但國家政策、各區域環境的不同,導致公司申請新設漿站進度存在不確定性。

4) 新產品未能順利取得註冊證

公司主營血液製品,新產品從開發到獲得國家食品藥品監督管理局批准的產品註冊證,期間要經過產品研發的前期研究、動物實驗、臨牀試驗、申報註冊等主要環節,整個週期較長。如果不能獲得產品註冊證或逾期獲得產品註冊證,將會影響公司新產品的推出。

5) 成本增加的風險

原料血漿成本佔公司總生產成本的比例較高,是影響公司血液製品成本的重要因素,隨着獻漿員營養費的不斷提高,血漿的成本在逐漸上升。

6) 項目投資風險

公司外延式拓展主要為醫藥產業投資,醫藥產業受國家政策大力支持,老齡化社會的到來,醫藥市場需求巨大,產業產值每年均能保持高速增長,但是醫藥產業競爭日趨激烈,有些細分行業甚至日漸衰敗,公司未來的投資項目、投資標的將面臨很大風險。

報告來源:天風證券股份有限公司

報告發布時間:2019年1月23日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報告為準。本資料內容僅反映作者於發出完整報告當日或發佈本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content