文 | 高立羣

來源 紅刊財經

鼠年將至,也是我寫第五年投資總結的時刻。我從2015年開始寫投資總結,每年一篇,是寫給自己和家人的一份投資報告,同時也想在喜馬拉雅資本發起的“價值投資村落”流下一份乾淨的投資業績記錄,像巴菲特先生那樣留有一份長達幾十年的真實投資業績,這將是我後半生最大的驕傲。

2019年投資總結:

全倉茅台零換手收益翻倍

看過我2015年總結《我這些年的投資經歷》以及2016~2018年投資總結的朋友都知道,我是自2010年至2015年分批買入貴州茅台的,其中2015年還把北京二環邊上一套房子變賣換成茅台股票。2017年4月前茅台倉位比重為91.84%,當時除茅台外,還持有天士力、洋河股份、伊利股份和興業銀行四支股票及部分貨幣市場基金和指數型基金。

2017年4月我做了小幅調倉,只保留了貴州茅台,賣掉了其它4只個股,茅台倉位升至99.55%。因2018年給兒子購買學區房而減持了貴州茅台17.25%的倉位。2019年我的股票賬户除了把貴州茅台的分紅資金買入貨幣市場基金外,全年無操作,是真正“無為”的一年。目前貴州茅台股票佔股票賬户倉位97.1%,其餘的2.9%是貨幣市場基金。貴州茅台成為我股票賬户中絕對重倉的唯一個股。

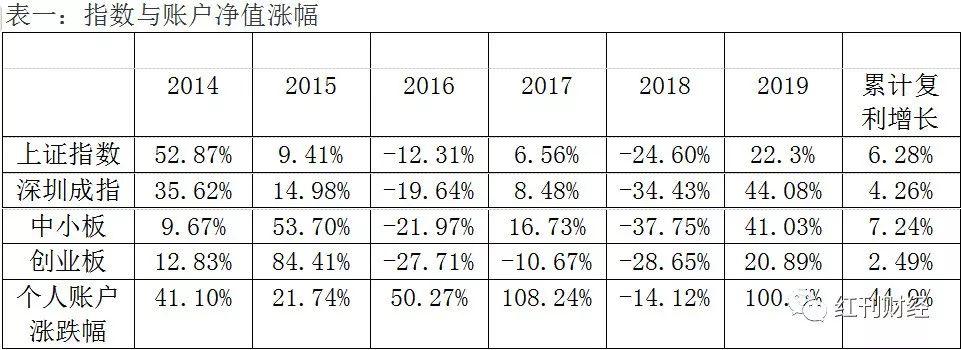

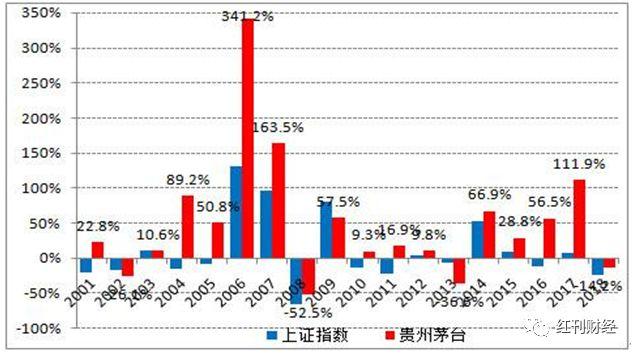

經歷了A股市場2018年的慘淡下跌,我在年初看好的核心資產在2019年迎來了報復性上漲,貴州茅台的股價從年初的590.01元/股漲到了年底的1183元/股,漲幅為100.5% ,我的股票賬户也上漲了百分之百,實現了這一年度的成功翻翻。這一年貴州茅台成為了A股市場讓人愛讓人妒的明星股。我也因為成功投資貴州茅台而成為周圍朋友眼中的投資高手。(見表一)

注:2014,2015,2016,2017,2018,2019 這6年不計賬户分紅淨值複利增長44.9%,均大幅跑贏上證指數和深證指數。

回顧過去十三年家庭理財成績,我的家庭財產主要有三部分:房產、股票和保險。自2007年初入市至2019年末,家庭資產共增值12倍(房產按小區平均成交價計),13年間複利達21.06%,這一投資成績我和家人還是比較滿意的。2019年這一年雖然我的股票賬户未操作,我卻增加了家庭保險資產的配置,給自己和家人增加了重疾險、醫療險、年金養老險的配置(附帶養老社區入住資格)。

在投資方面我很保守,不願使用融資槓桿工具,但是買入重疾險、醫療險相當於用槓槓防控未來可能的醫療風險,為的是以小博大,專門解決突發的大額開支。這個賬户保障突發的大額開銷,一定要專款專用,保障在家庭成員出現意外事故、重大疾病時,有足夠的錢來保命。為家人建立足夠的防控風險的籬笆牆,攻守兼備,永遠為家人留最後的安全邊際。

2019年對於我來講,在股票操作方面看似是無為的一年,實際上在學習價值投資理論,深入研究公司方面卻是有為的一年。2019年是我在北大光華管理學院學習價值投資課程的第五個年頭,今年我在光華管理學院參加了貴州茅台深入研究小組,併成為重要撰稿人。今年的投資總結我不想寫估值部分,也不想談論股價的高低。而是想從研究者的身份把今年在北大光華管理學院撰寫的兩篇報告呈現給大家,歡迎大家拍磚質疑。第一篇是本人在2019年年底撰寫的關於茅台基酒極限產能部分的。第二篇是本人於2019年6月撰寫的我對茅台的一些看法。希望這兩篇文章對投資貴州茅台這家公司的朋友有幫助。

我看好貴州茅台的投資邏輯

茅台的品牌效應和稀缺性是茅台最深的護城河

巴菲特認為偉大的企業必須有偉大的護城河,即企業擁有在短期內無法被模仿和替代的競爭優勢。而是否具備定價權是識別企業護城河的一把利器,一定要投有定價權的公司。有護城河的企業在特定時段,比如原材料上漲、產品供不應求時,敢於上調價格,並能確保市場份額不會縮小。作為國酒,品牌、品質、文化、環境、工藝,構成了茅台強大的護城河,這就是茅台在白酒行業鶴立雞羣的原因。尤其是自然環境的壟斷(離開茅台鎮,釀出不茅台酒),使得茅台股份可以低成本、不間斷地複製高品質的茅台酒,不停地賺錢,且其間還不需要很多的固定資產的投入。其它企業即便手持重金,招募世界上最好的釀酒專家和經營者,也無法複製或打敗茅台酒廠。這屬於典型的低投入,高回報、輕資產的生產模式。天生的壟斷性,產品的供不應求使茅台成為了強大的賺錢機器,而且可以數十年、數百年地享受地理紅利和行業特性及品牌溢價帶來的低成本,高收益。國民不間斷的對茅台的需求,是茅台存在的邏輯基礎,也是茅台長壽的內在基因。目前來看,這一長期競爭優勢不僅未被削弱,反而更加為投資者認可。

茅台上市伊始即持有 每年收益率接近巴菲特

對比一下巴菲特的投資收益率和茅台的相關經濟數據,不難看出,如果從茅台上市便持有,那麼每年收益率會接近股神。而貴州茅台自2001年上市以來,經濟數據也非常靚麗:

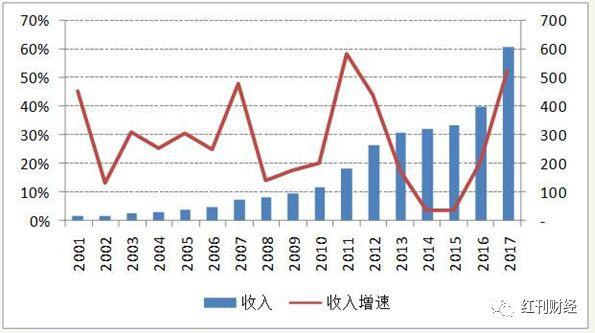

營收數據上看,從上市2001 年的16.18億元到2017年的610.63億元,增長36.74倍,對應年化複合增長25.3%(見圖一)。

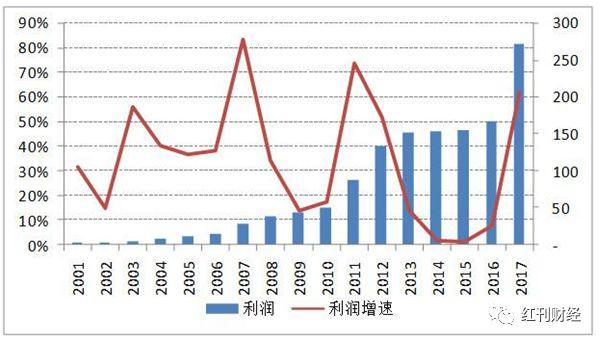

利潤從上市2001 年的3.28億元到2017年的270.79億元,增長近81.56倍,對應年化複合增長31.7%,比營收快近6%,主要歸因於規模經濟、提價、及品牌效應等。(見圖二)

基於規模經濟及提價效應,銷售毛利率逐步走高到90%左右。(見圖三)而基於極高的銷售淨利率,淨資產收益率常年維持在20%以上。貴州茅台基本實現了營收增長率、銷售毛利率、銷售淨利率這三率倍增的完美組合。

圖一:營收數據

圖二:利潤數據

圖三:銷售毛利率

而從企業內在價值分析來看,由於貴州茅台基本處於供不應求的狀態,且茅台酒的生產工藝比較特殊,因此貴州茅台內在價值的主要看點是產能/產量及定價,其次才是當期銷售和利潤。

圖四:產量

茅台酒基酒(不包括系列酒基酒)從上市2001 年的7,317萬噸到2017年的42,829噸,增長近5倍,對應年化複合增長10.3%,但近幾年產量增速在下滑。2014年和2015年茅台酒基酒產量沒有上量,此舉會影響五年後茅台酒成品酒供應。產量(茅台酒及系列酒基酒)從上市2001 年的8,610萬噸到2017年的63,788萬噸,增長6倍多,對應年化複合增長12.3%,但近幾年產量增速在下滑,2015年產量甚至出現倒跌。

2019年初,公司公告2018年度生產茅台酒基酒約4.97萬噸,相比2018年的4.28萬噸增長16%,已經提前實現規劃中到2020年茅台酒基酒產能將達到5萬噸的目標。茅台酒可銷量大致估算是5年前產量的85%左右,但貴州茅台沒有公佈詳細的茅台酒銷量。

價格

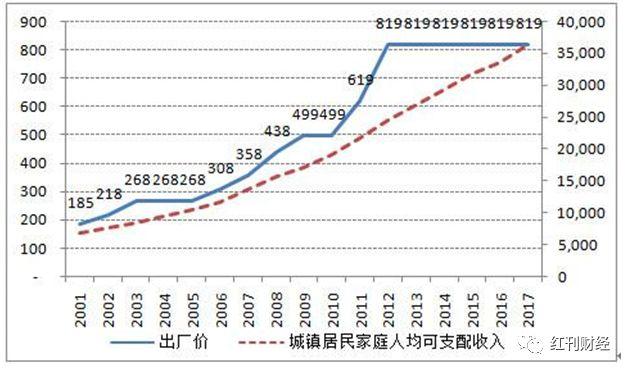

飛天茅台出廠價從上市2001 年的185元到2017年的819元,增長3倍多,對應年化複合增長7.6%,低於城鎮居民家庭人均可支配收入增幅(11%),2018年年初調價18%至969元,對應價格年化複合增長8.9%。隨着國民財富的持續增加,未來存在繼續漲價的基礎。

產量(大致對應推後五年的銷量)年化複合增長10.3%,疊加價格年化複合增長8.9%左右(2001-2018),再疊加一些產品結構的調整,大致對應了營收年化複合增長25%左右,完美體現了貴州茅台“量價齊升”的卓越發展態勢。

樂觀看茅台40倍是相對合理的估值水平

貴州茅台2001年8月上市以來,至2018年末,十七年漲幅近135倍,對應年化複合回報超過33%,同期上證指數年化複合回報不到2%。貴州茅台股價歷史平均漲幅大致和業績增長趨勢一致。從貴州茅台歷年前瞻市盈率看,最高接近80倍,最低低於10倍,波動較大。影響市盈率市盈率的因素既有當期業績,又有對未來業績的預期,還有市場大市。

從歷史數據看,貴州茅台市盈率中位數大致在25倍左右。從永續增長階段的理論估值看,理論市盈率=(1-g/ROIC)/(WACC-g)。市盈率取決於永續增長率g、投入資本回報率ROIC、及加權平均資本成本。變量取決於假設和時間跨度的選擇,也不太容易計算出合理估值。如果按g=5%、ROIC=40%、WACC=7%這些條件進行測算,樂觀地看40倍市盈率是一個比較合理的相對估值。但由於目前茅台市值大,單價高,散户參與少,反映在股價上實際可能到不了40倍。

歷年投資回報

相對估值

未來十年4倍增長可期

2017年茅台酒基酒產量為4.28萬噸,2018年茅台酒基酒產量為4.97萬噸。若假設十年內產量年化複合增長7%,對應十年後產量近10萬噸。如果系列酒產能外遷釋放土地資源,10萬噸的產量大致在貴州茅台公司領導以前所説的土地承載能力內。不過李保芳也談過,2020年產能提到5.6萬噸後就十年不再擴產,這個我們姑且聽之。2018年茅台酒成品酒出廠價格為969元,相比過往8.9%的價格年化複合增長率,若假設十年內價格年化複合增長8%,對應十年後出廠價格超2000元,是比較合理的估計。

若以上關於量和價的條件假設不發生大偏離,十年內營收年化複合增長預期將不低於15%。由於規模效應和漲價效應,利潤增長的幅度將會大於營收增長幅度。若相對估值指標即市盈率不發生大變化,加上未來十年內歷年分紅,股價年化複合增長將不低於15%。

綜上:未來十年4倍增長可期,貴州茅台是一支值得長期持有的質地優秀的投資標的。

茅台基酒產能極限研究

據茅台股份最近三年年度報告,茅台基酒產量2016年為3.93萬噸,2017年為4.28萬噸,2018年為4.97萬噸。可以用當年基酒產量推測出4年後的可銷售量,茅台基酒的產能極限是預測茅台業績“天花板”的關鍵因素,那茅台基酒產能極限是多少呢?並不是所有茅台鎮產的酒都叫茅台,根據公司公開信息,能釀茅台酒的只有15.03平方公里,包括目前的老廠區和中華片區,其中中華區7.5平方公里。

老廠區茅台基酒實際極限產能約為5萬噸

下面來就看這15平方公里的老廠區和中華片區分別能生產多少茅台基酒?

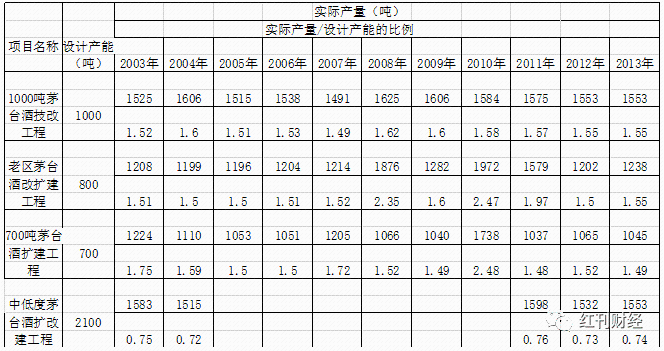

就老廠區基酒歷史產能梳理來看,IPO前,根據公司招股説明書,IPO前茅台基酒生產能力為4000多噸/年,暫按4000噸/年(老廠區);“十五”期間,公司共建設6個制酒技改項目,其中IPO項目4個,分別為1000噸茅台酒技改工程(2002年完工投產),老區茅台酒改擴建工程(2003年完工投產),700噸茅台酒擴建工程(2002年完工投產)和中低度茅台酒2100噸擴改建工程(2003年完工投產)。自籌資金項目2個,分別為“十五”一期1000噸制酒及配套設施(2011年工程完工)和“十五”二期2000噸制酒及配套設施(2011年工程完工)。設計產能共計7600噸/年(老廠區);“十一五”期間,公司啟動萬噸茅台技改項目,分五年每年建設2000噸產能,設計產能共計10000噸/年(老廠區),其中一期2000噸產能於2007年完工,三期2000噸產能於2008年完工,二期2000噸產能,四期2000噸產能,五期2000噸產能於2014年完工;“十二五”期間,公司共建設4項技改項目,其中老廠區2個項目,設計產能共計5100噸/年(老廠區),“十二五”期2600噸技改工程,二期2500噸技改工程於2014年完工。(見表二)

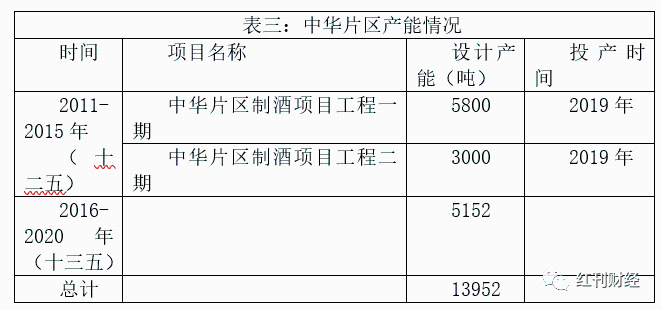

另據“十三五”中華片區茅台酒技改工程及其配套設施項目環境影響報告書中描述:現有茅台酒制酒工程經過多次技改和“八五、九五、十五、十一五、十二五”的擴建,於2005年完成了“十五”規劃,達到年產10000噸生產能力;各期分別進行了驗收;於2010年完成“十一五”規劃,達到年產20000噸的生產能力,均於2011年完成了驗收;2011年技改擴建 2600t/a 的生產能力,2012年技改擴建2500t/a 的生產能力,均於2015 年完成了驗收。“十二五”制酒一期工程在中華片區技改擴建 5800t/a 的生產能力,於2015 年完成了驗收。“十二五”制酒二期工程在中華片區技改擴建 7600t/a 的生產能力,其中部分已驗收投入使用。(驗收時間可能與年報有誤差,因為環評驗收時間可能與真實工程進度有誤差)。(見表三)

根據上表數據,茅台老廠區設計產能為26700噸/年(未計算新增產能)。但是,茅台基酒的實際產量與設計產能是有差別的。實際產能要遠遠大於設計產能。根據貴州茅台2002年至2013年年報描述,對茅台IPO三個制酒技改項目歷年實際產能統計,並與設計產能比較,剔除比例偏不正常的年份,實際產量與設計產能的比例大概為1.5。但是還有一個“中低度茅台酒擴改建工程”項目,比例與普通茅台的有區別,設計產能2100噸/年,但是2003年,2004年,2011年,2012年,2013年產量為1500噸左右,可單獨計算。(見表四)

表四:實際產量(噸)

基於上述分析,我們可以得出,老廠區的設計產能為26700噸+新增8000噸,共計34700噸,按照上面表格實際產能與設計產能的比例為1.5計算,老廠區的實際產能極限為(3.47-0.21)*1.5+0.15=5.04萬噸且截至20,8年所生產的茅台基酒均產自於老廠區。

預期中華片區基酒產能全釋放

茅台基酒極限產能接近13萬噸

茅台酒未來的產能主要取決於中華片區的產能增加。有關中華片區的投資,2012年11月26日貴州茅台股份有限公司召開了一次臨時股東大會,審議了中華片區第一期茅台酒技改工程的議案。中華片區十二五期間2個項目,設計產能共計8800噸,其中中華片區制酒項目工程一期5800噸(2013年投產完成工程進度51%,2018年完成工程進度98%),中華片區制酒項目工程二期3000噸(2014年完成工程進度50%,2018年完成工程進度95%),十三五期間,公司2018年啟動十三五中華區技改項目,設計產能5152噸/年(中華區),目前仍建設中。

根據“十三五”中華片區茅台酒技改工程及其配套設施項目環境影響報告書中描述:按照省委省政府對茅台酒廠產能擴大的要求,茅台酒廠在茅台酒原產地域保護範圍內的中華片區開闢新廠區。規劃的中華片區(新廠區)位於現有老廠區上游,由中華村、太平村組成。根據《貴州茅台酒股份有限公司修建性詳細規劃(中 華片區修建性詳細規劃)規劃》,規劃分三期實施,近期(2011~2015 年)“十二五”期間新增 13000 噸茅台酒生產能力;中期(2016~2020 年)“十三五”期間新 增 20000 噸茅台酒生產能力,遠期(2021~2025 年)“十四五”期間新增 19000 噸茅台酒生產能力。三期全部完成中華片區設計產能達到5.2萬噸。

在空間協調方面,根據《貴州茅台酒中長期發展規劃》確定,規劃至2030年貴州茅台酒廠產量為10.0萬噸,建設用地規模為1590.90公頃,其中新增建設用地面積為1262.00公頃。15平方公里原產區的產量為10萬噸。因此,可以大概率認定,茅台基酒規劃的極限產能基本在10萬噸左右。逐步完成,逐步投產。到“十四五”(2030年)截止,中華片區達到最大設計產能及實際產能,分別為5.2萬噸和7.8萬噸。因此,茅台基酒的產量極限在2031年達到,極限為5萬噸+5.2萬*1.5=12.8萬噸。

茅台歷史產能和銷量關係分析

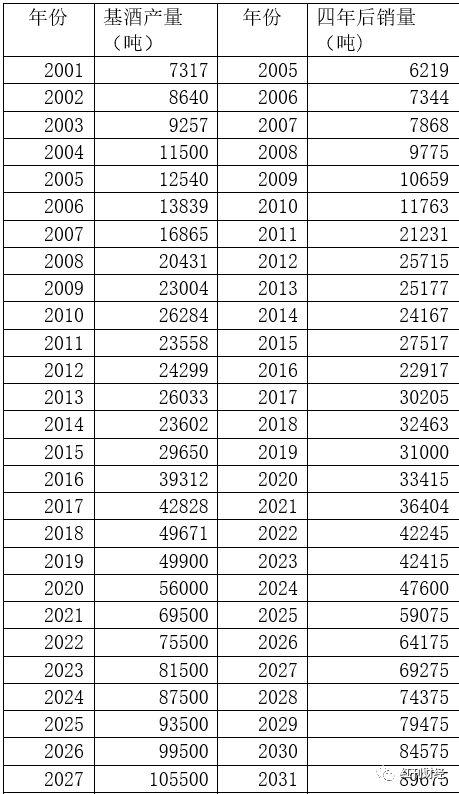

茅台基酒產能等同於四年後茅台酒的可銷售量嗎?據招股説明書描述茅台酒由於生產工藝複雜,生產週期長,茅台酒的生產從投料到出商品酒需要六年時間,制曲及貯存一年,制酒生產一年,生產的新酒陳釀三年,勾兑後貯存一年。基酒是指經過九次蒸煮,七次取酒工藝後,入庫的未經勾兑的原漿酒。新酒生產後,要裝入陶土酒罈中封存,便形成了所謂基酒。基酒產量也就是指當年新酒的出酒量。從端午制曲到臘月一輪次取酒,再到轉年陰曆八月左右,七輪次取酒結束,當年基酒產量全部形成,歷時一年多。這些基酒經存貯一年後,有一次“盤勾”,就是按照醬味,醇甜,窖底三種味道並壇。並壇後再經兩年存貯後勾兑。勾兑後再封存一年。通常基酒形成歷時一年多,成品基酒再經過四年成為可銷售的茅台酒。在年報中可以發現,成品茅台酒數量相比於四年前的基酒總是會少許多,無非是自身損耗,檢驗不合格,老酒留存幾種原因。市場上流行的説法是百分之85%的基酒產量等於四年後的茅台可銷售量,通過年報中的數據推演也大致可以證實。但也不是百分百準確,如下表所列:(2011年至2018年數據來源於年報原始數據,2001年至2010年數據來源於雪球大V唐朝的《手把手教你讀年報》,本人也根據年報產能在建項目進行了推算,誤差在幾十噸至幾百噸不等,2019年之後的是推演數據)。(見表五)

表五:茅台產能和銷量關係推演

需注意的是,圖中所列的對未來產能的推演,2009年至2013年所生產的基酒對應的茅台酒的出廠週期為四年,2014年至2016年所生產的基酒對應的茅台酒的出廠週期為五年。

·

2020年可銷售的茅台酒在3.34.萬噸左右;2021年可銷售的茅台酒在3.64萬噸左右;2022年可銷售的茅台酒在4.22萬噸左右;2023年可銷售的茅台酒在4.24萬噸左右;2024年可銷售的茅台酒在4.76萬噸左右;2025年可銷售的茅台酒在5.90 萬噸左右;預計按照產能極限2035年茅台酒最大的可銷售量約為10.88萬噸。

終上所述,我們給出了茅台基酒未來極限產能的三種假設推演:一是根據茅台集團黨委書記李保芳在多次講話中提到,2020年茅台基酒產能將達到5.6萬噸,未來十年不再擴產。。如果按照李保芳書記的講話,茅台酒的產能極限將於2024年達到,毛估估為4.76萬噸。

二是根據貴州茅台酒股份有限公司修建性詳細規劃(老廠區整治規劃),規劃至2030年茅台酒產量為10萬噸。10萬噸是指茅台酒規劃設計基酒產能,依據是法律法規,屬於事實依據。對應至2035年可銷售茅台酒產量毛估估為10.88萬噸。(這是推演數據)

三是假設民間傳言成立,赤水河西岸的微生物環境也能生產出茅台酒,但從地理區域劃分應屬於四川省瀘州範圍內,屆時就要由貴州省政府與四川省政府協調,再上報國務院批准,看是否能把該區域劃分歸貴州省。這只是依據自然環境所做的假設分析,實際操作的難度太大。由此推斷出的茅台酒產能還將擴大。但通過氣候條件對比分析等因素,我認為,瀘州北部能生產出茅台基酒目前只能是一種假設。(見表六,這是依據氣候條件所作分析)

表六:茅台酒廠和瀘州北部氣候條件對比分析

參加價值投資酒會

探討茅台投資價值

本人有幸於2019年11月29日受到喜馬拉雅資本首席運營官常勁先生的邀請,參加了喜馬拉雅資本招待酒會,因本人蔘與貴州茅台深入研究小組併成為重要撰稿人,酒會期間與多名海內外知名投資者榮幸交流,分享照片如下:

照片中董寶珍先生(左),高立羣女士(右)

最好的投資機會在中國

如果用一句話來概括中國宏觀經濟形勢,短期的形勢是較嚴峻的,但是從中長期來看,我認為最好的投資機會還是在中國。關於宏觀經濟,今年我向大家推薦《大衰退年代:宏觀經濟學的另一半與全球話的宿命》這本書,討論的全都是當今世界最大的問題。第一:貨幣政策。第二:全球化。今後若干年,中國的工資水平,儲蓄水平,投資水平和消費水平還會呈現相互追逐的螺旋上升的狀態,處在一個互相促進的正向循環中,投資機會仍然非常豐富,優異。

深耕白酒行業能力圈

期待擴展中藥板塊能力圈

常勁老師説,測評自己的行業能力圈,要看是否對某一行業具有預測力、判斷力和洞察力。按此結論,我目前的能力圈還只限於白酒板塊。2019年實際上是深挖了白酒產業的能力圈,對白酒產業的認知提高了一些。但是我最看好的中醫藥板塊,比如片仔癀這樣的公司,認知還是停留在之前的水平上,沒有太大的進步。我從內心還是想擴展在醫藥板塊的能立圈。

2019已成為過去,嶄新的2020年即將來臨。我對新的一年並不悲觀,我會繼續學習充實自己,擴充能力圈,繼續堅持價值投資理念。也祝願各位朋友新的一年中投資順利,心想事成!

(文章只代表作者個人觀點,不代表刊社立場。)

More Content