作者:國泰君安紡服團隊

來源:國泰君安證券研究

2020年1月15日,真維斯澳大利亞公司宣佈破產清算。中國休閒服裝曾經的龍頭老大,就此黯然退場。

在它之前,班尼路已被母公司以2.5億元的價格賤賣,Esprit在港股的市值也從巔峯時的1600億港幣跌去了99%,這些20年前曾經在內地叱吒風雲的服飾品牌,似乎在一夜之間全部老去。

雖説每個行業都會有周期,但服裝行業的週期似乎格外殘酷,就算是新一代快時尚品牌的王者ZARA和H&M,這幾年也深陷關店和轉型的泥沼之中。

然而,總有一些企業能在多年的煎熬後,重新找準市場節奏,最終迎來絕地逢生。

前有李寧的國潮範兒、安踏的多品牌策略讓公司重煥生機,後有波司登在兩年之間股價由0.68港元暴漲至最高4.5港元,累計漲幅高達560%,一舉創出上市以來的新高。

數據來源:谷歌財經,國泰君安證券研究

在最新一期“國泰君安·品牌的力量”系列研究報告中,國泰君安紡織服裝團隊深度分析了波司登曾經做錯了什麼,如今又做對了什麼。

我們希望通過回顧這家公司跌宕起伏的品牌革新史,窺見國產服飾品牌的生機與未來。

01

1994年的那個暖冬

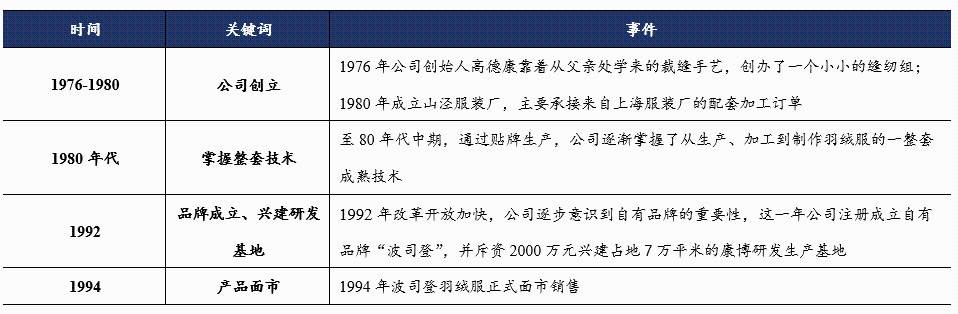

1976年,江蘇常熟。24歲的高德康靠着家傳的裁縫手藝,成立了一個小小的縫紉組,自任組長,資產是八台家用縫紉機和一輛腳踏車。

波司登波瀾壯闊的歷史就從這裏開始。

1984年,高德康開始為上海某品牌加工羽絨服,並敏感地察覺到這個市場潛力之巨大。不到幾年,原先的小作坊迅速成長,並改名為常熟市康博工藝服裝廠。

▼公司由縫紉組出身

走向創立自有品牌“波司登”

數據來源:搜狐網,國泰君安證券研究

1990年,高德康出錢150萬元,建起了康博工藝服裝廠的第二幢車間和辦公樓。同年,他做出了又一個重要的決定——跳出代工限定,成立自己的自主品牌“波司登”。

據高德康回憶,這個聽起來很洋氣的名字,靈感來自於美國城市“波士頓”。

經過兩年的打磨,波司登羽絨服隆重登場。這種輕薄、保暖的衣服一經上市,便受到消費者的追捧。

但沒想到的是,波司登甫一起飛,便遇到了第一次的寒冬。

事實上,是暖冬。

1994年,面對着蒸蒸日上的業績,波司登決定大幹一筆,全力生產了23萬件成品。但沒想到這年的暖冬,讓23萬件羽絨服只賣出了8萬件。

庫存是服裝公司的大忌。無奈之下,波司登選擇通過北京王府井百貨大樓的“反季銷售”回籠資金,得以擺脱困境。

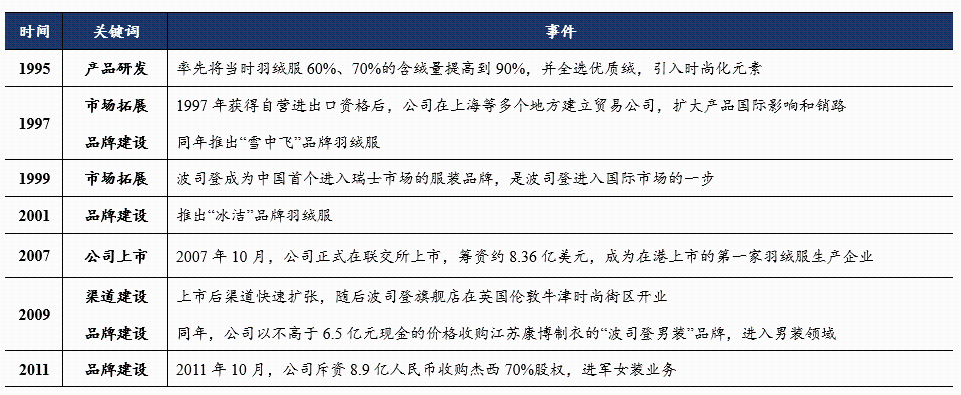

經過認真的市場調研,高德康將失敗原因歸結為現有的羽絨服不符合北方人的體型和需求,因而大刀闊斧對產品定位和企業管理進行改革,並引入時裝要素,將當時羽絨服中的絨朵含量由30%一舉提高到70%,後來又提高到90%。

於是從1995年起,波司登羽絨服以成倍的發展態勢,連續5年穩坐全國銷量第一的寶座。1999年冬季,更是以300多萬件的銷量、40%的市場份額,遙遙領先於其他品牌。

02

2013年多元化戰略折戟

行業人士經常會説,服裝企業的“發展魔咒”有二,一是庫存,二是多品牌。

如果説波司登在發展初期就遇到過庫存問題是一種“幸運”,那麼它最終還是沒有逃過“多品牌戰略發展失利”的挫折。

從傳統的生意觀來看,羽絨服畢竟是單季節產品,市場空間有限,當年的波司登並沒有預見多年後Moncler和加拿大鵝可以依靠羽絨服單品活得很好,而為了對抗季節性因素可能對公司業績帶來的波動,在1998年,波司登提出“四季化、多品牌”戰略。

1998年,多品牌戰略的第一步——定位中端市場的“雪中飛”品牌成立。之後,波司登再次推出年輕化品牌“冰潔”,對抗市場上的風吹草動。

▼公司旗下核心品牌覆蓋

多年齡多風格多客羣的羽絨消費

數據來源:wind,國泰君安證券研究

2007年,公司成功登陸聯交所,成為在港上市的第一家羽絨服生產企業。隨後公司開始進軍非羽絨服類產品,短期內創立和收購了傑西、邦寶、柯利亞為諾、柯羅芭等女裝品牌以及波司登男裝與波司登家居等相關業務,試圖在非羽絨業務上一展拳腳。

2007-2012財年,公司營收復合增速達到了12.03%,店鋪數量從6844家上升至13009家。

▼1995-2013年公司品牌品類拓寬

行業龍頭鞏固

數據來源:公司官網,中國服裝網,國泰君安證券研究

然而從上述那些可能根本沒有多少人聽説過的品牌,我們可以很容易的預見到之後波司登會遇到的挫折。

高速擴張帶來的大量低效店鋪,以及眾多仍處在孵化器的子品牌,給波司登帶來了巨大的負擔。

2013年,公司營收同比下跌11.7%,淨利潤同比下跌35.6%。

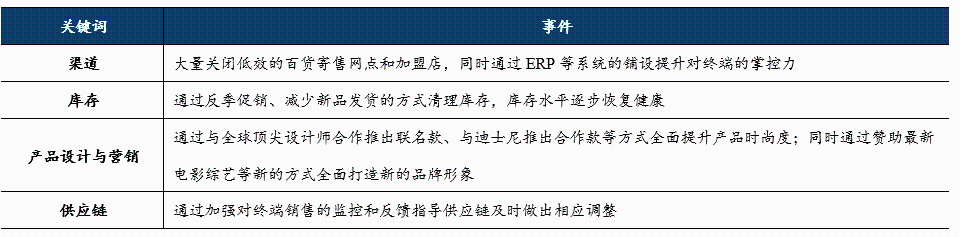

2014年,關店潮悄悄開始。僅這一年,波司登關閉門店3550家,創公司有史以來最大的渠道縮減記錄。

▼2014-2017年

公司對渠道和庫存等進行調整

數據來源:公司公告,國泰君安證券研究

公司在其財報中表示——“大幅縮減,是公司在利用淡季對地域和商圈進行掃描評估”。

但實際情況是,波司登的敗退,既有在多品牌戰略上駕馭能力不足的問題,更有產品、品牌老化和嚴重脱離80後、90後主流消費羣體的需求對接問題。

那時候,波司登岌岌可危,稍不留神,就可能落得和如今的真維斯、班尼路一樣的下場。

03

2017年與加拿大鵝的狹路相逢

在波司登業務焦頭爛額的同時,來自北美大陸的奢侈羽絨服品牌加拿大鵝正在全球掀起一場羽絨服的時尚大潮。

加拿大鵝始創於1957年,原本是一家功能性服飾製造商,專門生產適用於極地科考等極端條件下的功能性外套。

2004年上映的美國災難電影《後天》中,主人公就身穿加拿大鵝在極寒天氣中長途跋涉。

▼ 加拿大鵝在電影《後天》中的LOGO露出

圖片來源:電影《後天》、國泰君安證券研究

加拿大鵝每一件羽絨服堅持“加拿大製造”,雖然產品價格處於較高價位,但仍擁有着極大的市場需求。

如俄羅斯總統普京也多次身着公司Chilliwack Bomber羽絨服亮相於公共場合,羽絨服也從滿足保暖需求延伸至滿足消費者審美需求。

▼加拿大鵝及始祖鳥暢銷產品

具有差異性核心技術

數據來源:公司官網,公司公告,國泰君安證券研究

▼南極科考隊身穿加拿大鵝羽絨服

&加拿大鵝登上2017年巴黎時裝週

數據來源:公司公告,新浪網,國泰君安證券研究

2017年冬天,加拿大鵝風潮席捲國內,人們對動輒上萬的奢侈羽絨服所付出的熱情超出行業想象。

2018年12月,加拿大鵝在北京三里屯的旗艦店開業,排隊人羣蜿蜒到店外很遠,需等待30分鐘才能入店選購。而同年的雙十一,加拿大鵝的天貓旗艦店僅用一個小時,成交量就輕鬆突破千萬。

加拿大鵝在國內的成功不僅成就了自己,它對於波司登的意義,更宛若在黑暗中點亮了一盞明燈。

首先,加拿大鵝以優質的產品和服務,在國內培育了大批忠實的羽絨服消費用户。

其次,它抬高了羽絨服價格的上限,為性價比較高的國產品牌留下了大量的市場空間。

最重要的是,它的成功讓波司登看到,只做好羽絨服這一件事情,也能夠受到消費市場和資本市場的追捧。

於是,從2017年以來,波司登開始迴歸核心羽絨服業務。

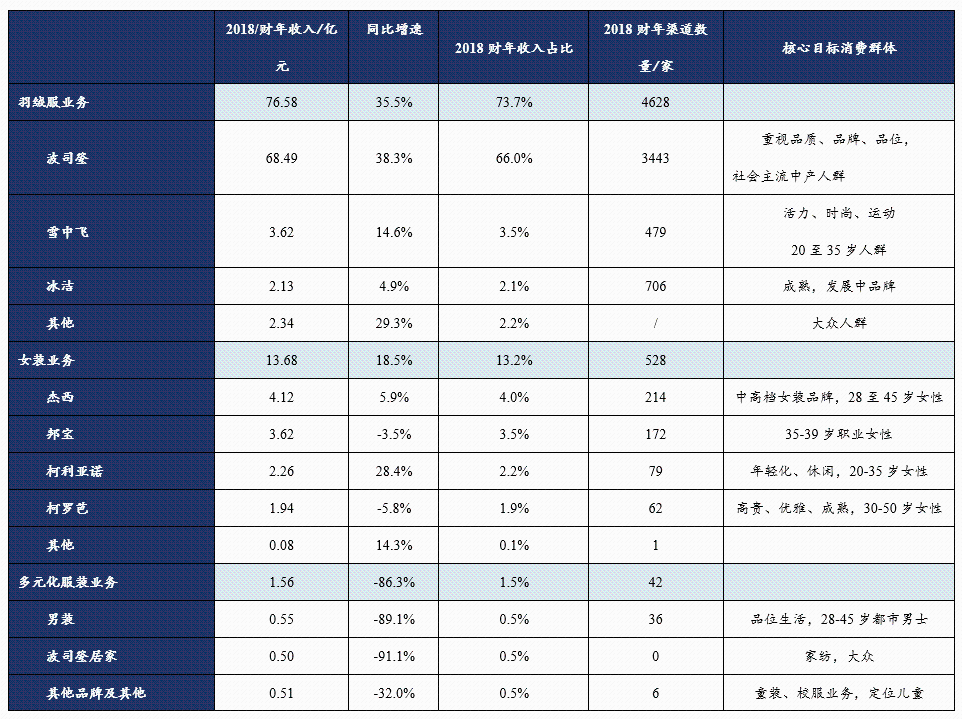

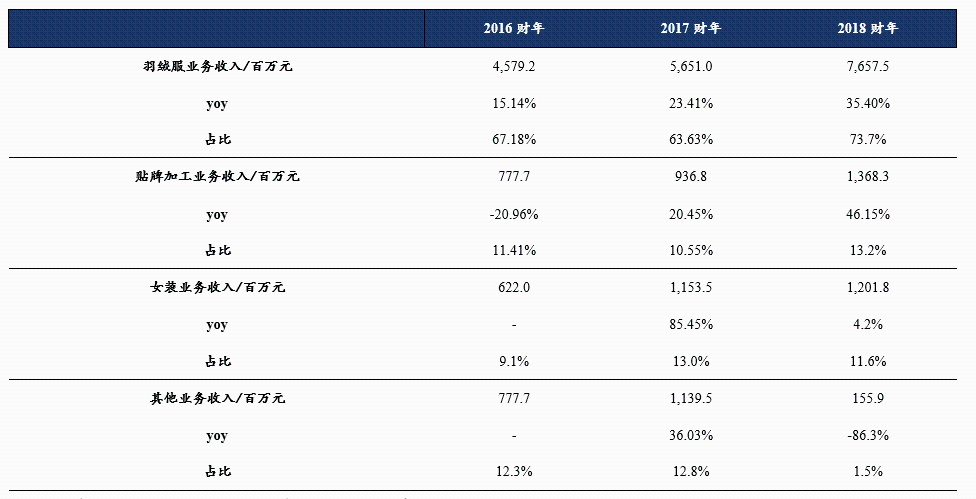

在2018財年的總營收中我們可以看到:

1、羽絨服業務收入佔比高達73.7%,相比2017財年提升了10.1%;

2、貼牌加工管理業務佔比為13.2%,同比下降2.65%;

3、女裝業務佔比為11.6%,下降1.39%;

4、多元化服裝業務大幅收縮11.3%,佔比僅剩1.5%。

▼羽絨服業務佔比提升

多元化業務收縮

數據來源:Wind,國泰君安證券研究

▼2018財年公司聚焦主航道

羽絨服業務佔比回升

數據來源:wind,國泰君安證券研究

注:其他業務包括波司登男裝、波司登家居、租金收入等

除了快刀斬亂麻的迴歸主業之外,波司登還開始與國際知名設計師合作,全面升級產品品質和提高研發實力。同時加強與一流渠道商的合作,進駐主流渠道。

▼ 公司加強與國際設計師合作

以提升產品設計時尚度

資料來源:公司官網,公司公告,國泰君安證券研究

▼ 公司對標國際高端品牌

全方位提升產品性能

資料來源:公司公告,公司官網,國泰君安證券研究

效果立竿見影。

2018財年,波司登實現營收103.84億元、淨利潤9.81億元,分別增長16.9%、59.51%。

截至2019年3月31日,公司的門店數共為4628家(其中主品牌3443家),淨增加126家,為連續5年的渠道淨減少後首次恢復增長。

線上渠道的紅利也不可小覷。2018財年,公司主品牌羽絨服線上銷售收入為17.66億元,同比增長55.6%,增速保持高位,預計未來公司線上渠道佔比將升至1/3。

▼ 公司主品牌羽絨服線上收入高速增長

佔比不斷提升

數據來源:公司公告,國泰君安證券研究

04

強敵環伺

據中國服裝協會羽絨專業委員會數據顯示,2018年我國羽絨服市場規模為1068.2億元,突破千億元大關。

▼2017-2022E羽絨服行業

市場規模增速平穩

數據來源:中國服裝協會羽絨專業委員會,國泰君安證券研究

根據預測,2022年羽絨服市場規模將增長到1621.8億元,2018-2022年五年CAGR為10.98%,保持高於服裝行業整體6%的速度平穩增長。

另一方面,雖然羽絨服在中國已經經歷了40餘年的發展,但從普及率來看,和發達國家仍然相距甚遠。

日本的羽絨服普及率高達70%,歐美國家35%,中國則不足10%。

▼2018年中國羽絨服普及率

距離發達國家有較大差距

數據來源:中國產業調研網,國泰君安證券研究

數據來源:中國產業調研網,國泰君安證券研究

然而迎來第二春的波司登並非就此高枕無憂。

從市場格局來看,一場羽絨服市場的混戰早已開打,除國內傳統羽絨服品牌之外,國際品牌和時裝品牌等各路勢力在加速進場。

目前國內羽絨服產業一共分為三類參與者:

國際尖端品牌:加拿大鵝、始祖鳥、Moncler

傳統羽絨服品牌:波司登

四季化服裝品牌:海瀾之家、優衣庫

▼國內羽絨服參與者眾多

數據來源:公司招股説明書,公司公告,品牌官網,國泰君安證券研究

以加拿大鵝為例,過去幾年在中國市場增長迅速。

以2018-2019年財報數據為例,2017-2019年加拿大鵝本土及美國以外收入複合增長率高達56.5%,其中大部分收入增長來自於中國地區。

▼加拿大鵝非本土及美國地區

收入佔比提升

數據來源:公司官網,國泰君安證券研究

2018年3月,加拿大鵝任命首席戰略和業務發展官Scott Cameron為大中華區總裁,這是該公司唯一一個區域總裁,其對大中華區域市場的重視程度不言而喻。

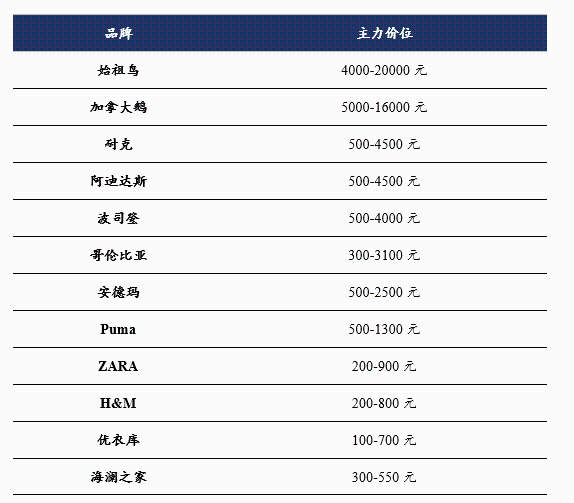

從價格來看,加拿大鵝的平均價格在在4000-30000元之間,從1000-5000元的中高端市場仍然有待彌補,而波司登的發力點就在於此。

▼加拿大鵝及始祖鳥羽絨服

產品定價處於市場較高水平

數據來源:公司官網,國泰君安證券研究

但這塊市場,除了專業羽絨服品牌外,大部分時尚類品牌,如優衣庫、海瀾之家、ZARA也都有涉及,很難説1000元-5000元之間的市場就是空白。

從當下情況來看,波司登羽絨服關注度僅次於加拿大鵝,遠高於始祖鳥以及其他品牌,處於行業上游。

▼波司登品牌關注度

處於行業上游

數據來源:百度指數,國泰君安證券研究

(注:百度指數以網民行為數據為基礎進行關注趨勢、需求變化、輿情趨勢、消費者特徵分析)

▼公司旗下各品牌羽絨服

總市佔率持續提升

數據來源:中商產業研究院,國泰君安證券研究

在國產品牌領域,波司登佔據絕對優勢,但面對來勢洶洶的服裝新貴和海外勁敵們,以及又一個暖冬來襲,波司登面對的這場新戰役,不會比之前的更輕鬆。

More Content