作者丨周佳麗

文丨獵雲網 ID:ilieyun

中國雲計算,註定只是巨頭之間的遊戲?

剛剛,科創板迎來了中國“雲計算第一股“,也是A股市場首隻同股不同權股票(AB股)。

1月20日上午,中立第三方雲計算服務商優刻得科技(下稱“UCloud優刻得”)成功在上交所科創板敲鐘上市,股票代碼為688158。公司總股本42253.2萬股,發行價33.23元/股,發行市盈率181.85倍,本次上市股份4373.8萬股。

獵雲網現場獲悉,UCloud優刻得首日開盤價72元/股,較發行價大漲118%。照此計算,UCloud優刻得市值達304.2億元。

UCloud優刻得創始人兼CEO季昕華直接持有發行人 13.96%的股份。現場,季昕華髮表致辭,他表示,UCloud優刻得的上市,説明在中國做互聯網基礎服務是有機會的,我們也曾面臨困難,也曾想過賣掉公司。但這是個偉大的時代,只要努力拼搏,是可以取得成功的。

早期”野生黑客“混江湖,後相繼“收編”於華為、騰訊和盛大,十年磨一劍,季昕華在2012年創辦了UCloud優刻得,在他埋頭創業的第8個年頭,終於迎來了高光時刻。

上市是手段:4輪問詢,歷時9個月

攀登總是越往上越難爬,UCloud優刻得的上市之路也可謂一波三折。

2019年3月18日,上交所科創板股票發行上市審核系統正式開始接收發行人的申請,隨後UCloud優刻得在4月1日首次公開發行股票並在科創板上市的申請獲上交所正式受理。

在季昕華一直強調“上市是手段不是目標”的前提下,上交所的正式受理無疑給UCloud優刻得推進了一劑強心劑,同時也讓市場公認其為“雲計算第一股”的潛力型選手。

只不過,事情沒想象中那麼簡單和順利。

可以看到,在首批上市的科創板公司裏,中國鐵路通信信號股份有限公司成為最快速上市的企業,僅僅用時98天,杭可科技、西部超導和嘉元科技也都低於100天。

然而UCloud優刻得正式受理後的4個月裏,狀態持續停留在“已問詢”,未見下文。同年7月30日,因財報數據過期,UCloud優刻得的IPO攀登之旅,不得不按下暫停鍵。

在中止前,上交所曾向UCloud優刻得傳達4次問詢。在第一輪問詢中,上交所從不同層面對其提出了多達57個問題,在隨後的的二、三輪問詢中針對其答覆又提出了相應的補充問題。

在第四輪問詢中,上交所對UCloud優刻得共提出5個問題,關於股東出資、長期股權投資減值準備、與代理客户的代理業務、申請文件的製作質量以及財務報表五個方面。

並且,上交所在UCloud優刻得相關文件答覆時批註“請補充提供 2019 年第一季度財務報表及審閲報告”。

直至2019年9月27日,UCloud優刻得才得以獲得科創板首發通過,並在12月24日UCloud優刻得科創板IPO註冊。

如此一來,從去年4月提交招股書,到今日上交所如願敲鐘,4輪往返問詢,歷時9個月,UCloud優刻得終於鬆了一口氣。

數據背後的危險信號

一紙招股書,足以看穿UCloud優刻得手裏握着的矛與盾,以及藏在那些數據背後的危險信號。

已盈利,但依賴公有云

報告期內,UCloud優刻得營業收入主要來自互動娛樂、移動互聯、企業服務三個領域。

其中,互動娛樂市場的客户來自遊戲、視頻影音等行業,是其穩定的收入來源;在移動互聯、企業服務等領域,實現了收入的突破性增長;在金融、教育機構、新零售、智能製造等傳統行業和其他下游領域都實現了較快增長。

根據招股書披露,UCloud優刻得2016至2018年的營業收入分別是5.16億元、8.4億元、11.87元,同期歸屬於母公司所有者的淨利潤分別為-1.97億元、7683.46萬元、8032.33萬元。

可以看到,UCloud優刻得2017 年度、2018 年度公司收入增速分別達到62.60%和 41.39%,並且在2017年已經實現盈利。這其中,公有云是其最主要的收入來源。

數據顯示,2016 年、2017 年和2018 年公司公有云的業務收入分別為4.7億元、7.6億元和10.1億元,分別貢獻了 91.43%、90.97%和85.15%的營業收入。

儘管現階段UCloud優刻得的營收主要靠其公有云業務,但在雲計算行業虧損成常態的現狀下,一家創新企業可以在5年的時間裏實現盈利,已是難能可貴。

要知道,不管是阿里雲也好,騰訊雲也罷,業務都還在虧損階段,就連“雲大佬”AWS也是虧損了8年才盈利。

盈利雖不易,UCloud優刻得依然面臨營收依賴公有云的風險。

基於此,UCloud優刻得在2015年開始發力私有云、混合雲以及包括大數據、人工智能在內的其他業務,對公有云的依賴有所緩解。

增速放緩,營收下滑,份額掉隊

不過,UCloud 優刻得在2019年上半年的營收出現下滑,且在以後年度依然存在業績持續下滑甚至虧損的風險。

招股書數據顯示,UCloud 優刻得2019年上半年營收778.44 萬元,同比增速較2016-2018 年度有所放緩。同時,公司毛利率較 2018 年下降 9.44 %,2019 年上半年淨利潤同比 2018 年上半年大幅度下降 84.31%。

這裏面有兩層主導因素:

一方面,雲計算下游互聯網行業增速逐漸放緩,UCloud 優刻得新發力業務未成規模,拉低營收。

由於公司在運營戰略上,優先考慮開拓除公有云外的新業務。數據顯示,UCloud 優刻得在私有云、混合雲收入的環比下降分別佔營業收入環比下降金額的59.26%和27.50%。

另一方面,我國雲計算市場競爭加劇,眾玩家為多佔領一分田,打起了“價格戰”,UCloud優刻得在順應市場降價的同時,市場份額受到擠壓。

既是價格戰,也是持久戰。有記錄顯示,2014年,阿里雲一年內降價6次,基礎性雲服務器產品累計降幅最高達到61%;2016財年(2015年4月1日至2016年3月31日)阿里雲在對雲計算大數據產品和服務累計降價17次。

雲計算公司紛紛降價,説明市場的壟斷程度正在進一步提升,一面是規模效應,單位成本降低,帶來了較大的利潤空間和降價空間;另一面是資源和客户向頭部集中,各巨頭之間的競爭意願升級。

對於巨頭來説,他們有足夠的底氣來實施“流血降價換市場”的戰略,即為“戰略性價格戰”。他們秉持着這樣的理念:當你所佔有的市場份額足夠大,想要實現自我造血其實是水到渠成的事情。

時至今日,阿里雲、騰訊雲、AWS等頭部企業已佔據大部分市場份額,他們背靠集團資源優勢,在業務規模、品牌知名度、業務體系、資金實力等方面具有明顯優勢。

在巨頭的陰影下,UCloud優刻得主營公有云業務也受到越來越激烈的市場競爭,份額一點點被擠壓,恐有掉隊趨勢。

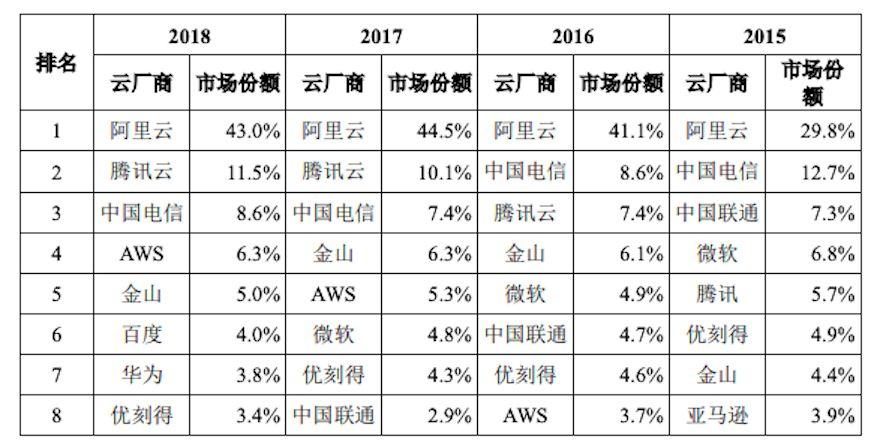

根據 IDC 發佈的 2018 年公有云 IaaS 調研報告,國內公有云 IaaS 市場 2018 年阿里雲市場份額為 43.0%保持領先。UCloud優刻得的市場份額為 3.4%,位列阿里雲、 騰訊雲(11.5%)、中國電信雲(8.6%)、AWS(6.3%)、金山雲(5.0%)、百度雲 (4.0%)、華為雲(3.8%)之後,排名第八。

自IDC 對公有云 IaaS 市場規模有統計的2015年以來,UCloud優刻得的市場份額由2015年的4.9%下降至2018年的3.4%。

為了競爭,UCloud優刻得不得不參與巨頭們的擴張競賽,不斷擴大投資,並將主要產品降價。而這,也讓UCloud優刻得感受到了衍生而來的利潤壓力。

雲計算只是巨頭遊戲?

移動互聯網時代以來的人口紅利見頂促使BAT都努力尋找新的增長點。在這樣的時代節點,BAT都做了組織架構調整,希望通過雲計算開拓政企市場。

從雲計算場的分佈來看,雲計算的玩家基本可以分為兩大類,一類是從大公司生態體系中孵化,然後開始做雲計算服務的,如阿里雲、騰訊雲、金山雲、華為雲等;還有一類是直接以雲計算業務為主業發展的,如UCloud優刻得、青雲、七牛雲等公司。

雲已經變得不再是高高在上的雲計算,而是要能夠落地的雲計算,有落地必然有競爭,且越來越激烈。在國內市場,不僅阿里雲、騰訊雲等本土企業在攻城略地,亞馬遜、微軟、谷歌等國際雲服務廠商也在搶奪份額。

前有阿里、騰訊,後有要打造世界“五朵雲”之一的華為,馬太效應愈演愈烈,國內公有云市場留給中小廠商的機會似乎變得越來越少。

於是,市場上開始有這樣的聲音:中國雲計算註定是巨頭之間的遊戲。聽到這樣的結論,季昕華曾擲下豪言:UCloud優刻得要證明這個觀點是錯的。他認為,市場越發集中,意味着市場更加清晰有序,對於專注於雲的企業是好事。

同時他表示,整個雲計算大格局已經確定,市場變化不會特別大。“現在活下來的幾家公司都是真的想做雲計算的,是一種比較好的一種格局。”

事實上,作為互聯網廠商而言,進入政企市場並不容易,該市場被認為是電信運營商和傳統IT廠商的地盤,即使是阿里、騰訊等互聯網巨頭企業由於自身的2C基因,開拓政企市場也並不容易。

季昕華曾在接受媒體訪問時表示,競爭加劇,未來中國的雲計算會存在四五家公司。而如何在巨頭競爭中活得好,UCloud優刻得有四個堅持:

堅持中立; 堅持滿足用户需求的產品; 堅持好的服務品質; 堅持長期研發投入。

另一邊,在UCloud優刻得上市申請獲正式受理後的20多天後,國內另一家與雲計算業務相關廠商白山雲也走上了科創板IPO之路;與其同樣主打“中立”的青雲QingCloud也正在科創板IPO排隊中。

顯然,在競爭追逐的雲計算大盤子裏,互聯網廠商依然有機會,至於最終贏家是誰,還有待時間驗證。

結語

有一首詩是説:你有時候看雲,你有時候看我,你看雲的時候很近,看我的時候很遠。

但季昕華認為:“從雲計算從業者的角度來説,這首詩要改一改:你看雲的時候很遠,看我的時候很近。”

雲計算進入第十年,戰場硝煙瀰漫,市場份額爭奪賽愈演愈烈,雲計算廠商如何在變局之中保持優勢亦或強勢突圍,成了不得不去思考的命題。

招股書中,UCloud優刻得強調:資本實力相對欠缺,融資渠道單一是該公司的競爭劣勢之一,目前的資金實力相對國際和國內上市公司仍較為薄弱。

資金實力待補充,品牌知名度落後於巨頭,對於UCloud優刻得而言,突圍巨頭這一矩陣,或許上市是一個正當時的重要手段。

和有趣的人飆車,獵雲讀者羣歡迎你(微信號:lieyunwang07)

More Content