作者:罗云峰 谢亚轩

来源: 轩言全球宏观

基本结论:

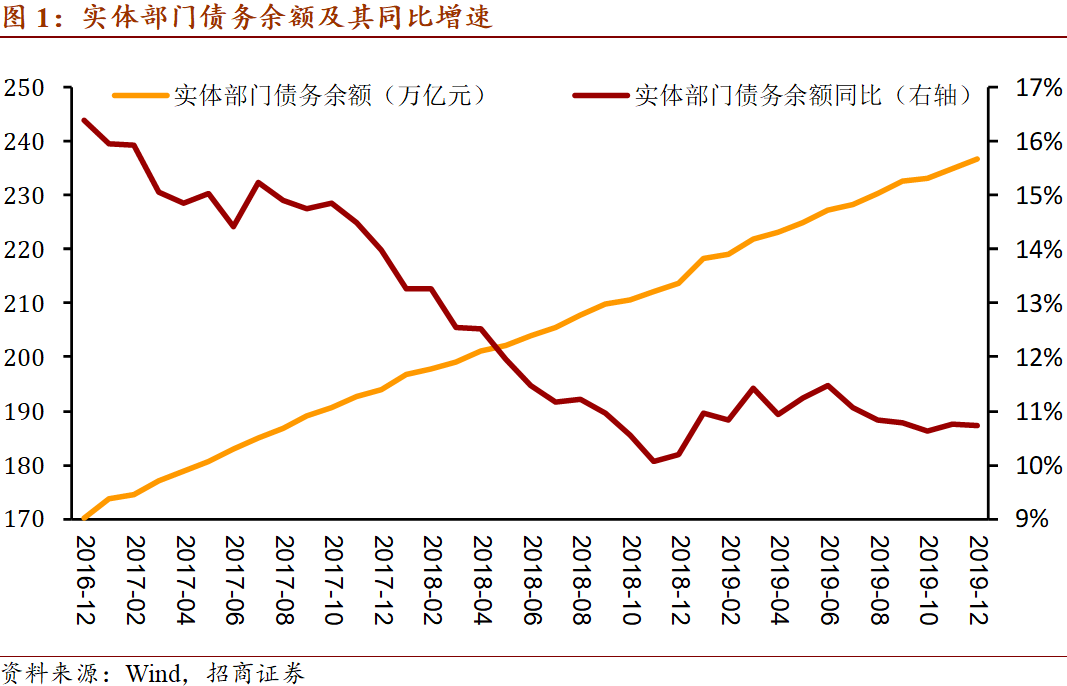

第一,实体部门12月末债务余额同比增速录得10.7%,略低于前值10.8%,11月的升势未能延续;目前来看,实体部门负债增速回升动力不足,2020年全年震荡下行的概率更大。结构上看,12月家庭负债增速意外上升,政府平稳,非金融企业则略有回落。以PPI同比增速衡量的盈利底部在2019年10月出现,目前来看,未来几个季度中国实际经济增速有望迎来一波温和而短暂的企稳回升。另外一方面,以GDP平减指数衡量的通胀水平亦大概率在三季度见底,四季度大幅上升至3.4%,政策转向收紧的压力迅速上升,我们强烈建议投资者关注“政策顶”。

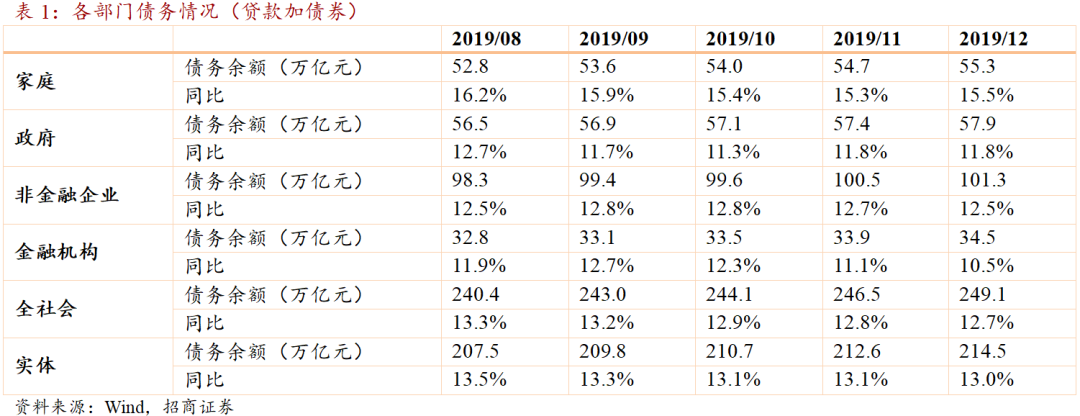

第二,具体来看,家庭部门负债增速上行至15.5%,高于前值15.3%;其中中长期贷款余额增速下降至16.0%,低于前值16.6%,短期贷款余额增速上升至14.3%,高于前值12.0%。尽管结构上来看,短升长降,或与季节因素有关,但在现有背景下,居民部门负债增速高位反弹,仍有可能引发政策的回应。我们仍然倾向于判断,家庭部门债务余额增速未来会震荡下行,向名义GDP增速靠拢,对应房地产弱周期。

第三,政府部门负债增速在12月稳定在11.8%,略超我们的预期;从高频数据上看,1月政府负债增速或仅有小幅下降。以经验数据分析,2月末政府负债增速将继续小幅回落,3月回落幅度开始加大,如果今年地方债发行过度前倾,导致2月政府发债不及预期,那么我们目前或已处于宽松的顶点。

第四,非金融企业负债增速连续5个月上升后回落,12月录得8.3%,略低于前值8.4%,从结构上来看,仍继续改善,中长期贷款余额增速连升5个月至11.6%,票据融资余额增速则继续大幅回落。PPI在12月环比零增长,但同比降幅收敛至0.5%,我们预计2019年10月PPI同比已经触底,未来盈利的边际改善将有利于非金融企业正常融资需求的恢复。12月非金融企业负债增速的下行,或主要来自市场化程度较低的国有企业的拖累,这与政策逐步转向收紧吻合,值得密切关注。

第五,金融机构方面,还需后续数据验证,但考虑到略超预期的政府负债增速和极度松弛的跨年资金面,12月整体货币政策或有松弛,而1月货币政策大概率和财政政策一道,仍然能够保持比较松弛的转态。但后续进一步松弛的概率不大。

第六,资产配置方面,我们并不认为外部扰动会改变内部趋势,维持此前的观点,“在政策转紧前,多股空债仍然是大方向”。目前来看,政策的松弛状况自去年底以来超出我们的预期,但对于政策转紧,我们的担忧与日俱增。

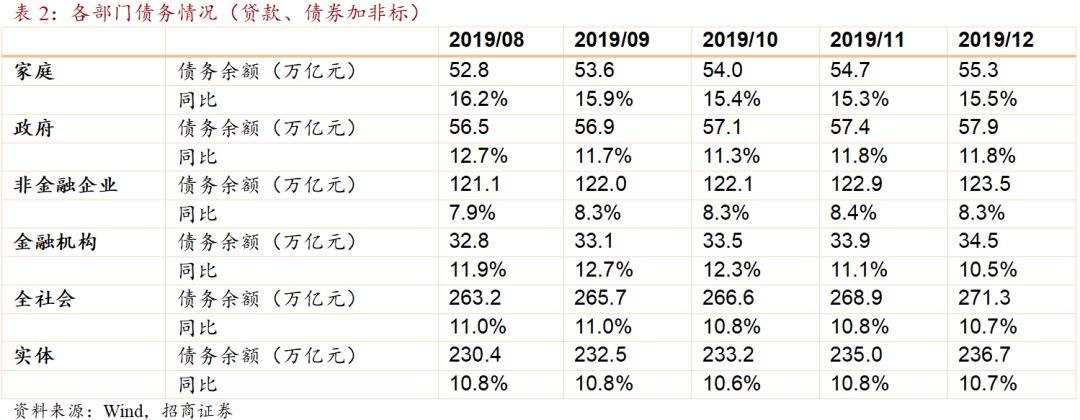

我们拆解的数据显示,考虑非标后,实体部门12月末债务余额同比增速录得10.7%,略低于前值10.8%,11月的升势未能延续;虽然略低于我们的预期,但结构继续改善。目前来看,实体部门负债增速回升动力不足,2020年全年震荡下行的概率更大;在政策选择上,我们可能正处于宽松的顶点。

具体来看,政府部门负债增速在12月稳定在11.8%,略好于我们之前的预期;从高频数据上看,1月政府负债增速或仅有小幅下降。以经验数据分析,2月末政府负债增速将继续小幅回落,3月回落幅度开始加大,如果今年地方债发行过度前倾,导致2月政府发债不及预期,那么我们目前或已处于宽松的顶点。对于市场化程度较高的非金融企业而言,PPI在12月环比零增长,但同比降幅收敛至0.5%,我们预计2019年10月PPI同比已经触底,未来盈利的边际改善将有利于非金融企业正常融资需求的恢复。12月非金融企业负债增速的下行,或主要来自市场化程度较低的国有企业的拖累,这与政策逐步转向收紧吻合,值得密切关注。家庭部门负债增速上行至15.5%,高于前值15.3%;其中中长期贷款余额增速下降至16.0%,低于前值16.6%,短期贷款余额增速上升至14.3%,高于前值12.0%。尽管结构上来看,短升长降,或与季节因素有关,但在现有背景下,居民部门负债增速高位反弹,仍有可能引发政策的回应。我们仍然倾向于判断,家庭部门债务余额增速未来会震荡下行,向名义GDP增速靠拢,对应房地产弱周期。

合并来看,在政策选择上,我们可能正处于宽松的顶点,实体部门负债增速回升动力不足,2020年全年震荡下行的概率更大。不过,以PPI同比增速衡量的盈利底部在2019年10月出现,目前来看,未来几个季度中国实际经济增速有望迎来一波温和而短暂的企稳回升。政策顶领先于经济顶。

金融机构债务余额同比增速方面,12月份有所回落;不过,在我们观察的广义金融机构债务规模中该数据占比约三成,还需关注后续广义金融机构债务数据。但考虑到略超预期的政府负债增速和极度松弛的跨年资金面,12月整体货币政策或有松弛,而1月货币政策大概率和财政政策一道,仍然能够保持比较松弛的转态。但后续进一步松弛的概率不大。

2011年以来的第三波实体加杠杆的周期或已基本结束:第一波是2012年5月至2013年4月,第二波是2015年5月到2016年4月,第三波是2018年12月至2019年末2020年初。需要指出的是,本轮实体部门加杠杆确实比较特殊,一是国内政策刺激是历史上最克制的,并且牢牢按住房地产(对应家庭部门负债);二是国外负向冲击不断(剧烈冲击盈利、产出和风险偏好)。

货币供给方面,12月M2同比增长8.7%,高于前值8.2%。分结构来看,M0、家庭、非金融企业和非银金融机构存款余额同比增速均高于前值;只有政府存款余额同比增速低于前值。合并来看,实体部门存款余额同比增速高低于前值。这显然不能完全用货币供给在部门间的转移来解释,后续央行其他报表的出炉将为我们描述出更为清晰的图景。

数据显示,按照最新口径,总规模为251.3万亿的社融余额12月末同比增长10.7%,前值10.7%。我们测算的总规模为249.1万亿的贷款加债券余额12月末同比增长12.7%,前值12.8%;进一步加入委托贷款、信托贷款、未贴现票据三项非标融资后,12月末总债务余额为271.3万亿,同比增长10.7%,前值10.8%。

从结构上看,12月非金融企业贷款加债券余额同比增速低于前值;如果加入信托贷款、委托贷款和未贴现票据三项非标融资,仍略低于前值。12月家庭部门债务余额同比增速上升0.2个百分点至15.5%,中长期贷款余额增速下降、短期贷款余额增速上升;我们仍然判断家庭部门去杠杆方向未变,对应房地产数据表现难言乐观。政府部门债务余额同比增速12月稳定在11.8%,略好于我们之前的预期;从高频数据上看,1月政府负债增速或仅有小幅下降。以经验数据分析,2月末政府负债增速将继续小幅回落,3月回落幅度开始加大,如果今年地方债发行过度前倾,导致2月政府发债不及预期,那么我们目前或已处于宽松的顶点。金融机构方面,目前我们能观察到的金融机构债务约为30万亿,占广义金融机构债务规模的近三成,因此其代表性较差,根据现有数据,我们倾向于判断12月广义金融机构债务余额同比增速或高于前值。

货币供给方面,M2同比增速高于前值,缴准基数余额同比增速上升,M0环比上升、财政存款环比下降,结合同业存单数据分析,12月超额备付金率或高于11月,从而进入宽松区间(超过2%)。12月非银金融机构存款余额同比继续回升,结合负债数据,显示其流动性压力有所减轻。家庭存款余额同比增速高位小幅回升,去杠杆下的后续变化值得关注;非金融企业活期存款储备同比增速继续回升;财政存款余额同比增速有所下降,政府债务余额同比增速高位企稳。合并来看,12月财政、货币双双有所松弛,1月大概率维持相当的状态,但后续边际转紧的概率明显上升,我们可能正处于宽松的顶点。

(1)12月实体部门存款余额同比增速上升,非银金融机构存款余额同比上升。

12月M2同比增长8.7%,前值8.2%;M0同比增长5.4%,前值4.8%。剔除掉M0之后,12月存款余额同比增长8.9%,前值8.3%。我们考虑计入M2的存款,12月底非银金融机构存款余额同比增长约6.4%,前值增长6.1%;家庭和非金融企业存款余额同比增长约9.2%,前值8.6%。

12月M1同比增长4.4%,前值3.5%。剔除掉M0之后,12月非金融企业活期存款余额同比增长4.3%,前值3.3%。

分部门来看,12月底家庭存款余额同比增长13.5%,前值13.2%;12月底非金融企业(不含机关团体)存款余额同比增长5.8%,前值5.6%;12月底政府存款余额同比增长0.7%,前值1.3%。12月底非银金融机构存款余额同比增长7.2%,前值增长5.6%。

(2)12月实体部门负债增速回落。

12月底家庭贷款余额同比增长15.5%,前值15.3%,中长期贷款余额增速下降、短期贷款余额增速上升;我们仍然判断家庭部门去杠杆方向未变,对应房地产数据表现难言乐观。

12月底非金融企业贷款余额同比增长10.9%,前值11.0%,中长期贷款余额同比增长11.6%,高于前值11.5%,连续5个月上升,票据融资余额同比增速继续大幅回落,结构改善;综合考虑贷款和债券,我们估算的数据显示,12月底非金融企业债务余额同比增长12.5%,前值12.7%。若进一步加入委托贷款、信托贷款、未贴现票据三项非标融资,12月底非金融企业债务余额同比增长8.3%,前值8.4%。PPI在12月环比零增长,但同比降幅收敛至0.5%,我们预计2019年10月PPI同比已经触底,未来盈利的边际改善将有利于非金融企业正常融资需求的恢复。12月非金融企业负债增速的下行,或主要来自市场化程度较低的国有企业的拖累,这与政策逐步转向收紧吻合,值得密切关注。

12月底非银金融机构贷款余额同比下降8.7%,前值同比增长0.8%;综合考虑贷款和债券,我们估算的数据显示,12月底非银金融机构债务余额同比增长6.9%,前值同比上涨11.4%。12月底银行(含政策银行)债券余额同比增长10.9%,前值同比上涨11.1%。综合来看,12月底金融机构负债同比增长10.5%,前值同比上涨11.1%。目前我们能观察到的金融机构债务约为30万亿,占广义金融机构债务规模的近三成,因此其代表性较差,根据现有数据,我们倾向于判断12月广义金融机构债务余额同比增速或高于前值。

不考虑债务置换影响,12月底中国政府(不含信政合作)负债同比增长11.8%,前值11.8%。考虑到目前的情况和数据,1月政府负债增速或仅有小幅下降。以经验数据分析,2月末政府负债增速将继续小幅回落,3月回落幅度开始加大,如果今年地方债发行过度前倾,导致2月政府发债不及预期,那么我们目前或已处于宽松的顶点。

贷款和债券合计,12月末全社会负债余额同比增长12.7%,前值12.8%;其中实体部门负债同比增长13.0%,前值13.1%。进一步加入委托贷款、信托贷款、未贴现票据三项非标融资,12月末全社会负债余额同比增长10.7%,前值10.8%;其中实体部门负债同比增长10.7%,前值10.8%。

12月末家庭和非金融企业贷款中的中长期贷款占比63.3%,前值63.5%。

More Content