2019已經過去,誰將成為A股年度虧損王?

1月11日晚間,上市公司鹽湖股份(000792)發佈年度業績預告,去年該公司預計虧損的最高額度,達到了432億元-472億元。

虧損472億元是什麼概念?

從時間上來看,相當於鹽湖股份2019年平均一天就要虧掉1.3億元,是2017年A股虧損王樂視網的3倍有餘;

從空間上來看,去年青海省的GDP是2800多億元,這家公司的虧損額大約是全省GDP的1/7。

就這樣,鹽湖股份早早地便被“預定”了2019年度A股虧損王的位置。

關於鹽湖股份的鉅虧,君臨心中早有準備,在去年8月22日,君臨便發佈過一篇文章,《談到這隻股票,關押在青島看守所的徐翔咧嘴一笑》。

有興趣的朋友可以查詢,今天的文章我們對該公司再次進行跟蹤。

讓我們將時鐘稍微往前撥幾天。

2019年12月27日,A股迎來了跨年倒計時,當天收盤之後,ST鹽湖(SZ.000792)發了一份公告,這份公告對堅定持有鹽湖股票的人來説,是一個莫大的安慰。

公告的大致內容是,本次資產包如果沒人願意拍下,青海匯信資產管理有限責任公司願意以30億元的價格受讓。

並且在末尾加了一句讓眾多股東激動的話———該承諾不可撤銷。

對於折上折,現代年輕人再清楚不過了。

網店或者實體商店在做活動的時候,會先給一個特價,力度往往不小,如果買商品的數量或者金額達到要求,還會在特價的基礎上再打折,這便稱為折上折。

ST鹽湖在本次拍賣之前,已經流拍四次,加上本次便是五次,每一次流拍,這個資產包便會在上一次拍賣的價格上再打七折,進行下一輪拍賣。

原本賬面價值高達570億的資產,被評估為250億掛到淘寶交易平台進行拍賣,然後再經過6次打折,最後30億出售。

在特價的基礎上,連續折了六次,跳樓價都不是這個價了。

但就是跳樓價甩賣,賠個底朝天,為何還能讓一眾股東激動不已呢?

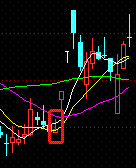

圖中框框的位置是鹽湖12月27號當日的K線,當天剛好是週五,公告發布是在週五收盤後。

經過一個週末的發酵,開盤直接兩個漲停板,並在週三開盤的前一個小時,是一個無量一字板漲停。

但這個無量漲停立馬被空頭衝開,全天以一個假陰線收尾。

收盤當晚,公司又發了一堆公告,大部分都是關於公司破產重整的信息。

破產重整有了新的進展。

隨後幾天,公司股價跌跌蕩蕩,緩緩而下。

看到這,或許各位看客會覺得很神奇,570億資產30億甩賣,能引得眾多投資者大喜,但是破產重整有了進展公司股價卻下跌?

要想明白前因後果,還得從頭説起。

1

青海省位於我國西北,處於高原地帶,這個地區是全國最大的鹽湖聚集地,坐落着大大小小100多個鹽湖,其中最大的鹽湖便是查爾汗鹽湖。

ST鹽湖最早叫鹽湖鉀肥,是青海省國資委旗下企業,富貴人家,一出生便是含着金鑰匙,擁有資源最豐富、儲量最多的查爾汗鹽湖的開發權。

秉承着能力越大,責任越大的原則,作為擁有最大鹽湖開發權的鹽湖鉀肥,也必須有所擔當。

這個擔當便是保障我國食品供應安全最前沿的責任。

在農業生產中,農作物必不可少的便是化肥。

化肥又分三種,鉀肥、氮肥、磷肥,植物對這三種化肥缺一不可。

後兩種化肥在我國產能過剩,原料充足,國內供給不需要擔心。

但是鉀肥就不一樣,關於鉀資源的儲量,我國已探明儲量不到全球的2%,長期依賴進口,非常被動。

過去,我國氯化鉀的對外依存度達到80%,而鹽湖鉀肥以一己之力將這個比例降至40%,大大的減少了我國農業生產的危機。

過去鹽湖只生產氯化鉀(鉀肥),生產的過程是將鹽湖滷水的鉀元素提取出來,然後剩餘滷水要麼被堆放起來,要麼處理後排進鹽湖中。

鹽湖滷水中的資源非常豐富,鉀只是其中之一,具有商業價值的還有鎂、納、鋰等元素。

如果只取鉀的話,剩餘的資源無法利用。

管理層一看,這不綠色也不循環,於是提出了一個宏大的想法,要建設鹽湖的“鎂鋰鉀園”,要將剩餘滷水中的資源“吃幹榨淨”。

於是開啟了浩浩蕩蕩的工程建設。

這個浩蕩的工程剛開始是在鹽湖母公司中進行的,也就是上市公司體系外,但隨着兩湖合併後,這個浩蕩的工程也進入了上市公司體系裏。

鹽湖鉀肥也因此改了名,變成鹽湖股份。

這個工程體系共分為四塊。

化工分公司一、二期,子公司鹽湖鎂業,子公司鹽湖海納,和子公司藍科鋰業。分別對應鎂、鋰、鉀等元素的下游應用。

幾大板塊中,目前最火最有前景的鋰板塊投資最少,其他板塊的實際投入則不斷超出預算,而產出遠遠低於預期,甚至連車間生產所需的能源和原材料都不能滿足。

除了碳酸鋰板塊,其他板塊堪稱吞金獸,投入最多的是鎂板塊,前前後後大約投入500億左右,鹽湖海納和化工分公司投資額大約也在150億。

這三大板塊的投資總額接近800億。

那這鉅額的資金從哪來?

三個渠道。

第一個渠道,子公司通過股權引進外部融資,如鹽湖鎂業通過增發引入國開投資基金,還引入了8位投資人。

第二個渠道,鹽湖股份給這些子公司輸血,因為鹽湖股份與子公司是上下游的關係,這兩子公司可以賒鹽湖股份的帳,然後鹽湖股份向外借款,再把這部分借款借給子公司。

第三個渠道是銀行,鹽湖股份提供擔保,子公司可以很順利的借到錢。

三個渠道當中,看似只有後面兩個是以借款的形式完成融資,但其實第一個也是。

當初鹽湖鎂業通過股權增發引入國開投資基金,國開投資基金同意入股,但是並不長期持有,最後還得鹽湖鎂業來回購這部分增發的股份,並得支付一定的利息。

通俗一點的説法就是明股實債。

自2019年9月30日公司進入破產重整的程序後,鹽湖在10月15日開始進行統計,接受債權人的債務申報,截止12月底鹽湖鎂業共有864家債權人申報了470億元的債權金額,鹽湖海納也有106億。

兩家公司共計576億。

650億元的投資總額中,576億都來源借款,其中鹽湖股份作為母公司,出借款最多。

鹽湖股份對兩家子公司的應收賬款總額為410億。

如果這些負債所構成的資產都是些現金、應收賬款,哪怕是存貨都還好,因為這些資產都有變現的可能。

但很可惜,這些資產都是機械設備、構築物(建築物),也就是所謂的固定資產。

固定資產的變現途徑只有賣掉或者租出去,以及通過生產商品的方式完成。

顯然這些資產已不能通過這些方式獲利,否則也不會淪落為拍賣品。

鹽湖最高曾一年盈利接近25億元,那是在2011年。

隨着公司整體上市,盲目的加槓桿擴張,2011年之後鹽湖的盈利一路下滑,2017年公司淨利潤首次為負,2018年再次鉅虧。

如果這個一神帶四坑的操作不停止,那麼鉀肥這塊優質資產也即將被拖下水,淪為退市股。

為了避免這種情況出現,鹽湖股份藉着一個債權人起訴的時機讓鹽湖進入破產重整程序。

破產重整不同於破產,一旦企業宣佈破產,法院便會對公司進行清算,對公司旗下資產進行司法拍賣,拍賣所得還完相應的費用、員工工資、税負等其他費用,能夠分配給債權人的已經不多了,股權持有人就更別指望能夠分配多少。

而進入破產重整程序的企業,都算還有救的企業。

這些企業因為某些原因陷入困境,如果暫時撐過這段時間,企業將又能正常運營。

破產重整就是把股東、公司管理層、債權人都拉過來,大家商量如何撐過這段困難期。

如果最後不能達成一致協議則進入清算拍賣流程,能達成一致協議,這家企業基本重獲新生。

鹽湖股份目前就處於破產重整程序當中,而且大致的方案已經公佈。

2

企業的破產重整其實是債權方、股權持有人、公司三方面的博弈,談崩的結果是全盤皆輸。

因此面對一個極壞的局面,三方往往都會有所讓步。

其中債權方的底線是不良資產一定得剝離。

因為不良資產之所以是不良資產,就是因為他會持續產生負收益,只要不良資產持續存在,這就是個價值毀滅的存在。

公司方和股權持有人一般都是站在同一陣營,公司方的意志基本上受實際控制人影響,而實際控制人也是股權持有人之一。

在破產重整程序開始後,公司方往往會先賣個慘。

重整管理人會找個評估機構對剩餘資產進行統計,然後再評估資產的清算價值,給出一份評估報告。

“剩下的這些破爛如果賣了只值XX億,然後扣除什麼資產處置費用、税費、人員工資就只剩XX億,你們借給這家企業的XXX億縮水了XXX億。”

然後公司方會與債權方進行談判。

“公司已經這樣了,錢是還不上了,但如果大家能夠減少點債務,公司還能運作下去,或許大家以後能收回更多的錢。”

談判的目的是希望債權人作出讓步,減少點債務。

這個債權方對債務減免的過程被稱為債務豁免或者債務下沉。

幾輪談判下來,往往企業方和債權方都會達成一致協議,企業承諾剝離不良資產,債權方會進行部分債務豁免,剩下的債務進行債轉股。

協議達成後,這份方案將上報股東大會,由股東進行投票表決,股權方這時便會進行衡量利弊,但一般都會同意該方案。

最終,協議通過了股東大會,然後又被法院批准,那麼這個重整程序才算走完。

這時,公司債務大幅縮水,垃圾資產全部剝離,就這樣,一個甩掉所有包袱,輕裝上陣的資產將迎來新生。

現在,讓我們將話題迴歸至文章開頭所講的,ST鹽湖將一份價值570億元的資產包,以30億的超低價格甩賣,卻引得股民非常興奮。

因為這份資產,包含了鹽湖所有的不良資產。

一般來説,鹽湖只需要剝離子公司即可,而綜合利用一、二化工項目是屬於分公司,不具有獨立法人資格,雖然虧損額也比較大,但是完全在鹽湖的可承受範圍之內,可以不剝離。

而鹽湖還是把所有大額虧損資產都捆在一起,打包出售,似乎很堅決的要把所有不良資產都剝離,還給大家一個“乾淨”的鹽湖。

這也是中小股東、資本市場所希望看到的。

所以青海匯信願意以30億元的價格受讓不良資產包的時候,尤其是在這份資產包連續流拍,沒人願意接手的時候,青海的國資來接手,這就是一個天大的好消息。

鹽湖終於要擺脱這個大包袱了。

但過了幾天,鹽湖又發佈了一份債轉股公告。

這份公告讓許多股民感到失望。

債轉股的大致內容是:公司將用資本公積金轉增股本,轉增後,鹽湖股份公司總股本將由278,609.06 萬股增加至 543,287.67 萬股。

這部分新增股份不得向原股東分配,而是向債權人分配。

也就是説,重整方案基本確定,青海匯信接收不良資產,債務進行轉股,鹽湖大部分負債被消除,減輕了鹽湖的財務負擔。

這不是皆大歡喜的事嗎?

但聽完接下來的分析,你或許會有被人坑了一把還在替別人算賬的感覺。

賣給青海匯信的資產包有鹽湖鎂業的股權、海納化工的股權以及分公司的資產,這部分資產的賬面價值大約在165億左右。

佔更大比例的是對兩個子公司的應收賬款,共計410億。

上文我們曾説過,這兩個子公司的資金來源主要是通過借款,而鹽湖股份是這兩子公司的最大債權人。

但問題是,鹽湖對子公司的借款基本上都不是自己的錢,也都是借來的,是幫子公司借的錢。

現在把子公司剝離了,卻把負債留給上市公司,青海匯信等於花了30億元買斷了410億負債,還白送了165億元的資產。

債由上市主體——鹽湖股份來還。

當然會有投資者認為,對於這樣年年虧損50-60億的垃圾資產,只要有人接盤,哪怕吃虧再多也不多。

這裏需要投資者去理清下,什麼是好資產,什麼是壞資產。

資產的好壞是由投資成本高低,回報程度所決定的,即投入資本回報率。

這三大被剝離的資產,每年合計虧損額在60億左右,這是當下的盈虧,600億左右的固定資產卻只產生50億的營收,這是目前的狀態。

600億的固定資產,平均按15年來進行折舊,每年就接近40億的折舊成本,而營業額才50億。

這還沒算上原材料、能源、人工成本和運輸費用等,以及需要支付400-500億負債所對應的利息。

投入產出遠遠不成正比,這就是一塊極差的資產。

而現在,這三大塊資產被打包出售,購買方只要出30億。

但我們換一個角度看,青海匯信取得賬面價值幾百億的資產成本只有30億。(這個資產包的資產絕大部分都是固定資產,具體可參考鹽湖股份的資產負債表)

最重要的是,這個資產包沒有什麼負債。

一個投資成本只有30億,沒有什麼負債,每年能夠提供50億以上的營業收入,最重要的是營業收入還在快速增長,這樣的資產真的很差勁嗎?

這哪是剝離不良資產,這是搶奪優質資產啊。

不過應該也會有投資者提出疑問,這個資產之前是掛在拍賣平台公開拍賣的,既然資產估值這麼低,怎麼連續流拍沒人買?

首先,我們看這個資產包的企業。

當初設立這些公司,就是為了將鹽湖滷水中的各種元素利用起來,某一環節的廢料卻是下一環節的原材料,設備之間環環相扣,一旦某一環節出現問題,影響很大。

因此,這些子公司、分公司與鹽湖呈現的是上下游的關係,而且他們的設備廠房很可能就是連在一起的,就在一個片區。

現在突然一個外部資本打破平衡,接手了某一個片區,還想把這個片區獨立出來,這難度很大,因為當初設計就是一個整體,很難獨立。

第二,這個資產包的賬面原值可是幾百億,第一輪拍賣的起拍價也有200多億,但從公佈拍賣日起到正式拍賣,時間只有幾天。

哪個機構能這麼豪爽,對這麼大個資產不做個評估,不做盡職調查,甚至不對未來的前景和所產生的收益進行分析呢?

這些項目都是在高原上建設的,技術難度非常高,否則鹽湖也不會花了大幾百億,用了10年的時間,到現在大部分設備還不能正常投產。

對於規模這麼大、技術複雜難度又這麼高的資產,幾個月都不一定能做出決策,何況僅有幾天?

所以有網友戲稱,這個拍賣是走個過場嗎?

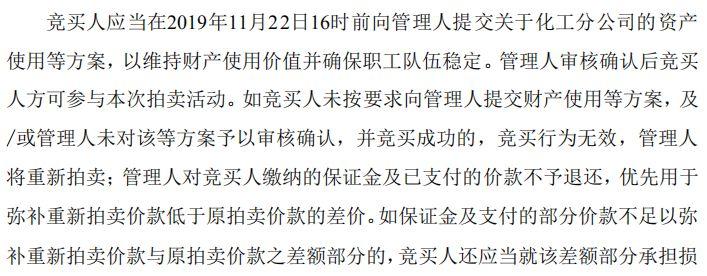

最後,即便有人頭腦一熱,盯着這個便宜資產矇眼就買了,鹽湖股份還有一個保險措施。

購買這些資產的機構需要向破產重整管理人提交一份資產重整方案,方案得包含機構對企業的運作思路,能否維持員工團隊穩定等經營計劃。

如果沒有提交這份方案,即便最終競拍成功,也屬於無效競拍,同時還要沒收參與競拍的保證金,一塊資產要交1億保證金,三塊資產便是3億。

而且機構提交的重整方案還需要管理人審核確認,大致的意思就是對於你這份方案是否合理,最終解釋權歸我們所有。

▲

資料來源:公司公告

從11月15日發佈拍賣公告,到22日就得提交方案,這麼短的時間都不夠對行業進行深入的瞭解,更別説對公司有深入的瞭解,再到給出詳細方案。

哪怕從2019年11月15日起算,再到2020年的1月份的第六次拍賣起算,這短短的1個半月時間也不足以讓一個正常的公司做出這麼重大的決策。

因此這個拍賣,或許像網友們所説,真的只是走個流程。

似乎在本輪重組中,青海國資才是那個最大的贏家。

畢竟債權方要進行部分債務豁免,斷尾求生,而中小股東,默默承受這些年鉅額投入所帶來的負面影響,業績不斷下滑,股價也接連創新低。

其實青海國資作為鹽湖股份的最大股東,是這些年受股價下跌影響最大的一方,而且在債轉股的操作下,鹽湖的股本翻了一倍,青海國資的股份被嚴重稀釋。

本次的破產重整是三方短暫的勝利,卻是三方長期以來最大的失敗。

破產重整是給這個失敗畫上了句號。

而且本次青海匯信以30億收購這個資產包,我們相信他也不是有意以這麼低的價格收購,故意佔上市公司便宜。

實在是無奈之舉。

我們曾在8月份發佈了一篇關於鹽湖股份的文章《談到這隻股票,關押在青島看守所的徐翔咧嘴一笑》,裏面探討了鹽湖股份的機會,同時我們還在付費幸福版裏發佈了關於鹽湖股份的價值與風險的深度分析。

關於風險,我們最關注的就是青海國資。

當時我們得出的結論是,如果鹽湖股份把不良資產全部剝離,作為實際控制人的青海國資是接不住這個資產的。

理由如下:

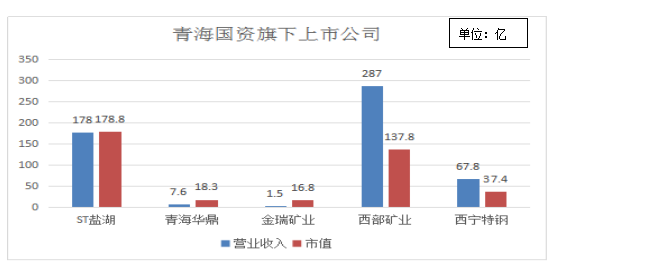

鹽湖的大股東是青海國資委,其旗下上市公司一共只有5家,其他四家公司的市值全部加起來也僅比鹽湖大一些。

▲

2019年8月份的統計數據

青海省2018年的GDP僅有2865億元。

這五家公司的營業收入總和為541億,佔青海省GDP的18.8%,這還未算上青海國資的非上市板塊,如果算上,青海國資旗下企業的營業收入應該佔青海省GDP的20%以上。

可以説,青海國資在青海省的實力和影響力已經非常大了。

但是,青海國資旗下的這五家上市公司在2018年一共虧損了77.4億元,除了鹽湖股份虧的34.46億外,其他公司基本都處於虧損狀態。

鹽湖股份作為青海國資旗下最大的一塊資產,要剝離的不良資產總額就超過600億。

青海國資也是有心無力啊。

但現實是,所有的債務重整中,瀕臨破產的企業必須把不良資產剝離,這樣才能説服債權人,否則人家憑什麼免掉債務,又怎麼會將債權變成股權?

但一方面是這個資產太龐大接不住,另一方又要求必須接,否則債權方根本不和你談判。

那隻好在拍賣平台以流拍的方式將資產打折,折到青海國資能接住的價位。

同時也一不小心,把一個不良資產折成了優質資產。

而且,這個優質資產,青海省的省國資委一個人也接不住,還拉了兩個市國資委一起接。

▲

接盤方青海匯信的股東結構

青海匯信的第一大股東不是省國資委,省國資委淪為第二大股東。

如果不是真接不住,對於這樣的資產怎麼捨得分別人一杯羹?

所以只好出此下策。

我們不能怪他心眼多,只能怪他兩手空空、兩袖清風。

投資者目前最關心的,是還在上市體系內的鹽湖股份。

經歷了巨大波折後,目前價值幾何?

3

鹽湖現在就是一個明牌的狀態。

三大資產包全部甩掉後,就只剩鉀肥和碳酸鋰板塊,他們的利潤也都很好計算,大約在40-50億左右,相對穩定。

利潤已經確定,就剩估值了,這一塊見仁見智。

有人認為這個板塊很傳統,沒什麼成長空間,給個很低的估值也很正常。

有人認為鹽湖是國家糧食安全的底氣,而且經營簡單,具有不可複製的壁壘,願意給個較高一點的估值。

整體估值君臨認為應該在10-20倍之間比較合適,對應的市值大約在400-1000億。

目前鹽湖市值在250億左右,如果重整方案通過,債權人完成債轉股,股本翻了一倍,那麼市值將在500億左右。

這是相對確定的因素。

除此之外,還有兩個變量因素。

第一個是碳酸鋰,目前公司的碳酸鋰產能1萬噸,未來還將陸續投產兩萬噸。

這一萬噸的產能在2018年給鹽湖帶來了6億的營業收入,未來投產的2萬噸大概能夠帶來12億的收入。

增量業務佔剝離資產後公司營業收入的14.8%,比例不高,而且這塊增量業務是與他人合資設立的,不是鹽湖完全控股,實際的權益收入會比較低。

但是目前新能源概念非常火爆,新的產能投產有可能會激起大家的炒作熱情,對估值具有一定的抬升作用。

第二個變量是價格。

鹽湖的主要產品是鉀肥,主要成分就是氯化鉀,鋰電池的上游原材料是碳酸鋰,這兩個上游原材料的價格都處於很低的位置。

其中氯化鉀價格最高的時候是在2010年附近,一噸大約在3500-4000元,現在是2200元。

假如氯化鉀價格上漲,對鹽湖的利潤影響很大。

碳酸鋰更是自價格高峯後一路下滑,近期才稍有所反彈。

關於鋰電池的概念和原材料價格的漲跌又會反過來影響鹽湖股份的估值和價格,這是投資鹽湖股份的潛在收益。

鹽湖的主要情況,君臨已經羅列出來,箇中取捨全憑各位看客。

另提示一下,2019年鹽湖一定會虧損,不管不良資產包是否剝離,那麼至此鹽湖將連續三年虧損,即將被暫停上市。

暫停上市不意味着退市,假如第四年是虧損的才會被徹底退市,假如重整完成,第四年實現大額盈利,將是非常大概率的事情。

More Content