美國移動數據和分析公司App Annie昨日發佈《2020年移動市場報告》。報告顯示2019年全球遊戲市場中,移動遊戲的市場份額達到56%,並預計2020年全球移動遊戲用户支出將突破1000億美元。

按月活躍用户計算,去年排名前十的遊戲中,來自中國手遊廠商的遊戲佔四個,分別為騰訊的《PUBG MOBILE》、《王者榮耀》及《和平精英》(分別排名第一、三及五),及樂元素的開心消消樂(排第六)。

(圖源:《2020年移動市場報告》)

按用户支出計算,全球排名前十的遊戲中,來自中國遊戲廠商的遊戲有王者榮耀、PUBG MOBILE(排名第二、九,騰訊)、夢幻西遊(排名第七,網易)。第一名寶座被索尼遊戲Fate/Grand Order奪得。

而全球手遊公司排名前二均為來自中國的公司,分別為國內手遊行業兩大巨頭騰訊及網易。

(圖源:《2020年移動市場報告》)

單就國內市場而言,支出排名前十的遊戲分別為王者榮耀、夢幻西遊、和平精英、完美世界、陰陽師、大話西遊、QQ飛車、率土之濱、明日方舟及跑跑卡丁車競速版。除了明日方舟由鷹角網絡研發外,其餘九款遊戲均由騰訊/網易包攬。按用户支出計算,2019年中國十大手遊公司分別為騰訊、網易、三七互娛、紫龍科技、阿里巴巴、鷹角網絡、嗶哩嗶哩動畫、多益世界、完美世界及樂元素。

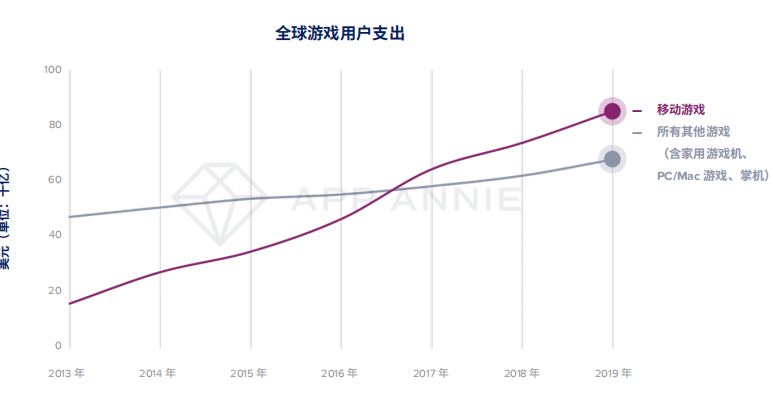

據App Annie統計,去年移動遊戲用户總支出是其他平台總和的1.25倍(超出PC/Mac遊戲 2.4倍,家庭主機遊戲2.9倍),更多的主機遊戲發行商將主機遊戲移植到移動端。且自2017年手遊用户總支出首次超過其他平台起,其之間的差距正在不斷擴大。

(圖源:《2020年移動市場報告》)

當中,重度遊戲以僅佔熱門遊戲總下載量的18%,貢獻55%的使用時長份額,及76%的支出份額,成為去年手遊細分行業飄紅的“最大功臣”。而中國手遊業憑藉騰訊/網易兩大廠商出色業績及國內一眾肥宅玩家誠信“氪金”穩定輸出,繼續在全球保持相對領先地位。

國內手遊行業去年的繁榮,反映到A股市場上,結果又是如何呢?

板塊平均漲幅23%,五個股股價翻倍

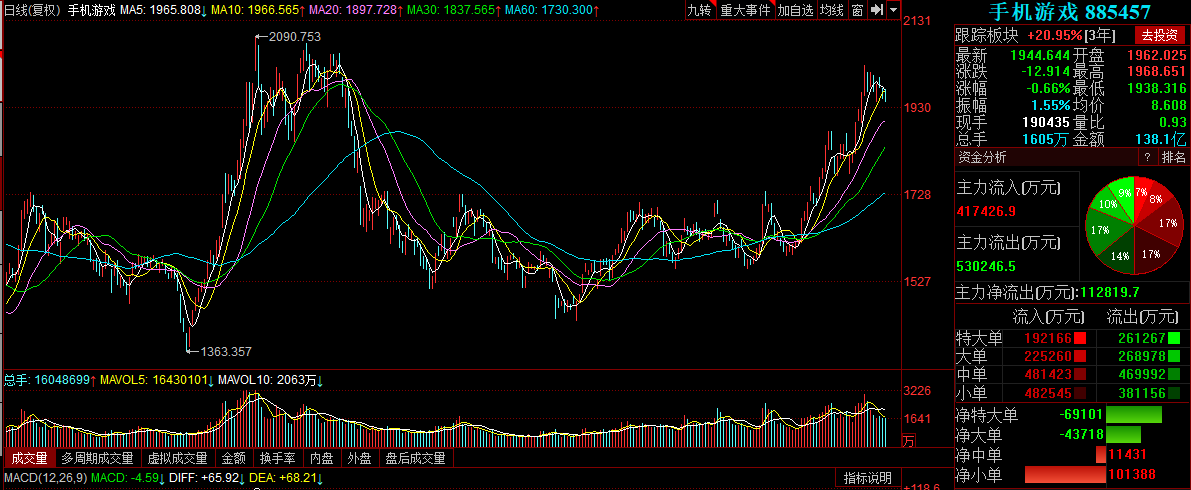

據同花順顯示,A股手遊概念板塊指數自去年年初至3月份經歷了一波持續上漲,3月12日指數錄得年內最高點2090.753點,隨後開始一輪下行,至12月方重新開始新一輪上漲。統計去年全年,指數累計仍上漲18.98%。

港股手遊板塊由於開始統計時間較遲(自去年5月份開始統計),故無法作比較。

(圖源:同花順)

具體個股表現方面,板塊近一年平均漲幅為23.1%,而龍頭公司普遍漲幅喜人,其中三七互娛、順網科技、吉比特、拓維信息漲幅均超過100%。前兩家公司三七互娛及順網科技股價增幅更是分別達到190.17%及150.97%。

在此之後,掌趣科技、完美世界、盛天網絡、星輝娛樂、奧飛娛樂等個股的漲幅亦超過60%。

(圖源:同花順iFinD)

業績方面,按去年前三季業績統計,營收同比增幅較大(超過30%)的公司有鼎龍文化、三七互娛、美晟文化、電魂網絡、浙數文化、平治信息、冰川網絡、凱撒文化、科達股份及吉比特。但若再統計淨利潤,增幅超過30%的個股有盛訊達、粵傳媒、博瑞傳播、ST天潤、中青寶、萬隆光電、奧飛娛樂、電魂網絡、星輝娛樂、冰川網絡、平治信息、文投控股、吉比特及三七互娛。

統計兩個維度,前三季做到增收又增利且增幅高於30%的A股公司僅有三七互娛、電魂網絡、冰川網絡、平治信息及吉比特五家,僅佔板塊59只概念股8.47%。

(圖源:同花順iFinD)

滄海橫流,方見英雄本色。去年手遊行業解凍回暖,A股有關上市公司業績改善其實並不算太大。但資金卻率先下場炒作了幾回,股價年內漲幅過50%的個股則有14只。

總體而言,去年手遊行業回暖跡象雖然明顯,但在市場高關注下,目前手遊板塊估值或存在虛高,需要一定時間消化。

19年全年業績預期:已披露13家,盈喜8家

截至昨日為止,59隻手遊板塊概念股中有13家已發佈2019年全年業績預告。其中有8家盈喜,扭虧6家(拓維信息、聯絡活動、奧飛娛樂、美盛文化、天舟文化及博瑞傳播),淨利大幅上升1家(三七互娛),減虧一家(天神娛樂)。

當中,淨利潤增幅預期超過100%的公司有拓維信息、聯絡互動、奧飛娛樂、美盛文化、博瑞傳播及三七互娛。但剔除扭虧為盈的公司後,13家已披露業績預告的公司中利潤持續增長高速增長的公司只有三七互娛。

而在以上淨利潤高速增長的“手遊概念股”中,業績變化原因提到“手遊業務”僅有拓維信息、博瑞娛樂及三七互娛,可見雖然概念業績普遍轉好,但背後的手遊業務貢獻可能並不算太大。如聯絡互動,其19年能夠扭虧的原因主要是因為2018年度受計提壞賬損失影響業績大幅下降,而19年度經營情況穩定,目前尚未出現減值跡象。

(圖源:同花順)

而值得一提的是,手遊行業公司而鞏固競爭優勢而出現併購現象比較普遍,加之併購標的往往屬於處於成長期輕資產,商譽一般而言較高。經營稍有差池,高商譽就可能引發“爆雷”。去年年初,當時市值僅40億的天神娛樂就曾發出盈警,稱公司2018年業績將出現“變臉”,淨利潤預虧73億元至78億元,其中商譽減值計提準備達到49億元。

受18年行業大環境影響,當年遊戲股中不少公司都在其年報中計提了商譽減值。而19年雖然行業景氣度回升,但手遊行業高商譽問題仍是揮之不去的風險點。

按同花順統計,截至去年第三季,公司商譽佔淨資產比例高於40%的手遊概念股有21只,佔概念股比例為35.6%。

該等個股分別為天神娛樂、眾應互聯、金科文化、富春股份、世紀華通、科達股份、ST天潤、迅遊科技、惠程科技、文投控股、愷英網絡、艾格拉斯、凱撒文化、奧飛娛樂、天舟文化、寶通科技、祥源文化、浙數文化、神州泰嶽、美盛文化、聯絡互動。以上個股均存在較大商譽減值爆雷風險,須加留意。

值得一提的是,天神娛樂及眾應互聯商譽佔淨資產比例高於100%。雖然天神娛樂18年計提大額商譽減值,但其剩餘商譽仍然高企。

綜上,雖然手遊行業去年整體轉好,A股手遊板塊相當個股年內實現扭虧,但僅是由18年基數較低或計提大幅減值而去年業績經營正常的緣故。實際上行業目前商譽爆雷風險仍存,而真正受益行業轉好的較大可能仍是少數幾家龍頭公司。

More Content