在A股市場,醫藥重來都是誕生牛股的聚集地,包括我們熟知的創新藥龍頭恆瑞醫藥、血製品龍頭華蘭生物等等。

今天,我們來講一講不太出眾,但在細分領域仍然創造出6年5倍的良好戰績的疫苗龍頭——沃森生物(300142.SZ)。把時間拉近,從2019年初開始統計至今,股價累計上漲52%,跑贏大盤和大部分個股。

(來源:Wind)

值得注意的是,2019年12月17日,亞洲最大的股權私募機構——高瓴資本入股沃森生物旗下子公司澤潤生物。高瓴資本和其他5家股權基金公司共投資2億人民幣,這筆屬於非常早期的股權投資。

高瓴為何要冒險?

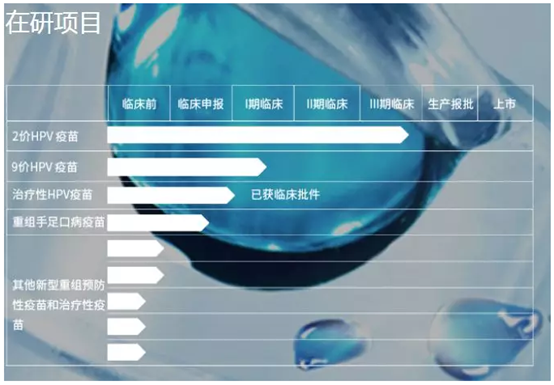

澤潤生物是國內HPV(預防人乳頭瘤病毒)領域的龍頭公司,主要產品管線為2價和9價人乳頭病毒(HPV)疫苗,其主要創始人史力博士曾在HPV疫苗龍頭企業美國默克供職13年,是目前在售4價和9價HPV疫苗的產品參與發明人。澤潤生物有很大希望在這個領域有一定的突破。

(各大HPV疫苗的研發進度,來源:澤潤生物官網)

看過往歷史,不管是在一級市場,還是二級市場,高瓴資本的眼光是很獨到,對於商業模式的理解也很深刻,出手之後往往會有不錯的回報。那麼,這次高瓴的出手會不會有一個好結果呢?這留給時間去驗證吧!

但沃森生物本身標的是否優質,值得我們去觀察與跟蹤。

一、沃森生物知幾何?

沃森生物成立於2001年,總部位於雲南昆明,產業基地在云溪。公司主營產品為人用疫苗,包括細菌類疫苗和病毒類疫苗,比如b型結合疫苗、凍幹ac結合、凍幹acyw135多糖,還有凍幹ac多糖。

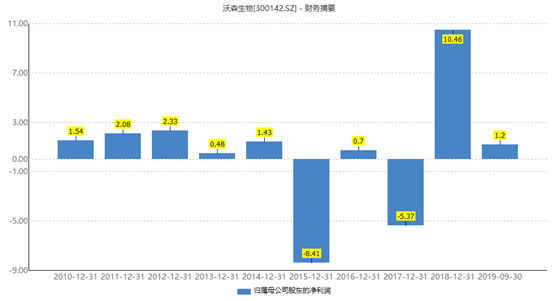

沃森生物於2010年正式掛牌深交所。上市當年,營收3.59億元,到2018年增長至8.79億元,年複合平均增長率為11.84%,歸母淨利潤從1.54億元,增長至2018年的10.46億元,年複合平均增長率為27%。

兩項核心經營數據看起來不錯,但波動巨大。比如2017年鉅虧5.37億元,2018年則盈利超過10.46億元,雖然其中有9.25億元的非經常損益。

2019年,沃森生物表現算是最近幾年表現較好的一年。前三季度,營收7.97億元,同比增長39.09%,歸母淨利潤為1.2億元,同比增長32.1%,扣非歸母淨利潤為1.14億元,同比增長90%。

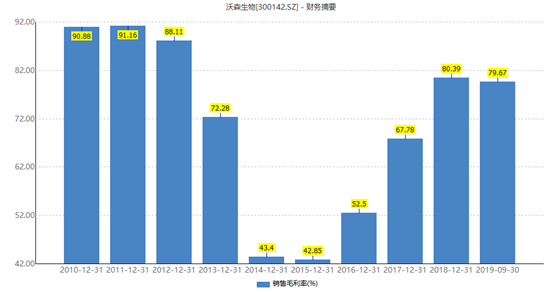

2019年前三季度,沃森生物毛利率為79.67%,於2018年的80.39%相差無幾。但2014-2015年,毛利率遭到斷崖式下跌,均在44%以下,幾乎被腰斬了一半,但2016年後逐漸又恢復到過往的高毛利率水平。

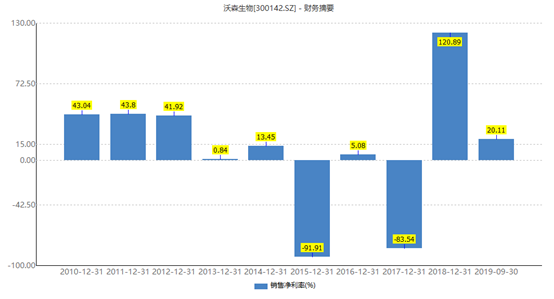

銷售淨利率方面,2019年前三季度僅為20.11%,而2018年又高達120.89%,2017年又為-83.54%。一年好,一年壞,讓人看得眼花繚亂。

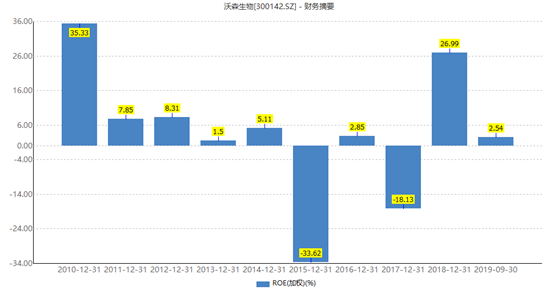

企業經營綜合考核指標——ROE(淨資產收益率)。2014-2018年及2019年前三季度,該項分別為5.11%、-33.62%、2.85%、18.13%、26.99%、2.54%。該核心指標,同樣時好時壞,但整體表現較為弱勢,且極不穩定。

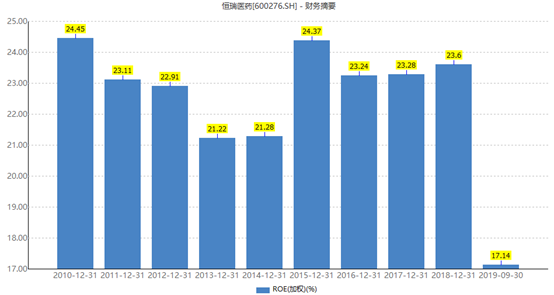

再來粗略對比下恆瑞醫藥,過去9年ROE均在20%以上的高水平,足以見得其成長性非常好。

截止三季度末,沃森生物的應收賬款及應收票據為5.12億元,預收賬款0.17億元,相當於被下游客户佔用5.29億元。應付賬款及應付票據為2.58億元,預付賬款0.22億元,兩者加合2.8億元。上下游資金純佔用2.49億元,產業鏈話語權算是比較弱勢的。但大多醫藥公司均有該特點。

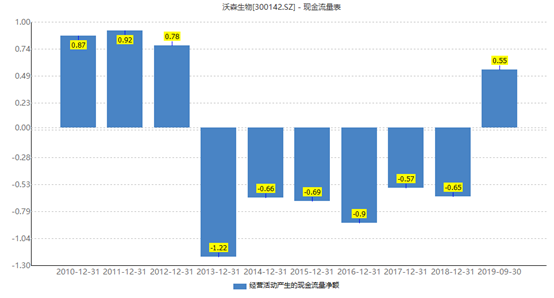

另外,沃森生物現金流狀況較差。前三季度,經營活動產生的現金流淨額為0.55億元,但過去連續6年均保持淨流出。

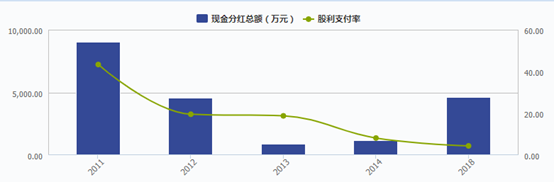

最後,來看看分紅,上市10年總計分紅5次。其中,2018年分紅比例為4.41%,2014年分紅8.16%。沃森生物分紅不持續,沒有長遠規劃,跟恆瑞醫療長年30%的分紅更是不能相提並論。

簡而言之,沃森生物公司經營不穩健,核心經營指標時好時壞,波動劇烈,不算是一家優秀的醫藥龍頭。

二、13價肺炎疫苗的想象力

1月11日,沃森生物發佈公告稱,公司收到子公司玉溪沃森生物技術有限公司的通知,由國家藥品監督管理局批准頒發的13價肺炎球菌多糖結合疫苗的《藥品註冊批件》已於1月10日正式收到。

沃森生物自主研發的PCV13是全球第二、我國第一個13價肺炎球菌結合疫苗。此次獲得《藥品註冊批件》,意味着首個國產PCV13即將“閃亮登場”,這是我國肺炎疫苗發展過程中重要的里程碑。

這是未來沃森生物的業績主要的增長點。

這裏普及一個基本概念——肺炎球菌。該球菌感染會導致一些嚴重疾病,包括腦膜炎、菌血症、肺炎等、鼻竇炎、中耳炎等等。全球每年160萬人因此死亡。另據who統計,全球每年大概有70萬到100萬5歲以下兒童死於各類肺炎球菌疾病,肺炎球菌不僅是小兒肺炎的重要元兇,也是引起肺炎死亡的重要病因,其中兩歲以下嬰幼兒的死亡率尤其高,肺炎位於中國五歲以下兒童的死因排在第二位。

該疫苗研發時間超過8年,研發成功意義重大。未來,13價肺炎疫苗所帶來的市場價值會很大,因為全球該類產品缺口至少在1億支以上。

2018年,輝瑞13價肺炎疫苗在全球銷售58億美元,被稱為“疫苗之王”。輝瑞的13價肺炎疫苗於2016年獲批進入國內。此次沃森產品獲批,即使按照出生人口單年齡組計算,20%的接種滲透率,國內潛在市場已超百億元。

並且接種程序上國產更加靈活,輝瑞在國內獲批的接種程序是2/4/6月齡各接種一針,12-15月再加強一針,對於超過6月齡的兒童無法進行接種,而沃森產品覆蓋整個6周齡-5週歲人羣。

另外沃森在國內疫苗行業深耕多年,在銷售能力和區域覆蓋上具有明顯優勢,有利於更快搶佔市場份額。同時輝瑞全球訂單供應緊張,對中國供應有限,而沃森產能充足,優勢明顯。

除此之外,沃森生物還有前文提到,還未上市的HPV疫苗。如果能有所突破,將會是另外一個業績增長引擎,但期間會有太多的不確定性。

總之,13價肺炎疫苗的上市,將導致沃森生物的投資邏輯發生較大變化。

三、尾聲

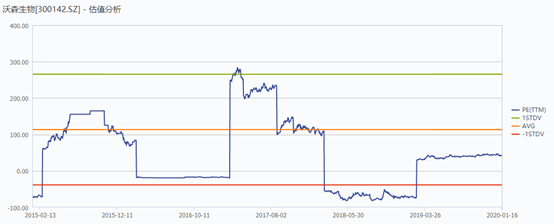

我們看過往沃森生物估值走勢圖,仍然讓投資者摸不着頭腦。2017年,動態使用率PE超過280倍,而2018年最低時又為-80倍。當前,PE為41.54倍。用該指標去給沃森生物給估值,可能會失效。

綜上來看,沃森生物不是一家優秀的疫苗醫藥龍頭,經營不夠穩健,長期成長性應該不會太好,但爆款疫苗研發成功並上市,又會帶來利潤的增厚,帶動股價集中走高。

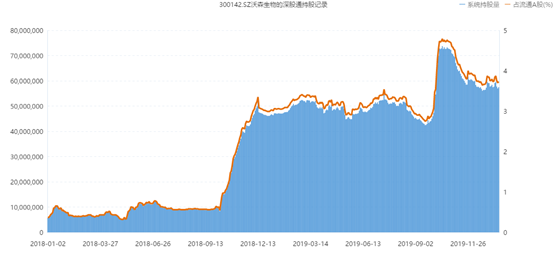

值得注意的是,從2018年10月份開始,外資逐步加倉,到目前為止,持股比例3.73%,但所持市值相對於醫藥白馬相去甚遠。沃森生物可以持續跟蹤,暫不可隨意殺入。

More Content