作者:王學恆 何立中

來源:學恆的海外觀察

中芯國際的14nm工藝製程成為市場焦點。

國信觀點:

台積電、三星的14nm是在梁孟鬆的主導下完成,在梁孟鬆的帶領下,中芯國際14nm肯定能夠如期面市。

14nm及以上工藝,能夠承接國內芯片設計公司90%以上的代工需求,14nm能夠自主製造,是半導體國產化的重要里程碑,中國大陸的半導體制造產業將不再受制於人。

中芯國際是真正的不可或缺的核心資產,在貿易戰、美國對中國半導體發展各種限制的大背景下,市場逐漸意識到半導體制造才是核心資產,是不可或缺的資產,估值應該比面板商、組裝廠、手機零部件供應商高。

中芯國際股價已經達到我們原來的目標價格,考慮在貿易戰和半導體國產化大背景下,市場對中芯國際核心資產的認識從低估迴歸合理估值,我們上調公司合理PB估值範圍至2.5~2.7倍,公司合理估值22~23.7港元,維持業績預測和“買入”評級。

梁孟鬆是中芯國際14nm成功的保障

半導體制造的先進工藝離不開核心技術人才,每一個國家、地區、公司的半導體產業崛起,都有一個核心人物的存在。1983年韓國挖來東芝半導體部長川西剛、2000年台灣引進張忠謀、2011年三星從台積電挖來梁孟鬆。

半導體制造的研發不是靠“邏輯”計算出來的,大部分是靠“經驗”調試出來的,這就是我們看到的半導體產業變遷中核心技術人物的重要性。

2017梁孟鬆加入中芯國際負責14nm及以下製程開發,對中芯國際來説,有過成功量產14nm工藝的梁孟鬆加盟,中芯國際14nm工藝突破只是時間問題了。

根據中芯國際介紹:聯席CEO梁孟鬆博士,2017年10月成為本公司執行董事兼聯合首席執行官。樑博士畢業於美國加州大學伯克萊分校電機工程及電腦科學系並取得博士學位。樑博士在半導體業界有逾33年經驗。樑博士1992~2009年在台積電擔任資深研發處長。樑博士從事記憶體儲存器以及先進邏輯製程技術開發。樑博士擁有逾450項專利,曾發表技術論文350餘篇。

根據中芯國際2019年三季報14nm已經實現量產:“第一代 FinFET 已成功量產,四季季度將貢獻有意義的營收”。

14nm是半導體國產化的重要轉折點

14nm能夠大規模出貨,半導體國製造的國產化替代相當成功了。對於國內的芯片設計公司來説,最怕的是美國的各種限制,導致海外的半導體代工廠不能給國內芯片設計公司代工先進製程。所以,有自己的半導體代工廠是半導體國產化的保障。

14nm的代工能力,已經能夠滿足國內芯片設計公司95%以上的需求,除了華為的高端麒麟SOC用到7nm以外,14nm及以上的工藝已經完全滿足國內芯片設計公司的代工需求。

所以,14nm能夠大規模出貨,將是中國大陸半導體的重大轉折點,可以説半導體制造已經不受制於人了。

中芯國際才是真正的核心資產

能夠成為國家半導體發展重大轉折點的中芯國際才是核心資產。核心資產不是1~N的無限擴大,而是0~1的關鍵突破。

核心資產不是有了它更好,而是是缺了它不行。市場上所謂的核心資產的缺乏或者消失,對國家、對社會的影響不大,大不了再成立一家公司繼續做。而中芯國際這種半導體代工廠是整個科技產業的基礎,在海外限制半導體制造的背景下,大陸缺少半導體制造,會動搖科技產業的根基。從這個角度看,中芯國際才是核心資產。

由於中芯國際處於港股,大陸資本對中芯國際認識不夠。同時,再加上半導體產業研究的高壁壘,導致資本市場對中芯國際是被動型忽視的。

貿易戰加速中芯國際成長,也加速資本市場對中芯國際的認識

最近一年,在貿易戰、美國對中國半導體發展各種限制的大背景下,市場逐漸意識到半導體制造才是核心資產,是不可或缺的資產。在這個邏輯下,中芯國際應該享有比其它製造業更高的估值。

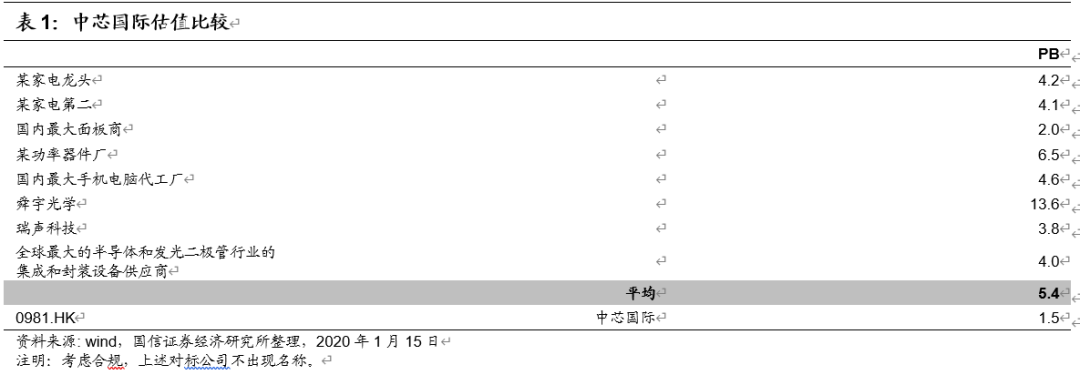

一是中芯國際作為不可獲取的核心資產,相對於面板龍頭、家用電器龍頭、手機零部件龍頭,中芯國際的估值有很大提升空間。

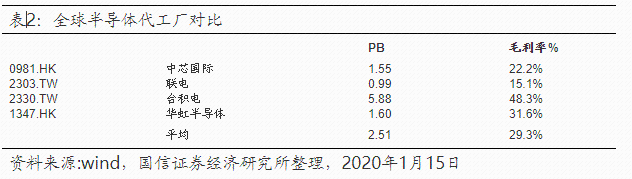

二是從半導體代工同行比較,毛利率越高PB越高的估值邏輯看,全球半導體代工行業估值PB為2.5倍。中芯國際目標是先進工藝製程追趕台積電,台積電48% 的毛利率對應的是5.88倍PB,中芯國際22%毛利率對應PB為2.7倍。

受益於半導體國產化,市場認識從低估走向合理,維持“買入”評級上調目標價至22~23.7港元

大陸半導體產業要崛起,從設計到代工、封測都要自主化,所以大陸的芯片設計公司尋求大陸代工是必然趨勢。無論是國內芯片設計巨頭,還是芯片設計中小型公司,都在有可能將代工轉向國內,這種代工訂單轉移逐漸成為業內共識,且趨勢正在加強。中芯國際作為國內代工龍頭(產線種類多、產能大),將明顯受益。

預計2019~2021年收入分別為31.32億美元/36.04億美元/40.59億美元,增速分別為-6.8%/15.1%/12.6%,2019~2021年利潤分別為2.07億美元/1.84億美元/2.26億美元,增速55%/-11%/23%。

公司作為半導體代工的技術跟隨着,技術節點突破是關鍵,應該先看公司的技術,再看收入,最後才是利潤。中長期看好國產化替代大背景下的大陸代工廠崛起。

近期中芯國際股價已經達到我們原來的目標價格,考慮在貿易戰和半導體國產化大背景下,市場對中芯國際核心資產的認識從低估迴歸合理,我們上調公司合理PB估值範圍2.5~2.7倍(1.6~1.8倍),公司合理估值22~23.7港元(原14.1~15.8港元,昨日收盤14.4港元),維持業績預測和“買入”評級。

風險提示

第一,國內芯片設計公司代工需求減少;第二,14nm工藝進展不及預期;第三,全球產能鬆動,影響公司毛利率。

More Content