1月10日盤後,華新水泥公佈2019年業績快報。但“成績單”遠不及市場預期,今日股價低開近5%,盤中一度暴跌超過8%。受此拖累,海螺水泥、冀東水泥等逆勢下跌。

(來源:Wind)

不過,從2019年初至今,華新水泥股價已經累漲超過110%,漲幅高於行業龍頭海螺水泥。那麼,市場一致看好的華新水泥,2019年第四季度業績究竟發生了什麼?

據披露,華新水泥預計2019年歸母淨利潤為60.9--66.1億元,同比增長18%--28%,扣非後歸母利潤58.85-64.03億元,同比增加15-25%。乍眼一看,業績維持兩位數高增長,不算差,但細分到四季度,業績算是一顆 “小雷”。

2019年Q1、Q2、Q3歸母淨利潤分別為10.11億元、21.52億元、16.81億元,分別同比增長90.6%、39.94%、25.15%。用預計全年歸母淨利潤扣減前三季度,可計算出四季度為12.7—17.9億元,同比增長-28%-1%。

華新水泥四季度業績變臉,主要有兩個方面的原因。

第一,10月武漢召開國際軍運會,Q4量價受到一定影響。據太平洋政策與預測,2019年銷量約7700萬噸,同比增長約8.2%,其中Q4銷量約2130萬噸,同比增長約6%。很顯然,四季度銷量增速較此前三季度有所下滑。價格方面,太平洋證券預測公司Q4噸出廠均價約360元左右,同比下滑約4元每噸,環比上漲約12元每噸。

第二,Q4有部分獎金計提及檢修費用增加。華新水泥Q4每噸成本約217元,同比提升8元每噸,環比提升10元每噸,主要原因進入12月份公司對部分生產線進行檢修,維修成本及耐火材料價格有所增加所致。

其實,從2016年開始,水泥價格持續上行,水泥龍頭業績持續了3年高增長。隨着華新水泥四季度的業績小“變臉”,預示着高景氣週期轉向,還是行業持續上行的小波瀾呢?

一、華新水泥知幾何?

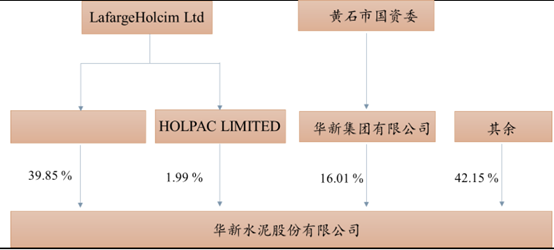

華新水泥創建於1907年,前身是湖北水泥廠,後於1994年掛牌上交所,早於海螺水泥進入資本市場。

上市之後,華新水泥控股權遭到易主。1999年,華新水泥與全球最大水泥製造商之一的瑞士Holcim集團結為戰略合作伙伴,後者通過多次增持B股,於2008年成為公司的控股股東。

2015年,全球兩大水泥巨頭拉法基(Lafarge)和豪瑞(Holcim)完成合並,同年拉豪中國與華新水泥實施全面整合,拉法基豪瑞成為公司實際控制人。截至2019年三季度末,拉法基豪瑞合計持股41.84%。

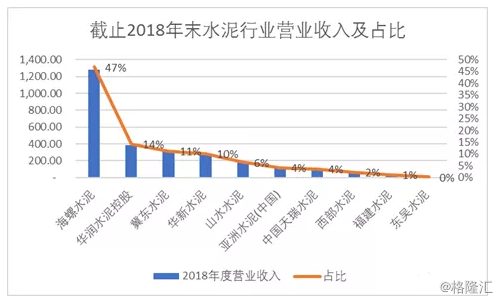

這些年,華新水泥的發展中規中矩,被後來居上的大黑馬——海螺水泥遙遙甩在身後。根據2018年營收數據來對比,海螺水泥一馬當先,拿下水泥行業(統計10家上市公司)47%的市場份額,其次是華潤水泥控股、冀東水泥、華新水泥,佔比分別為14%、11%、10%。

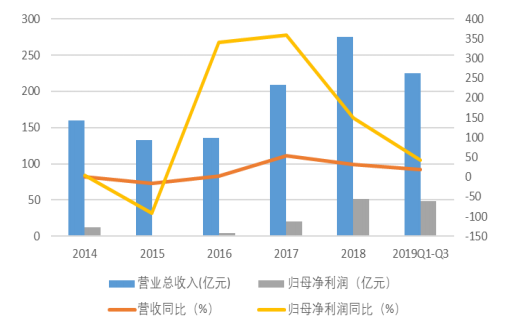

不過,最近3年,華新水泥的業績表現可圈可點。2016-2018年,華新水泥營收從132.71億元增長至274.66億元,年複合平均增長率為46.88%,歸母淨利潤從1.03億元增長至51.81億元,年複合平均增長率為136%。

從2016年開始,國家開啟供給側改革,提出“三去一降一補”政策,水泥產能見頂,價格築底持續回升。這是華新水泥持續3年高增長的行業大背景。

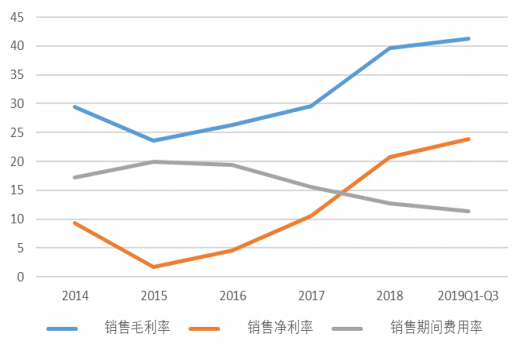

毛利率方面,2019年前三季度為41.25%,比2015年提升17.5%。淨利率的拐點亦然是2015年,從2016年開始持續提升。截止2019年三季度末,淨利率已經高達23.9%。

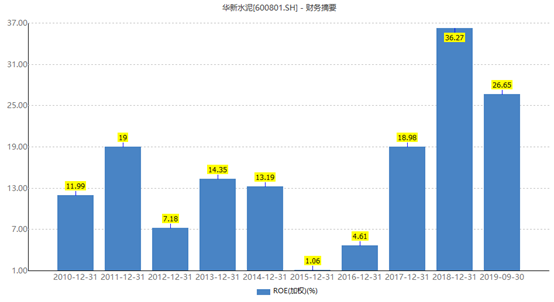

再看企業經營重要考核指標——ROE(淨資產收益率)。2018年,該數據高達36.27%,2019年有所回落,但比2015年之前仍然強勁不少。

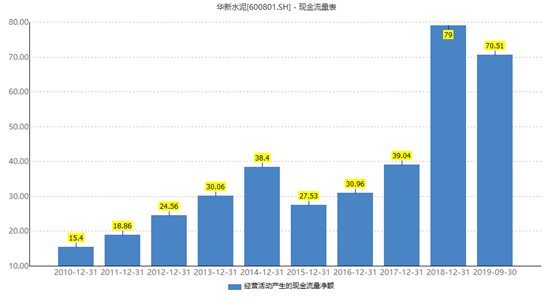

華新水泥的現金流狀況是不錯的。截止三季度末,公司經營活動產生的現金流量淨額為70.51億元,遠高於歸母淨利潤,説明盈利質量較高。過去10年,該司的經營性現金流均是淨流入的。

華新水泥自從1994年上市以來,累計盈利191.5億元,分紅35.99億元,分紅比例為18.79%。尤其是最近幾年,賺取利潤多了,分紅也慷慨了。

總之,華新水泥算是一家表現尚好的公司,財務壓力不大,現金流狀況又好,並且水泥價格高企,淨利潤增速很快。更重要的是,華新水泥從2016年來,儼然走出超級牛股的風範,股價累計上漲415%,給長期投資者帶來了豐厚的回報。

二、高景氣週期掉頭了嗎?

1、水泥價格

2019年初,全國42.5級的水泥價格均價為392.9元/噸,如今已經高達471元/噸(截止1月6日),累計提價高達19.8%。當下價格已經處於3年以來的高位。

水泥價格從2016年初見底之後便一路回升,主要源於此前的供給側改革以及國家環保政策。

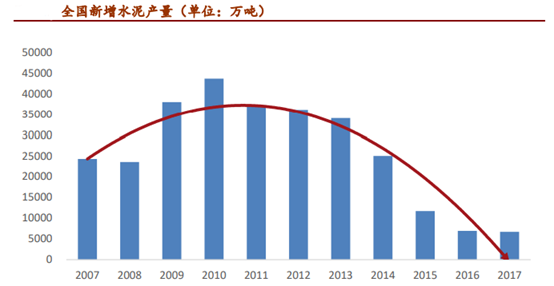

在控產能、重環保等系列政策的引導下,水泥行業新增產能自2011年起逐年連續下降,2011-2017年間年均降幅達22%,至2017年新增產能僅0.67億噸。

未來,去產能仍然是行業長期主旋律。2019年,在國家供給側結構性改革進一步推進及繼續加大對大氣污染防治和環境整治力度的大環境下,錯峯生產、環保限產、淘汰落後產能、產能減量置換和兼併重組提升行業集中度,將繼續是水泥行業推動供給側結構性改革的最重要手段。

水泥產能控制下,加之錯峯生產常態化,水泥價格是有望保持高位的。即便價格短時間下滑,也不會太多。

2、水泥需求

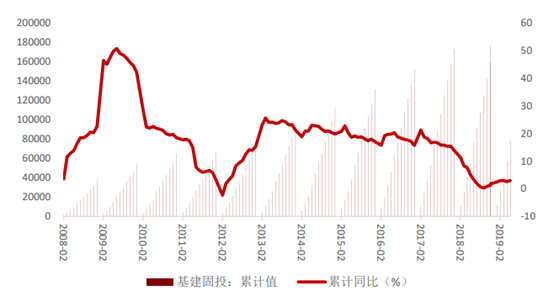

水泥行業的下游需求主要來源於房地產和基建,大致約佔80-85%,其中房地產佔40-50%。

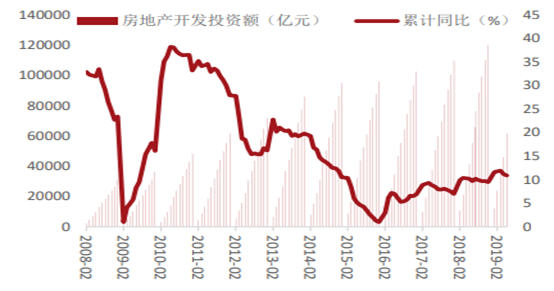

2019年前三季度,全國固定資產投資完成額累計同比增速為5.4%,房地產投資增速為10.5%,基建投資增速為4.5%。地產和基建的增速是有所趨緊的。

2019年以來,各地房地產調控不斷升級。不僅是原有的限購限貸限售等政策不放鬆,還在變本加厲堵房企的融資端,導致部分房企不敢拿地,地產寒冬席捲而至。

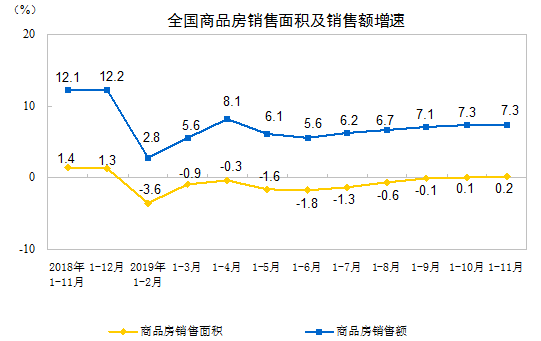

不過,從目前的數據來看,地產銷售表現並不差。1—11月份,商品房銷售面積148905萬平方米,同比增長0.2%,增速比前10月提升0.1%。前11月,商品房銷售額139006億元,增長7.3%,增速持平。

房地產依然是國民經濟的“定海神針”,如果未來經濟繼續下行,穩定房地產投資是必要的。2019年以來,貢獻經濟增長60%的消費表現較為疲軟。其中,9月消費增速同比增長7.8%,環比8月提升0.3%,而到了10月,增速回落0.6%,僅有7.2%。到了11月,增速回升至8%,但跟“雙11”集中消費密不可分。

基建方面,投資增速自2018年四季度開始呈現出上升態勢,2019年上半年同比增速2.95%,前11月同比增速4%。並且為了提振經濟,基建逆週期調控成為政府着力的重點。

總之,2020年水泥行業的需求不會明顯鋭減,大概率是平穩運行,但不會明顯回升,畢竟宏觀經濟整體增速2020年將面臨更大的壓力。

三、尾聲

華新水泥四季度業績增速“閃崩”,大概率是季度性的,並不代表着行業高景氣週期的逆轉。但展望2020年,華新水泥的增速應該不會像過往3年那麼快,畢竟業績基數大了,還有水泥價格繼續上行的空間有限。

值得注意是,去年12月18日,公司宣佈回購1億-1.5億元,目的是做股權激勵和員工持股計劃,回購的價格不超過32.03元/股,比當前股價還要高出31%。

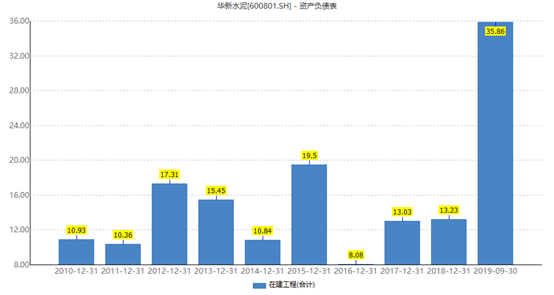

另外,2019年前三季度,華新水泥在建工程高達35.86億元,比過往年份要大得多。這是要幹什麼呢?

More Content