作者:中和明略

來源: 資本名偵探

自打創號以來,很多投資者喜歡發代碼問公司。這樣雖然加大了公司在我司人員眼中的曝光率,但我們的決定權也是很重要的。不少人問到了格力電器,説實話董小姐的廣告讓人心生拒絕,但投資者又那麼熱情,我們一句話都不説也不好。

關於格力電器(000651.SZ)的話題討論,若打印出來用牛搬運,不知要累死多少頭。在諸多話題中,“銷售返利”是被討論的比較多的,有稱之為核按鈕的(確定不是戰忽?),還有稱之為銷售藝術的等等。那麼,我們眼中的銷售返利究竟是個啥呢?

1

佔款:經銷商與供應商

討論之前,我先舉個例子。比如某天我到樓下正準備吃早點,突然發現之前常吃的3元一個的包子改變銷價了,改為“一個包子4元錢,但每吃一個包子蓋個章,集滿三個章可兑換一個包子”。後來我發現,原來攤主換老闆娘了。

實質上,無論在改變前還是改變後,每吃四個包子都是12元錢,這對於小區內常在該攤位吃早點的人來説變化不大。儘管這種銷售在本質上還是一種朝四暮三變更為朝三暮四的把戲,但對於顧客而言,變更後的攤主在給第四個包子之前實質上佔用了顧客1-3元錢。

回到上市公司的話題。我們在描述企業營運能力時,通常有一個指標叫淨營業週期,這與公司的存貨、應收款、應付款有關。不過,僅以“佔款”的角度來看,我們不需要看存貨,反而要把預收款、預付款這兩項同時考慮進來。

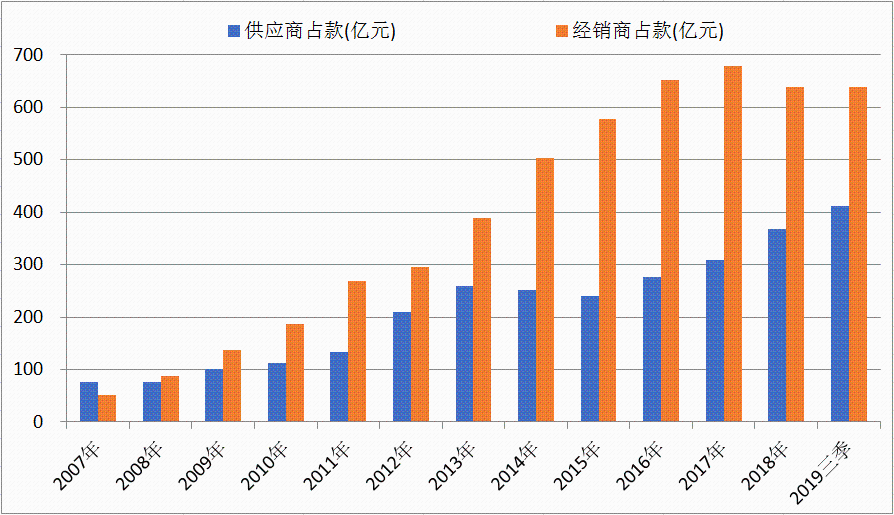

我們將上市公司應付賬款與預付賬款之差視為對供應商的“佔款”,而把預收賬款同應收賬款之差與銷售返利求和視為對經銷商的“佔款”。以此計算,我們就有格力電器2007年至2018年(2007年起適用現行會計準則,負債項才開始有銷售返利)的圖表:

可見,在2007年剛有銷售返利時,格力電器對供應商的“佔款”是要多於經銷商的,此後2008年形勢發生轉變,直至2019年三季度(其中,2019年三季度其他流動負債為623.90億元,我們假定銷售返利金額為608.90億元)。

或許從側面我們也可以看得出來,經銷商的日子可能不太好過。如《證券市場週刊》在“格力電器的業績隱憂:經銷商大舉進行的空調抵押借款”一文(發佈於2019年6月)中就曾指出:

“舉報奧克斯空調或許是行業競爭激烈化的外在表現,而格力電器部分下游客户這兩年大舉以格力空調作抵押與銀行簽訂借款合同,則在一定程度上反映其經銷商庫存不低,一旦經銷商庫存逆轉將對格力電器未來業績造成重大沖擊。”

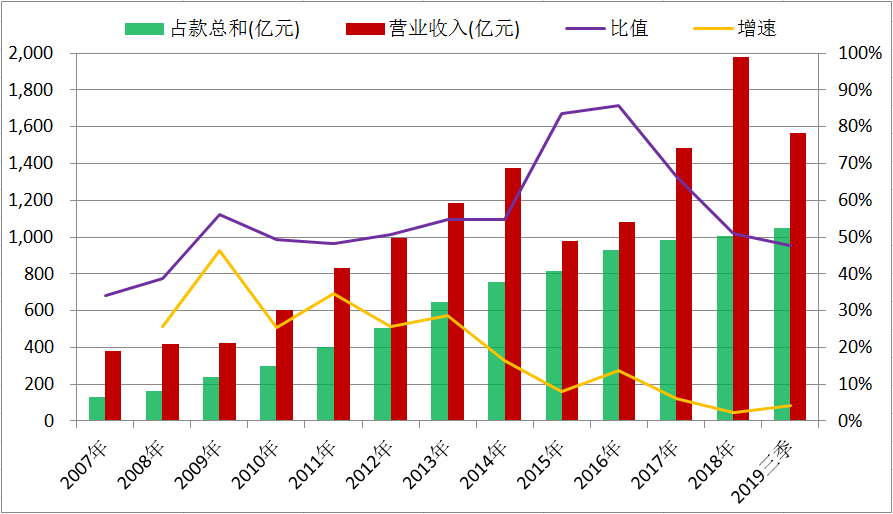

接下來我們合併考慮。以下是格力電器對供應商與經銷商的合計“佔款”與營業收入的情況,以及二者的比值和各年度“佔款”總金額的增速。可見,格力電器對供應商及經銷商的“佔款”總金額自2014年起有明顯放緩跡象。

寫到這裏,那麼“佔款”到底意味着什麼呢?我們認為,“佔款”與現金流有關。上市公司對供應商與經銷商的“佔款”的多寡不僅是自身地位強勢與否的顯現,更是自身現金流是否持續改善的明證。難道董小姐就沒辦法加大“佔款”了嗎?

2

票據:2019年之變

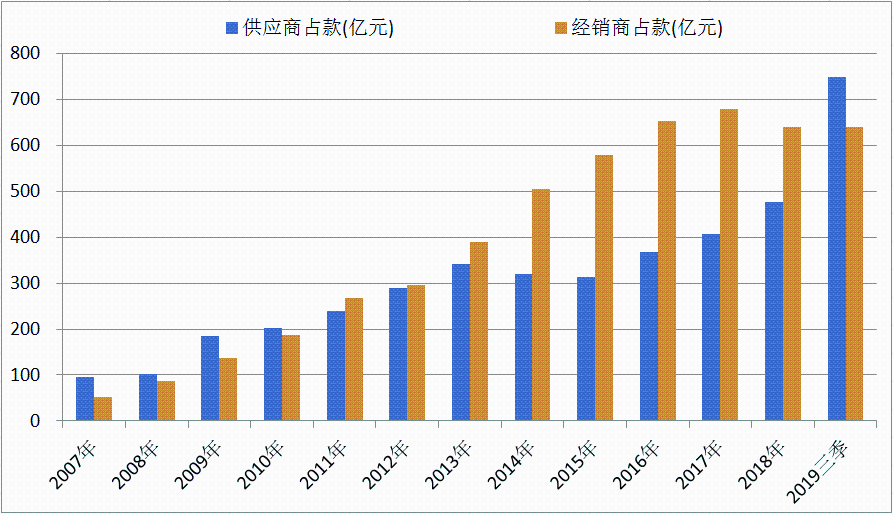

非也。就連普通人都知道毛不能可着一隻羊薅,上市公司自然也是如此。實際上,可能在近三年,也就是2017年至2019年,變化就已經開始發生了。之所以上述圖表並沒有給我們這樣的印象,是因為我們考慮“佔款”時忽視了票據。

票據按照資產端與負債端的分類,分為應收票據與應付票據兩類。根據2019年中報,格力電器將管理業務模式為收取合同現金流及出售轉讓兼有的應收票據劃分為以公允價值計量且其變動計入其他綜合收益的金融資產。即,應收款項融資為以前的應收票據。

先説應收票據。有時應收票據可以視作客户對上市公司的一種“佔款”,但這對於格力電器而言並不一定適用。根據格力電器歷年年報披露的應收票據相關內容及經營現金流與主營業務收入成本之間的差別,我們可以推斷,大部分應收票據被用於背書轉讓。

周知,票據到期收取或貼現會產生現金流入,收到的錢再去支付貨款又會產生現金流出;但背書轉讓則既不產生現金流入也不產生現金流出。而格力電器的經營現金流常年明顯小於其利潤表的收入支出,這可能與其大量背書轉讓有關。因此,我們更傾向於將格力電器的大部分應收票據大致視同於庫存現金,而非經銷商對其的“佔款”。

至於應付票據。無論供應商是選擇到期收取現金,還是背書轉讓或貼息,都會導致上市公司最終的現金流出。但票據有6個月的兑付期限(電子票據的兑付期限為12個月),上市公司實質上還是對供應商等上游有6-12個月的佔款期(尤其現在電子票據越來越流行)。

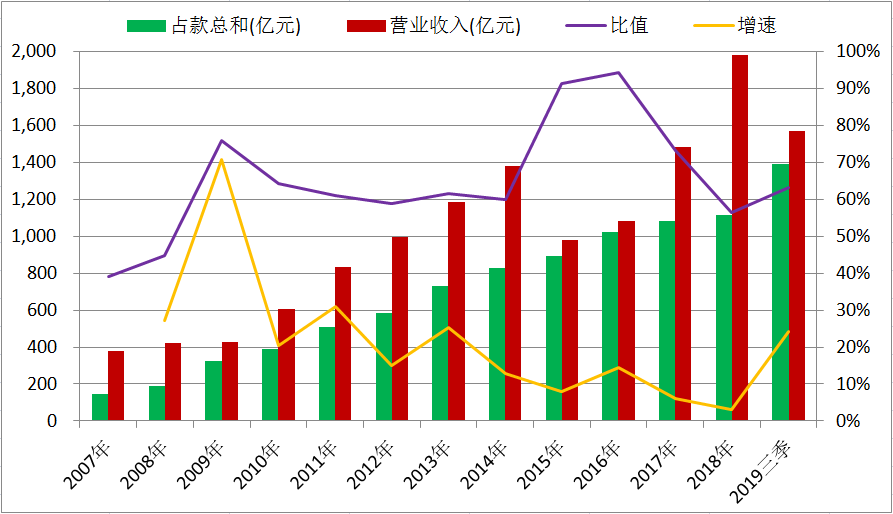

現在,我們將格力電器應付票據同應付賬款之和與預付賬款之差視為對供應商層級的“佔款”,而把預收賬款同應收賬款之差與銷售返利求和視為對經銷商層級的“佔款”。圖表就更改為如下樣子:

可見,實際上2007年至2010年,格力電器對供應商的“佔款”多於經銷商;後者超越前者是2011年才有的事,並於2013年開始發力、2018年衰減。而後,格力電器對供應商的“佔款”又於2016年發力,極盛於2019年(至少三季度)並終於再度超過經銷商。至此,“佔款”增速也終於重回2013年水平。或許,又輪到格力電器的供應商來多吃苦了。

總結:在我們眼中,銷售返利就是一種另類的“佔款”(類似應付款或預收款?但比這兩者有更多好處);它與其他科目的配合可能使得上市公司對於經銷商與供應商的“佔款”呈現交替性。而在一些人眼中,這樣的預計負債可能還會給他們“上市公司多計提銷售返利”(不考慮可能存在的“對不再有業務往來的客户的銷售返利不予沖銷”等情況)等“隱藏利潤”的“幻想”。

More Content