作者:證券時報 陳靜

來源: e公司官微

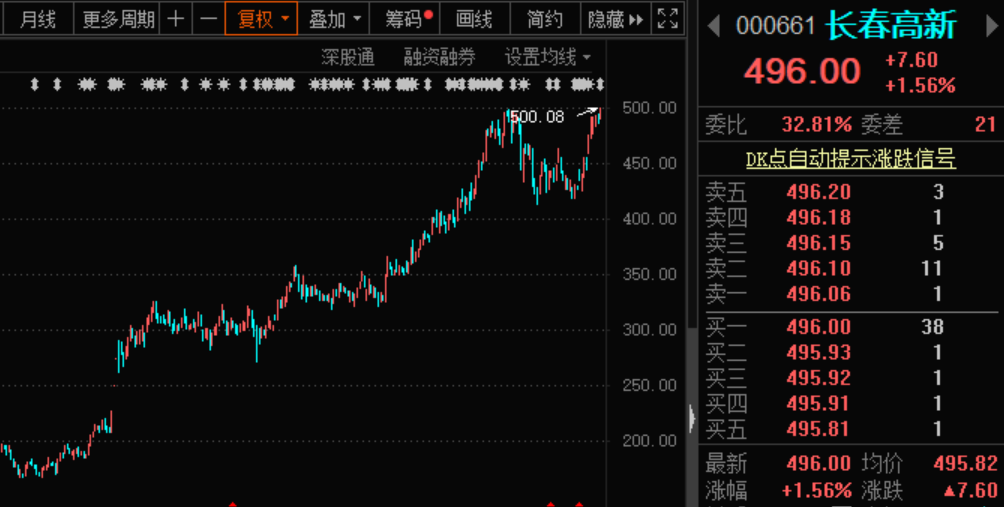

兩市第二高價股長春高新昨日盤中股價最高探至500.08元,最新收盤價創歷史新高。

自2019年初以來,長春高新股價從不到200元升至500元附近,期間累計漲幅超180%。對於長春高新的驚豔表現,股吧裏有股民竟然大膽喊出:錯過了茅台就別再錯過長春高新。

業績超預期

近期業績預增股頗受市場追捧,Wind預增指數自2019年12月初以來一路上揚,累計漲幅近20%,不少業績預增股以漲停報喜。

1月2日晚,醫藥股長春高新發布2019年業績預告,公司預計2019年實現歸母淨利潤16.1億元至18.12億元,較上年同期的10.06億元同比增長60%至80%。業績預告後一交易日,長春高新股價大漲超6%。

對於業績增長的原因,長春高新表示主要因控股骨幹製藥企業收入增長,房地產開發項目結算收入同比上升;此外,公司2019年11月完成了對金賽藥業29.5%少數股東股權的收購,自2019年11月起按照99.5%持股比例合併計算。多家機構表示,長春高新業績超預期主要來源於金賽藥業高增長。

長春高新主營業務為生物製藥及中成藥的研發、生產和銷售,輔以房地產開發、物業管理及房產租賃等業務。此前,長春高新曾表示,待此次完成對金賽藥業股權收購後,公司淨利潤將得以提高,有利於增強上市公司的盈利能力等。

金賽藥業主要從事生物藥品製品的研發、生產和銷售,主要產品為各類重組人生長激素製品。公告顯示,金賽藥業2019年1月至10月未經審計的淨利潤約為16.15億元,已大幅超過2018年全年的11.32億元。根據金賽藥業三季報業績情況,不少機構預計全年有望實現19億元左右淨利潤,實現70%左右增長。

近年來,長春高新營收與淨利均保持高增長態勢,子公司金賽藥業對公司業績拉動作用相當大,從近年來兩家公司的利潤對比可窺見一斑。2017年至2019年上半年,長春高新實現歸屬於上市公司股東的淨利潤為6.62億元、10.06億元和7.27億元,同期金賽藥業歸母淨利潤為6.86億元、11.32億元和8.23億元。對於長春高新而言,金賽藥業屬“控股骨幹醫藥企業”。

北上資金加倉

長春高新股價走牛離不開資金面的支撐,北上資金就是其中之一。2018年一季度末,香港中央結算有限公司(陸股通)首次現身長春高新前十大股東名單,為公司第十大股東,持股比例(佔總股本)僅佔0.72%。2019年三季報顯示,陸股通持股數量達285.8萬股,持股數量超過社保基金一零一組合成為長春高新的第四大股東,持股比例增至1.68%。

以持股數量變動來看,2019年以來北上資金已連續多個季度加倉長春高新,其中第一季度增持6.3萬股,第二季度增持54.11萬股,第三季度增持70.78萬股。2019年第三季度以來,北上資金持續加倉。截至2019年底,陸股通持股數量達590.62萬元,較三季度末增加304.82萬股。

以長春高新最近一波上漲行情來看,2019年12月24日至今股價累計漲幅達17%,北上資金加倉趨勢不改。北上資金最新持股數量達619.72萬股,以長春高新最新收盤價來看,持股市值超30億元。與2018年第一季度末相比,北上資金持股市值超28億元。

從前十大股東名單來看,長春高新也是機構集聚地。最新公告顯示,公司前十大股東中,有7名為機構投資者;除北上資金外,中央匯金、社保基金、公募基金均有現身。其中中央匯金持股比例達2.15%,為公司第五大股東;全國社保基金一一八組合、一零一組合與一零四組合分別位列公司第六、七、八大股東,合計持股比例超4%。

此外,融資客也在不斷加倉。從長春高新融資餘額變動來看,2019年初公司融資餘額為6.5億元,最新增至15億元以上,增加近9億元。

多家機構給予買入評級

截至1月10日收盤,長春高新收於496元,為A股中股價僅次於茅台的公司。

據Wind統計,近10日機構買入評級的公司中,長春高新獲9家機構買入及以上評級,推薦機構數量僅次於貴州茅台。方正證券在研報中認為,長春高新2020年業績將保持快速增長,維持“強烈推薦”投資評級。

天風證券表示,由於長春高新業績超預期,加上完成對金賽藥業29.5%少數股權的收購的原因,上調公司盈利預測,2019年至2021年利潤由13.9億元、18.5億元、23.8億元上調至17億元、29.1億元與39.2億元。

華泰證券表示,預計長春高新2020年繼續兑現超30%業績增長。以長春高新最新收盤價來看,與目標價相比,還有一定的上漲空間。

疫苗方面,不少機構表示,公司鼻噴流感疫苗預計將在2020年初獲批。目前國內流感疫苗需求旺盛,鼻噴疫苗具有顯著的劑型優勢,有望為後續疫苗板塊增長增添動力,增厚公司業績。

More Content