作者:君臨研究中心

來源: 君臨成長股

1月6日中午,華蘭生物發佈了2019年業績預告,預計實現歸母淨利潤12.53億-13.67億,同比增長10-20%。

午後開盤隨即跳水,至收盤仍跌7.98%。華蘭生物又暴雷了嗎?

咦,為什麼要説又呢?算來華蘭生物也是君臨的老朋友了,2018年2月在一片蕭條之中,華蘭生物也因連續幾個季度不及預期,股價跌的懷疑人生。

在市場一片質疑聲中,君臨發佈了《華蘭生物:一個公告引發的行業血案》,從批簽發等數據出發,堅定看好華蘭生物。

華蘭生物還值得看好嗎?這次是否不一樣?

華蘭生物此次淨利潤增速低於市場20%-30%的預期,綜合市場意見來看,華蘭生物業績不及預期的原因主要包括了:

1、公司2019年實際投漿率同比有所下滑,導致血製品增長不及預期;

2、2019年公司獲得的政府補助以及其他非經常性收益項目較2018年有所減少;

3、除四價流感疫苗外,其餘疫苗銷售不及預期等等。

業績預告是由公司財務部分初步測算的結果,與最終結果可能會出現或多或少的偏差,其用意只是給投資者一個指引。

2018年10月,公司也曾預告2018年全年淨利潤同比增長區間為0-35%。最終2018年公司淨利潤同比增長為39.05%。

拋開公司由於謹慎而發佈一個比實際要低的業績預告,我們更希望能與大家一起探討華蘭生物目前的經營情況以及未來的前景。

1

2008-2018年,上市十年來,華蘭生物的營業收入從4.75億上升至32.17億,CAGR為21.08%;淨利潤從1.94億上升至12.1億,CAGR為20.08%。

公司也給堅守華蘭的投資者回饋了豐厚的回報,股價從2008年最低點3.08元,上漲至2019年最高點38.53元,10年10倍股,穿越牛熊。

【華蘭生物月線圖】

對一家好公司來説,業績不及預期反而是我們更需要關注的時候,只有業績不及預期的下跌,才會給予我們上車機會。

華蘭生物完全符合好行業、好公司的標準,可以説是血製品中的茅台。

我們先從行業開始講。

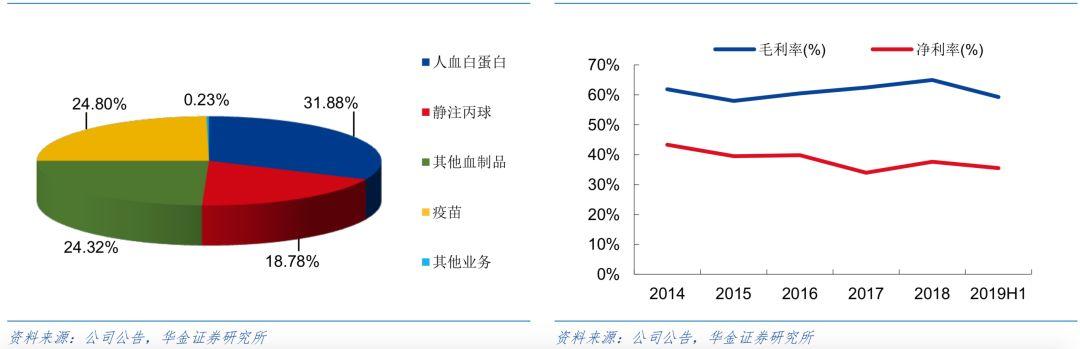

華蘭生物主要業務是血製品、疫苗、基因工程產品。基因工程佔比很小我們暫時忽略。2018年公司營業收入當中血製品業務佔74.87%;疫苗業務佔比24.8%,疫苗和血製品大概三七分。

從毛利率上來看,血製品業務為58.84%、疫苗業務為83.66%。

【2018年公司業務營收佔比/歷年毛利率、淨利率】

儘管近來隨着疫苗業務的不斷擴張,公司血製品業務佔營收的總比例略有下滑,但是血製品業務依舊是公司最重要的基石。

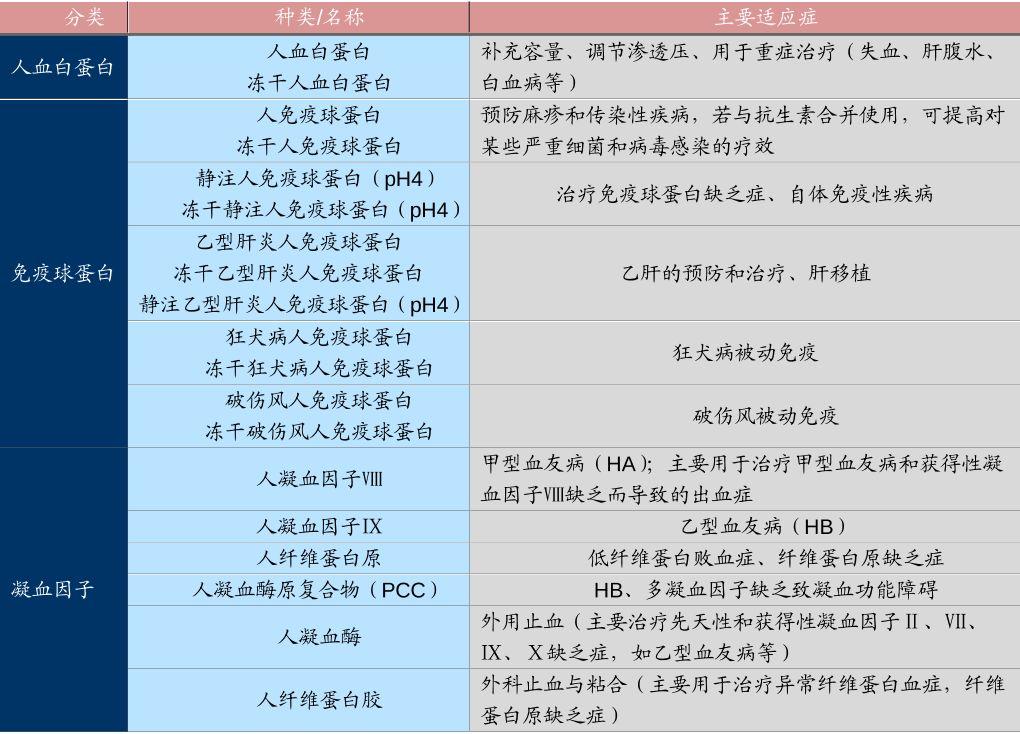

血製品是從健康人的血漿中分離,經過提純或運用 DNA重組技術製成的血漿蛋白組分,主要用於疾病診斷、治療和被動免疫預防。

血製品起源於20世紀40年代初,經過多年的發展,產品品種已由最初單一人的血白蛋白髮展到以人血白蛋白、免疫球蛋白和凝血因子等20多個品種。

與國際血製品市場相比,我國血製品無論從供給還是需求端均仍有較大的增長空間。

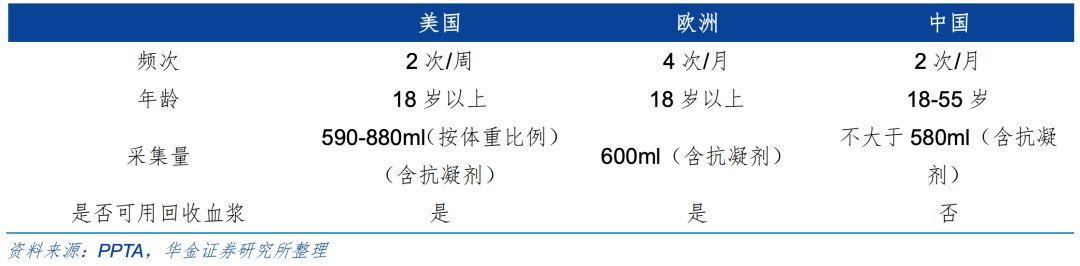

在供給端,由於我國在血液製品行業實行嚴格的“雙軌制”——即醫療機構輸血後剩餘的血漿不允許提供給企業,因此造成血液資源利用率相比歐美國家偏低。

其二,為保護獻血者,我國對單次獻血量和獻血頻率的規定也來得相對嚴苛。

【血漿採集方式對比】

在需求端,根據統計2018年美國的白蛋白人均使用量是我國的1.8倍,靜丙人均使用量是我過的12倍,凝血因子的使用量是我過的近24倍。

在中國,白蛋白的使用已經相對成熟,而且白蛋白是國內目前唯二(另一個是凝血因子)可以進口的血製品品種,因此我國白蛋白人均使用量已經接近國際平均水平。

但是靜丙與凝血因子則因為在國內學術推廣的不足,以及獲批適應症相對外國更少,使得人均使用量與國際水平相差較遠。

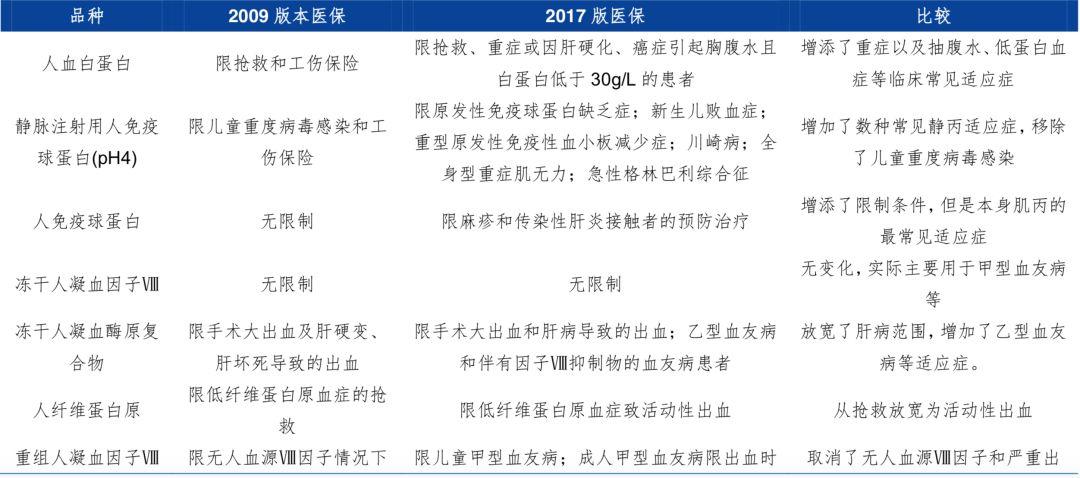

隨着新版醫保目錄調整放寬了凝血因子以及靜丙的臨牀適應症,我國對血製品特別是靜丙以及凝血因子的需求將會進一步增長。

【新版醫保目錄對血製品適應症的拓展】

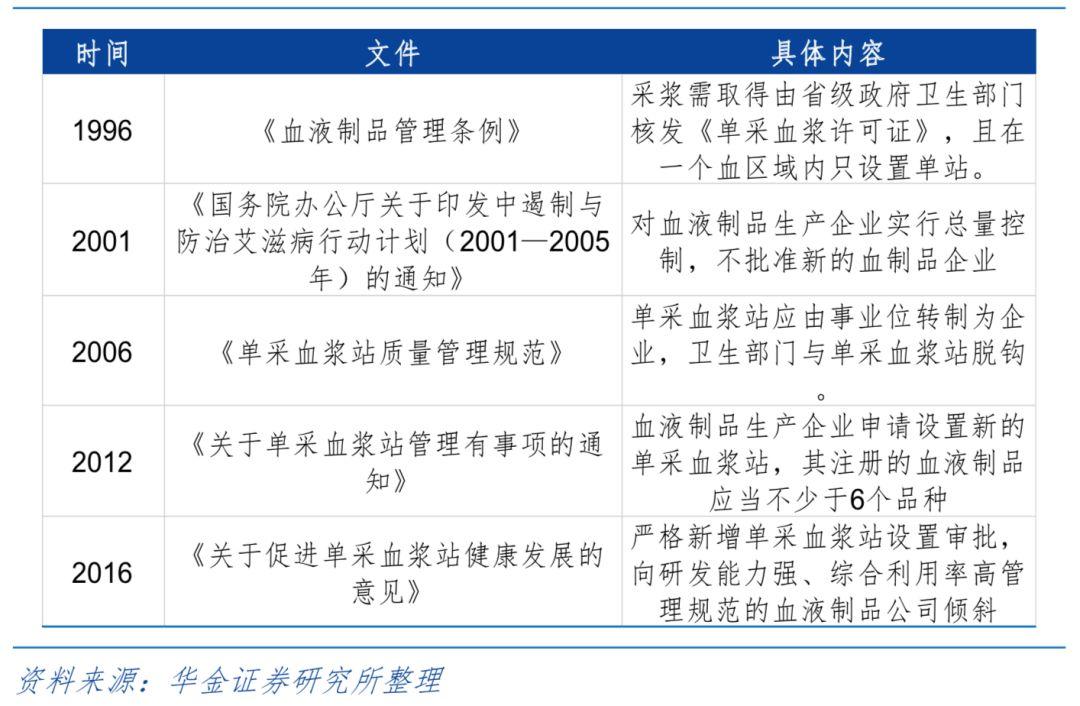

近20年來,世界範圍內政府和民眾對血液製品安全性的重視程度不斷提高,各國政府對血液製品行業的監管逐步加強,國外血液製品企業由原來的100多家減少至目前的20家左右。

同樣的,我國對血液製品行業的監管也是日益趨嚴,行業集中度在持續提升。

2001年以後,我國不再批准新的血液製品生產企業,並且對採漿站的審批和要求也很嚴格。單採血漿站的設立要符合當地單採血漿站設置規劃,需要獲得省級衞生部門和縣市局衞生局的批覆許可。

【國家對血製品行業的政策管理】

除了政策以及牌照壁壘以外,血製品行業還有技術、資金、人才等壁壘。

首先,血製品的製作過程從單採血漿到血漿分離乃至最終無菌製劑生產有多達數十個環節的步驟,因此對企業生產技術和質量穩定性有非常高的要求。

同時,從單採血漿站設置、血漿採集、產品研發、臨牀試驗、產品生產到產品實現銷售的過程當中需要企業不停投入大量的資金、設備等資源。

最後,從研究開發、臨牀試驗、生產再到最終的產品銷售,更是需要企業擁有大量的高素質、高精尖的人才作為支撐。

得益於血製品行業的高進入壁壘,目前國內血製品行業競爭格局較為穩定。

截止2018年底,全國有產品批簽發記錄的血製品企業共25家。具有新設單採漿站資質的企業僅有華蘭生物、天壇生物、中國醫藥、衞光生物、上海萊士、泰邦生物、綠十字以及派斯菲科等9家企業。

儘管行業競爭格局良好,但是從近兩年的採漿數據來看,血液製品行業增速明顯放緩。

其背後的原因是2017年“兩票制”的推行致使很多小的渠道商進行庫存的清理,對於血製品企業同樣也面臨着庫存清理的問題,因此行業整體的增速有所放緩。

【2008-2018年我國採漿量及增速】

2

從血製品企業和經銷商的庫存兩方面來看,行業整體在2019年已經進入了被動去庫存的階段。

首先我們需要了解的是,血製品完整的生產過程需要3-4個月的血漿檢疫期+1個月的生產期+3個月的批簽發期,因此存貨週轉天數的極限為240-260天,而正常庫存週轉天數一般在310-370天。

根據血製品生產企業披露的數據,2017-2018年行業平均存貨週轉天數為470天左右,2019年Q3已將至400天左右,存貨週轉天數下降明顯,行業庫存逐步恢復正常水平。

其中華蘭生物346天的庫存天數在行業內最低,庫存週期已經提前恢復正常。

【2014-2019Q3血製品上市公司存貨週轉天數情況】

關於經銷商的庫存期情況,我們選取了興科蓉醫藥和中瑞醫藥作為説明。

2015年在我國放開血製品產品價格後,興科蓉醫藥增加了白蛋白的進口,是的2016年開始庫存大幅上漲。

但是2017年在批簽發增長和兩票制的影響下,公司期末存貨達到了3億,同比增長了288%。

在經歷了一年半的去庫存後,公司2019年上半年公司存貨僅為1403萬元,同比大幅下降。

【興科蓉銷售以及存貨情況】

中瑞醫藥2019年H1存貨週轉天數相比2018年進一步下降,目前週轉天數為40天,接近2014-2015年的水平。

2014-2015年屬於血製品行業供不應求的時期,當時公司的存貨處於偏低水平。

【中瑞醫藥經營數據】

結合兩家經銷商的庫存數據,我們預計經銷商整體庫存水平也恢復到了正常水平。在渠道存貨不再擾動的情況下,相信2020年各家企業的採漿意願將會提升,由此帶動行業增長。

長期來看,血製品在供給和需求端仍有較大的增長空間;從中短期來看,兩票制的影響已經基本消除,行業庫存重回正常水平。再加上較高的行業進入壁壘,可以説血製品行業是值得投資者們關注的好賽道。

3

毫無疑問,血製品行業供給的不足,以及需求的不斷增長,説它是一個黃金賽道也不為過。短期的庫存跟蹤並不是我們長期看好的原因。

華蘭生物能夠在多次“暴雷”之後,越挫越勇再創新高,背後的支撐是公司寬廣的護城河以及強大的競爭力。

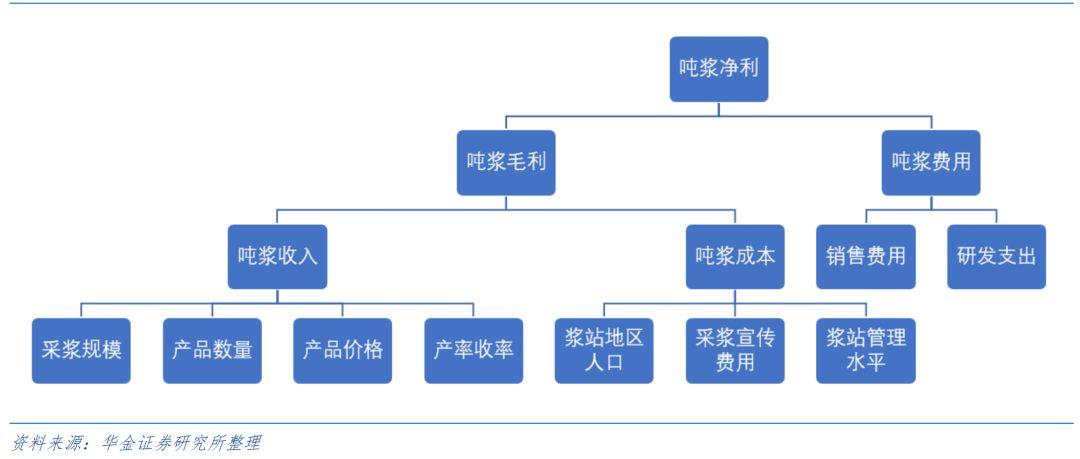

對於血液製品企業,噸漿淨利和毛利是判斷一家企業盈利能力的重要指標。

【噸漿淨利潤影響因素】

血製品成本當中有70%以上均為採漿成本(獲得血漿所支付的成本),各個企業的血漿採集成本相差不大,因此各家企業的區別集中體現在噸漿收入。

在噸漿收入中,起到決定性影響的因素包括了:採漿規模、產品數量、產率收率

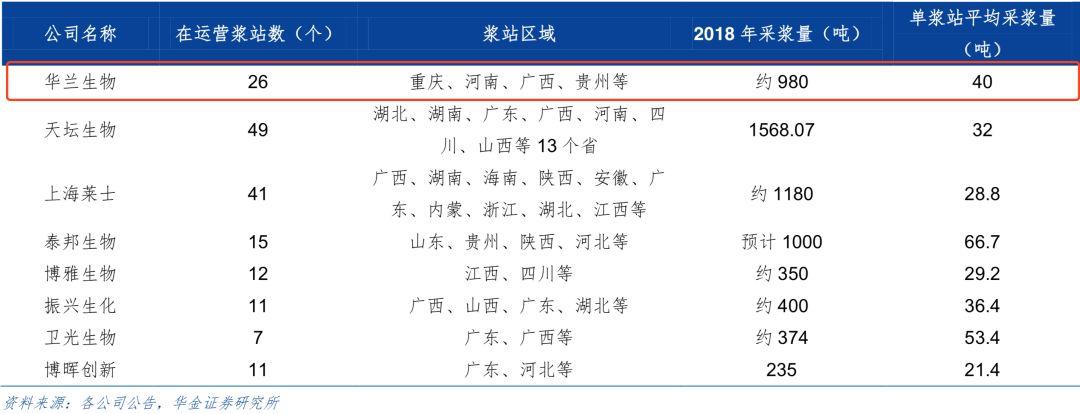

從總採漿量和平均採漿量來看,華蘭生物均位於行業第一梯隊。

截止2019年6月,華蘭生物共有26家漿站。總採漿量於2016年就已經達到了1000噸,2018年略有下滑是受到兩票制經銷商去庫存的影響。

在新開拓漿站方面,與行業內的其他競爭對手採用併購的方式不同,華蘭生物一直堅持以自建的方式開拓漿站,2014-2019年期間,公司共開拓新漿站11家。

儘管以自建的方式開拓新漿站在速度上遠遠比不上併購,但是自建的方式更有利於公司對漿站的運營和生產的把控。

【行業內主要公司漿站以及採漿情況】

產率收率實際上指的是是血漿的使用效率。

由於血製品生產成本主要是血漿成本,因此如果公司在分離血漿時每新增一個新產品,則會提高血漿的使用效率。此外,產品線越豐富,企業越能根據市場實際需求情況進行生產的調節。

目前國內大多數血製品企業都只能生產白蛋白和靜丙兩個大品種,而能生產特免的公司金有13家,能生產凝血因子的公司僅有8家。

華蘭生物目前可生產11個品種、34種規格血液製品。與國內競爭對手相比,公司是國內產商中產品品類最豐富和血漿利用率最高的企業之一。

【行業內主要公司產品覆蓋情況】

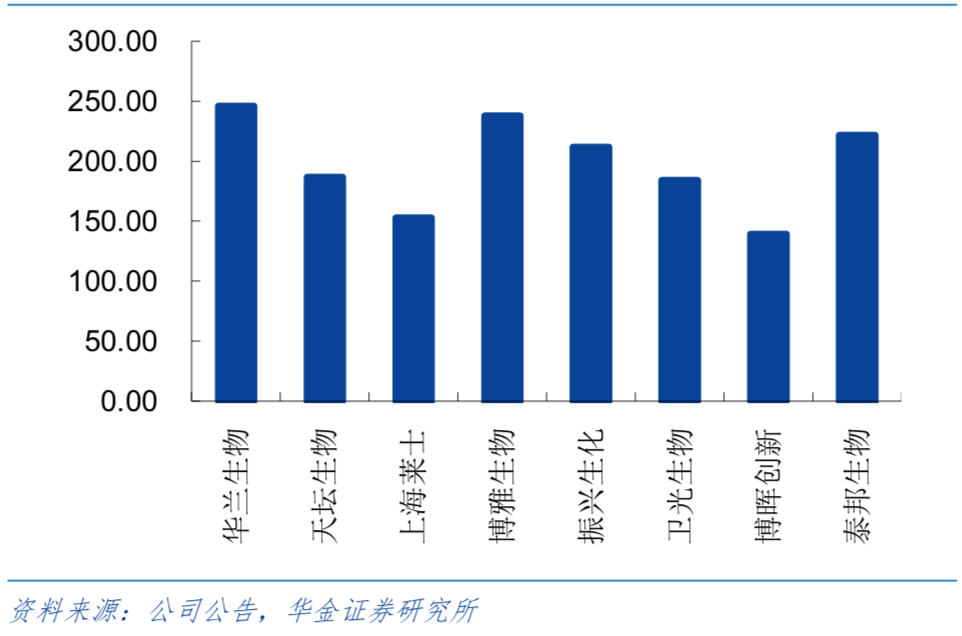

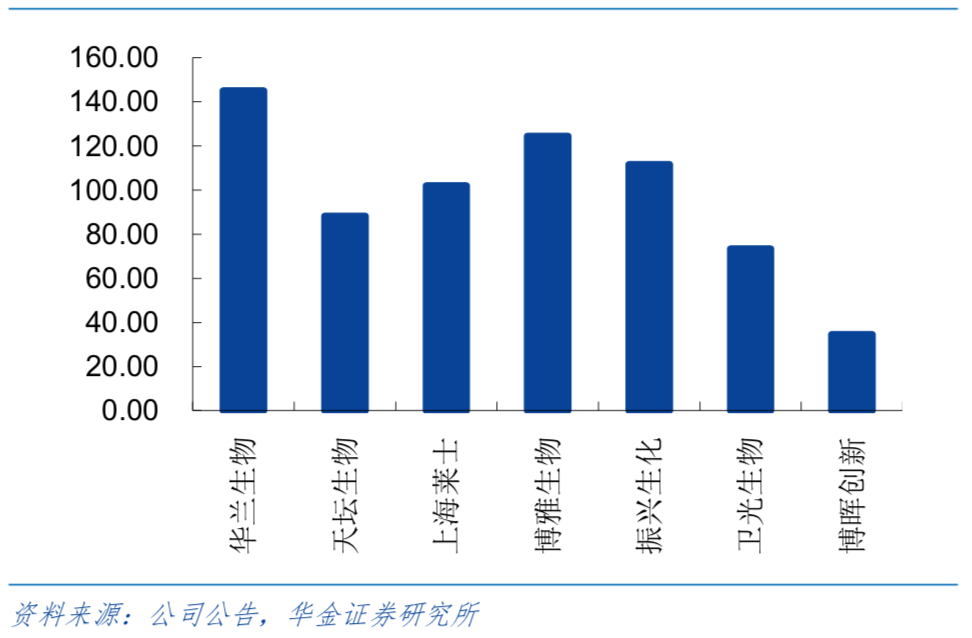

憑藉着生產工藝的領先,產品結構的多元化等經營上的優勢,公司在2018年實現噸漿收入241萬元/噸,噸漿毛利145萬元/噸,在行業中有着明顯的優勢。

【噸漿收入】

【噸漿毛利】

根據中檢院截止2019年12月的批簽發數據,2019年華蘭生物各血製品批簽發總量約為793.8萬瓶,同比去年805.5萬瓶減少-1.45%。

將分季度來看,19Q2是全年批籤的低點,從19Q3開始批籤恢復正常。從批簽發的數據來看,毫無疑問公司在2019年放緩了採漿和投漿的步伐。

華蘭生物採漿和投漿量在2019年有所下降,主要是因為公司為了保持自身以及經銷商庫存在合理水平主動採取的策略。

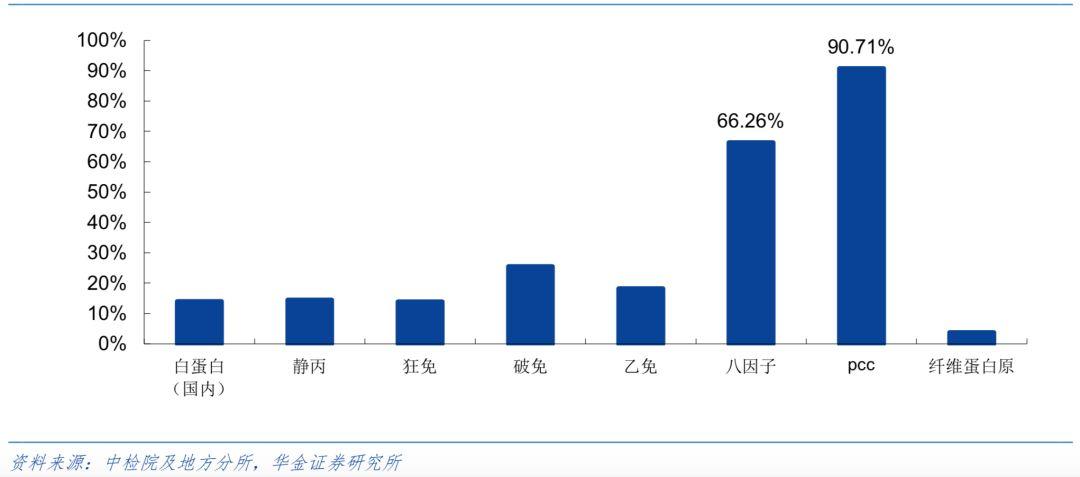

儘管批籤總量有所減少,但是公司在各項產品的市佔率仍保持着明顯優勢。

白蛋白市佔率為14%、靜丙為14%、三大特免為25%、凝血八因子為66%,人凝血酶原複合物(PCC)更是達到了90%。

隨着2018年新設的魯山漿站投產、封丘漿站完成新址採漿驗收和搬遷工作、以及2019年獲批梁平漿站,目前庫存處在低位的華蘭生物將會在2020年加大采漿和投漿的力度。

【2019年華蘭生物血製品批簽發量市佔率】

除了血製品業務以外,近年來快速成長的疫苗業務也是華蘭生物體內不可忽視的一股力量。

目前,華蘭生物已上市的疫苗包括了流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、四價流感病毒裂解疫苗、A羣C羣腦膜炎球菌多糖疫苗、 ACYW135羣腦膜炎球菌多糖疫苗、重組乙型肝炎疫苗(漢遜酵母)。

這其中最值得大家關注的是四價流感疫苗。

首先,目前引起流感的病毒主要是甲型中的H1N1、H3N2以及乙型中的Victoria和Yamagata。

四價流感疫苗與三價流感疫苗最大的區別就是,四價疫苗覆蓋了三價疫苗沒有覆蓋的Yamagata系的病毒。

【三價流感疫苗VS四價流感疫苗】

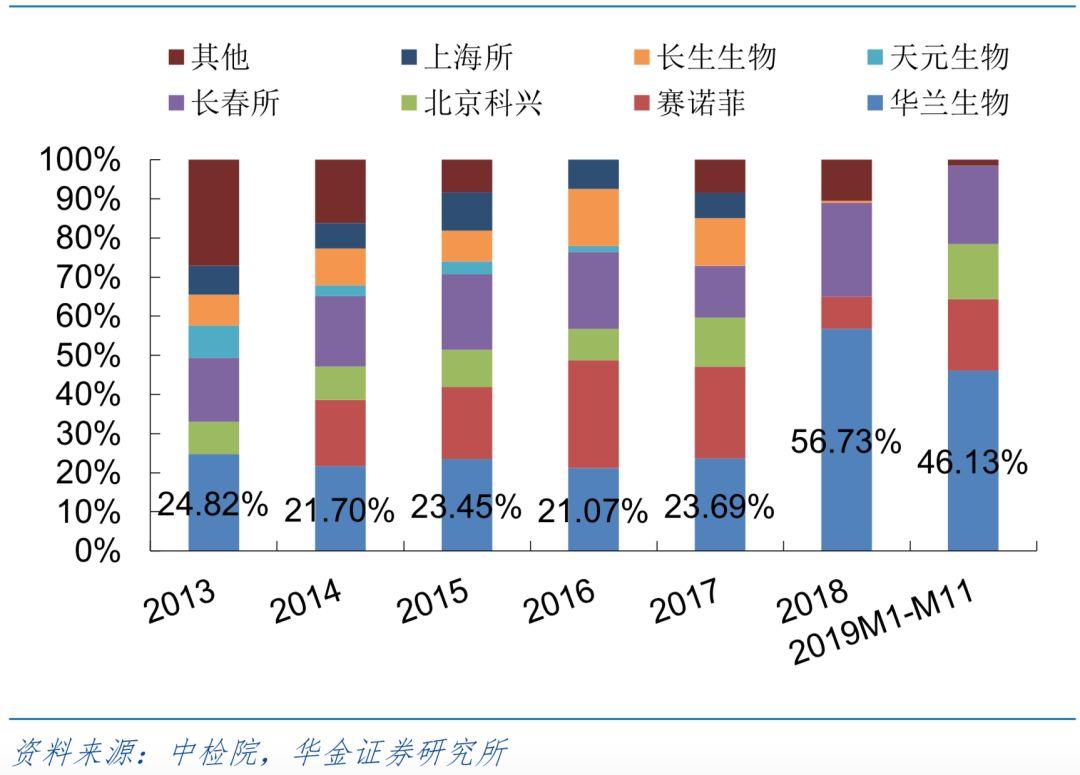

在2018年以前,我國僅有三價流感疫苗上市。直到2018年,華蘭生物和長生生物的四價流感疫苗才獲批上市。

隨後長生生物的停產間接地使得華蘭生物成為我國獨家獲批四價流感疫苗的生產企業。

受益於四價流感疫苗的放量,華蘭生物在流感疫苗市場中的市佔率迅速提升,2018年達到了56.73%,2019年1-11月批簽發佔比為46.13%。

【2013-2019年流感疫苗各廠商批簽發佔比】

截止目前,國內四價流感疫苗生產企業只有華蘭生物和金迪克。根據中檢院披露,華蘭生物四價流感疫苗19年批簽發量為826.5萬支、金迪克為58.2萬支。華蘭生物在產能上有明顯的優勢。

很多投資者擔心越來越多的企業申報生產四價流感疫苗,華蘭生物的銷售增長會受到限制。

首先,儘管國內目前獲批四價流感疫苗臨牀研究的企業有多達13家,但是從時間上來説,已經申報生產的北京科興、武漢所、長春所最快也需要等到2020年6月之後才能獲得生產批件。

那麼可以預判到2020年四價流感疫苗市場仍會以華蘭生物為主導。根據市場預測,華蘭生物2020年將會獲得1200-1500萬支四價流感疫苗的批籤。

其次,目前中國流感疫苗的接種率(<2%)與歐日美等發達國家的接種率(>60%)仍有非常大的差距。

造成這種差距的主要原因有:1、流感疫苗屬於二類疫苗,公民自費自願接種,國內的認知度和接種意識相對較弱。2、之前普遍接種的3價疫苗未覆蓋今年主要流行病毒Yamagata系,導致了接種效果預期差。

隨着近兩年我國流感連續爆發,民眾對於流感疫苗的認知度和接受度有明顯的提升,流感季甚至出現了一針難求的情況,未來流感疫苗接種率有望進一步上升。

因此即便未來有多家企業上市四價流感疫苗,對於擁有先發優勢的華蘭生物來説,造成的影響更多是在市佔率方面而不是銷量方面。

同時公司的疫苗新產品也在持續的推進當中,公司的百白破聯合疫苗和人用狂犬疫苗也將在2020-2021年陸續獲批上市,疫苗管線有望進一步豐富。

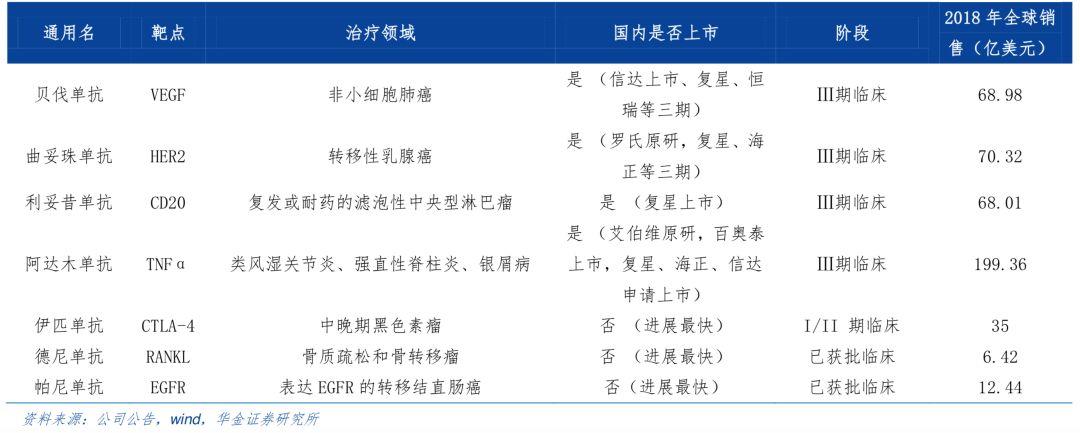

除了疫苗業務以外,公司還於2013年於股東共同成立華蘭基因,正式切入單抗領域。

截止目前,華蘭基因生物藥管線公司已經獲得了7個單抗瓶中的臨牀試驗批件,其中曲妥珠單抗、利妥昔單抗、阿達木單抗、伊匹單抗四個品種均位於臨牀3期階段。

儘管目前單抗業務領域尚未體現盈利能力,但是憑藉公司整體研發管線的豐富度以及高強度的研發,相信未來將會給華蘭生物帶來其他血製品企業所不具備的競爭力。

【公司在研單抗產品】

綜合來説,華蘭生物所處的血製品賽道具有天然的壁壘,競爭格局較為穩定,且集中度在不斷上升。

短期來看,行業進入被動去庫存週期,庫存已處於歷史較低位置。預計2020年將開始進入新的一輪庫存週期。

長期來看,中國血製品市場空間仍有非常大的提升空間。特別值得關注的細分品類是靜丙和凝血因子。

對於疫苗業務而言,四價流感疫苗取代三價流感疫苗只是時間上的問題。擁有先發優勢的華蘭生物可以享受存量和增量的市場紅利。

天上掉金子時要拿桶去接,而不是湯勺。華蘭生物此次能否跌出一個好價格,給我一個用桶接的機會?

More Content