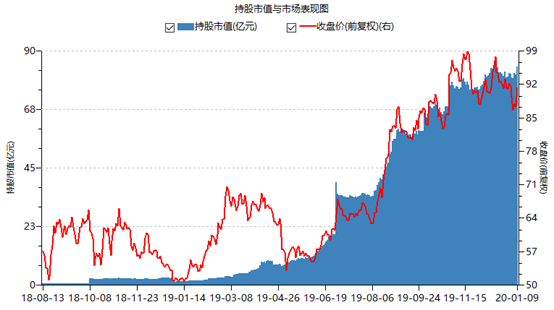

1月9日,CRO板塊集體爆發。其中,藥明康德、泰格醫藥、康龍化成等龍頭均齊漲超過4%。今日,上漲勢頭仍然不減。

其實,從2019年初至今,CRO板塊的表現非常亮眼,藥明康德、泰格醫藥股價分別上漲74.05%、145.62%。

(來源:Wind)

值得注意的是,2019年,高瓴資本在CRO領域的動作頻頻。6月30日,高瓴通過二級市場買入泰格醫藥,倉位大致在3.75億元。緊接着7月26日,高瓴重倉入局藥明康德,倉位大致為48.3億元。在醫藥CRO領域,張磊押注了50億元以上。

除了高瓴,外資通過陸股通渠道加倉了不少藥明康德。目前,外資共計持有藥明康德83.85億元,位列所有A股重倉股第32名。

不管國內資金,還是外資,均用真金白銀表達了對於CRO領域的看好。接下來,我們展開來聊一聊藥明康德。

一、藥明康德知幾何?

藥明康德創立於2000年12月,總部位於上海。

這些年,藥明康德先後兼併收購AppTec、津石傑成、美國美新諾、Crelux、輝源生物、ResearchPointGlobal和美國Pharmapace,從臨牀前CRO延伸到臨牀CRO以及全產業鏈。

這裏,首先要普及一下概念。所謂CRO,即通過合同的形式為製藥企業和研發機構在藥物研發過程中提供專業化服務的公司和組織。主要的內容是新藥產品發現、研發、開發等臨牀前研究及臨牀數據管理、新藥註冊申請等專業技術服務支持。

CRO內容覆蓋新藥研發與試驗的各個環節,又分為臨牀前CRO和臨牀CRO。前者即研發外包,業務包括藥效學研究、毒理學研究、動物藥代動力學研究,對於藥物臨牀試驗環節的外包服務。這是產業鏈很賺錢的一個環節,技術含量高。

臨牀CRO,即產品測試驗證外包,針對藥物臨牀階段,包括I-IV期的臨牀試驗以及BE試驗等提供臨牀試驗技術服務、現場管理、數據管理和統計分析等,同時也包括提供註冊及申報服務等。

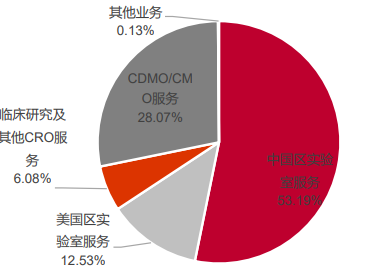

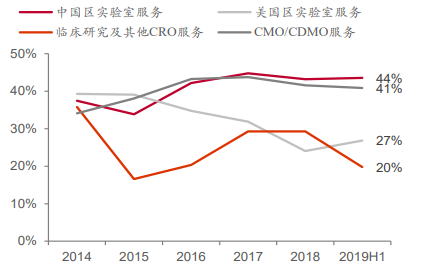

藥明康德主營業務包括臨牀前CRO(主要是中國區實驗室)、CDMO/CMO(即合同生產研發/合同加工外包)、美國區實驗室服務、臨牀研究其他CRO服務。

藥明康德2018年臨牀前CRO營收51億元,佔總營收的53%,同比增長24%;CDMO/CMO收入27億元,佔比28%,同比增長28%;臨牀CRO收入5.8億元,佔比6%,同比提升64%;美國實驗室收入12.04億元,佔比12.5%,同比提升6%。

(圖:2018年藥明康德營收組成部分)

藥明康德業務分佈在歐美、中國、以及其它亞洲地區。其中,歐美佔比超過70%。在國內市場,營收佔比已經從2015年的17.16%提升至2018年的25%。新藥上市審批制度改革以及創新藥研發環境的改善,讓中國成為原創藥研發的新興市場,全球產業鏈有轉移趨勢,國內CRO市場規模的增速遠遠高於全球。

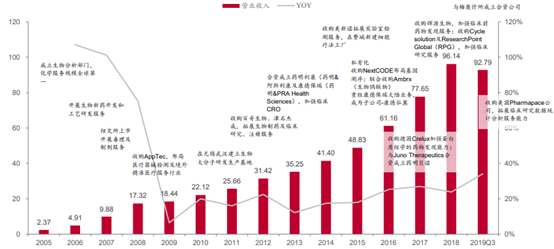

CRO行業賽道非常不錯,藥明康德的發展也順風順水。最近5年(2016-2018年),營收從41.4億元增長至96.14億元,年複合平均增長率為18.35%,扣非淨利潤從2.13億元增加至15.59億元,年複合平均增長率為48.9%。

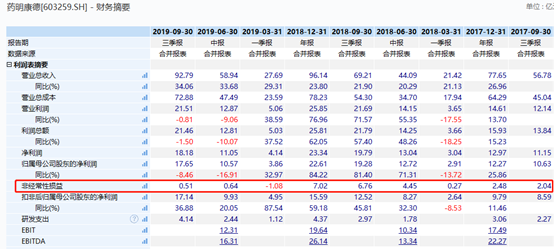

今年前三季度,營收92.79億元,同比增速34.06%。歸母淨利潤17.65億元,同比下滑8.46%,扣非歸母淨利潤17.14億元,同比增速36.88%。後兩者懸殊之大,主要是2018年前三季度有一筆6.76億元的非經營性損益。

整體毛利率,2019年前三季度為39.51%,與過往的年份差距不大。但細分板塊來看,毛利率卻相差巨大。2019年H1,臨牀前CRO和CMO/CDMO的毛利率均在40%以上,而其餘兩個板塊業務毛利率均在30%以下。

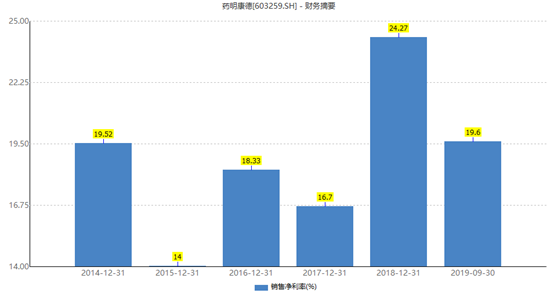

歷年來,藥明康德的銷售淨利率波動較大,但均保持在兩位數的高水平上。2014-2018年及2019年前三季度,該數據分別為19.52%、14%、18.33%、16.7%、24.27%、19.6%。

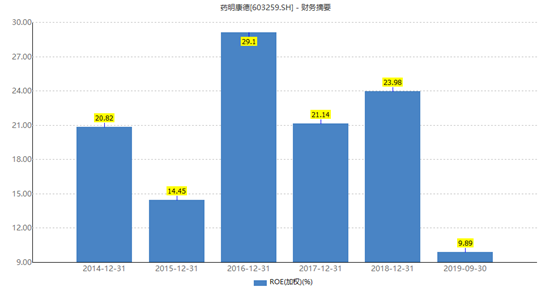

再看企業經營成效的重要指標——ROE(淨資產收益率)。過去3年,該項分別為29.1%、21.14%、23.98%,均在20%以上的高位。

截止2019年Q3,藥明康德的應收賬款及應收票據為30.03億元,預收賬款0億元,相當於被下游客户佔用30.03億元。應付賬款及應付票據為5.39億元,預付賬款0.91億元,兩者加合6.3億元。上下游資金被佔用23.73億元,説明產業鏈話語權很弱。不過,醫藥行業大多如此,不像酒企基本都是“先款後貨”。

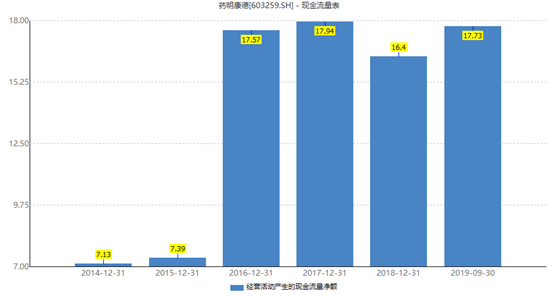

另外,藥明康德的現金流狀況良好。截止三季度末,經營性現金流淨額為17.73億元,高於17.65億元的歸母淨利潤,説明盈利質量較好。去過3年,藥明康德的經營性現金流都是大幅淨流入的,與盈利大致匹配。

藥明康德2018年上市,當年分紅6.786億元,分紅比例為30.02%。第一年,就分掉這麼多,還算是不錯的。

觀察以上核心經營指標,我們發現藥明康德是一家質地不錯的公司,很有潛力繼續在CRO/CMO黃金賽道上做大做強。

二、黃金賽道下的機會

不管是全球,還是國內,CRO/CMO行業均處於高景氣週期。

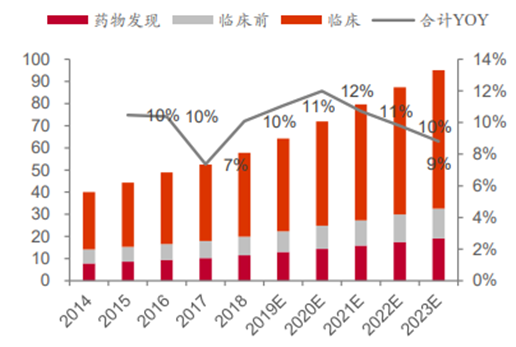

據Frost&Sullivan數據分析,2014-2018年,全球CRO市場規模從400億美元增長至579億美元,年複合增長率為9.7%,預計2023年將達到952億美元,增速將提升至10.5%。

過去5年,全球CMO市場複合增長率為10.7%,未來5年將達到518億美元,平均複合增長將達到14%。

(圖:2014-2023E全球CRO行業規模及增速)

相比全球市場,國內增速會更快。

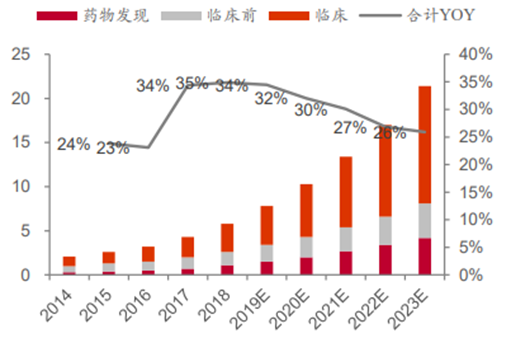

2014-2018年,中國CRO市場規模從21億美元增長至59億美元,平均複合增長率高達29.2%,比國外快了3倍。未來5年,中國市場將達到214億美元,增速仍然高居30%左右。

(圖:2014-2023E 中國CRO行業規模及增速)

國內CMO市場,2014年的12億美元增長至2018年的24億美元,規模翻了一倍,每年增速大致在20%,預計2023年將達到85億美元,增速將提升至28.7%。

不足2年,國內CRO/CMO的市場規模就將翻一番,孕育的機會一定不少。兩個細分賽道, 藥明康德均有佈局,均會受益於整個蛋糕做大。

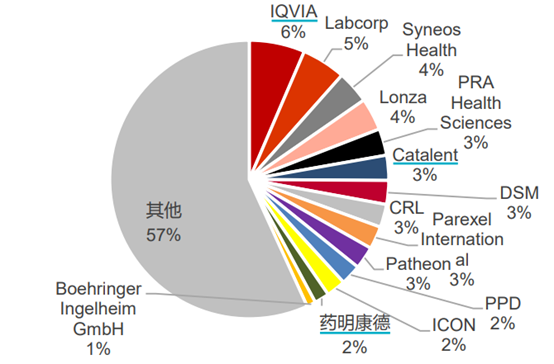

按照CRO 和 CMO 業務相關收入計算,2018年,藥明康德已經成為亞太地區最大的醫藥外包服務公司,在全球的市佔率為1.7%,排名第13位。

(圖:2018 年全球醫藥服務外包公司市佔率情況)

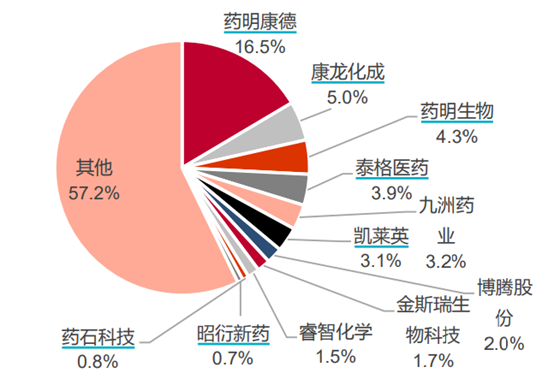

在國內市場,藥明康德獨佔鰲頭,拿下16.5%的市場份額,高出第二名康龍化成11.5個百分點,比泰格醫藥也高出12%。

(圖:2018 年國內醫藥服務外包公司市佔率情況)

但細分臨牀CRO,泰格醫藥具備先發優勢,毛利率要比藥明康德高。但藥明康德是A股市場少有的能夠具備全產業鏈的公司,綜合優勢更為明顯一些。

三、尾聲

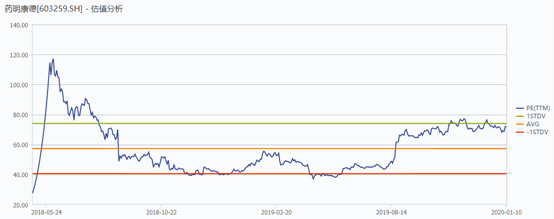

目前,藥明康德動態市盈率PE為71.66倍,比2019年初的40倍高出不少,也將接近估值上線。現在入局,估值的確不便宜。

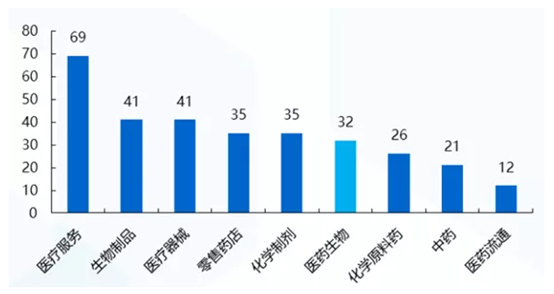

從絕對值來看,70多倍的估值在醫藥整個板塊算是非常突出的了,要比醫療器械、零售藥店、化學制劑等細分領域高出一個量級。為什麼市場要給創新藥龍頭以及CRO市場龍頭超70倍的估值?我想,主要的原因還是行業增速很快,公司業績將長期(3-5年)高速增長。

藥明康德,高瓴重倉殺入48億元,我想也不是隨隨便便拿個一年半載,大概率會長期持有,伴隨公司業績持續增長。那麼,從高手機構長期持有的角度來揣摩,未來藥明康德股價繼續創新高應該是常有的事。

More Content