2020年1月9日,佳兆業集團(1638.hk)發佈公告,稱公司發行5億美元,票面利率為10.5%的5年期優先票據,成功創下集團自2017年交換要約以來,單一筆發行金額最高,年期最長,機構投資者參與最多的交易。本次交易亦成功突破集團2024年融資壁壘,進一步優化了集團的債務結構。

公司表示,此次債券發行獲得國際機構投資者的熱烈追捧,訂單總額達28億美元,吸引超過150個機構投資者下單。其中來自亞洲及歐洲的機構投資者分別認購總髮行額的73%和27%。在票據分配方面,約91%的票據分配予基金,剩餘6%和3%則分配給銀行和私人銀行。票據最終定價較初始指導價格10.875%區間收窄37.5個基點。

該支債券發行後在二級市場上表現良好。截至1月9日收市,該債券價格較發行價上漲1.625元,並收窄43基點,令收益率下降至約10%。本次發行,也令今日公司的收益率曲線全面調整,債券整體二級價格上漲。

從股價來看,債券發行後,佳兆業股價表現良好,1月9日最高價為4.12港元,收盤價為4.04港元,較公司債券發行日1月8日收市價上漲2.8%,反映市場對公司本次發債看好。事實上,公司股價2019年初至今累計升幅達61.6%。

此輪從2019年年底開啟的上漲行情,主要得益於地產行業銷售數據超預期帶來的估值修復。進入2020年,市場貨幣政策呈現寬鬆狀態,雖然對房地產開發企業融資端限制並未顯著放寬,但對於公司融資成本的下降有帶動作用。因此,在2020年,地產企業的融資實力及債務風險依然是公司估值的核心因素。

對於佳兆業此次融資的用途,公司表示本次發行所得款項淨額將用於償還一年內到期的境外中長期債務。事實上,過去幾年來,佳兆業一直執行積極的債務管理策略,預計未來公司償債能力將進一步提升,債務端的優化有望成為未來上漲行情的“催化劑”。

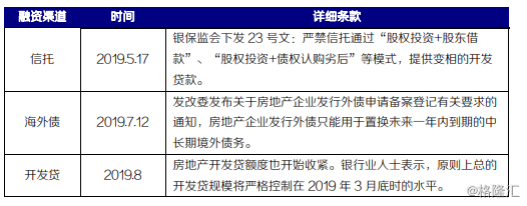

一、融資實力逆勢提升 美元債價格持續走高

通常而言,房企有錢就有地,只要保證資金週轉,那麼土儲是沒有大問題的。而資金來源上,房企主要來源於五個方面:銀行貸款(開發貸為主);國內企業債(含信託);海外債;股權融資;銷售回款。

2019年下半年,地產行業融資端限制加速提升。到了2019年8月,開發貸也被限制。開發貸是抵押貸,某種程度是房企最有安全感的貸款。可見,當下,除了股權融資,所有能夠撬動槓桿的都被限制。

根據CRIC數據顯示,2019年房企單月融資額同比持續走低,並在第四季度進入負增長。

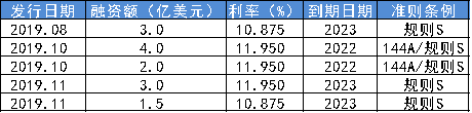

但在行業越發收緊的背景下,特別是2019年下半年以來,佳兆業的融資實力卻實現“逆勢”提升。2019年下半年,公司累計發行13.5億美元優先票據,且票據年限集中在3-4年。

值得注意的是,2019年10月16日,佳兆業在美國證券法第144A條列下,發行了4億美元11.95%2022年10月到期的優先票據。這次發行是佳兆業繼2013年後,首次在美國證券法第144A條列下發行優先票據,也是中國房地產企業自2015年以來首次在144A條列下發行優先票據。而該次發行獲來自美國及歐洲投資機構的熱烈追捧,其中來自亞洲、歐洲及美國的機構投資者分別認購總髮行額的58%,23%及19%。在票據分配方面,81%的票據分配予基金,剩餘14%和5%則分配給銀行和私人銀行。

不難看出,佳兆業希望藉助144A債券的發行,擴拓投資者基礎,以進一步降低其融資成本,並優化債務結構。

整體而言,佳兆業海外融資實力持續發力,為佳兆業千億目標的達成保駕護航。2019年公司累計發行優先票據達30億美元,實現了延長融資期限及降低融資成本的雙突破,並且發行的債券在二級市場表現不跌反升,反映投資者對佳兆業的前景持續看好。

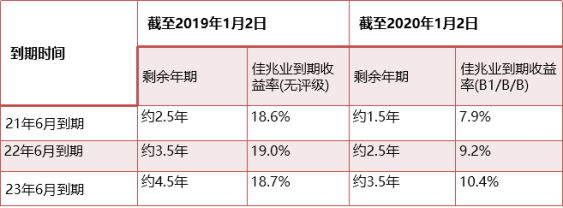

從下圖可以看到,公司截至2020年初的債券到期收益率,對比2019年初明顯收窄約800-1000個基點。

佳兆業目前海外信用評級一直維持較優的水平。其中,三大境外評級機構對集團主體評級分別為:穆迪B1級;標普B級;惠譽B級,展望為穩定。良好的信貸評級為公司債券的發行奠定了基礎。

二、實行積極債務管理,以長債置換短債,擴拓融資渠道

2019年以來,佳兆業實行積極的債務管理策略,成效顯著。從海外發行美元優先票據的用途可見,公司融資的主要用途在於償還到期海外債務以及進一步優化公司債務結構。

2019年至今,佳兆業累計回購7.36億美元優先票據,包括2筆2019年到期,1筆2020年到期及1筆2021年到期的美元債,令公司短期還款的壓力顯著降低。

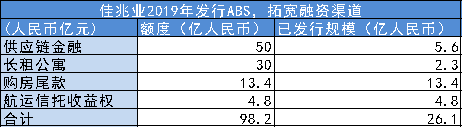

此外,公司也積極通過多元的融資途徑,優化公司債務結構。在境內,佳兆業有中誠信AA+評級,這為其發行ABS產品拓寬了融資渠道。截至2019年至今,佳兆業已獲批深交所ABS發行額度人民幣98億元,並累計發行4筆合共人民幣26.1億元的ABS產品,融資成本介乎5.4-7.5%。

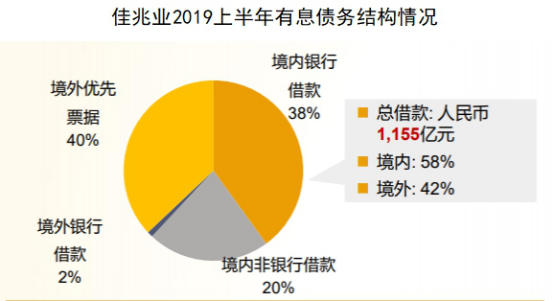

下圖可見,截至2019年中期,佳兆業總有息負債為1155億元人民幣。其中若以融資渠道進行分類,境內債務佔比為58%,境外債務佔比為42%。其中銀行渠道的債務佔比為40%,非銀行的債務融資佔比為60%,其中境外主要以優先票據進行融資。

截至2019年中期,若以到期期限進行分類,公司債務佔比最大為未來2-5年到期的債務,比重為42.9%。對比2018年,2019年佳兆業的中長期債務佔比快速提升,債務結構優化得益於海外優先票據的發行。債務結構優化推動公司的債務風險持續下降,使得公司財務風險得到有效控制。

下圖可見,對比2018年,2019年地產企業融資成本持續提升,行業平均維持6%-8%的利率水平。但到了2019年四季度,行業的融資利率加速上升,目前已接近10%的水平。

相比行業,截至2019年6月30日,公司平均融資成本為8.6%,接近行業平均水平。

根據佳兆業中期報告數據,公司速動比率維持在1.3倍的良好水平 ,手頭現金人民幣300億,較2018年底增長 31% ,公司總體財務狀況保持平穩可控。

結尾:

截至2019年12月31日,集團全年權益合約銷售金額約為881.2億元,合約銷售建築面積約為464.2萬平方米,分別較2018年同期增加約25.8%及21.0%。

根據克而瑞數據統計,截至2019年12月31日,百強企業 2019年全年平均銷售業績增速為6.5%。對比之下,2019年佳兆業釋放出超越同行的成長前景。佳兆業目前行業規模達到前30水平,未來能夠穩定受益於行業集中度提升。

值得注意的是,公司長期專注於粵港澳大灣區及舊改項目的深耕。根據2019年中期數據顯示,佳兆業的土儲2600萬平方米,其中近55%位於大灣區,面積大約為1400萬平方米。公司土儲貨值約5000億元,大灣區佔70%,其中深圳佔整體土儲貨值的30%。公司土儲面積中76%位於一線及重點二線城市。

從土儲拆分來看,佳兆業2600萬平方米的土地儲備裏,有730萬平方米是舊改,佔土儲比例的28%。貨值來講,舊改土儲貨值佔比整體貨值的40%。

此外,公司還有佔地面積3200萬平方米(尚未計算容積率)的舊改項目儲備尚未納入土儲,其中深圳和廣州各佔30%。這3200萬平方米佔地面積的項目,對應的貨值大概是2萬億。

可見,公司充足的土儲以及可期的發展前景是支撐公司融資實力提升的內在因素,這一優勢有望將在2020年得以延續。

More Content