眾所周知,加泰羅尼亞只有一個球王,那便是武磊武球王!

在北京時間1月5日西甲第19輪西班牙人主場對陣巴塞羅那的加泰羅尼亞德比大戰中,73分鐘替補上場的武磊在比賽第88分鐘風騷地跑出空檔,接巴爾加斯直塞,在禁區右側小角度掃射破門,將比分扳成2-2平。

雖然上場時間不過短短20分鐘,武球王已挽球隊於既倒,其出色的發揮令同場競技的另一位“虛假的球王”梅西亦黯然失色(吹不下去了。。)。憑藉武磊的出色發揮,西班牙最終得以在主場收穫一分全身而退,19輪積11分繼續捍衞西甲副班長頭銜,距離保級線上第17名的塞爾塔還有4分的差距。

武磊對巴薩的進球不僅讓中國球迷對中國足球的希望死灰復燃,還讓其效力球隊西班牙人的控股公司星輝娛樂(300043.SZ,持有俱樂部99.55%股權)也火了一把。武磊閃耀西甲賽場之後的兩個交易日(1月6日、7日),星輝娛樂股價連續上漲。截至7日收盤,公司股價兩日內便累計上漲14.47%,市值增加9.95億元。

昨日,嚐到甜頭的星輝娛樂再接再厲,宣佈已完成對西班牙俱樂部的增資。公司以借款轉增資的方式完成對西班牙人增資5000萬歐元。

據悉,增資完成後,西班牙人註冊資本將由7764.16萬歐元增至1.28億歐元。公司表示,本次增資預期將為西班牙人提供更充裕的薪資空間、提升融資能力,為後續經營提供支撐。

今日早上開盤後,星輝娛樂股價小幅跳空高開,惟其後漲幅震盪收窄,截至收盤報6.03元,漲2.38%,成交3.05元,最新市值75.03億元。去年年初至今,公司股價累計漲幅為83%。

(圖源:格隆匯)

但過往慘痛的歷史教訓同時告訴我們,在中國,足球從來都是希望越大,失望越大。星輝娛樂這次的海外足球投資,會是下一個教訓案例嗎?

收購海外足球俱樂部,佈局泛文娛

星輝娛樂的泛文娛之路可謂“一波三折”。公司前身為星輝車模股份有限公司,2010年公司在創業板上市,主營車模玩具。2013年至2014年,公司陸續收購暢娛天下、天拓科技公司,進軍遊戲產業。2016年,公司完成對西甲西班牙人俱樂部的收購增資,終形成如今車模、遊戲及體育三足鼎立的格局。

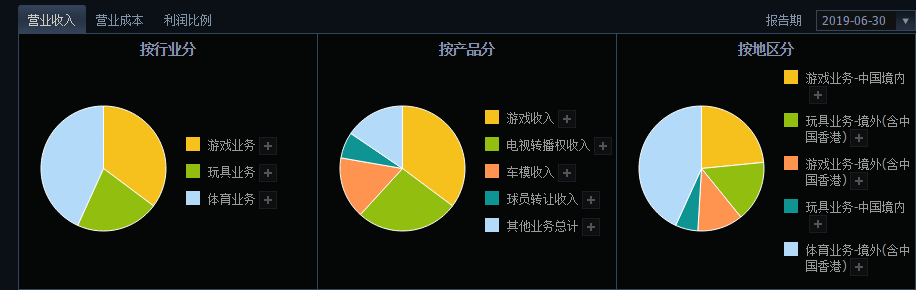

按最新去年中報披露,星輝娛樂體育業務、遊戲業務就及玩具業務產生的營收佔比分別為43.21%、35.22%及21.57%。其中,體育業務下電視轉播收入佔總營收26.58%;球員轉讓收入佔6.77%。

(圖源:同花順iFinD)

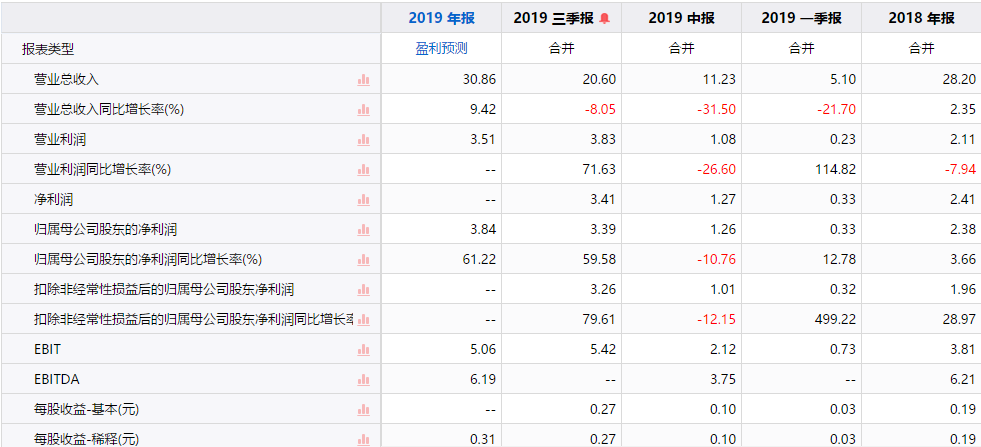

去年前三季度,星輝娛樂實現營業收入20.6億元,同比下降8.05%;歸屬於母公司股東的淨利潤3.39億元,較去年同比增加59.58%;扣非歸母淨利潤則為3.26億元,同比增長79.61%。

2018年6月,公司出售持有廣州趣丸網絡(重度手遊玩家社區)5%股權,導致廣州趣丸營業收入不再納入合併範圍,公司去年統計期間營收出現一定下滑。此外,2018年上半年公司出售球員傑拉德•莫雷諾,取得利潤1.1億元。去年上半年期間公司則未達成類似交易,亦導致期前三季球員轉會方面的收入及利潤同比減少。

(圖源:同花順iFinD)

對比2019年及2018年前三季成本費用,可見公司利潤大增的原因是營業總成本由2018年的20.73億元下降至16.83億元。而總成本下降的主要原因則是銷售費用(2.82億,因遊戲業務推廣投入減少而同比下降38.32%)及研發費用(0.2億元,因趣丸科技不再並表同比減少49.99%)大幅下降。

對比歷年前三季度可發現,2014年至2019年六年間,2018年公司營銷費用投入最大(4.57億元),遠高於平均水平(除17年及19年外其餘時間均低於2億元)。結合2018年遊戲行業整體遇冷,可推測為公司在行業不景氣情況下不得已加大業務推廣導致期間銷售費用大幅增加。

故此,在2019年遊戲行業版號批覆恢復正常,行業回暖的情況下,公司去年內銷售費用恢復正常水平,從而導致利潤增大並不意外。

(圖源:同花順iFinD)

但另一方面,需值得留意的是,目前體育業務已成為公司最主要的收入來源,當中又主要包括電視轉播權收入及球員轉讓收入。一年前的2018-2019賽季冬季轉會窗,武磊的加盟除了為西班牙人帶來更大的曝光外,球隊當季亦取得西甲聯賽第7位的成績,在時隔13年後再次獲得歐聯杯資格賽的席位。

但相比之下,2019-2020賽季,半程19輪戰罷,西班牙人仍穩居聯賽積分榜末席。如本賽季西班牙人最終降入西乙聯賽,球隊不僅無緣下賽季的歐聯杯資格賽,失去該部分轉播收入,而且相比西甲聯賽,乙級聯賽的轉播收入自然亦會較大幅度下滑。

去年夏季轉會窗,西班牙人前鋒博爾哈•伊格萊西亞斯以2814萬歐元的身價轉會皇家貝蒂斯,按公司公告披露,為公司帶來了税後1485.76萬歐元(按8月13日匯率計算約合人民幣1.17億元)。

博爾哈-伊格萊西亞斯18-19賽季在西班牙人出場43場攻入20粒進球,是球隊最終取得第七名的功臣之一。

當年7月份,西班牙人還將95年出生年輕中衞埃爾莫索送至馬競,並帶來約935.63萬歐元的利潤貢獻。去年5月,埃爾莫索還獲得歐足聯官網評選的當賽季西甲聯賽最佳進步獎。

西班牙人接連出售隊內潛力新星/鋒線殺手之後,雖然第三季星輝娛樂業績改善明顯,但競技層面其水平下滑亦較為嚴重。

本賽季西甲上半程賽罷,西班牙不僅積分名列榜尾,且19輪聯賽僅打入14粒進球,為西甲進球最少的球隊。隊內武磊、達德爾、羅卡和貝爾納多各入2球,並列隊內聯賽射手榜頭名。 雖然武磊在國內被稱為“武球王”,但以鋒線球員論19輪2球的成績實在不怎麼拿得出手——更多可能只是球隊目前蜀中無大將罷了。

誠然,球員倒騰買賣對於西班牙人及星輝娛樂而言是賺錢較為簡單的方法。無論是前文提及2018年的傑拉德•莫雷諾還是去年夏天的伊格萊西亞斯及埃爾莫索,都為公司帶來了立竿見影的利潤增加。

但是不斷出售球星之下,隨着經濟水平下滑,西班牙人在轉播收入方面正面臨着因降級而減少的風險。至於球員轉讓收入方面——以目前隊內四名球員以2球成績瓜分隊內射手王的成績來看,隊內能力出眾者所剩應該寥寥,能賣出好價錢的球員應該以不多了。

而且當務之急,球隊應該是保級,而不應再出售球員。星輝娛樂昨日以借款轉增資的方式增資西班牙人,應該是出於這層考慮。球隊薪資充裕了,才可吸引更多球星,提高競技水平——只不知道現今半程作罷,現在亡羊補牢算不算晚。

頻繁併購引致較大資金壓力

上文提到公司頻繁收購業務轉型其實亦為公司帶來較大的資金壓力。此前有質疑指星輝娛樂多次分步收購再出售某遊戲公司是為虛增投資收益,實際上只為虛增利潤。至於公司是否存在財技上的造假,則各有判斷了。但從公司財報披露的有關指標來看,其頻繁的收購確實為其帶來了不少資金上的壓力。

截至去年前三季,公司流動比率僅為0.66,速動比率則為0.59。而公司2016年至2018年現金及現金持續減少,有2016年底的4.17億元減至2018年的2.7億元。去年前三季,因投資活動淨流入資金有所增加,公司期內現金方淨增加8600萬元至3.55億元。

頻繁併購另一個後遺症便是商譽及無形資產不斷推高。截至去年第三季,公司商譽為10.64億元,無形資產為7.33億元,合共佔總資產28.9%。剔除該部分資產後,公司的資產負債率為70.9%。

(圖源:同花順iFinD)

公司資金狀況或頗為緊張的情況下,其股東資金狀況或亦然。據同花順統計,目前公司流通股中,有42.76%已被質押。且前四大出質人陳雁升(董事)、陳冬瓊(陳雁升配偶)及陳創煌(陳雁升子女)為親屬關係,鄭澤峯為公司董事/高管。

(圖源:同花順iFinD)

與此同時,去年年內,該等出質人亦頻繁出現在高管減持名單上。除陳冬瓊年初兩度增持外,鄭澤峯及陳創煌年內均作出的較大幅度減持。

(圖源:同花順iFinD)

無論是其股東的高比例質押或是頻頻減持,均反映其資金狀況並不算太理想。事實上,在武磊加盟之前,無論是西班牙人俱樂部或是星輝娛樂,經營狀況均不算太理想。星輝娛樂股價一度從2015年的最高點23.76元下跌至2018年10月的最低點2.89元,跌幅達87.12%。

當然,在當前遊戲行業徹底回暖,星輝娛樂還有其他值得期待的業績增長點,但作為公司最主要的收入來源,本賽季一蹶不振的西班牙人仍是最大的“雷”。

當你看到武磊閃耀西甲覺得很欣慰時,亦請勿被武磊的進球衝昏了對星輝娛樂的理性判斷:

歸根結底,武磊水平距離一流球星還很遠,中國足球依然亞洲三流,星輝娛樂問題也不少。

More Content