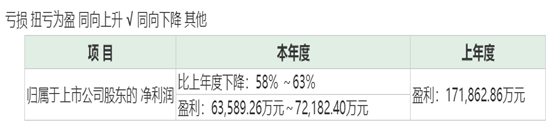

1月8日晚間,大族激光(002008.SZ)發佈2019年度業績預告修正公告稱,公司預計2019年實現歸屬於上市公司股東的淨利潤為6.36億元至7.22億元,同比下降58%至63%。

(圖片來源:Wind)

而此前在2019年第三季度報告中預計去年的歸母淨利潤與2018年同期相比下降45%至55%。

根據公告,該公司進行業績修正是因為在2019年四季度,公司部分客户訂單延遲發機,根據公司壞賬計提政策對部分存在壞賬跡象的客户進行了個別計提。

今日,該公司的股價在低開2.26%後遭遇拉昇,截至收盤最終微漲0.02%,報收43元/股,成交了10.03億元,最新總市值為458.84億元。

資料顯示,族激光科技產業集團股份有限公司上市於2004年6月,該公司是一家以提供激光加工及自動化系統集成設備為主的高端裝備製造企業,業務包括研發、生產、銷售激光標記、激光切割、激光焊接設備、PCB專用設備、機器人、自動化設備及為上述業務配套的系統解決方案。

截至2019年9月30日,該公司的控股股東是大族控股集團有限公司,實際控制人則是高雲峯。

(圖片來源:Wind)

事實上,雖然大族激光2019年的業績出現了大幅下滑,但是該公司的股票卻在去年3月份被外資“買爆”。

去年3月5日,香港交易所網站發佈公告稱,接獲深圳證券交易所通知,由於大族激光總境外持股比例超過28%,從2019年3月5日起深港通將暫停接受該股票的買盤,賣盤仍會被接受,即外資購入大族激光的深港通交易通道被關閉,只可賣出,不可買入。

此後,繼2019年半年報業績變臉之後,該公司又因為歐洲研發中心建設了8年還未完工,而且預算金額也從最初的5000萬元增長至10.5億元而深陷輿論漩渦。

更有甚者,有投資者懷疑在建的根本不是研發運營中心,項目資金有可能被大族激光的大股東挪去建設酒店。

不過,在2019年8月1日晚間,該上市公司發佈公告稱,收到中國證券監督管理委員會深圳監管局下發的《深圳證監局關於對大族激光科技產業集團股份有限公司採取責令改正措施的決定》。

該決定書中提到,深圳監管局對大族激光信息披露事項進行了專項檢查,發現其在子公司大族歐洲股份公司在建工程歐洲研發運營中心項目上存在兩大問題,包括大族激光並未對該項目履行應有的董事會審議程序,以及公司信息披露不準確、不及時。

值得一提的是,在多重利空因素的作用下,該上市公司的股價在2019年3月-8月期間遭遇大幅下跌,最多時其股價跌去超過4成。不過,在去年8月6日達到階段性低點23.61元/股後,大族激光又走出了一波上升行情。至今日,其股價在4個月的時間內上漲逾70%,已經回到了2019年3月時的高度。

(圖片來源:格隆匯)

從資金面來看,在股票被外資大肆購買觸及紅線後,北上資金整體上在大幅拋售大族激光的股票。

Wind數據顯示,截至2019年3月5日,香港中央結算有限公司(陸股通)的持股比例為20.36%,而最新的數據則顯示,北上資金持有大族激光5805.5萬股,持股比例為5.44%。

(圖片來源:Wind)

另外,外資UBSAG也在持續減倉大族激光。

不過,有資金看空也有資金看多。據悉,QFII/RQFII的持股比例則從去年3月5日的2.35%增長到了現在的4.87%。

另外,據該公司披露的信息顯示,加拿大年金計劃投資委員會-自有資金在2019年第二季度增持了1275.05萬股大族激光的股票。

而除了上述資金外,招商銀行股份有限公司-興全合宜靈活配置混合型證券投資基金、全國社保基金一一六組合則在去年第三季度分別買入了2102.24萬股、1309.93萬股該上市公司的股票,成為了其新進的股東。

值得注意的是,在一些資金加倉的同時,業績大幅下滑的大族激光也獲得了券商的一致看多。

中信證券研究人員認為,公司產品下游涵蓋消費電子、軌交、面板、PCB等領域,2019年內由於智能手機出貨量下滑,創新疲弱,公司業務階段承壓;後續公司受益5G帶動手機創新週期,業務有望重回增長通道。

國信證券研究人員則表示,2019年公司短期業績承壓,市場預期充分;今年下游大客户創新大年,公司業績確定性強,估值在消費電子行業仍然具有吸引力。另外,公司新業務發展迅猛,大客户依賴度持續下降,公司未來具備持續增長能力。

長江證券的研報指出,季度間的確認變化不改公司長期增長邏輯,公司卡位精密製造與先進製造專用設備環節,長期成長性突出。而在2020年,公司多條業務線進入加速成長。

從目前的情況來看,雖然大族激光還是被諸多券商機構看好,但是其2019年的業績確實出現了大幅下滑,而其股價在最近幾個月大幅飆漲,投資者還是需要留意相關情況。

More Content