威高股份以一次性輸液器材起家,常規耗材在公司產品中佔據主要地位。近年來公司積極調整戰略佈局,向骨科、介入等高值耗材業務領域進軍。2006年佈局的骨科業務持續保持高速增長;2018年公司斥巨資收購美國介入器械公司愛琅,並表後介入業務也在快速提升;此外原有主業常規耗材也保持穩健增長。

目前公司業務結構多元,涉足多個醫療器械細分領域,市場給予估值並不能完全詮釋其內在價值,仍以低值耗材公司看待。2019年公司股價表現不俗,取得了50%的上漲,PE目前處於自身歷史高位。但我們認為,隨着高值耗材領域業務逐步發力,會帶來公司盈利以及市場估值的進一步提升。我們預計,公司2019-2021年歸母淨利潤分別為18.99/23.28/28.00億元,對應EPS為0.42/0.51/0.62元。

一、公司概況:從低值到高值,從單產品到多產線

威高始建於1988年,以一次性輸液器材起家,逐步發展成為中國最大的一次性醫療器械製造商。在做好原有主業的同時,威高股份由低值耗材擴展至骨科、血液、介入等多領域。

公司為中國國家高技術研究發展(863)計劃成果產業化基地、國家級高新技術企業、國家企業技術中心,主要生產基地位於山東威海。集團的銷售主要在中國市場,在海外市場也有佈局,產品出口美國、德國等30個國家和地區。2018年前海外收入佔比約5%;2019年上半年,公司海外收入佔比約為20%,主要為2018年併購愛琅所致。

來源:公司官網

來源:公司官網

公司的銷售網絡龐大,截至2019年上半年,國內客户總數為5481家,海外客户總數為4423家。以2018年數據計算,威高股份覆蓋了我國48%的三級醫院和13.7%的二級醫院,血液中心的佔有率達到近80%。

威高股份在2004年於香港創業板上市,2010年轉入主板,2018年在香港市場完成全流通併成為恆生港股通成分股,是三家納入H股全流通試點改革的企業之一。公司總股本45.2億股,此前在港流通僅18.8億股。全流通拓寬了公司的融資渠道,有利於完善資本運作方式。

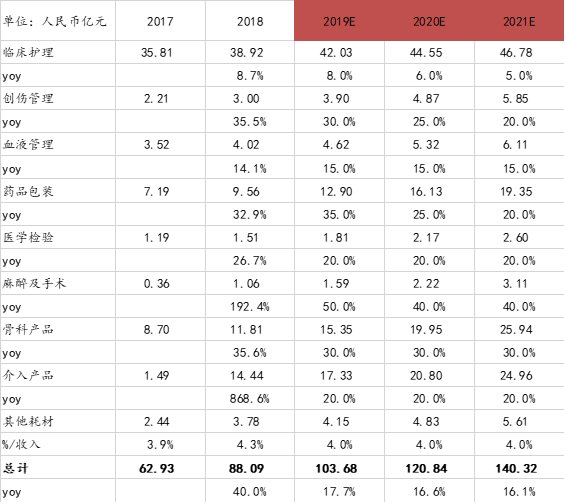

2018年初,威高股份對產品戰略進行重新規劃,由以往的分類方式優化為臨牀護理、創傷管理、血液管理、藥品包裝、醫學檢驗、麻醉及手術、骨科、介入產品八個業務領域,以突出公司產品發展方向,由以往多品種策略上升為提供各專業領域系統化整體解決方案的全面服務策略將推動公司長期穩定發展。

來源:公司公告

來源:公司公告

公司目前業務主要分為五大板塊,目前醫療器械仍是公司主要收入來源,佔總收入的近一半。從醫療器械的細分領域看,臨牀護理(主要為輸液器、注射器)等低值耗材仍佔主導。

來源:公司公告

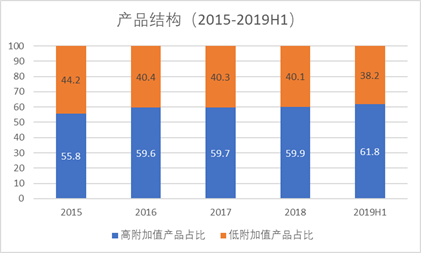

公司自上市以來持續調整業務結構,開拓新的業務線,高附加值產品(毛利率在60%以上)佔總體收入的比重持續提升。2006年威高進軍骨科領域,2017年剝離了血透業務,2018年初收購了美國醫療器械公司愛琅,佈局腫瘤介入和血管介入業務。

來源:公司公告

來源:公司公告

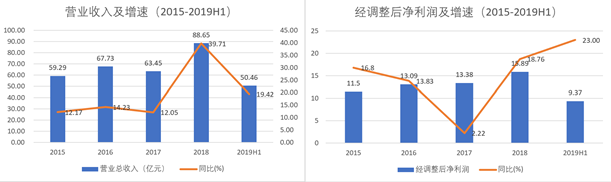

2018年公司營業收入同比增長40%,去除愛琅並表的影響公司既有業務增長率為19.9%;2019年上半年去除愛琅影響淨利潤也實現了23%的增長,既有業務發展穩定。

來源:公司公告

來源:公司公告

二、行業分析:空間廣闊+國產替代,步入高速成長期

相比藥品,醫療器械產品迭代較快,研發週期短,原創技術更迭較慢,主要以改進型創新為主,更注重成熟技術的工程化、醫學化應用,專利懸崖現象也並不突出,行業風險相對較小。

中國作為製造大國,伴隨着“工程師紅利”的釋放,本土醫療器械公司在產品價格和銷售渠道上都具有得天獨厚的優勢。據EvaluateMedTech數據,2017年全球醫療器械市場銷售額4050億美元,同比增長4.6%;預計2024年銷售額將達到5945億美元,2017-2024年間複合增長率為5.6%。

放眼全球市場,在醫療器械領域佔據主導地位的仍以大型跨國企業為主,其中規模最大的美敦力2018及2019年營收分別為299.5億及305.6億美元。

來源:醫械研究院(為各企業醫療器械板塊營收)

來源:醫械研究院(為各企業醫療器械板塊營收)

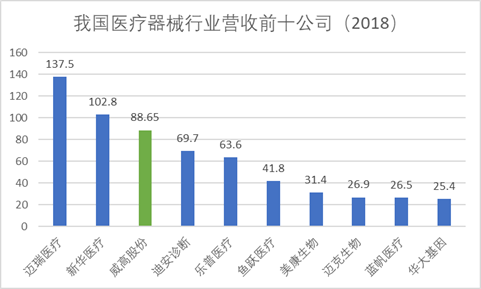

與海外成熟市場相比,我國醫療器械行業規模尚較小。2018年,體量最大的邁瑞醫療實現營業收入137.5億元(約19.73億美元),為國際龍頭美敦力的6.6%。威高股份則以88.65億營收位列行業第三。

來源:公司公告

來源:公司公告

根據《中國醫療器械行業發展報告》,2016年底我國藥品和醫療器械人均消費額的比例僅為1:0.35,遠低於1:0.7的全球平均水平,更低於發達國家1:0.98的水平。醫療器械行業屬於全球範圍內集中度較高的行業,據EvaluateMed,2017年前10大器械企業市場份額佔比約為39%,而同期我國CR10為14.18%。我國醫療器械市場發展空間較大。

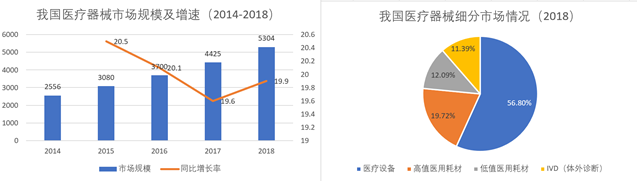

我國醫療器械領域近年來也持續保持高速增長,據EvaluateMed,2015年以來一直保持20%左右的增速,2018年達5304億人民幣。從細分市場來看,醫療設備市場依然是中國醫療器械最大的細分市場,市場規模約為3013億元,佔比56.80%;其次為高值醫用耗材市場,市場規模約為1046億元,佔比19.72%。

來源:EvaluateMed

來源:EvaluateMed

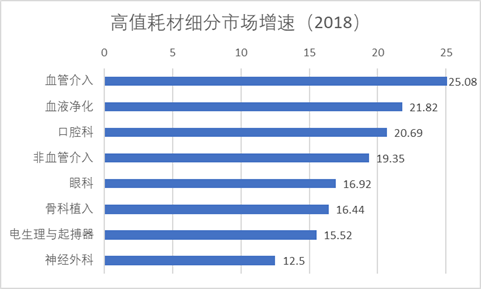

高值醫用耗材市場發展迅猛。威高近年來重點佈局的血管介入、非血管介入及骨科植入耗材2018年市場增速分別為25.08%、19.35%及16.44%,顯示出強勁的增長動能。

來源:醫械研究院

來源:醫械研究院

國內醫療器械領域整體上仍處於國產替代早期,這一階段國內企業整體份額仍然較低,龍頭企業無論在成長的空間還是確定性上都具有優勢。從醫療器械的各子領域看,在低值耗材領域國產品牌市場份額較高,但在透析、體外診斷、骨科等技術壁壘相對較高的領域市場地位並不突出。

值得注意的是,近年來醫療器械的龍頭企業逐步搶佔外資市場。如在心血管支架領域,樂普醫療、微創醫療等已經取代了雅培、美敦力等國際巨頭;邁瑞醫療在監護儀等產品也成為了國內市場的龍頭。我們認為,隨着企業進一步加大產品研發及品類擴充,國產品牌依靠性價比及銷售渠道等方面的優勢,在其他細分市場也會逐步出現類似的國產替代。

資本市場上的外延併購也促進了行業公司的發展。2018年全行業至少進行了10次超過1億元以上的併購,其中威高股份在2018年年初對愛琅進行的併購約50餘億元,是該年度行業最大的併購。從歷史上看,醫療器械板塊龍頭邁瑞醫療在2008和2013年進行的兩次國際併購為產品線的擴充和提升競爭力打下了堅實基礎。

另外在醫藥行業近來受到關注的帶量集採等政策,我們認為相比製藥行業,醫療器械行業受到的衝擊較小。耗材集中採購尚且停留於部分城市,在全國範圍的滲透深度不夠,涉及的耗材種類多集中於高值耗材,其餘種類的覆蓋度不高。

從降價幅度來看,高值耗材的降幅也遠未及藥品領域。以2018年京津冀聯合採購為例,樂普的洗脱支架系統降價約19%,雅培的藥物洗脱冠脈支架系統降價約28%,美敦力的植入式心臟起搏器降價約20%,遠不及與藥品談判中普遍超過50%的降價。政策層面的變動對醫療器械行業總體影響不大。

三、業務亮點:骨科介入高速成長,低值耗材增長穩健

(一)骨科業務:國內企業市佔率位列第一

骨科植入耗材指用於骨科治療的醫療器械產品,屬於三類醫療器械,是高值耗材的重要類別。目前骨科醫療器械按照治療疾病種類不同可分為創傷類、脊柱類、關節類等。

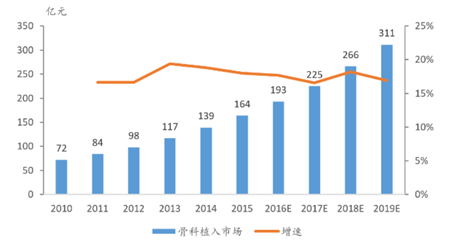

目前,創傷領域基本完成進口替代,預計2020年左右將完成脊柱、關節等產品的進口替代。隨着中國老齡化程度加深,老年骨病如骨質疏鬆、骨折等發病率也持續提升,帶動了國內骨科植入物耗材市場的發展。據EvaluateMed,我國已成為世界第二大骨科植入物市場。

來源:CFDA南方研究所

來源:CFDA南方研究所

威高集團於2006年推出骨科業務,成為國內骨科業務的領先製造商。2007年威高集團同美敦力成立合營公司,共同銷售雙方產品。2012年12月,雙方清算並解散合營公司,主要由於美敦力收購中國骨科器械製造商康輝醫療。威高集團則恢復其原先在國內的分銷網絡,銷售骨科產品。目前威高骨科產品中脊柱類產品約佔一半左右。

威高股份部分骨科產品 來源:公司官網

威高股份部分骨科產品 來源:公司官網

來源:中國醫療器械藍皮書

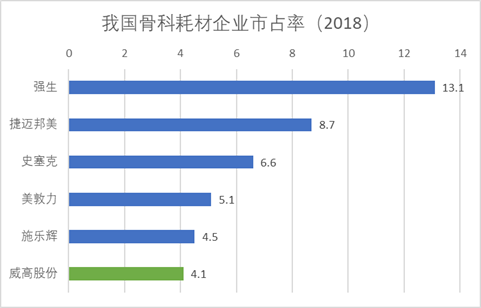

據《中國醫療器械藍皮書》,2018年我國骨科耗材市場仍以外企主導,威高股份則緊隨其後,市佔率為4.1%,領先國內同行業。(微創醫療骨科收入目前高於威高股份,但由於微創醫療部分收入來自海外,2018年國內市場佔比約0.8%。)

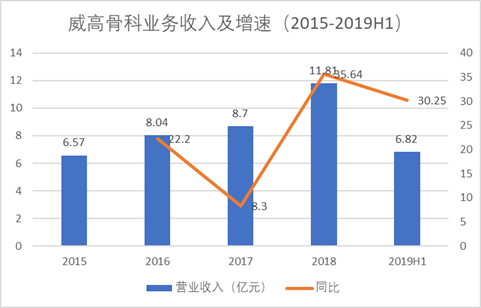

威高股份2018年以來骨科業務均取得了30%以上的增長,2019年上半年來自骨科的業務收入為6.82億元,預計將進一步縮小與跨國公司之間的差距。

來源:公司公告

來源:公司公告

2019年12月,威高股份宣佈計劃將骨科業務分拆回A股上市。2016年公司曾作價60億借殼希望骨科業務上市,但因為監管和市場環境等原因未能成功。本次如能成功實施,將有利於理順核心業務和投資概念,對公司拓寬融資渠道也起到幫助。

(二)介入業務:併購愛琅整合順利

介入治療是介於外科、內科治療之間的新興治療方法,在不開刀暴露病灶的情況下,在血管、皮膚上作直徑幾毫米的微小通道,或經人體原有的管道,在影像設備的引導下對病灶局部進行治療的創傷最小的治療方法。按照診療系統劃分,可分為血管介入、腫瘤介入、胃腸或普通介入等不同領域,其中血管介入市場最大。

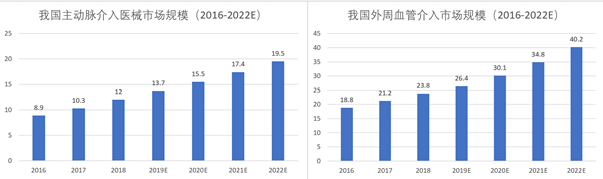

據智研諮詢數據,我國主動脈介入醫療器械市場規模由2013年的5.5億元增長至2017的10.3億元,複合增長率為17.2%;外周血管介入醫療器械市場規模由2013年的17.0億元增長至2017年的30.1億元,複合增長率約15.4%。

來源:智研諮詢

來源:智研諮詢

由於介入治療技術最初由國外引進且起步較晚,加之介入治療器械存在較高的技術壁壘,介入器械大部分細分領域仍處於外資主導格局,目前僅有技術發展較為成熟的冠脈支架產品基本完成了進口替代,其他產品尚存在較大的進口替代空間,有望後續逐步實現國產化替代。威高股份收購海外企業有助於藉助海外先進的技術,引入高壁壘產品,快速打開國內市場。

2018年年初威高集團宣佈完成對美國愛琅醫療設備公司的收購,以總代價8.5億美元獲得愛琅約90%的權益,收購完成後威高股份的介入業務邁上了快速發展的軌道。威高原有介入產品主要為影像普通介入(CT造影、針筒、壓力導管等),2017年收入約1.5億元,收入佔比約2.4%。

來源:公司公告

來源:公司公告

愛琅主要有腫瘤介入和血管介入兩大系列產品,具體包括活檢、血管、導線配件及引流等不同品類。收購完成後,威高在介入領域擁有影像、腫瘤及血管三大品類。2018年威高股份的介入業務實現了14.44億元的收入,同比大幅增長868.6%,佔整體收入比重增長至16.4%。

2019年上半年,公司介入業務實現收入8.76億元,同比增長19.6%,其中愛琅收入約7.05億元,同比增長約18.9%。2019年上半年介入業務佔比為16.5%,保持基本穩定。公司在全面推進愛琅產品的國內推廣,預計未來介入業務有較大的發展空間。

此外,併購愛琅也提升了公司的海外收入。2018年上半年,愛琅的大部分收入由美國地區貢獻,亞洲地區佔比約為13%。2018年威高股份的海外收入由上一年度的5%左右提升至18.8%。

(三)傳統耗材業務:表現穩定,產品創新

常規耗材市場具有技術水平要求較低、行業集中度較低、競爭激烈等特點,市場集中度較低。此外,據中國藥學會數據,我國醫院的輸液比率是發達國家的1.3~2.2倍,住院輸液比率超過87%,存在輸液過度現象,國家也在出台相關規定予以糾正。以輸液器、注射器為代表的常規耗材整體發展空間將受到一定限制。

威高長期佔據常規耗材市場的龍頭。據弗若斯特沙利文,2015年威高的常規耗材市場份額市佔率為5.58%,位列國內第一。儘管常規耗材的長期發展空間較高值耗材較小,但威高近年來在該板塊業務的表現十分穩健。

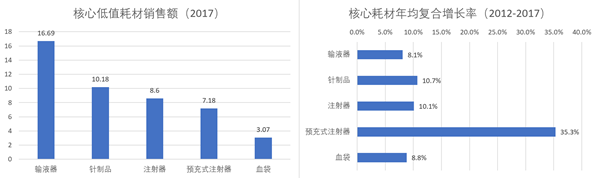

由於公司2018年調整了產品板塊結構,傳統耗材不再按照具體類別而是按照功能進行劃分。我們選取2017年之前的數據進行分析。公司的傳統耗材領域,輸液器、注射器、血袋等是主力產品,預充式注射器增速較快,其他幾項核心耗材年均複合增長率也在10%左右。

來源:公司公告

來源:公司公告

從2018年調整板塊後的表現來看,傳統耗材較為集中的“臨牀護理”2018年增速為8.7%;2019年上半年為10.5%,依然保持了良好的增長態勢(近年來增速較快的預充式注射器劃入“藥品包裝”類別)。

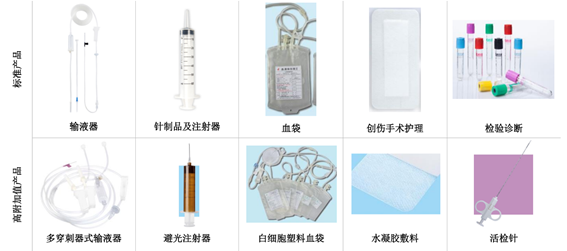

威高在常規耗材領域具備完整的產品線優勢,且依靠產品的更新換代升級提高產品附加值,生產區別於傳統產品的多穿刺式輸液器、避光注射器、活檢針等等。

來源:公司官網

來源:公司官網

未來常規耗材市場競爭日趨激烈,我們預計市場有望向威高股份等龍頭集中。常規耗材領域保持穩定增長將為公司在高值耗材領域的拓展提供有力支撐。

(四)血液淨化業務:已出表體現投資收益

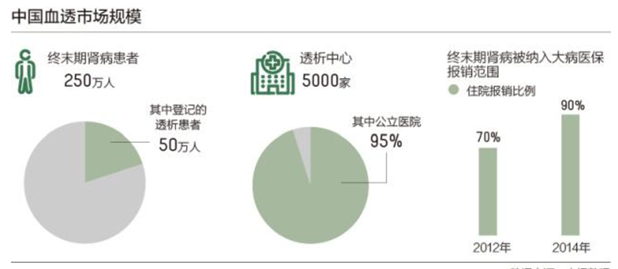

透析主要用於治療慢性腎衰,終末期腎病(ESRD)是晚期腎損害的階段,除了腎臟移植之外,需要持續的透析治療來維持生命。據中國產業信息網,我國ESRD患者(終末期腎臟病)人數逐年上升,2014年和2015年我國ESRD患者數量分別為200萬人和220萬人,預計到2018年將達到293萬人,年複合增長率達10.02%。

來源:CNRDS

來源:CNRDS

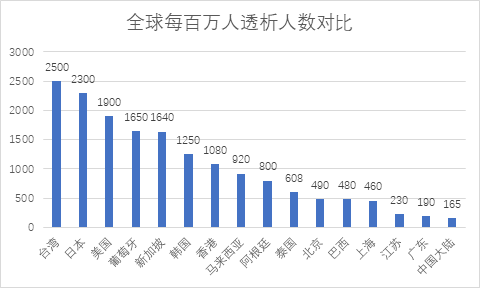

目前我國血透的治療率相對較低,血液透析治療率為16%,不僅低於發達國家75%的水平,也遠低於全球平均37%的水平。近年來,國家陸續出台了一些利好行業發展的政策,2012年首次將血透業務納入大病醫保;2016年鼓勵血液透析中心向連鎖化、集團化發展,設置優先審批;2017年放寬血液透析行業准入、減少血液透析企業的税收、加強血液透析領域監管服務。

來源:第一財經

來源:第一財經

從目前的格局來看,公立的血透中心仍占主導地位。據第一財經,儘管陸續出台了相關政策,目前民營血透中心在市場準入、醫保報銷對接以及患者認可度上仍有較大的障礙,多家民營透析企業表示投資收益與回報週期受到影響,這或許也是威高在數年前考慮將血透業務出表的原因之一。

2017年初威高股份出售了血液淨化集團20%股權給管理團隊。2017年底,威高血液集團合作伙伴日機向公司增資1億元,佔5%股份。威高股份持股比例下降至50%以下,血液淨化業務從子公司出表。至2019年上半年,威高股份在血液淨化集團所佔權益比為43.3%。出表前血液淨化業務佔公司總營收比重約16.3%。

來源:公司公告

來源:公司公告

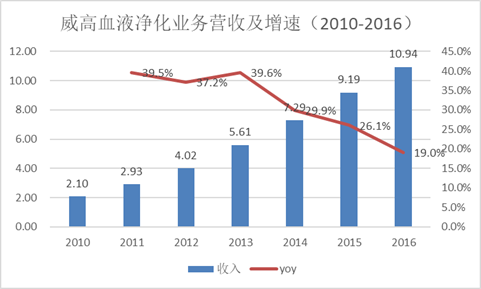

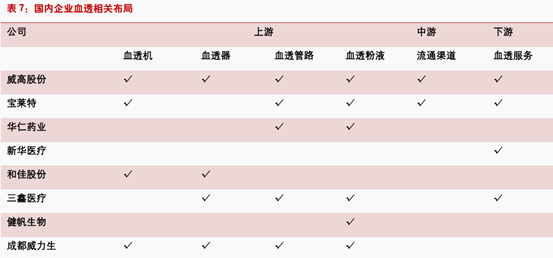

威高血液淨化產業集團成立於2004年,板塊收入由2005年的285.9萬元增長至2016年的10.94億元。威高血液淨化產業集團擁有員工約3000人,服務國內近3500家客户,以血液透析、腹膜透析和透析服務三大業務為戰略發展方向,實現了血液淨化治療相關的產品與服務全產業鏈覆蓋。同類企業比較來看,威高覆蓋了血液透析的上、中、下游全流程,處於業內領先地位。

威高血透中心的合作模式主要與醫院共建為主,威高供應血透機等設備,並向血透中心購買耗材。威高的獨立血液中心規模仍較小,威高血液中心官網顯示,公司的獨立血液淨化中心為三家,且全部位於公司總部威海,目前擁有投入透析設備100多台,透析患者近350人。

出表後血液淨化業務公開信息較少,結合市場空間及上文分析的受限因素,我們認為威高股份的該板塊業務將保持温和增長。

四、財務分析:現金流健康,研發費用率提升空間大

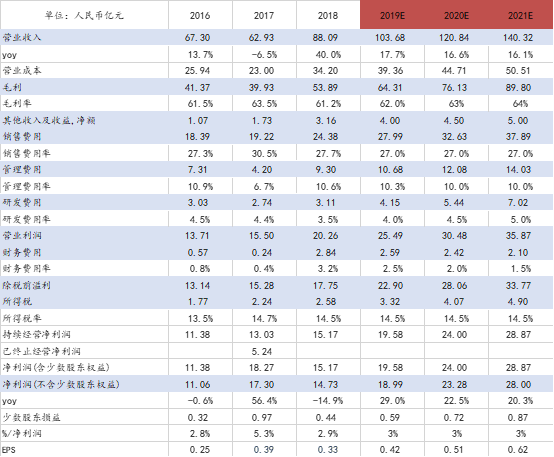

由於收購及資產剝離等影響導致期間費用率波動較大(管理及財務費用),公司的期間費用率及淨利率都出現了一定程度的波動。公司的毛利率大致在60%左右,總體呈上升態勢,反映出公司調整結構向高附加值產品的效果。公司的財務費用大幅上升主要受併購愛琅影響。隨着融資置換的推進,貸款利率有往下降,有利於提升威高未來的盈利能力。

來源:公司公告

來源:公司公告

併購提升了威高的資產負債率,但公司的現金流仍較為充沛。2019年上半年,威高股份的期末現金餘額為37.99億元。

來源:公司公告

來源:公司公告

威高股份2018年研發投入為3.11億元,研發費用率為3.5%,在醫療耗材可比公司中處於較低位置。公司研發費用率較低,一是由於公司早前以常規低附加值耗材為主,需要的研發投入較少,與之相比專注做高值耗材的微創醫療、大博醫療等研發費用率則較高;二是由於收購愛琅後部分研發投入以委外資本開支體現。我們預計隨着威高的高值耗材業務比重逐步提升,研發費用率也將隨之上漲。

來源:公司公告

來源:公司公告

2019年上半年,威高股份國內新獲得專利66項。截至2019年上半年,威高股份在國內擁有482項產品註冊證,480項專利,其中75項發明專利;海外則擁有756項產品註冊證,161項專利。

五、管理層分析:股權結構穩定,團隊順利交接

威高股份的創始人為陳學利1988年以2.5萬元下海創立威高,逐步使威高發展成為我國醫療器械行業的領先企業。陳學利生於1951年,目前已經年近70歲。

2017年,陳學利辭去了威高股份的董事長職位,由自創業之初就在威高集團任職的張華威接任。此外,在高管團隊中,負責骨科業務的弓劍波及掌管輸血器材的周德軍也擁有二十餘年的醫療器械行業從業經驗。

公司股權結構(2019H1)

公司股權結構(2019H1)

儘管創始人已不在上市公司擔任職務,但陳學利家族依然對威高股份保持控制。陳學利目前任威高股份母公司威高控股的董事局主席,陳學利之子陳林則任威高控股黨委書記、副董事長。2019年上半年,威高集團對威高股份的持股比例為47.76%。

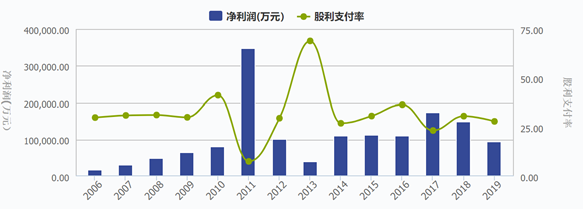

公司上市以來股利支付率為25.87%,2019年分派的股息為2.63億元。

來源:Wind

來源:Wind

六、盈利預測

根據公司業績和經營情況,我們做出如下假設:

1)常規耗材:臨牀護理業務保持温和增長;藥品包裝業務延續過去的高增長態勢,但整體增速略有下降,醫學檢驗、麻醉手術等收入絕對值較小的板塊按照過去增速進行預測。

2)骨科業務:目前在國內企業中市場佔有率領先,且骨科業務經過十數年發展已經較為成熟,在進口替代的推動下有望繼續保持高增速。

3)介入業務:收購愛琅後推動國內市場介入產品拓展,保持雙位數增長。

4)其他耗材:按往年營收佔總收入比重進行預測。

5)毛利率:隨高值耗材佔比提升略有提升。

6)期間費用率:銷售費用率及管理費用率保持基本穩定,財務費用率逐步下降,研發費用率隨着高值耗材佔比進一步提升也將逐步提升。

我們預計2019-2021年營業收入分別為103.68/120.84/140.32億元,同比增長17.7%/16.6%/16.1%;歸母淨利潤分別為18.99/23.28/28.00億元,同比增長29%/22.5%/20.3%;對應EPS為0.42/0.51/0.62元。

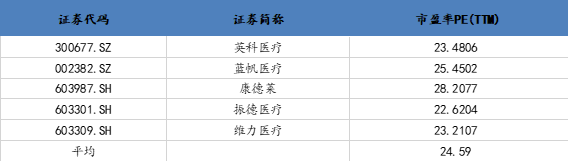

由於公司早年以低值耗材起家,市場給予的估值並未完全反映出公司在經營戰略和產品品類上的變化。我們統計了部分低值及高值耗材公司的估值情況,低值耗材公司平均估值在25倍左右,高值耗材公司平均市盈率接近40倍,目前威高股份的估值為21倍。

部分低值耗材醫械公司估值

部分高值耗材醫械公司估值

威高股份在2019年股價取得了近50%的漲幅,縱向來看估值處於歷史高位。但根據我們的分析,公司從低值向高值耗材轉型的戰略變化尚未被市場充分吸收,隨着骨科、介入等高值耗材業務的發展,估值仍有上行空間。考慮到市場接受也需要一定時間,我們給定威高股份2020年26倍PE,對應目標價為14.73港元。

來源:Wind

七、風險提示

介入業務整合乏力;骨科增速不及預期

More Content